5

từ các hoạt động khác (như kinh doanh bất động sản, sản xuất vật liệu xây dựng, thương mại,

cấp nước…) trong phần lớn thời gian từ năm 2006 đến 2010. Đồng thời, loại bỏ những công

ty mới bắt đầu niêm yết từ năm 2010 do không đảm bảo đủ số liệu để phân tích. Danh sách

104 công ty cổ phần ngành xây dựng niêm yết được sử dụng làm tổng thể nghiên cứu được

trình bày tại phụ lục 02. Tính đến hết ngày 31/3/2011, số lượng công ty cổ phần ngành xây

dựng đã niêm yết cổ phiếu tại sở giao dịch chứng khoán thành phố Hồ Chí Minh và Hà Nội

bằng 104 công ty, chiếm tỷ lệ bình quân 5% số doanh nghiệp xây ngành dựng thực tế sản

xuất – kinh doanh hàng năm. Nguồn gốc hình thành các công ty công ty cổ phần ngành xây

dựng niêm yết gắn liền với lịch sử phát triển của ngành xây dựng Việt Nam, 78% được cổ

phần hóa từ các doanh nghiệp nhà nước, trong đó có nhiều công ty lớn như Tổng công ty

lắp máy (Lilama), Tổng công ty xây dựng và phát triển hạ tầng (Licogi), Tổng công ty Dầu

khí (PVX), Tổng công ty sông Đà và Tổng công ty xuất nhập khẩu và xây dựng Việt Nam

(Vinaconex)… 82% các công ty này có quy mô tài sản từ 200 tỷ VND trở lên. Theo quy

định hiện hành của Việt Nam, các công ty niêm yết nói chung (trong đó có các công ty

thuộc ngành xây dựng) phải thực hiện một số nghĩa vụ: Duy trì các tiêu chuẩn niêm yết (quy

định tại điều 8 và điều 9 của Nghị định 14/2007/NĐ-CP); Ban hành điều lệ công ty theo

mẫu quy định tại quyết định số 15/2007/QĐ – BTC; Tuân thủ Quy chế quản trị công ty ban

hành tại Quyết định số 12/2007/QĐ-BTC và thực hiện nghĩa vụ công bố thông tin theo quy

định tại Thông tư số 38/2007/TT-BTC.

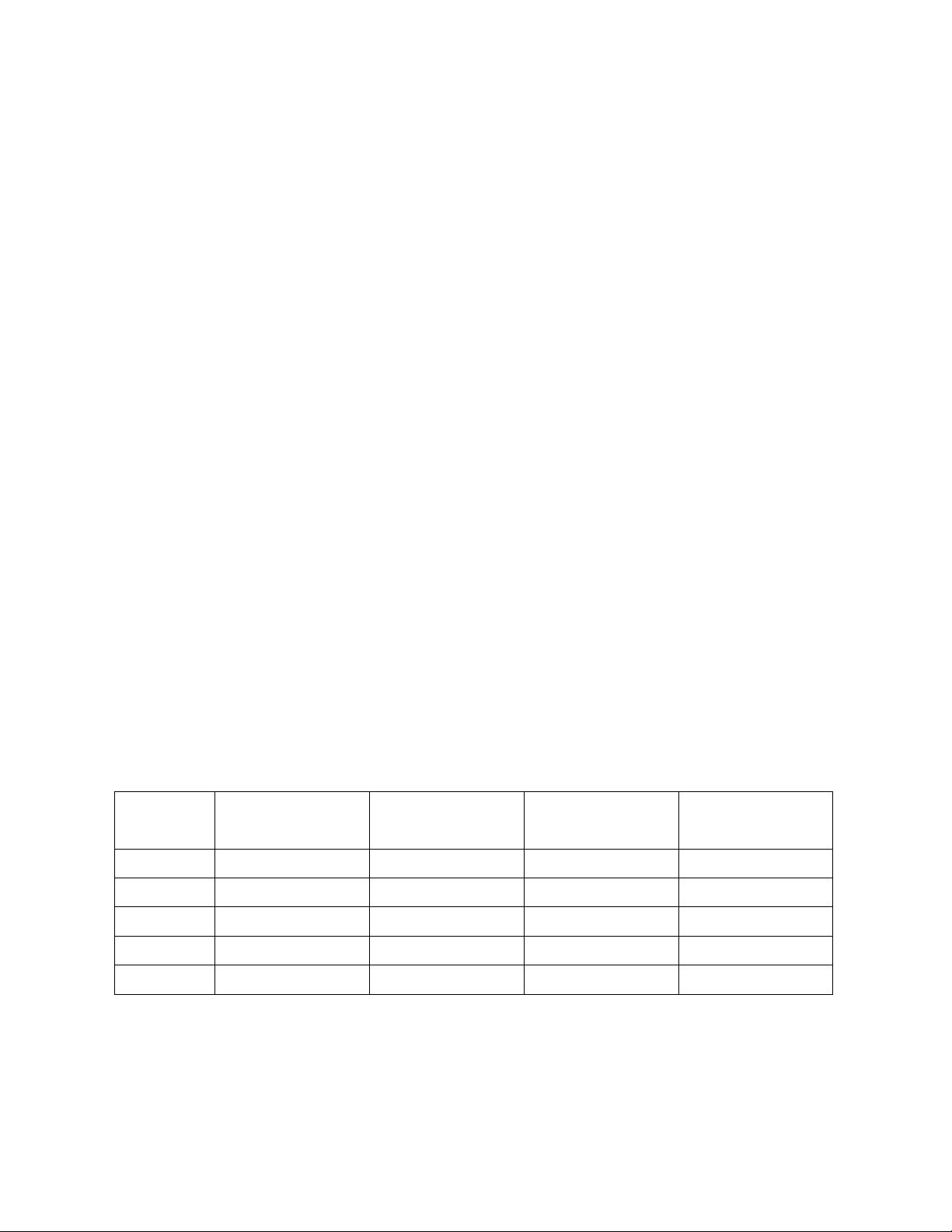

Bảng 3.6 Giá trị trung bình cơ cấu tài sản của các công ty cổ phần xây dựng niêm yết từ

năm 2006 đến năm 2010

Đơn vị tính: %

Tiền/tổng tài sản Phải thu/tổng tài

sản

Hàng tồn

kho/tổng tài sản

TSCĐ/tổng tài

sản

Năm 2006 6,93 33,79 28,72 21,88

Năm 2007 7,78 31,69 27,86 17,77

Năm 2008 5,70 27,59 32,55 17,37

Năm 2009 6,86 28,09 29,11 17,93

Năm 2010 6,08 32,07 26,63 17,53

Nguồn: [31] và tính toán của tác giả

Như vậy, trong cơ cấu tài sản của các công ty cổ phần xây dựng niêm yết, khoản phải

thu chiếm tỷ trọng lớn nhất (trừ năm 2008), tiếp theo tới Hàng tồn kho, TSCĐ và Tiền. Cơ

cấu tài sản như trên mặc dù xuất phát từ đặc điểm ngành nghề kinh doanh của doanh nghiệp

song tiềm ẩn nhiều rủi ro thanh khoản (không thu được tiền mặc dù đã ghi nhận kết quả