1

B GIÁO DC VÀ ĐÀO TO

ĐI HC ĐÀ NNG

HUỲNH NGC TUN

M RNG MÔ HÌNH HI QUY

TUYN TÍNH HAI BIN

Chuyên ngành : PHƯƠNG PHÁP TOÁN SƠ CP

Mã s: 60.46.40

TÓM TT LUN VĂN THC SĨ KHOA HC

Đà Nng - Năm 2012

2

Công trình ñưc hoàn thành ti

ĐI HC ĐÀ NNG

Ngưi hưng dn khoa hc: TS. CAO VĂN NUÔI

Phn bin 1: TS. NGUYN DUY THÁI SƠN

Phn bin 2: GS.TS. LÊ VĂN THUYT

Lun văn ñưc bo v ti Hi ñng chm lun văn tt nghip

Thc sĩ khoa hc hp ti Đi hc Đà Nng vào ngày 02

tháng 02 năm 2012.

* Có th tìm hiu lun văn ti:

- Trung tâm Thông tin - Hc liu, Đi hc Đà Nng

- Thư vin trưng Đi hc Sư phm, Đi hc Đà Nng

3

M ĐU

1. LÝ DO CHN Đ TÀI

Vic xác ñnh mt cách ñnh lưng trong kinh t ñưc kho sát khá

k trong b môn kinh t lưng. B môn này, ra ñi vào nhng năm

1930 ca th k XX, cho ñn nay môn khoa hc này ñã ñem li cho

các nhà kinh t mt công c sc bén, nht là trong ưc lưng, kim

ñnh các quan h kinh t, d báo các thay ñ i kinh t vĩ mô quan

trng như lãi sut, t! l lm phát, GDP…các mô hình kinh t như:

Hi quy tuyn tính, mô hình log tuyn tính, mô hình n"a log

(semilog),....

Hin nay giáo trình và tài liu trình bày mt cách có h thng kin

th#c v$ m% rng mô hình hi quy tuyn tính t ng quát trong kinh t

lưng b&ng ngôn ng toán hc vn còn hn ch. Vì vy, tôi chn ñ$

tài “M RNG MÔ HÌNH HI QUY TUYN TÍNH HAI

BIN” ñ làm lun văn tt nghip ca mình.

2. MC ĐÍCH NGHIÊN CU

Tác gi rt hi vng ñây s' là tài liu tham kho b ích v$ m% rng

mô hình hi quy tuyn tính hai bin và áp dng ca nó trong thc t.

3. Đ I TƯ!NG VÀ PHM VI NGHIÊN CU

3.1. Đi tư%ng: Áp dng mô hình hi quy trong kinh t lưng.

3.2. Ph&m vi nghiên c'u: Mô hình hi quy tuyn tính hai bin và

m% rng mô hình hi quy tuyn tính hai bin.

4. PHƯƠNG PHÁP NGHIÊN CU

Tham kho, phân tích, t ng hp, h thng các tài liu chuyên kho

và các bài báo trên internet khác nhau có liên quan ñn hi quy tuyn

tính và #ng dng trong mt s vn ñ$ kinh t. T( ñó trình bày mt

4

cách có h thng vi các ví d minh ha ñ)y ñ cho ph)n lý thuyt

ñã trình bày.

5. Ý NGHĨA KHOA HC VÀ TH+C TIN C,A Đ TÀI

5.1. Ý nghĩa khoa h1c: H thng kin th#c v$ “m% rng mô hình hi

quy tuyn tính hai bin” và #ng dng vào gii mt s bài toán kinh t

lưng da trên s liu thc t.

5.2. Ý nghĩa th2c ti3n: Đ$ tài hoàn thành tr% thành tài liu tham

kho cho giáo viên, sinh viên % các trưng ñi hc và cao ñ4ng, các

bn yêu toán và các #ng dng ca toán trong kinh t, ñ6c bit là kinh

t lưng.

6. CU TRÚC LUN VĂN

Lun văn gm 3 chương:

CHƯƠNG 1. MÔ HÌNH HI QUY TUYN TÍNH C4 ĐI5N

Đnh nghĩa mô hình hi quy tuyn tính cơ bn và các tích cht liên

quan.

CHƯƠNG 2. CÁC M RNG C,A HI QUY TUYN TÍNH

HAI BIN

Trình bày s m% rng v$ hi quy tuyn tính hai bin.

CHƯƠNG 3. MT S ÁP DNG C,A CÁC MÔ HÌNH M

RNG T6 MÔ HÌNH HI QUY TUYN TÍNH HAI BIN

Trình bày mt s áp dng ca mô hình hi quy tuyn tính hai bin

m% rng.

5

CHƯƠNG 1. MÔ HÌNH HI QUY TUYN TÍNH

C4 ĐI5N

1.1. KHÁI NI7M HÀM HI QUY ĐÁM ĐÔNG

Gi thit r&ng mt cm dân cư có 60 h dân. Gi s" r&ng chúng ta

ch! quan tâm ñn vic nghiên c#u mi quan h gia ñi lưng Y tiêu

dùng hàng tu)n và ñi lưng X kh năng thu nhp kh dng ca m8i

gia ñình.

Gi s" chúng ta chia 60 gia ñình này thành 10 nhóm có thu nhp xp

x! nhau và ñánh giá thu chi ca các gia ñình này trong t(ng nhóm thu

nhp. S liu ñưc cho b%i bng sau:

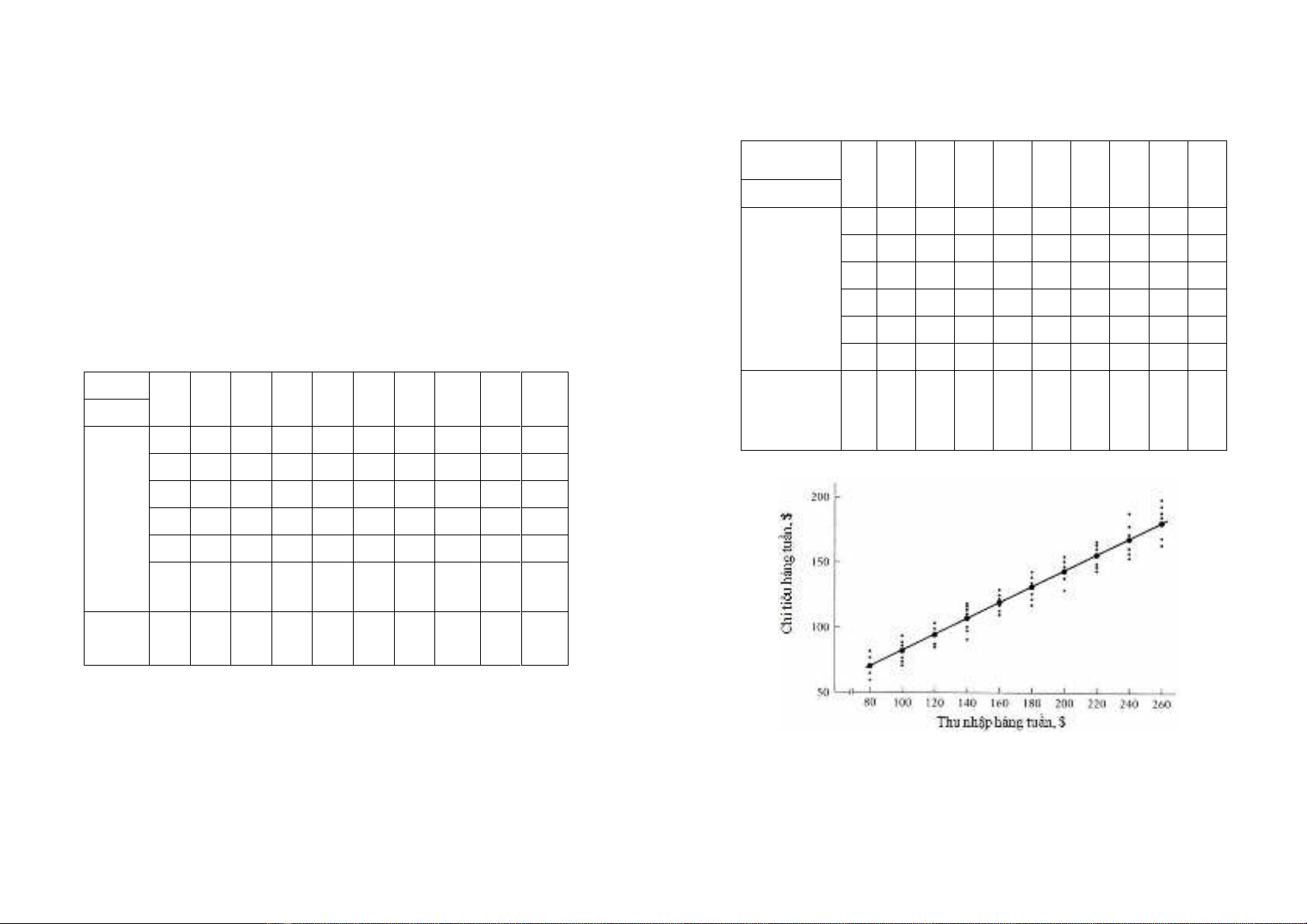

B8ng 1.1. S liu thu nhp ca 60 gia ñình

X

→

Y

↓

80 100 120 140 160 180 200 220 240 260

55 65 79 102 102 110 120 135 137 150

60 70 84 93 107 115 136 137 145 152

65 74 90 95 110 120 140 140 155 175

70 80 94 103 116 135 145 157 175 180

- 88 -- 113 125 140 - 160 189 185

Chi tiêu

tiêu

dùng

gia ñình

hàng

tu)n Y,

$ - - - 115 - - - 162 - 191

T ng

cng 325 462 445 707 678 750 685 1043 966 1211

Bng 1.1, các giá tr trung bình ca Y tăng khi X tăng. Nu chúng

ta tp trung vào các ñim có kích thưc ln ñ th hin các giá tr

trung bình ca Y thì các trung bình có ñi$u kin này n&m trên mt

ñưng th4ng vi mt ñ dc dương. Đưng th4ng này ñưc gi là

ñưng hi quy t ng th.

6

T( bng trên ta tính ñưc:

B8ng 1.2. Các thông s v$ xác sut và trung bình

X

→

(

)

|

i

p Y X

↓

80 100 120 140 160 180 200 220 240 260

1/5 1/6 1/5 1/7 1/6 1/6 1/5 1/7 1/6 1/7

1/5 1/6 1/5 1/7 1/6 1/6 1/5 1/7 1/6 1/7

1/5 1/6 1/5 1/7 1/6 1/6 1/5 1/7 1/6 1/7

1/5 1/6 1/5 1/7 1/6 1/6 1/5 1/7 1/6 1/7

- 1/6 - 1/7 1/6 1/6 - 1/7 1/6 1/7

Xác sut có

ñi$u kin

(

)

|

i

p Y X

- - - 1/7 - - - 1/7 - 1/7

Trung bình

có ñi$u kin

ca Y

65 77 89 101 113 125 137 149 161 173

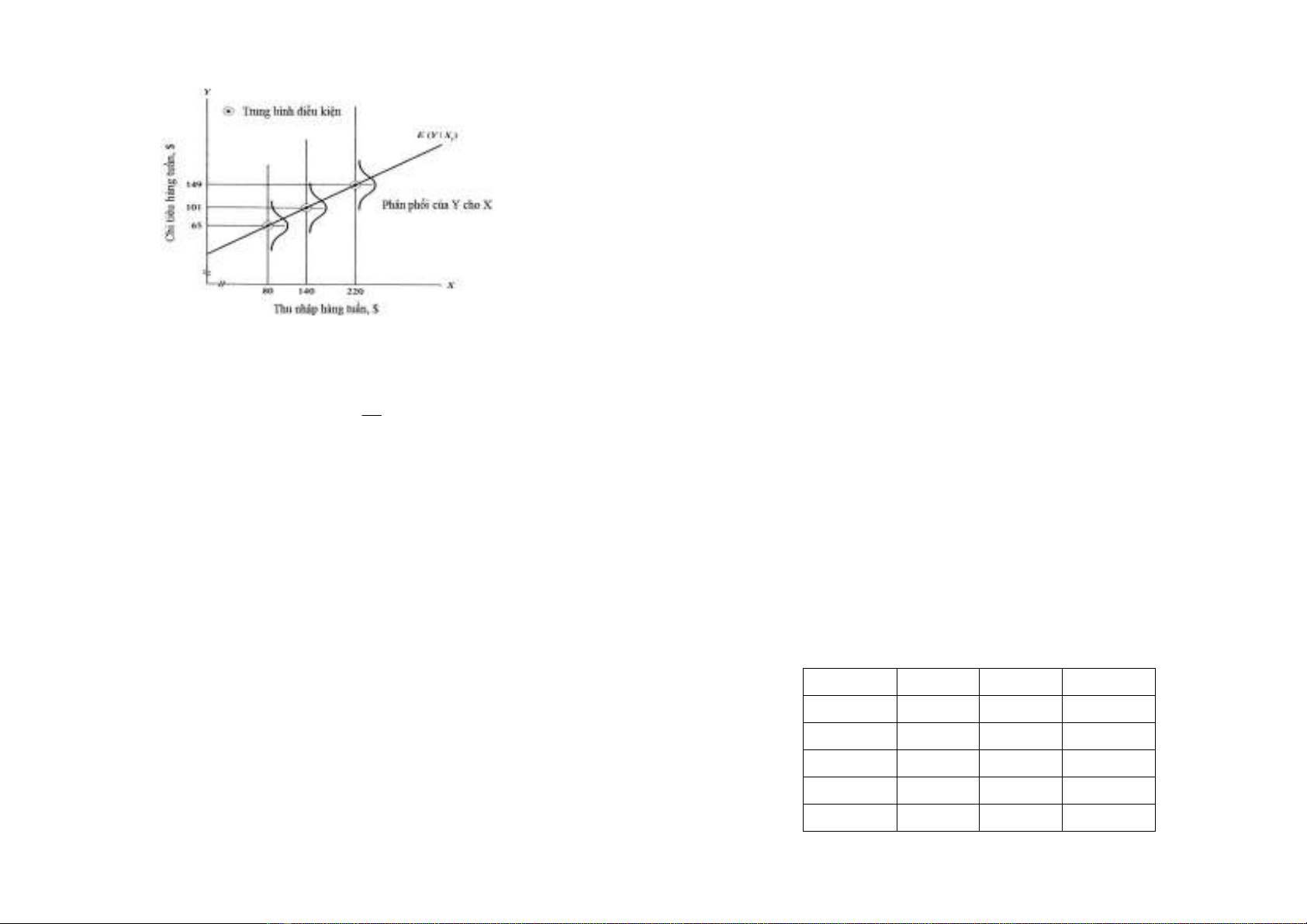

Bng 1.2 ñưc th hin qua các hình sau:

Hình 1.1. Phân phi có ñi$u kin ca chi tiêu ñi vi

m#c ñ thu nhp khác nhau ca Bng 1.1

7

Hình 1.2. Đưng hi quy t ng th ca Bng 1.2

T( hình 1.1 và 1.2, ta nhn thy r&ng m8i trung bình có ñi$u kin

E(Y|X

i

) là mt hàm ca

i

X

. Kí hiu:

(

)

(

)

| , 1,

i i

E Y X f X i n

= = (1.1)

trong ñó,

(

)

i

f X

là hàm ca bin gii thích

i

X

, phương trình (1.1)

ñưc gi là hàm hi quy t ng th hai bin (Population Regression

Function - PRF) hay ngn gn hơn là hi quy t ng th (Population

Regression - PR). Theo Keynes, hàm tiêu dùng Y theo thu nhp X

như sau:

(

)

1 2

|

i i

E Y X X

β β

= + (1.2)

trong ñó,

1 2

,

β β

gi là h s hi quy.

Phương trình (1.2) ñưc gi là hàm hi quy t ng th tuyn tính.

1.2. Ý NGHĨA C,A THUT NG9 “TUYN TÍNH”

1.2.1. S2 tuy:n tính theo các bi:n s

Đó là kỳ vng có ñi$u kin ca Y là mt hàm tuyn tính ca

i

X

.

V$ m6t hình hc, ñưng cong tuyn tính trong trưng hp này là

ñưng th4ng.

8

1.2.2. S2 tuy:n tính theo các tham s

Đó là kỳ vng có ñi$u kin ca Y,

(

)

|

i

E Y X

là mt hàm tuyn

tính theo các tham s

β

ca nó. Theo các hiu này thì nó có th

tuyn tính ho6c không tuyn tính theo bin X.

1.3. SAI S NG;U NHIÊN

T( hình 1.1, nhn thy r&ng vi mt m#c thu nhp

i

X

, m#c chi

tiêu ca mt h gia ñình có th n&m xung quanh giá tr trung bình ca

các h gia ñình có thu nhp

i

X

. Đi$u này ta có th di:n t ñ lch ca

i

Y

xung quanh giá tr kỳ vng ca nó:

(

)

|

i i i

Y E T X u

= +

(1.3)

trong ñó, ñ lch

i

u

là bin s ngu nhiên không th quan sát.

V$ thut ng chuyên môn, ta gi

i

u

là s hng nhi:u ngu nhiên hay

s hng sai s ngu nhiên. Công th#c (1.3) có th cho chúng ta bit

r&ng chi tiêu ca mt gia ñình khi bit m#c thu nhp ca h:

(1)

(

)

|

i

E T X

chi tiêu trung bình ca tt c các gia ñình có cùng thu

nhp (yu t này tt yu).

(2)

i

u

yu t ngu nhiên hay không h thng.

1.4. HÀM HI QUY M;U

Chúng ta c)n phi tính PRF trên cơ s% thông tin mu. Gi thit

r&ng ta không có thông tin gì v$ Bng 1.1 và ta ch! có thông tin ngu

nhiên tương #ng các giá tr Y vi X (ñưc cho % bng sau).

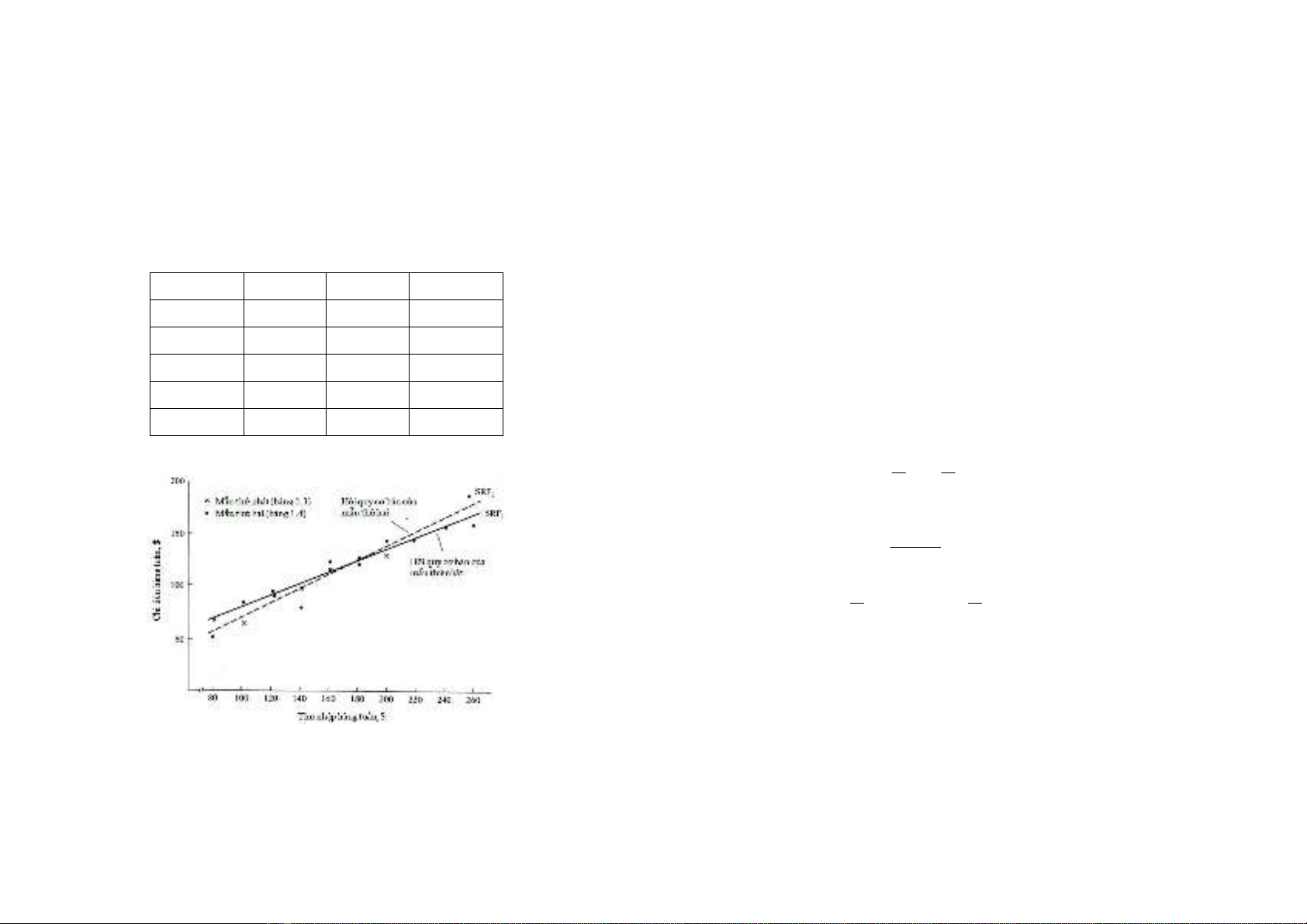

B8ng 1.3. Mu ngu nhiên t( t ng th bng 1.1 (1)

Y X Y X

70 80 115 180

65 100 120 200

90 120 140 220

95 140 155 140

110 160 150 260

9

T( Bng 1.3 ta có th d ñoán ñưc chi tiêu trung bình hàng tu)n Y

trong t ng th tương #ng X ñưc chn không? Hay ta có th tính

ñưc PRF t( bng d liu mu hay không? Vic tính này cũng ñ6t ra

nghi vn không tính chính xác ñưc PRF b%i vì có s dao ñng trong

vic ly mu. Gi s" ta ly ngu nhiên mt mu ngu nhiên khác t(

bng 1.1.

B8ng 1.4. Mu ngu nhiên t( t ng th bng 1.1 (2)

Y X Y X

55 80 120 180

88 100 145 200

90 120 125 220

80 140 145 240

118 160 175 260

T( bng 1.3 và 1.4, chúng ta ñưc ñ th phân tán như sau:

Hình 1.3. Đưng hi quy mu ca 2 mu bng 1.3 và 1.4

Biu th#c tương #ng vi (1.2) có th ñưc vit li:

1 2

ˆ ˆ

ˆ

i i

Y X

β β

= + (1.8)

10

Tóm li, mc tiêu chính ca ta trong phân tích hi quy là tính PRF

1 2

i i i

Y X u

β β

= + +

(1.4)

Trên cơ s% ca SRF

1 2

ˆ ˆ

ˆ

ˆ

i i i

Y X u

β β

= + +

(1.9)

1.5. MÔ HÌNH HI QUY TUYN TÍNH C4 ĐI5N

1.5.1. Ư<c lư%ng các h= s c>a mô hình h?i quy b@ng phương

pháp bình phương ti thiBu thông thưCng OLS (Ordinary Least

Square)

1.5.1.1. Các gi ñnh ca mô hình hi quy tuyn tính c ñin

1.5.1.2. Phương pháp bình phương ti thiu thông thưng

T( hàm hi quy (1.9):

1 2

ˆ ˆ

i i i

u Y X

β β

= − −

vy

( )

2

21 2

1 1

ˆ ˆ

n n

i i i

i i

u Y X

β β

= =

= − −

∑ ∑ (1.10)

Đi$u kin ñ (1.10) ñt cc tr là:

X

ˆ

Y

ˆ

21

β−=β (1.15)

1

2

2

1

ˆ

n

i i

i

n

i

i

y x

x

β

=

=

=

∑

∑

(1.17)

vi XXx

ii

−= và YYy

ii

−= .

1.5.1.3. Tính cht ca hàm hi quy mu theo OLS

Tính chDt c>a ư<c lư%ng tham s:

(1)

1

ˆ

β và

2

ˆ

β là duy nht #ng vi mt mu xác ñnh gm n quan sát

(Xi,Yi).

(2)

1

ˆ

β và

2

ˆ

β là các ưc lưng ñim ca β

1

và β

2

. Giá tr ca

1

ˆ

β và

2

ˆ

β thay ñ i theo mu dùng ñ ưc lưng.

![Luận văn Thạc sĩ Toán học: Chứng minh định lý bất biến Dickson của Steinberg [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20241209/myhouse02/135x160/3741733678218.jpg)