4

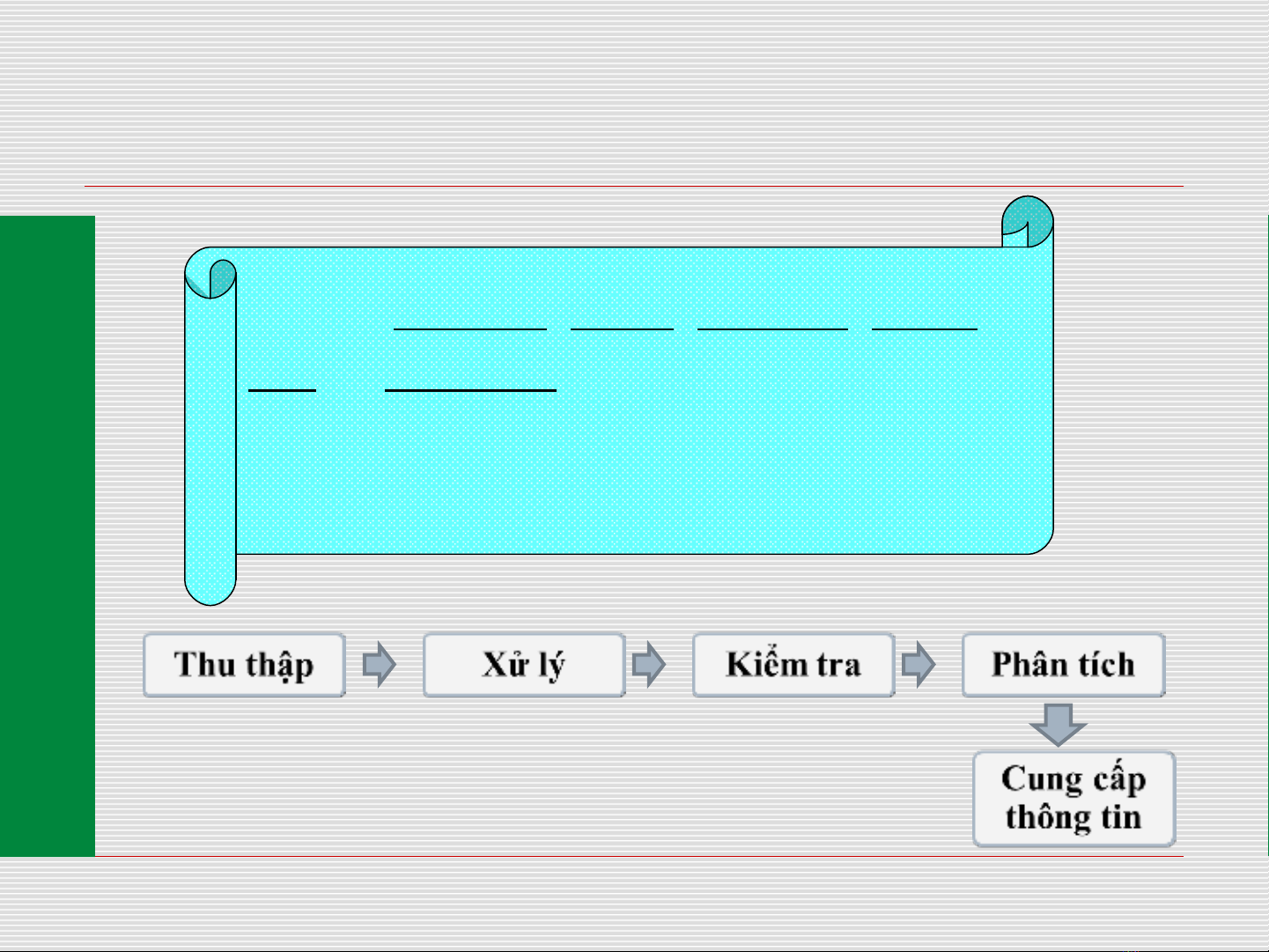

Thu thập thông tin kinh tế, tài chính: tập hợp các

thông tin kế toán (việc tập hợp các chứng từ, các

báo cáo liên quan).

Xử lý thông tin kinh tế, tài chính: tính toán, phân

loại các đối tượng kế toán để ghi vào chứng từ kế

toán hoặc sổ sách kế toán, …

Kiểm tra thông tin kinh tế, tài chính: phát hiện, xử

lý các sai sót, gian lận (nếu có) các thông tin kinh

tế tài chính đã thu thập được.

Khái niệm

K toánế