07/05/2018

26

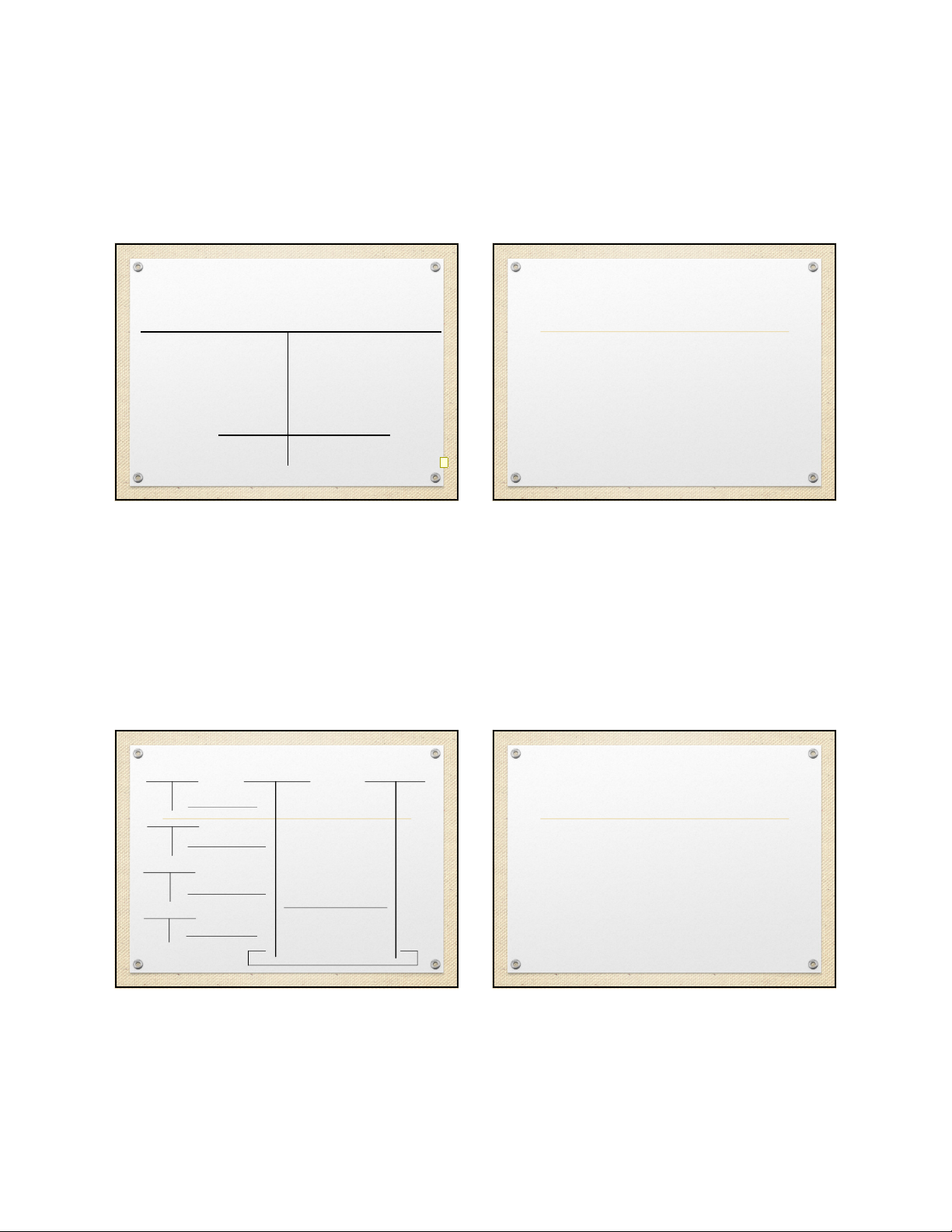

Sơ đồ kếtoán tổng hợp

TK 911

TK 615,632,642

TK 511,512,514

(1)

(8a)

(2)

TK 821

(7)

TK 421

TK 431,353

(9)

TK 811

(4)

TK 421

(8b)

TK 611,612,614

TK 515,531

(5)

TK 711

(3)

(6)

Chương 4: Kếtoán nguồn vốn và các quỹ

trong đơn vịhành chính sựnghiệp

Bộ môn Kế toán quản trị - Trường Đại học Thương Mại

102

Kếtoán thặng dư(thâm hụt) của các hoạt

động

4.1

4.2

Kếtoán nguồn cải cách tiền lương

4.3

Kếtoán các quỹcơquan

4.4

Kếtoán nguồn vốn kinh doanh

4.1. Kếtoán thặng dư(thâm hụt)

của các hoạtđộng

4.1.1. Quy định kếtoán thặng dư(thâm hụt) của

các hoạtđộng

4.1.2. Phương pháp kếtoán thặng dư(thâm hụt)

của các hoạtđộng

Bộ môn Kế toán quản trị - Trường Đại học Thương Mại103

4.1.1. Quy định kếtoán

1. Hạch toán chi tiết thặng dư(thâm hụt) của từng hoạtđộng

2. Cuối kỳ, trước khi xửlý kết quảthặng dư(thâm hụt) của

các hoạtđộng:

-

Kết chuyển sang TK 468 nguồn cải cách tiền lương đã tính

trong năm

-

Kết chuyển vào Quỹphát triển hoạtđộng sựnghiệp các khoản :

+ Sốkhấu hao tài sản hình thành từnguồn NSNN hoặc có nguồn gốc

NSNN trong năm

+ Chi phí mua sắm TSCĐ được kết cấu trong giá dịch vụ

+ Chênh lệch thanh lý tài sản hình thành từnguồn NSNN hoặc hình

thành từcác quỹ

Bộ môn Kế toán quản trị - Trường Đại học Thương Mại104