02/01/2014

1

PHÂN TÍCH VÀ ĐẦU TƯ

CHỨNG KHOÁN

Giảng viên: TS. Trần Phương Thảo

Bộmôn Thịtrường Tài chính – Khoa Ngân hàng

THÁNG 1 / 2014

NỘI DUNG

1. Lãi suất

Lãi đơn

Lãi ghép nhiều lần trong năm

Lãi ghép liên tục

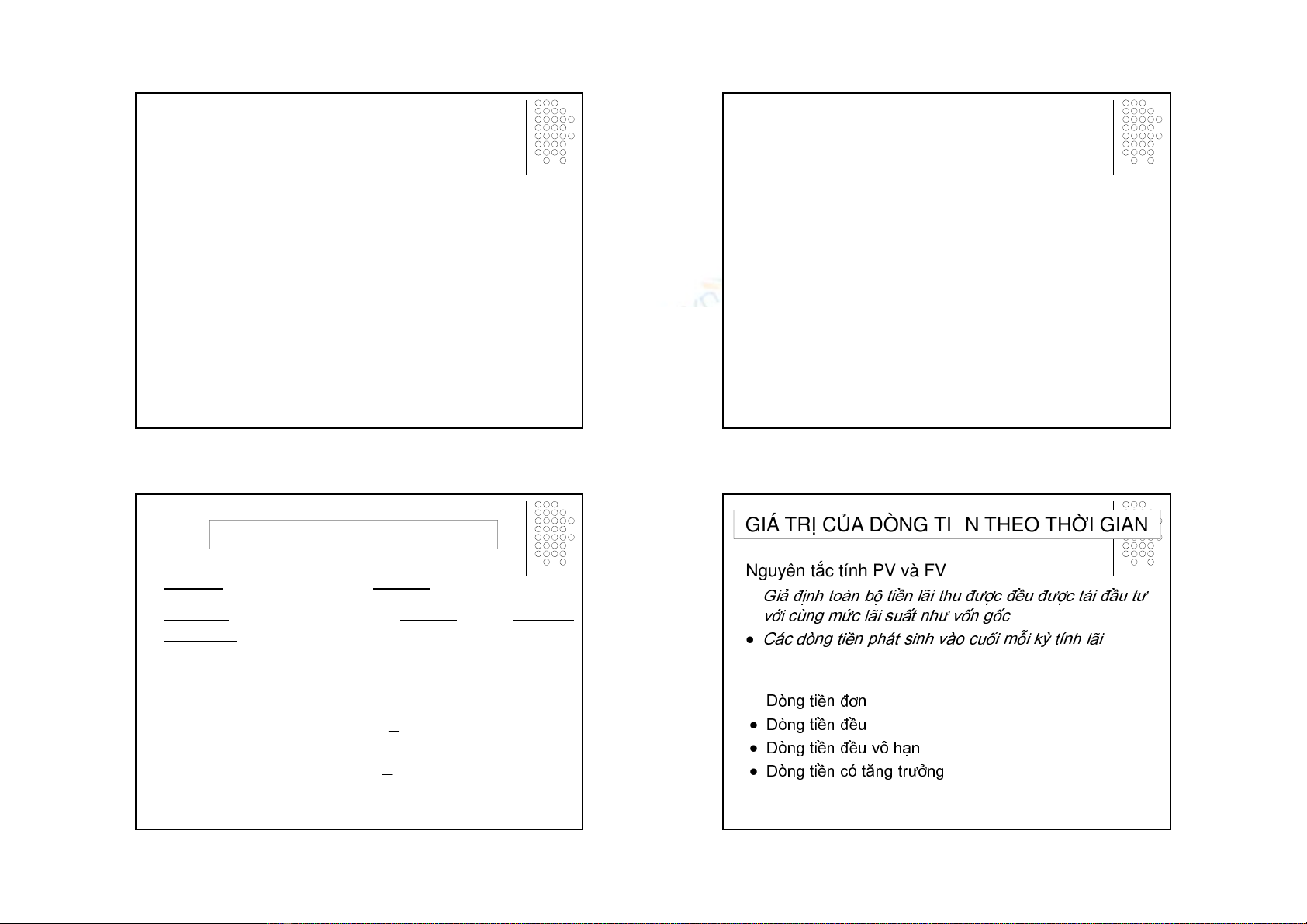

2. Giá trị của dòng tiền theo thời gian

Giá trị của dòng tiền đơn

Giá trị của dòng tiền đều

Giá trị của dòng tiền đều vô hạn

Giá trị của dòng tiền tăng trưởng

Lãi đơn: khi lãi được trảtrên vốn gốc

Lãi ghép: khi lãi được trảcảtrên vốn gốcvà trên phần lãi

sinh thêm từvốn gốc trong các khoản thời gian trướcđó

Lãi ghép nhiều lần trong năm:

1. r = [1+(i/m)]m -1

Lãi ghép liên tục

11lim −=

+=

∞→

i

m

me

m

i

r

LÃI SUẤT

718.2

1

1lim ==

+

∞→

e

x

x

x

do

Các dạng dòng tiền

Dòng tiền đơn

Dòng tiền đều

Dòng tiền đều vô hạn

Dòng tiền có tăng trưởng

Nguyên tắc tính PV và FV

Giả định toàn bộ tiền lãi thu được đều được tái đầu tư

với cùng mức lãi suất như vốn gốc

Các dòng tiền phát sinh vào cuối mỗi kỳ tính lãi

GIÁ TRỊ CỦA DÒNG TIỀN THEO THỜI GIAN

02/01/2014

2

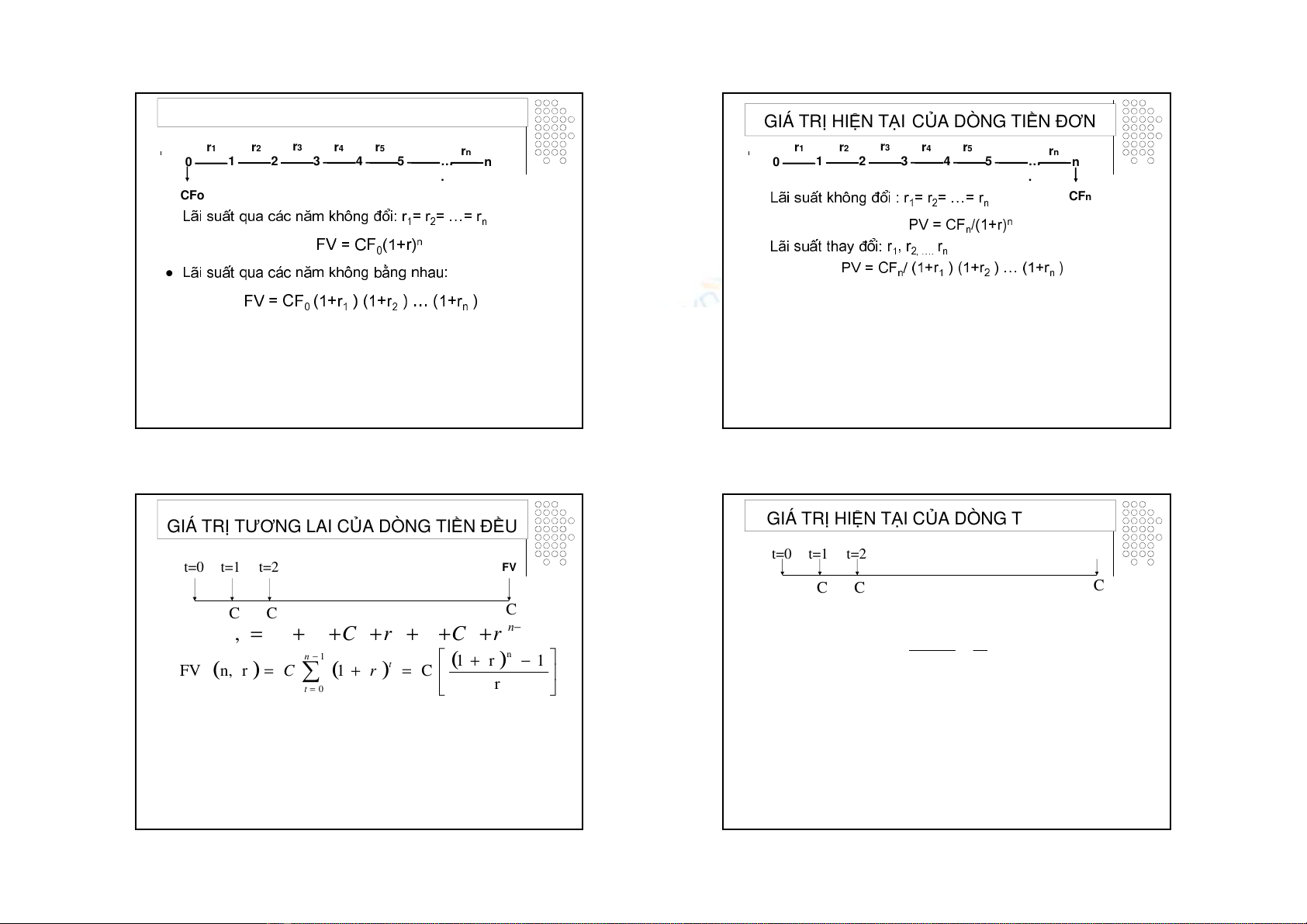

GIÁ TRỊ TƯƠNG LAI CỦA DÒNG TIỀN ĐƠN

Lãi suất qua các năm không đổi: r

1

= r

2

= …= r

n

FV = CF

0

(1+r)

n

Lãi suất qua các năm không bằng nhau:

FV = CF

0

(1+r

1

) (1+r

2

) … (1+r

n

)

012 3 4 5 …

.

n

CFo

r1r2r3r4r5rn

Lãi suất không đổi : r

1

= r

2

= …= r

n

PV = CF

n

/(1+r)

n

Lãi suất thay đổi: r

1

, r

2, ….

r

n

PV = CF

n

/ (1+r

1

) (1+r

2

) … (1+r

n

)

GIÁ TRỊ HIỆN TẠI CỦA DÒNG TIỀN ĐƠN

012 3 4 5 …

.

n

CFn

r1r2r3r4r5rn

GIÁ TRỊ TƯƠNG LAI CỦA DÒNG TIỀN ĐỀU

110

)1(....)1(r)C(1r)FV(n,

−

++++++=

n

rCrC

( ) ( )

(

)

−+

=+=

∑

−

=

r

1r1

C1rn,FV

n

1

0

n

t

t

rC

t=0 t=1 t=2

C

C C

FV t=0 t=1 t=2

C

C C

GIÁ TRỊ HIỆN TẠI CỦA DÒNG TIỀN ĐỀU

( ) ( )

[

]

n

n

t

t

r

C

r

C

−

=

+=

+

=

∑

r)(1-1

1

1

rn,PV

1

n

rCrC

−−

++++++= )1(....)1(r)C(1r)PV(n,

2-1

02/01/2014

3

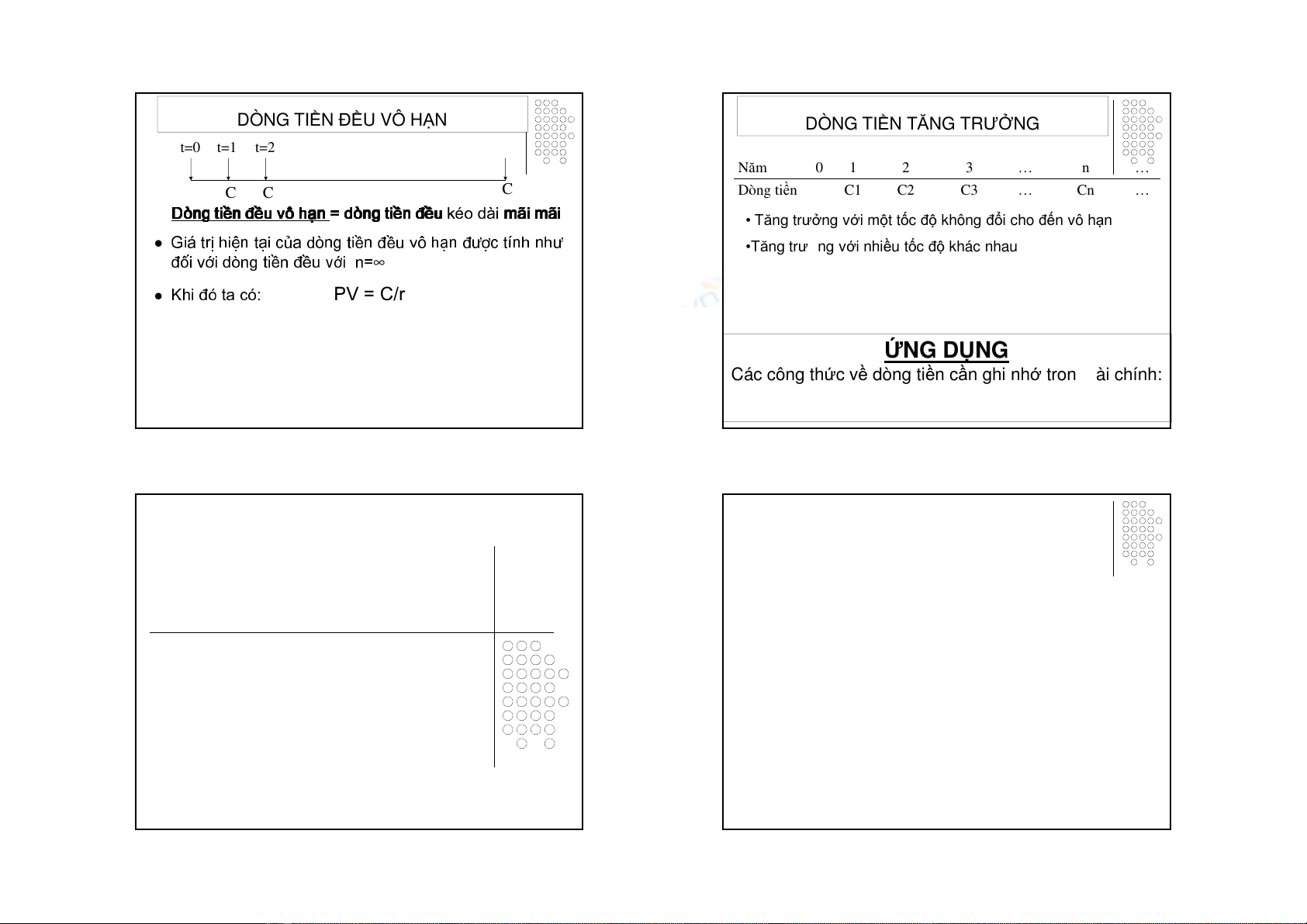

Dòng

DòngDòng

Dòng tiền

tiềntiền

tiền đều

đềuđều

đều vô

vôvô

vô hạn

hạnhạn

hạn =

==

= dòng

dòngdòng

dòng tiền

tiềntiền

tiền đều

đềuđều

đều

kéo dài

mãi

mãimãi

mãi mãi

mãimãi

mãi

Giá trị hiện tại của dòng tiền đều vô hạn được tính như

đối với dòng tiền đều với n=

∞

Khi đó ta có:

PV = C/r

t=0 t=1 t=2

C

C C

DÒNG TIỀN ĐỀU VÔ HẠN

Năm 0 1 2 3 … n …

Dòng tiền C1 C2 C3 … Cn …

DÒNG TIỀN TĂNG TRƯỞNG

• Tăng trưởng với một tốcđộ không đổi cho đến vô hạn

•Tăng trưởng với nhiều tốcđộ khác nhau

ỨNG DỤNG

Các công thức vềdòng tiền cần ghi nhớtrong tài chính

:

PV, FV, PMT, IRR, NPER, GOAL SEEK, …

CHƯƠNG 1

LỢI NHUẬN RỦI RO

VÀ DÒNG TiỀN

1B. LỢI NHUẬN VÀ RỦI RO

CỦA CHỨNG KHOÁN

NỘI DUNG

1. Lợi nhuận và rủi ro quá khứ

2. Lợi nhuận và rủi ro kỳvọng

02/01/2014

4

Lợi nhuận

Lợi nhuận:

Thu nhập có được từ hoạt động đầu tư

Lãi : Số tiền được thanh toán từ việc đầu tư

Chênh lệch giá: Do thanh đổi giá trị của tài sản đầu tư

Thướcđo lợi nhuận

Giá trịtuyệtđối

Lợi nhuận = Lãi + chênh lệch giá

Giá trịtương đối

Lợi nhuận = (lãi + chênh lệch giá)/giá mua

Thước đo lợi nhuận

Trung bình sốhọc

Là trung bình giảnđơn của các khoản lợi

nhuận

n

RRR

R

n

....

21

+

+

=

Trung bình nhân

Là khoản lợi nhuận hàng năm nhậnđược khi

tái đầu tưcác khoản lợi nhuận nhậnđược

trướcđó

1)1)....(1)(1(

21

−+++=

nn

RRRR

Rủi Ro

Rủi ro là sự không chắc chắn liên quan đến

thu nhập từ đầu tư

Phân loại rủi ro:

- Rủi ro hệ thống: là rủi ro tác động đến toàn bộ các

chứng khoán trên thị trường

- Rủi ro phi hệ thống: là rủi ro chỉ tác động đến một

chứng khoán hoặc một nhóm các chứng khoán cụ

thể

Thước đo rủi ro

Thước đo bình phương rủi ro của mức sinh lời

chính là phương sai được tính theo công thức sau

("n" là số kỳ phát sinh lợi nhuận):

Độ lệch chuẩn cũng có thể được sử dụng để đo

lường rủi ro

2

(R) SD

σ

=

n

RR

RVar

n

i

i

∑

=

−

==

1

2

2

)(

)(

σ

Phương sai mẫu

Phương sai tổng thể

02/01/2014

5

Hệ số phương sai

Hệ số phương sai (coefficient of variation) là tỷ số

giữa độ lệch chuẩn chia cho lợi nhuận kỳ của đầu

tư. Hệ số phương sai đo lường rủi ro trên một đơn

vị lợi nhuận.

CV = σ/RA

Hệ số phương sai càng cao, rủi ro trong hoạt động

đầu tư càng cao.

Lợi nhuận kỳvọng: được xác định dựa vào

-các khoản lợi nhuận (Ri) có thểphát sinh cho một khoản

đầu tưtrong tương lai và `lợi nhuận này.

E(R) = Σ PiRi

Lợi nhuận kỳ vọng

S S = Σ

ΣΣ

Σ( Ri- R )2( Pi)

ĐộĐộ lệchlệch chuẩnchuẩn làlà đơnđơn vịvị đođo lườnglường độđộ biếnbiến thiênthiên

chungchung quanhquanh lợilợi nhuậnnhuận kỳkỳvọngvọng. .

ĐộĐộ lệchlệch chuẩnchuẩn làlà căncăn bậcbậc haihai củacủađộđộ biếnbiến thiênthiên

hoặchoặc phươngphương saisai...

S S = Σ

ΣΣ

Σ( Ri- R )2( Pi)

ĐộĐộ lệchlệch chuẩnchuẩn làlà đơnđơn vịvị đođo lườnglường độđộ biếnbiến thiênthiên

chungchung quanhquanh lợilợi nhuậnnhuận kỳkỳvọngvọng. .

ĐộĐộ lệchlệch chuẩnchuẩn làlà căncăn bậcbậc haihai củacủađộđộ biếnbiến thiênthiên

hoặchoặc phươngphương saisai...

n

i=1

Rủi ro kỳ vọng

ỨNG DỤNG

Các công thức vềdòng tiền cần ghi nhớtrong tài chính

:

AVERAGE, VAR, VARP, STDEV, STDEVP, CORREL,

COVAR, SLOPE, SUMPRODUCT

CHƯƠNG 1

1C. LỢI NHUẬN VÀ RỦI RO

CỦA DANH MỤC ĐẦU TƯ

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)