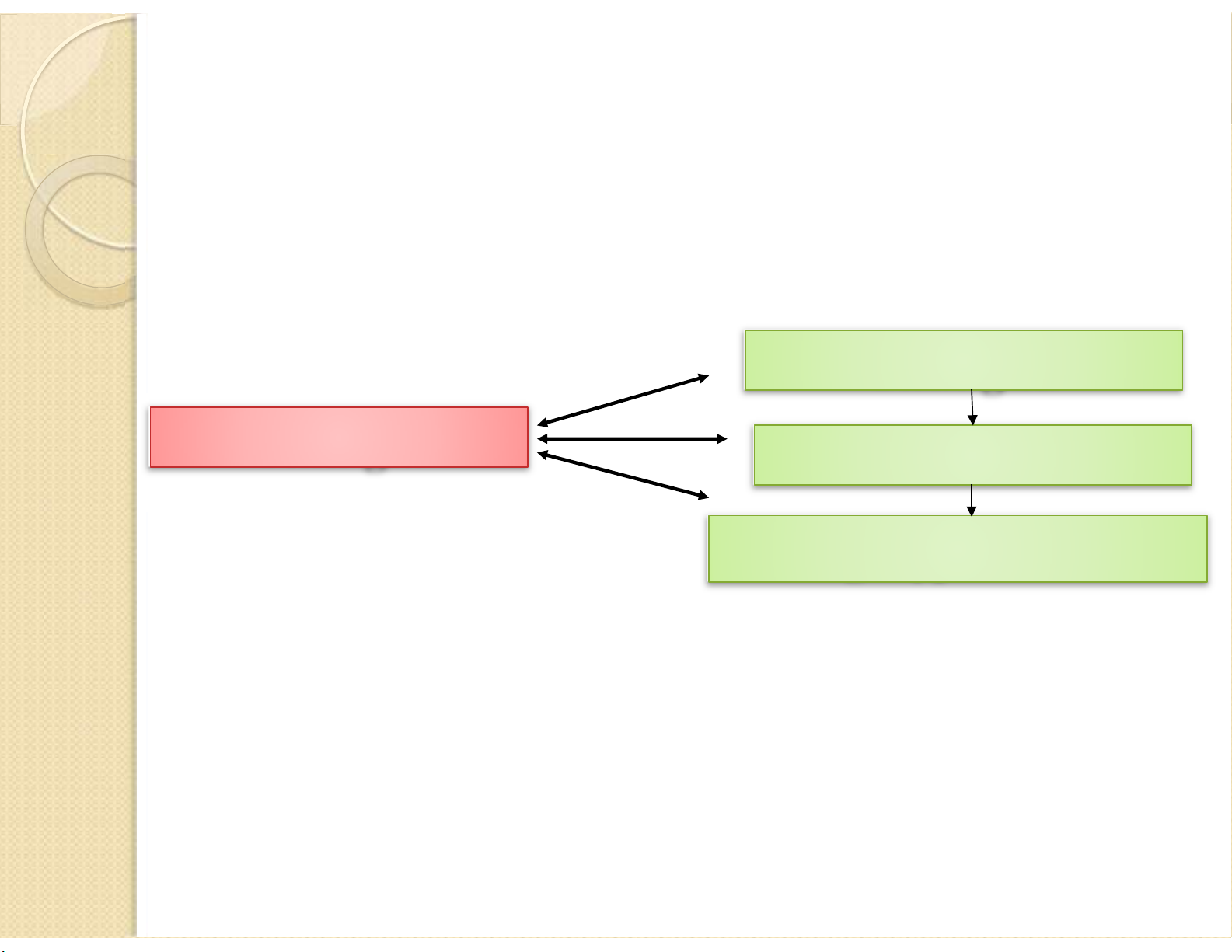

Phân loại chi phí

Theo lĩnh vực, chi phí có thể chia làm 4 loại, bao gồm :

Chi phí thu mua: các CP phát sinh liên quan đến việc thu

mua cũng như đưa TS vào trạng thái sẵn sàng sử dụng;

Chi phí sản xuất: các CP phát sinh liên quan đến việc sản

xuất, chế tạo ra sản phẩm, thực hiện các lao vụ, dịch vụ

trong phạm vi phân xưởng hoặc bộ phận sản xuất;

•Chi phí nguyên vật liệu trực tiếp

•Chi phí nhân công trực tiếp

•Chi phí sử dụng máy thi công (đối với DN xây lắp)

•Chi phí sản xuất chung

Chi phí bán hàng: các CP phát sinh liên quan đến việc bán

sản phẩm, hàng hóa hoặc cung cấp dịch vụ;

Chi phí quản lý doanh nghiệp: các CP phát sinh liên quan

đến việc tổ chức, điều hành và quản lý hoạt động SXKD của

doanh nghiệp.

72