12/10/2017

1

ĐẠI HỌC VĂN HIẾN

KHOA KINH TẾ

Nội dung bài học

5.1. Tổng quan về quản trị tài sản của NHTM

5.2. Các thành phần của tài sản

5.3. Các phương pháp quản trị tài sản

5.3. Quản trị hoạt động tín dụng

5.4. Quản trị hoạt động đầu tư chứng khoán

5.1. Tổng quan về tài sản của NHTM

1. Khái niệm về tài sản có và quản trị tài sản

1.1. Tài sản

- Phạm trù kinh tế: Là giá trị tiền tệ của các tài sản

mà ngân hàng có quyền sở hữu (bao gồm các quyền

chiếm hữu, sử dụng và định đoạt) một cách hợp

pháp.

- Tài sản là kết quả của việc sử dụng vốn của ngân

hàng, là những tài sản được hình thành từ các

nguồn vốn của ngân hàng trong quá trình hoạt

động

5.1. Tổng quan về tài sản của NHTM

1. Khái niệm về tài sản có và quản trị tài sản

1.1. Tài sản

Phân loại tài sản của ngân hàng

-Căn cứ vào hình thức tồn tại

-Căn cứ vào nguồn gốc hình thành

-Căn cứ vào vị trí trong bảng tổng kết tài sản

5.1. Tổng quan về tài sản của NHTM

1. Khái niệm về tài sản có và quản trị tài sản

1.2. Quản trị tài sản

Là việc quản lý các danh mục sử dụng vốn của

ngân hàng nhằm tạo một cơ cấu tài sản thích

hợp bao gồm: ngân quỹ, tín dụng, đầu tư và các

tài sản khác đảm bảo ngân hàng hoạt động kinh

doanh an toàn và có lãi.

5.1. Tổng quan về tài sản của NHTM

2. Các yếu tố tác động đến quản trị tài sản

-Các quy định của pháp luật

-Mối liên hệ tương hỗ giữa ngân hàng với khách

hàng

-Lợi nhuận mà ngân hàng đạt được trong kinh

doanh và nhu cầu tăng cổ tức của các cổ đông.

-Hiệu quả và sự an toàn của ngân hàng

12/10/2017

2

5.1. Tổng quan về tài sản của NHTM

3. Các nguyên tắc quản trị tài sản

-Đa dạng hoà các khoản mục tài sản để phân tán

rủi ro

- Thanh khoản Khả năng sinh lời

-Phải đảm bảo chuyển hoá một cách linh hoạt về

mặt giá trị giữa các danh mục tài sản.

5.1. Tổng quan về tài sản của NHTM

4. Mục tiêu của chiến lược quản trị tài sản

-Tối đa hoá lợi nhuận

-Tối thiểu rủi ro

-Đảm bảo nhu cầu thanh khoản và khả năng sinh

lời

5.2. Các thành phần của tài sản

1. Ngân quỹ

Là khoản tài sản có tính thanh khoản cao mà ngân

hàng phải duy trì để đảm bảo an toàn trong hoạt

động kinh doanh, bao gồm: Tiền mặt tại quỹ và tiền

gửi tại các TCTD khác.

Tính bình quân hiện nay, ngân quỹ chiếm 10% trong

tổng tài sản có của các ngân hàng và có xu hướng

giảm.

5.2. Các thành phần của tài sản

2. Danh mục đầu tư (Đầu tư chứng khoán)

2.1. Mục đích đầu tư của ngân hàng

-Ổn định hoá thu nhập

-Bù trừ rủi ro tín dụng trong danh mục cho vay

- Cung cấp nguồn thanh khoản dự phòng cho ngân

hàng

- Giúp cho ngân hàng giảm số thuế phải nộp

-Tạo ra sự phòng vệ cho ngân hàng

5.2. Các thành phần của tài sản

2. Danh mục đầu tư (Đầu tư chứng khoán)

2.2. Hình thức đầu tư

-Đầu tư trực tiếp

Hùn vốn, mua cổ phần, liên doanh liên kết, thành

lập công ty trực thuộc

-Đầu tư gián tiếp (là hình thức đầu tư chủ yếu)

+ Chênh lệch giá khi chứng khoán đầu tư tăng giá

trên thị trường.

+ Được hưởng lãi khi chứng khoán này đến hạn

thanh toán.

5.2. Các thành phần của tài sản

2. Danh mục đầu tư (Đầu tư chứng khoán)

2.3. Chứng khoán đầu tư

2.3.1. Các công cụ của thị trường tiền tệ

Lợi tức thấp, ngày đáo hạn dưới 1 năm, dễ mua bán

trên thị trường, mức độ rủi ro thấp

- Trái phiếu ngắn hạn của doanh nghiệp

- Trái phiếu đô thị

- Các hối phiếu, kỳ phiếu thương mại

- Tín phiếu kho bạc

- Tín phiếu Ngân hàng Nhà nước

- Chứng chỉ tiền gửi

12/10/2017

3

5.2. Các thành phần của tài sản

2. Danh mục đầu tư (Đầu tư chứng khoán)

2.3. Chứng khoán đầu tư

2.3.2. Các công cụ của thị trường vốn

Lợi tức cao, ngày đáo hạn trên 1 năm, tính khả mại

thấp, có nhiều rủi ro

- Trái phiếu Chính phủ

- Trái phiếu đô thị

- Kỳ phiếu ngân hàng

- Trái phiếu dài hạn của doanh nghiệp

- Công trái

5.2. Các thành phần của tài sản

3. Danh mục tín dụng

Chiếm 60-70%, mang lại 2/3 tổng thu nhập

- Đặc điểm thị trường

- Quy mô của ngân hàng

- Kinh nghiệm và trình độ quản lý

- Lợi nhuận mong đợi của một khoản tín dụng

5.2. Các thành phần của tài sản

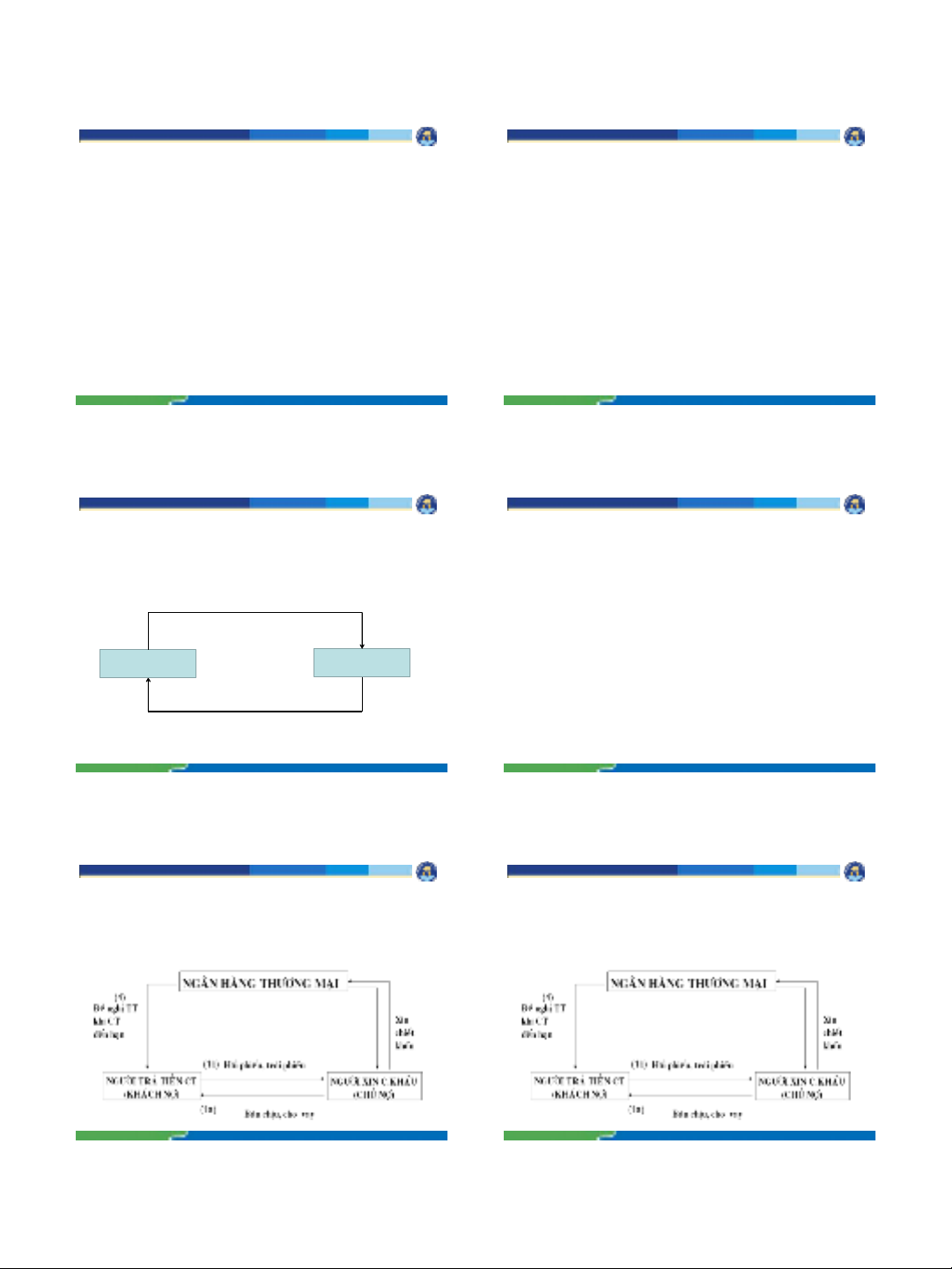

3. Danh mục tín dụng

3.1. Cho vay trực tiếp (Loans)

NGÂN HÀNG KHÁCH HÀNG

(1) Cấp vốn

(2) Thanh toán nợ

5.2. Các thành phần của tài sản

3. Danh mục tín dụng

3.1. Cho vay trực tiếp (Loans)

- Căn cứ vào thời hạn

- Căn cứ vào tính chất bảo đảm của khoản vay

- Căn cứ vào tính chất sử dụng vốn

5.2. Các thành phần của tài sản

3. Danh mục tín dụng

3.2. Cho vay gián tiếp

3.2.1. Chiết khấu thương phiếu và chứng từ có giá

5.2. Các thành phần của tài sản

3. Danh mục tín dụng

3.2. Cho vay gián tiếp

3.2.1. Chiết khấu thương phiếu và chứng từ có giá

12/10/2017

4

5.2. Các thành phần của tài sản

3. Danh mục tín dụng

3.2. Cho vay gián tiếp

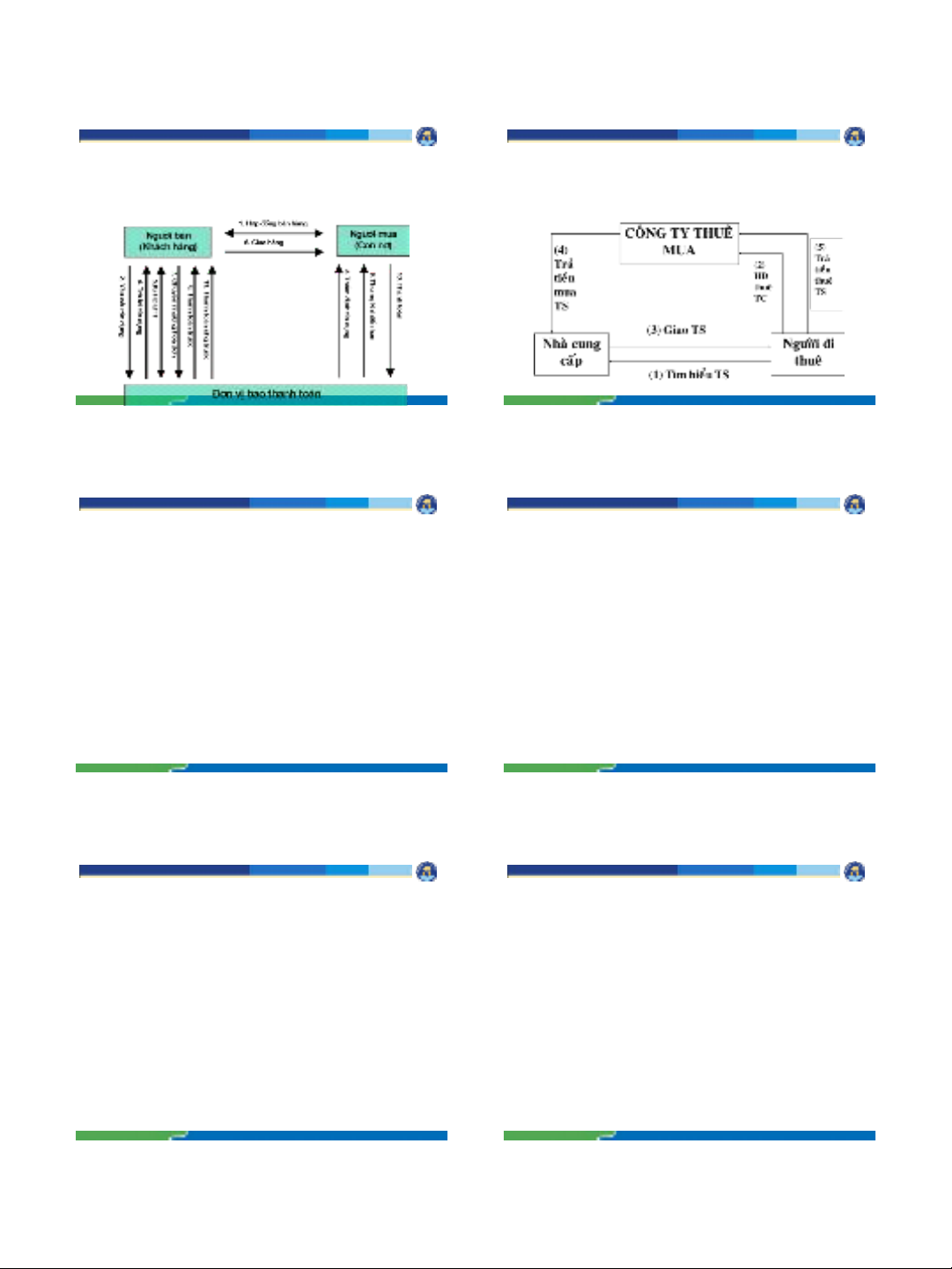

3.2.2. Bao thanh toán (Factoring)

5.2. Các thành phần của tài sản

3. Danh mục tín dụng

3.2. Cho vay gián tiếp

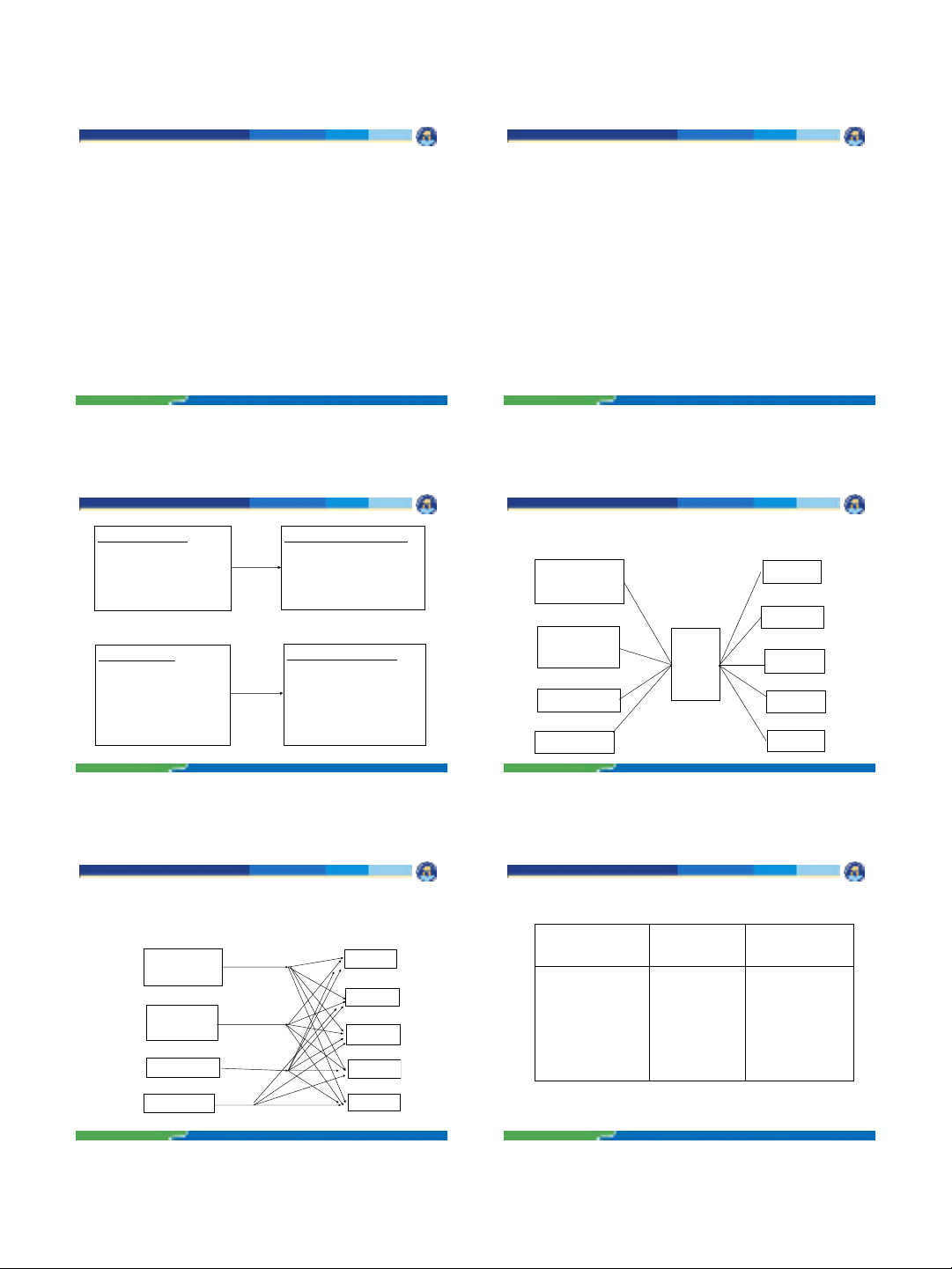

3.2.3. Cho thuê tài chính (Financial Leasing)

5.2. Các thành phần của tài sản

3. Danh mục tín dụng

3.2. Cho vay gián tiếp

3.2.4. Bảo lãnh ngân hàng (Bank Guarantee)

Thöïc chaát, baûo laõnh ngaân haøng laø tín duïng

baèng chöõ kyù. Nhôø chöùng thö baûo laõnh cuûa nhaø ngaân

haøng, maø ngöôøi ñöôïc baûo laõnh coù theå kyù keát vaø thöïc

hieän caùc hôïp ñoàng kinh teá, thöông maïi, hôïp ñoàng taøi

chính moät caùch thuaän lôïi.

Tuy baûo laõnh laø nghieäp vuï tín duïng khoâng

xuaát voán, nhöng laïi coù ruûi ro, vì ngaân haøng baûo laõnh

buoäc phaûi thöïc hieän cam keát baûo laõnh khi ngöôøi baûo

laõnh vì lyù do naøo ñoù ñaõ khoâng thöïc hieän hoaëc thöïc

hieän khoâng ñuùng nghóa vuï cuûa mình, nghóa laø ngaân

haøng baûo laõnh phaûi ñöùng ra traû tieàn thay cho ngöôøi

ñöôïc baûo laõnh.

5.2. Các thành phần của tài sản

4. Danh mục tài sản khác

- Tài sản cố định

-Các khoản phải thu

- Chi phí chờ phân bổ

-Tạm ứng

-Phải thu khác

5.3. Các phương pháp quản trị tài sản

1. Phân bổ nguồn vốn một cách hợp lý

1.1. Căn cứ vào thứ tự ưu tiên của các khoản mục

tài sản (tính thanh khoản)

a) Dự trữ sơ cấp: Bao gồm tiền mặt + TG NH khác;

DTBB+DT vượt trội.

Tài sản chức năng: Đáp ứng những nhu cầu thanh

toán thường xuyên, hàng ngày tại ngân hàng -

Tuyến phòng thủ thứ nhất của ngân hàng.

b) Döï tröõ thöù caáp (caùc khoaûn döï phoøng): Taøi saûn chöùc naêng-

Tuyeán phoøng thuû thöù 2 cuûa NH

Nhöõng chöùng khoaùn naøy phaûi thoûa maõn ñoàng thôøi ba ñieàu kieän:

+ An toaøn: Chöùng khoaùn phaûi chaéc chaén ñöôïc thanh toaùn khi ñeán

haïn (traùi phieáu chính phuû, tín phieáu NHNN, traùi phieáu KB) .

+ Thôøi gian ñaùo haïn ngaén (thôøi haïn ban ñaàu, t/h coøn laïi döôùi moät

naêm).

+ Coù tính thanh khoaûn cao, deã mua baùn, deã chuyeån ñoåi ra tieàn

(chieát khaáu, taùi chieát khaáu, baùn treân thò tröôøng…) vôiù CP thaáp.

DTTC naèm trong khoaûn muïc ñaàu tö.

Döï tröõ thöù caáp = Tyû leä döï tröõ Khoaûn

thöù caáp muïc ñaàu tö

Hoaëc

Döï tröõ = (Tyû leä thanh khoaûn Möùc huy ñoäng

thöù caáp cuûa nguoàn voán thöù i nguoàn voán thöù i)

Döï tröõ TC = Tyû leä thanh khoaûn Toång nguoàn voán

huy ñoäng

12/10/2017

5

c) Ñaàu tö: Neáu muïc ñích ñaàu tö vì thanh khoaûn thì ñoù

laø döï tröõ thöù caáp nhö ñaõ neâu treân, coøn neáu muïc ñích

ñaàu tö vì lôïi töùc thì chính laø caùc traùi phieáu coâng ty,

xí nghieäp coù thôøi haïn daøi, lôïi töùc cao.

d) Tín duïng

e) Taøi saûn coù khaùc.

5.3. Các phương pháp quản trị tài sản

1. Phân bổ nguồn vốn một cách hợp lý

1.2. Căn cứ vào đặc điểm và tính chất của nguồn

hình thành tài sản

NÔÏ NGAÉN HAÏN

TIEÀN GÖÛI LINH HOAÏT

TKIEÄM KHOÂNG KYØ HAÏN

VAY QUA ÑEÂM

VAY MARKET TIEÀN TEÄ.

TAØI SAÛN NGAÉN HAÏN

TIEÀN MAËT

TG TAÏI CAÙC TCHÖÙC TD

CHÖÙNG KHOAÙN NG/HAÏN

CAÙC KHOAÛN TD NG/HAÏN

NÔÏ DAØI HAÏN

TIEÀN GÖÛI ÑÒNH KYØ

TIEÁT KIEÄM COÙ KYØ HAÏN

CDs DAØI HAÏN

VAY DHAÏN.

VOÁN TÖÏ COÙ.

TAØI SAÛN DAØI HAÏN

CAÙC KHOAÛN TD DHAÏN.

CHÖÙNG KHOÙAN KHO BAÏC

DHAÏN

GNÔÏ VAØ TRPHIEÁU CTY.

5.3. Các phương pháp quản trị tài sản

1.3. Phương pháp tập trung quỹ

TIEÀN GÖÛI

COÙ KYøHAÏN

VOÁN VAY

VOÁN TÖÏ COÙ

QUYÕ

TAÄP

TRUNG

DTTC

CHO VAY

ÑAÀU TÖ

TSCÑ

TIEÀN GÖÛI

KHOÂNG

KYØ HAÏN

DTSC

5.3. Các phương pháp quản trị tài sản

1.4. Thiết lập các trung tâm

TIEÀN GÖÛI

COÙ

KYøHAÏN

VOÁN VAY

VOÁN TÖÏ COÙ

DTTC

ÑAÀU TÖ

CHO VAY

TSCÑ

TIEÀN GÖÛI KHOÂNG

KYØHAÏN DTSC

5.3. Các phương pháp quản trị tài sản

1.5. Phương pháp mô hình lập trình tuyến tính

Khoaûn muïc Tyû suaát sinh

lôïi (%)

Gía trò

1.Döï tröõ sô caáp

2.Döï tröõ thöù caáp

3.Tín duïng

4.Ñaàu tö

5.Taøi saûn khaùc

2

4

8

6

1

X1

X2

X3

X4

X5

F(x) = 2X1+4X2+8X3+6X4 + X5 -> Max

![Ngân hàng câu hỏi trắc nghiệm Lý thuyết Tài chính - Tiền tệ: Học phần [Mô tả thêm về nội dung học phần nếu có]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251003/kimphuong1001/135x160/26991759476043.jpg)

![Bài tập Tài chính doanh nghiệp có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250927/aimy1105nd@gmail.com/135x160/92021759119232.jpg)