2/23/2011

1

CHƯƠNG 3 PHÂN TÍCH

TÀI CHÍNH DOANH NGHIP

MC TIÊU

•Nmñưc mc tiêu PTTC, phân bitñưc các

phương pháp PTTC

•Nmñưc ni dung và cách lp các báo cáo tài

chính, mi quan hgia các báo cáo

•Lp và hiuñưc ý nghĩa các chstài chính

•Phân tích ñưc tình hình tài chính mt công ty

cthda vào các công cPTTC

CHƯƠNG 3 PHÂN TÍCH

TÀI CHÍNH DOANH NGHIP

NI DUNG

I. Tng quan vphân tích tài chính DN

II. Ni dung phân tích tài chính

CHƯƠNG 3 PHÂN TÍCH

TÀI CHÍNH DOANH NGHIP

NI DUNG

I. Tng quan vphân tích tài chính DN

1. Khái nim

2. Mcñích phân tích tài chính DN

3. Các phương pháp phân tích

4. Các báo cáo tài chính

2/23/2011

2

CHƯƠNG 3 PHÂN TÍCH

TÀI CHÍNH DOANH NGHIP

NI DUNG

II. Ni dung phân tích tài chính

1. Phân tích khái quát

2. Phân tích chstài chính

Nhóm ch s kh năng thanh toán

Nhóm ch s n và kh năng trang tri

Nhóm ch s kh năng sinh li

Nhóm ch s th trưng

CHƯƠNG 3 I. TNG QUAN V

PHÂN TÍCH TÀI CHÍNH DN

1. KHÁI NIM

PTTCDN là ñánh giá nhng gì ñã làm

ñưc trong mt thi kỳ nht ñnh (quý,

năm…), d kin nhng gì ñã xy ra, trên

cơ s ñó kin ngh các bin pháp, tn

dng trit ñ các ñim mnh, khc phc

các ñim yu ca DN.

CHƯƠNG 3 I. TNG QUAN V

PHÂN TÍCH TÀI CHÍNH DN

2. MC ðÍCH

Tuỳ vào mi ñi tưng khác nhau mà vic phân

tích tài chính doanh nghip có mc ñích khác nhau.

a. Phân tích tài chính ñi vi nhà qun trDN

b. Phân tích tài chính ñi vi nhà ñu tư

c. Phân tích tài chính ñi vi ngơi cho vay

d. Phân tích tài chính ñi vi cơquan qun lý chc năng

2/23/2011

3

CHƯƠNG 3 I. TNG QUAN V

PHÂN TÍCH TÀI CHÍNH DN

3. NI DUNG VÀ CÁC PHƯƠNG PHÁP PTTC

a. NI DUNG

- Phân tích, ñánh giá khái quát BCTC;

Phân tích ngu n vn và s! dng vn

- Phân tích, ñánh giá BCTC qua các ch

s tài chính

- Phân tích DuPont

CHƯƠNG 3 I. TNG QUAN V

PHÂN TÍCH TÀI CHÍNH DN

3. NI DUNG VÀ CÁC PHƯƠNG PHÁP PTTC

b. PHƯƠNG PHÁP PTTC

* Phương pháp so sánh

* Phương pháp phân tích t" l

CHƯƠNG 3 I. TNG QUAN V

PHÂN TÍCH TÀI CHÍNH DN

3. NI DUNG VÀ CÁC PHƯƠNG PHÁP PTTC

- Phương pháp so sánh

+ So sánh theo thi gian

+ So sánh theo không gian

- Ni dung so sánh:

+ So sánh gia s thc hin kỳ này vi s thc hin kỳ trưc

+ So sánh gia s thc hin kỳ này vi s k hoch

+ So sánh gia s liu ca DN vi s liu trung bình ngành,

DN khác

b. PHƯƠNG PHÁP PTTC

2/23/2011

4

CHƯƠNG 3 I. TNG QUAN V

PHÂN TÍCH TÀI CHÍNH DN

3. NI DUNG VÀ CÁC PHƯƠNG PHÁP PTTC

* Phương pháp phân tích t" l

b. PHƯƠNG PHÁP PTTC

Các t" l tài chính ñưc phân thành các nhóm t" l

ñ#c trưng, phn ánh nhng ni dung cơ bn theo các

mc tiêu ho$t ñng c%a DN

Nhóm ch s kh năng thanh toán

Nhóm ch s n và kh năng trang tri

Nhóm ch s kh năng sinh li

Nhóm ch s th trưng

CHƯƠNG 3 I. TNG QUAN V

PHÂN TÍCH TÀI CHÍNH DN

4. CÁC BÁO CÁO TÀI CHÍNH (BCTC)

Theo quyt ñnh 15/2006/Qð-BTC ngày 20/3/2006,

BCTC mt DN bao gm:

•Bng cân ñi k&toán

•Báo cáo k&t quho$tñng kinh doanh

•Báo cáo lưu chuyn tin t

•Thuy&t minh BCTC

I. 4. CÁC BÁO CÁO TÀI CHÍNH

(BCTC)

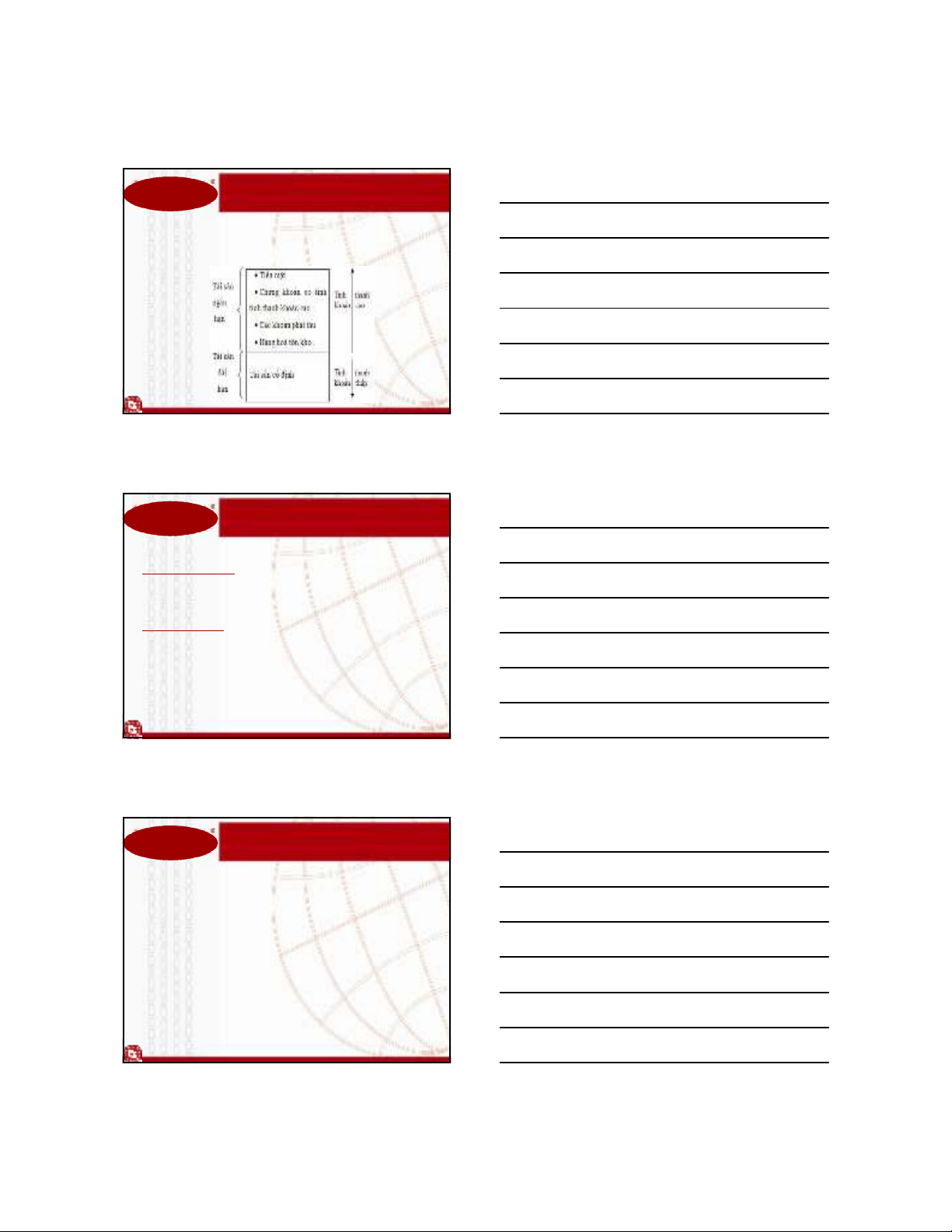

a. Bng cân ñi k&toán (BCðKT)

BCðKT là BCTC tng hp phn ánh tng quát tài

sn và ngun vn hình thành tài sn ca DN mt

thi ñim nht ñnh (thưng là ngày cui cùng ca kỳ

k toán) TÀI S'N NGU(N V)N

A. Tài sn ngn h$n A. N phi tr

B. Tài sn dài h$n B. Vn ch% s* hu

Tng cng Tng cng

2/23/2011

5

I. 4. CÁC BÁO CÁO TÀI CHÍNH

(BCTC)

a. Bng cân ñi k&toán (BCðKT)

* TÀI SN: th hin s tài sn DN ñang qun lý và

s dng

I. 4. CÁC BÁO CÁO TÀI CHÍNH

(BCTC)

a. Bng cân ñi k&toán (BCðKT)

Tài sn ngn hnlà nhng tài sn có th chuyn hóa

thành tin mt trong thi gian ngn, thưng trong mt

chu kỳ kinh doanh hay mt năm

Tài sn dài hnlà nhng tài sn có th chuyn hóa

thành tin mt trong thi gian trên mt năm

Ph+n tài sn c ñnh ñưc biu hin v,i hai ni dung :

-Nguyên giá tài sn c ñnh ñ theo dõi

-Giá trròng c%a tài sn c ñnh = Nguyên giá tài sn

dài h$n – Giá trhao mòn lũy k&.

I. 4. CÁC BÁO CÁO TÀI CHÍNH

(BCTC)

a. Bng cân ñi k&toán (BCðKT)

* NGU N V!N : ngun hình thành tài sn

Vcơbn, ph+n ngu n vn c%a BCðKT

g m có hai ph+n chính :

-Nphi tr

-Vnñ+u tưc%a ch%s*hu

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)