(Mẫu biểu này được bổ sung theo quy định tại khoản 3 Điều 2 của Quyết định số

09/2023/QĐ-KTNN có hiệu lực kể từ ngày 02 tháng 6 năm 2023)

(Mẫu dưới đây đã bao gồm nội dung sửa đổi, bổ sung)

KIỂM TOÁN NHÀ NƯỚC

KIỂM TOÁN NHÀ NƯỚC KHU VỰC(1)...

Số: /TB-.....

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

........, ngày..... tháng..... năm...... (2)

THÔNG BÁO KẾT QUẢ KIỂM TOÁN

TẠI: (3).............................

Kính gửi: (4)........................................

Thực hiện Quyết định số...../QĐ-KTNN ngày.... tháng... năm.... của Tổng Kiểm toán nhà

nước về việc kiểm toán...., Tổ Kiểm toán... thuộc Đoàn kiểm toán.... của Kiểm toán nhà nước đã tiến

hành kiểm toán tại..... từ ngày.... tháng... năm.... đến ngày.... tháng... năm....

Căn cứ Báo cáo kiểm toán của đoàn kiểm toán đã được phát hành và kết quả kiểm toán tại

Biên bản kiểm toán của Tổ kiểm toán tại đơn vị, Kiểm toán nhà nước (hoặc KTNN khu vực...)

thông báo kết luận và kiến nghị kiểm toán đối với đơn vị như sau:

I. KẾT LUẬN KIỂM TOÁN

Các đánh giá, nhận xét đã được thể hiện trong Biên bản kiểm toán của Tổ kiểm toán được ký

với đơn vị ngày... tháng... năm.... Sau đây là kết luận kiểm toán tại đơn vị:(5) (ghi kết luận,

phát hiện đối với các nội dung kiểm toán được tổng hợp trong Báo cáo kiểm toán của

đoàn kiểm toán liên quan đến đơn vị được kiểm toán).

1. Xác nhận về tính trung thực, hợp lý của báo cáo tài chính

(Đối với các trường hợp phải xác nhận BCTC, BCQT theo phương pháp tiếp cận dựa trên

đánh giá rủi ro và xác định trọng yếu thì áp dụng nội dung và mẫu biểu theo hướng dẫn thực

hiện phương pháp đó).

2. Về chấp hành pháp luật, chính sách, chế độ tài chính - kế toán, quản lý, sử dụng tài

chính công, tài sản công

(Ghi những kết luận, những phát hiện đối với nội dung kiểm toán được tổng hợp trong báo cáo

kiểm toán của đoàn kiểm toán liên quan đến đơn vị được kiểm toán).

3. Về tính kinh tế, hiệu lực, hiệu quả (nếu có)

Mẫu số 27/TBKQKT

(Ghi những kết luận, những phát hiện đối với nội dung kiểm toán được tổng hợp trong Báo cáo

kiểm toán của đoàn kiểm toán liên quan đến đơn vị được kiểm toán).

II. KIẾN NGHỊ (6)

1. Đối với đơn vị được kiểm toán

1.1. Kiến nghị điều chỉnh sổ kế toán, báo cáo quyết toán (nếu có)

1.2. Kiến nghị về xử lý tài chính

1.2.1. Kiến nghi tăng thu NSNN

1.2.2. Kiến nghị thu hồi, giảm chi, giảm thanh toán

(Chi tiết Phụ lục số 02, 02a, 03a-TBKQKT)

1.3. Kiến nghị giảm lỗ (nếu có)

1.4. Kiến nghị xử lý khác (Chi tiết Phụ lục số 04-TBKQKT)

1.5. Kiến nghị chấn chỉnh, rút kinh nghiệm trong công tác quản lý, sử dụng tài chính, tài sản

công

1.6. Kiến nghị kiểm điểm trách nhiệm tập thể, cá nhân và xem xét xử lý theo quy định

1.7. Ý kiến tư vấn về các giải pháp để hoàn thiện công tác quản lý, sử dụng tài chính công,

tài sản công...

(Các kiến nghị 1.5, 1.6, 1.7,... cần được trình bày ngắn gọn, rõ ràng theo các kết quả và

bằng chứng kiểm toán).

2. Đối với... (cơ quan quản lý cấp trên - nếu có)

Đề nghị.......(4) chỉ đạo...... thực hiện nghiêm túc, kịp thời các kiến nghị của Kiểm toán nhà

nước theo Thông báo này và báo cáo kết quả thực hiện về....... (cơ quan chủ quản) để tổng

hợp báo cáo Kiểm toán nhà nước khu vực/chuyên ngành... địa chỉ.... trước ngày.../.../... (7). Quá

thời hạn nêu trên, đơn vị được kiểm toán phải chịu trách nhiệm về hành vi vi phạm quy định về

thực hiện kết luận, kiến nghị kiểm toán của Kiểm toán nhà nước theo quy định tại Điều 14 của

Pháp lệnh Xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước32. Trong Báo cáo kết

quả thực hiện kiến nghị kiểm toán cần nêu rõ: những kiến nghị đã thực hiện; kiến nghị đang thực

hiện; kiến nghị chưa thực hiện (với những kiến nghị đã thực hiện cần ghi rõ tên bằng chứng, phô

tô kèm theo các chứng từ, tài liệu,... để chứng minh; với kiến nghị đang thực hiện và kiến nghị

chưa thực hiện phải giải thích rõ lý do). Khi đơn vị thực hiện các kiến nghị của Kiểm toán nhà

nước, ghi chép chứng từ theo hướng dẫn tại Phụ lục 01-TBKQKT kèm theo.

Thông báo này gồm... trang, từ trang... đến trang... và các phụ lục số... (ghi đầy đủ các phụ

lục kèm theo) là bộ phận không tách rời của Thông báo này./.

32 Đoạn “Quá thời hạn nêu trên, đơn vị được kiểm toán phải chịu trách nhiệm về hành vi vi phạm quy định

về thực hiện kết luận, kiến nghị kiểm toán của Kiểm toán nhà nước theo quy định tại Điều 14 của Pháp lệnh Xử

phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước” được bổ sung theo quy định tại khoản 3 Điều 2 của

Quyết định số 09/2023/QĐ-KTNN sửa đổi, bổ sung một số điều của một số văn bản quy phạm pháp luật do

Tổng Kiểm toán nhà nước ban hành, có hiệu lực kể từ ngày 02 tháng 6 năm 2023

Nơi nhận: (8)

- Như trên;

- Đơn vị cấp trên được KT (nếu có);

- KTNN chuyên ngành (KV);

- Lưu: VT, ĐKT, Tổ Kiểm toán.

KIỂM TOÁN TRƯ_NG(9)

ho`c

TL. TỔNG KIỂM TOÁN NHÀ NƯỚC

KIỂM TOÁN TRƯ_NG KTNN CHUYÊN NGÀNH...

(Ký ghi rõ họ tên, đóng dấu)

HƯỚNG DẪN GHI CHÉP CHỨNG TỪ THỰC HIỆN KIẾN NGHỊ

KIỂM TOÁN CỦA KIỂM TOÁN NHÀ NƯỚC

1. Đối với kiến nghị tăng thu về thuế, phí, thu khác và các khoản chi sai,... nộp tại Kho bạc

Nhà nước: Các chứng từ nộp tiền vào Kho bạc Nhà nước nơi đơn vị được kiểm toán giao dịch

(giấy nộp tiền, ủy nhiệm chi, giấy nộp trả kinh phí, lệnh chuyển có,...), ngoài việc ghi rõ nội dung

kiến nghị kiểm toán, số tiền cụ thể theo quy định, còn phải ghi rõ “Nộp NSNN thực hiện theo

kiến nghị của KTNN niên độ ngân sách năm..... tại Báo cáo kiểm toán phát hành theo Công văn

số..../KTNN-TH ngày... tháng... năm.... tại.... và theo Công văn số.... ngày.../.../... của Kiểm toán

nhà nước/khu vực... gửi Kho bạc Nhà nước (Trung ương/tỉnh hoặc thành phố)” đồng thời đánh

dấu vào ô KTNN trên giấy nộp tiền vào NSNN. Đối với trường hợp kiến nghị cơ quan thuế, hải

quan xử phạt, truy thu thuế đối với các đơn vị: Quyết định xử phạt, truy thu của cơ quan quản lý

thuế ghi rõ nội dung “xử phạt, truy thu theo kiến nghị của KTNN niên độ ngân sách năm....”;

Giấy nộp tiền vào Ngân sách nhà nước ghi rõ: “Nộp tiền xử phạt, truy thu theo kiến nghị của

KTNN niên độ ngân sách năm....”.

2. Đối với kiến nghị giảm thanh toán vốn đầu tư XDCB, vốn sự nghiệp có tính chất đầu tư: Các

chứng từ (Quyết định phê duyệt quyết toán; Hồ sơ thanh toán; Biên bản xác nhận công nợ; Quyết

định điều chỉnh dự toán; Hợp đồng điều chỉnh;...) phải ghi rõ: “Giảm thanh toán số tiền..... (số tiền

cụ thể) theo kiến nghị của KTNN niên độ ngân sách năm..... tại Báo cáo kiểm toán phát hành theo

Công văn số..../KTNN-TH ngày... tháng... năm.... tại.... và theo Công văn số.... ngày.../... /... của Kiểm

toán nhà nước/khu vực... gửi Kho bạc Nhà nước (nếu có)”. Trường hợp vì lý do nào đó, chứng từ

không ghi rõ nội dung, đơn vị được kiểm toán có trách nhiệm đề nghị cơ quan có thẩm quyền phê

duyệt quyết toán xác nhận (trường hợp Dự án đã quyết toán dự án hoàn thành) hoặc văn bản giải

trình có xác nhận của chủ đầu tư và bên nhận thầu (trường hợp dự án chưa quyết toán).

3. Đối với kiến nghị giảm dự toán chi thường xuyên: Các quyết định (giao dự toán, giảm dự

toán,...) phải ghi rõ “Giảm dự toán số tiền..... (số tiền cụ thể) theo kiến nghị của KTNN niên độ ngân

sách năm..... tại Báo cáo kiểm toán phát hành theo Công văn số..../KTNN-TH ngày... tháng... năm....

tại.... và theo Công văn số.... ngày.../... /... của Kiểm toán nhà nước/khu vực... gửi Kho bạc Nhà nước

(nếu có). Trường hợp vì lý do nào đó, chứng từ không ghi rõ nội dung, đơn vị được kiểm toán có

trách nhiệm đề nghị cơ quan ban hành quyết định trên xác nhận nội dung và số tiền thực hiện kiến

nghị của KTNN.

4. Đối với kiến nghị thông qua phương thức bù trừ: Văn bản xác nhận của cơ quan thuế, hải

quan ghi rõ “nội dung và số tiền bù trừ theo kiến nghị của KTNN”; Tờ khai thuế GTGT thuyết minh

rõ “nội dung số thuế GTGT còn được khấu trừ theo kiến nghị của KTNN”; Tờ khai thuế TNDN

thuyết minh rõ “số thuế TNDN tăng thêm do thực hiện giảm lỗ theo kiến nghị của KTNN”; đồng

thời ghi rõ “niên độ ngân sách năm..... tại Báo cáo kiểm toán phát hành theo Công văn số..../KTNN-

TH ngày... tháng... năm.... tại.... và theo Công văn số.... ngày.../.../... của Kiểm toán nhà

nước/KV... gửi Kho bạc Nhà nước (nếu có).Phụ lục số 09/BCKT-NSĐP

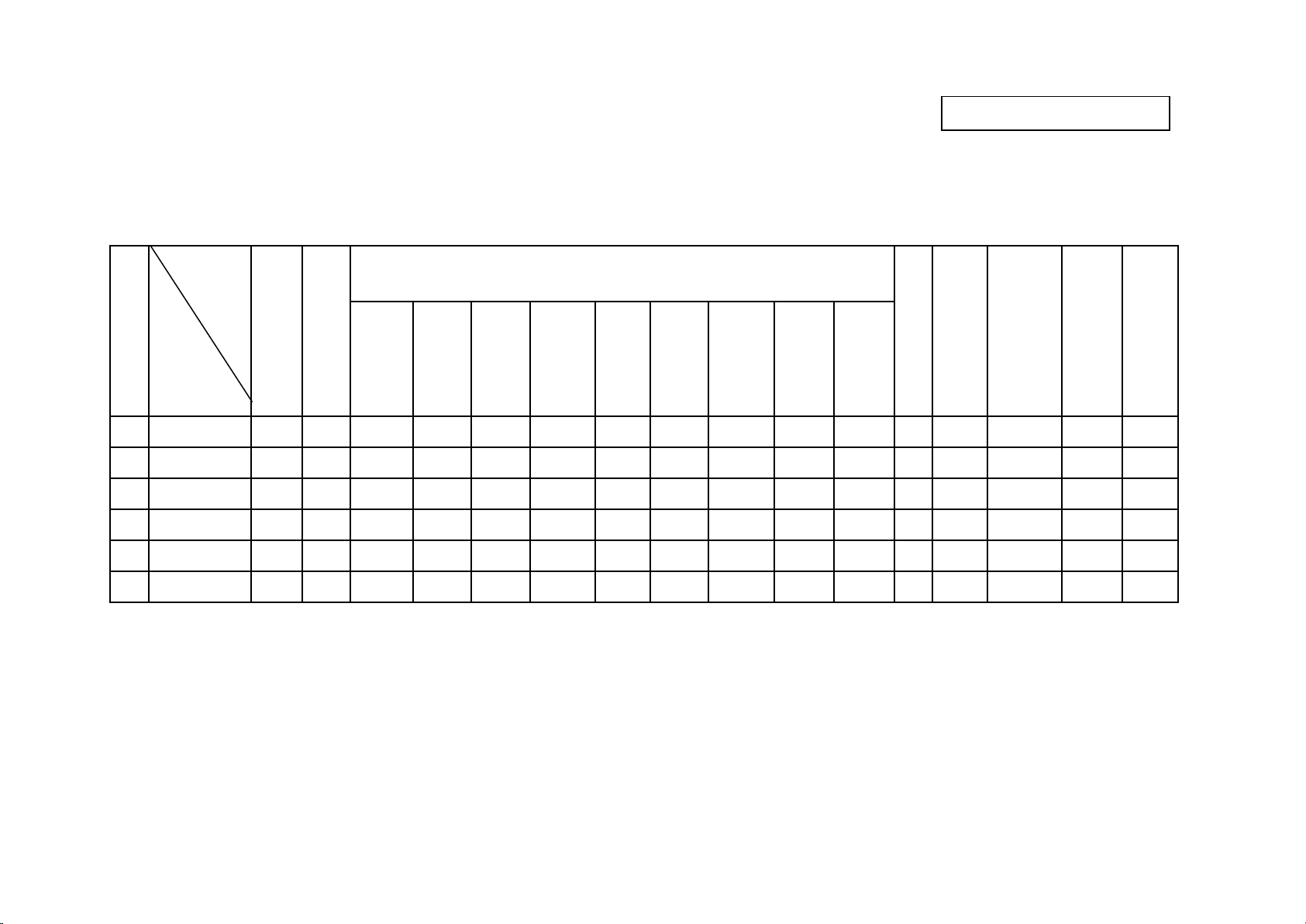

Phụ lục số 01-TBKQKT

BẢNG TỔNG HỢP KIẾN NGHỊ TĂNG THU NGÂN SÁCH NHÀ NƯỚC NĂM...........

Qua kiểm toán........ (ghi tên cuộc kiểm toán) tại.......... (ghi tên đơn vị được kiểm toán)

Đơn vị tính:...

TT

Chỉ tiêu

Đơn vị

Mã

số

thuế

Tổn

g số

Các khoản thuế

Phí

, lệ

phí

Giảm

phải

thu

NSN

N

Giảm

thuế

GTGT

được

khấu

trừ

Thu

hồi

tiền

hoàn

thuế

GTG

T

Thu

nộp

NSN

N

khác

GTGT TNDN XNK TTĐB Nhà,

đất TNCN Tài

nguyên BVMT

Thuế

khác

v v v v v v v v v v v

... ...

vTổng cộng u v v v v v v v v v v

Lưu ý:

- Chi tiết thuyết minh kiến nghị tại Phụ lục số 02a, trong đó lưu ý giải thích chi tiết: (i) Đối với tăng thu thuế nhà, đất chi tiết theo nội

dung: Số thu sử dụng đất (chi tiết từng dự án); Thu tiền thuê đất (chi tiết từng dự án); Thu nhà đất khác. (ii) Đối với nội dung tăng thu khác

chi tiết theo nội dung: Cổ tức được chia và lợi nhuận được chia; Thu cấp quyền khai thác khoáng sản: của dự án theo quyết định của Bộ

TN&MT (nếu có); dự án theo quyết định của UBND tỉnh (nếu có); lãi phát sinh từ các khoản có nguồn gốc từ NSNN phải nộp NSNN; Thu

nộp NSNN khác (nếu có).

47

Phụ lục số 02-TBKQKT

![Mẫu Thông báo kết luận giám định, định giá tài sản [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260323/hoacattuong2026/135x160/71891774515798.jpg)

![Mẫu Thông báo kết quả lựa chọn nhà thầu [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260311/hoatudang2026/135x160/93281773309239.jpg)

![Mẫu Thông báo kết quả áp dụng biện pháp điều tra tố tụng đặc biệt [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250329/tinhtamdacy333/135x160/8741743241968.jpg)

![Mẫu Công văn thông báo xin hủy tờ khai thuế GTGT tháng [tháng/năm] chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/35971778137047.jpg)

![Mẫu Công văn thông báo hủy tờ khai thuế GTGT theo quý [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/17131778137050.jpg)

![Mẫu Công văn đề nghị hủy tờ khai lệ phí môn bài năm [Năm]: Mới nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/80941778137052.jpg)

![Mẫu công văn xin hủy tờ khai thuế quý [năm]: Hướng dẫn chi tiết](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/51641778137052.jpg)

![Mẫu báo cáo định kỳ của doanh nghiệp viễn thông di động [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260423/hoatudang2026/135x160/17511777016481.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)