TÀI CHÍNH

DOANH NGHIỆP XD

Báo cáo viên

Nguyễn Thị Mỹ Trinh

ĐẠI HỌC KIẾN TRÚC TP.HCM

KHOA XÂY DỰNG

BM QUẢN LÝ XÂY DỰNG

Chương 2: Quyết định đầu tư

2.1. Phương pháp định giá dòng tiền chiết khấu

2.2. NPV và các quy tắc đầu tư khác

2.3. Ra quyết định đầu tư

CHƯƠNG 2: QUYẾT ĐỊNH ĐẦU TƯ

(5 TIẾT)

2.1. Phương pháp định giá dòng tiền chiết khấu

GIÁ TRỊ TIỀN TỆ THEO THỜI GIAN

1. Lãi tức và lãi suất

Lãi

suất

=

Lãi tức trong 1 thời đoạn x 100%

Vốn gốc

Lãi kép

FV, PV của số tiền

FV, PV của dòng tiền

FV, PV của dòng tiền đều

Giá trị tiền tệ

theo thời gian

2.1. Phương pháp định giá dòng tiền chiết khấu

2. Lãi suất và lãi tức

Lãi tức =Tổng vốn tích lũy -Vốn đầu tư ban đầu

Lãi đơn(simple interest) : là tiền lãi phải trả(trong trường hợp vay nợ)

hoặc kiếm được (trong trường hợp tiền được đem đi đầu tư), chỉ tính

trên số vốn gốc ban đầu.Lđ = V x i x n

+ V : số vốn đầu tư ban đầu

+ I : lãi suất kỳ hạn

+ n : số kỳ hạn tính lãi

Lãi kép(compound interest) : là số tiền lãi không chỉ tính trên số tiền

gốc mà còn tính trên số tiền lãi do số tiền gốc sinh ra.Nó chính là lãi

tính trên lãi, hay còn gọi là ghép lãi (compounding).

FV = V ( 1 + i )n

Lg =FV –V = V [( 1 + i )n –1]

FV: giá trị tương lai của số tiền Vở thời điểm nkỳ hạn lãi

2.1. Phương pháp định giá dòng tiền chiết khấu

2. Lãi suất và lãi tức

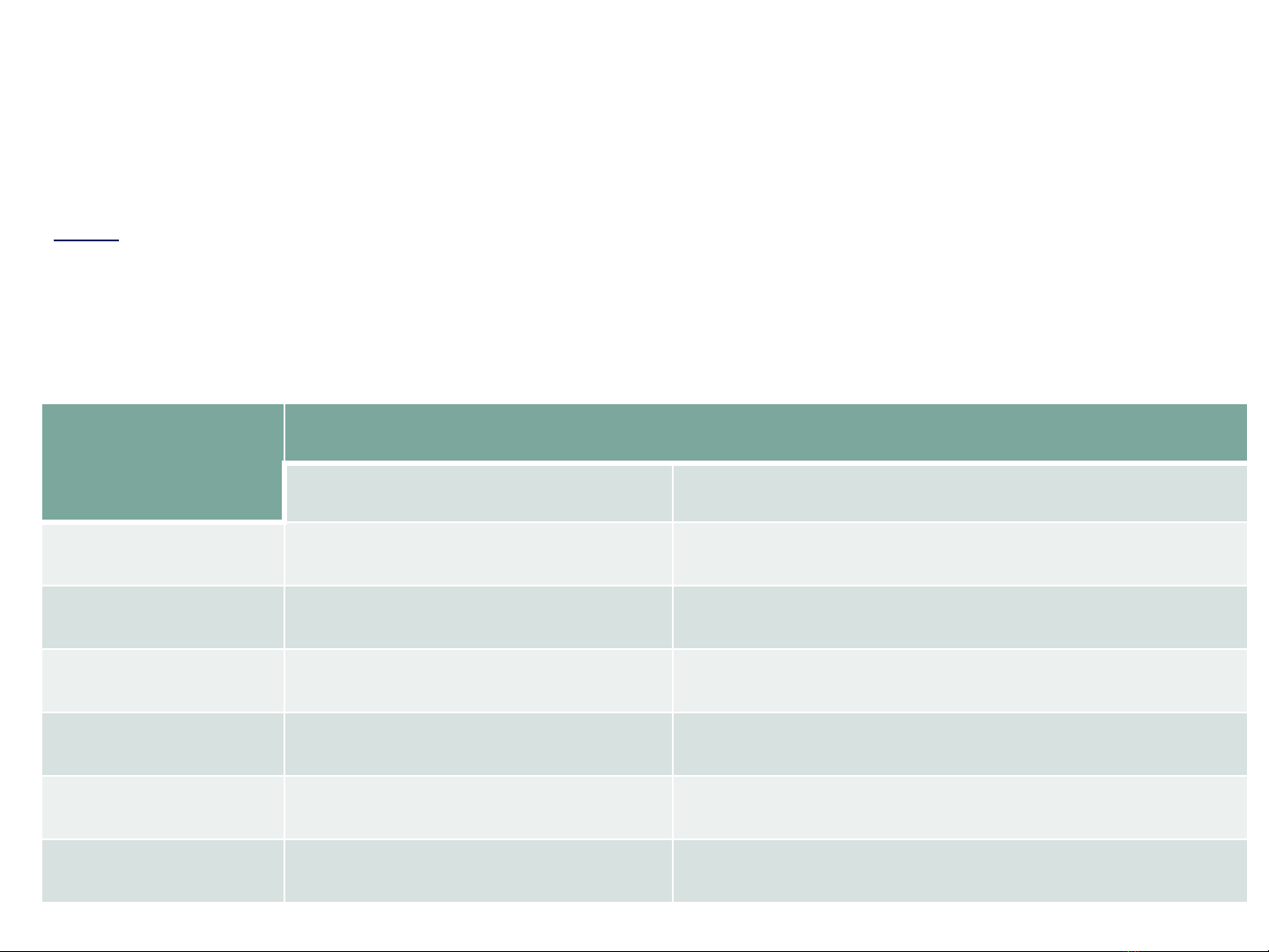

Vd :ta có số tiền 100 triệu đồng gửi ngân hàng 3 năm với lãi suất là

14%/năm ghép lãi hàng năm. Sau 3 năm số tiền bạn thu về cả gốc và

lãi là bao nhiêu trong hai trường hợp tính lãi kép (ghép hàng năm) và

tính lãi đơn

Năm n Giá trị thu về ở thời điểm n

Lãi đơn Lãi kép

1

FV

1=100 (1+1x0,14)

FV

1=100(1+0,14)1

2

FV

2=100 (1+2x0,14)

FV

2=FV1(1+0,14)=100(1+0,14)2

3

FV

3=

100 (1+3x0.14)

FV

3=FV2(1+0,14)=100(1+0,14)3

∑

142

triệu đồng

148.15

triệu đồng

G

ốc+ lãi

tức

V

(1+nxi)

FV

= V ( 1 + i )n

Lãi tức

Vxnxi

V [( 1 +

i )n–1]