• Ngân hàng và công ty A thỏa thuận hạn mức thấu chi 20% số dư bình quân năm 2006.

• (Tức 400.000.000 x 20% = 80.000.000). Theo đó công ty A được quyền chi vượt số dư tài khoản

tiền gửi của mình trong phạm vi 80.000.000 để giao dịch thanh toán mà không cần phải tiến hành các thủ

tục nào.

Hướng dẫn trả lời:

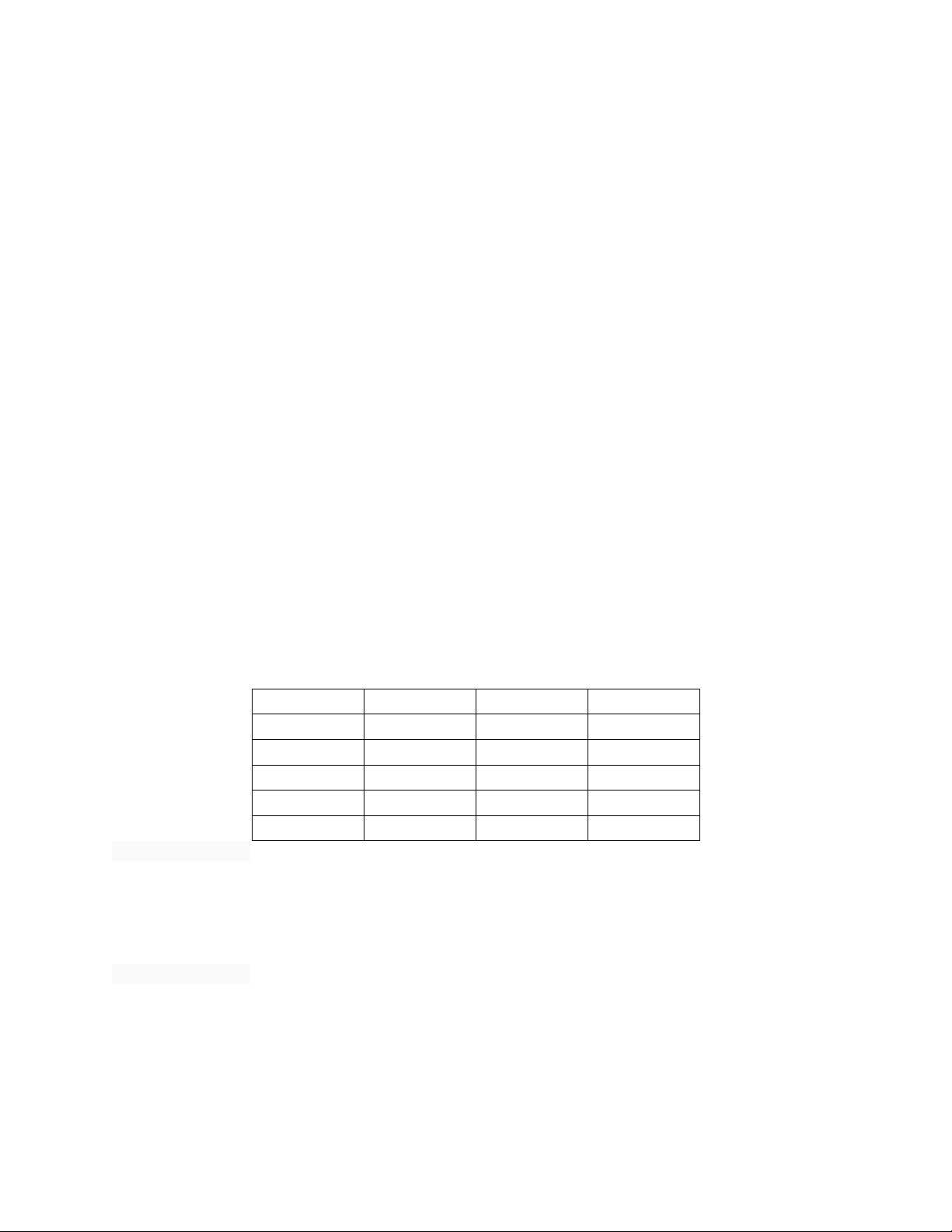

Bài (7).

Số dư TK của công ty A ngày 19/4 là 300.000.000. Đồng thời trong ngày phát sinh nhu cầu thanh toán

tiến hành trị giá 350.000.000, thì công ty A được quyền chi trả từ tài khoản 350.000.000. Lúc này tài

khoản của công ty A sẽ có số dư bên nợ 50.000.000. Cuối tháng căn cứ vào số dư hàng ngày của tài

khoản này, ngân hàng sẽ tính lãi tiền gửi (của những ngày TK có số dư có) và lãi cho vay (cho những

ngày TK có số dư nợ) rồi bù trừ cho nhau, nếu lãi tiền gửi lớn hơn lãi tiền vay, ngân hàng phải trả lãi cho

khách hàng bằng cách ghi có vào TK số chênh lệch, ngược lại nếu lãi tiền vay lớn hơn lãi tiền gửi thì

khách hàng phải trả lãi cho ngân hàng. Ngân hàng thu lãi bằng cách ghi nợ tài khoản tiền gửi khách hàng

số chênh lệch.

Hướng dẫn trả lời:

Bài (8).

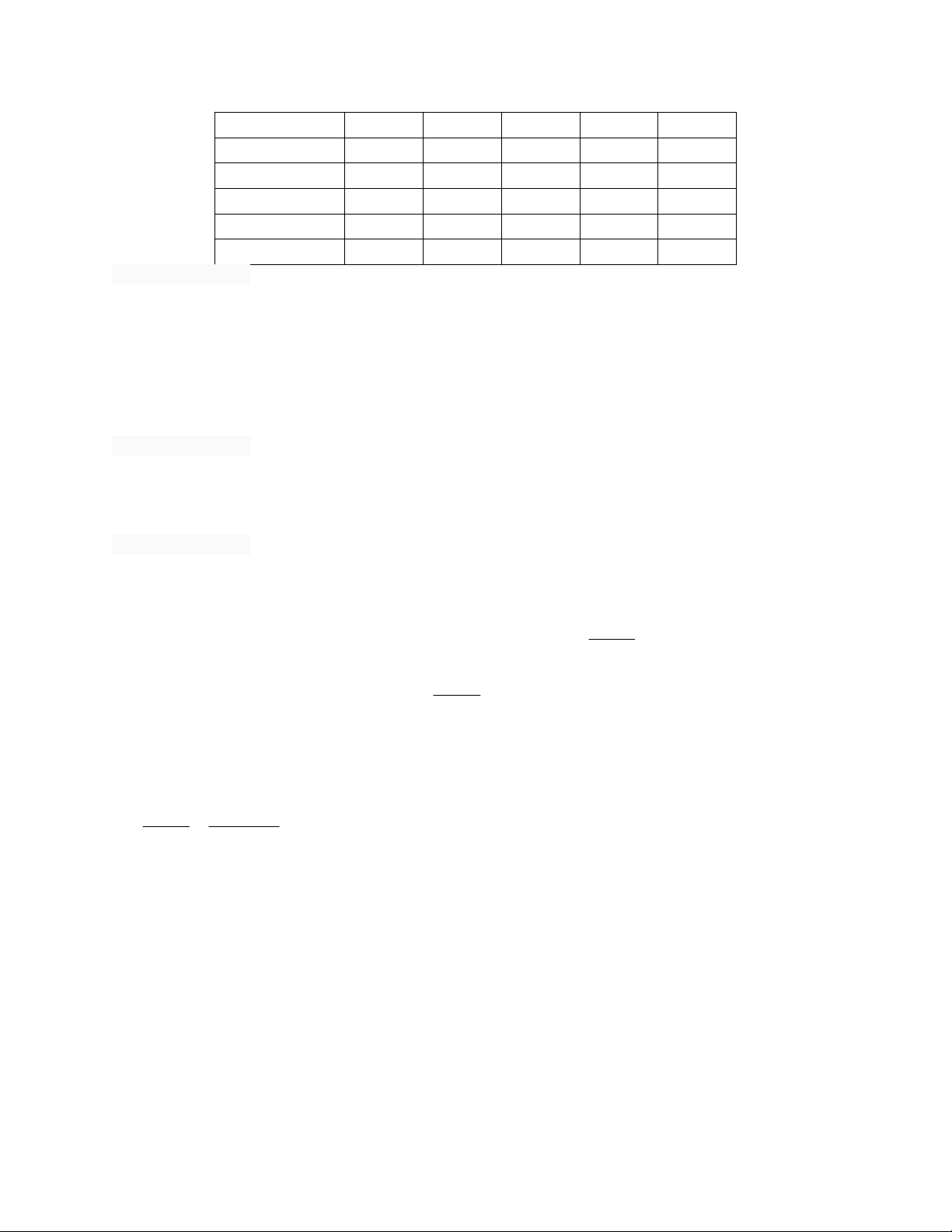

Ngày 16/7 Công ty Ánh Sao mở tài khoản thanh toán không kỳ hạn với 5.000.000 tại ngân hàng A Long

An, lãi suất 0,3%/tháng, nhập lãi cuối tháng. Công ty đã thực hiện các dịch vụ sau.

- 20/7: ủy nhiệm thu từ ngân hàng A Sài Gòn 2.000.000

- 4/8: ủy nhiệm chi chuyển khoản 1.500.000 tới ngân hàng B Long An

- 18/8: thu hộ séc do ngân hàng C Sài Gòn phát hành để nhận chuyển khoản 7.000.000 vào tài khoản

- 25/8: rút hết tiền mặt bằng séc và đóng tài khoản.

Yêu cầu: lập bảng kê tính lãi tài khoản tiền gửi của khách hàng?

Biết rằng: biểu phí ngân hàng (tài khoản và dịch vụ VND) như sau:

- Xin mở tài khoản: miễn phí

- Đóng tài khoản: 20.000

- Nhận tiền mặt vào tài khoản: 10.000/lần

- Nhận chuyển khoản vào tài khoản cùng ngân hàng: miễn phí

+ Từ ngân hàng cùng hệ thống, khác tỉnh: 5.000/lần

+ Từ ngân hàng ngoài hệ thống, cùng tỉnh: 5.000/lần

+ Từ ngân hàng ngoài hệ thống, khác tỉnh: 10.000/lần

Nhờ thu (ủy nhiệm thu) cùng ngân hàng: 10.000/lần

+ Từ ngân hàng cùng hệ thống, khác tỉnh: 20.000/lần

+ Từ ngân hàng ngoài hệ thống, cùng tỉnh: 20.000/lần

+ Từ ngân hàng ngoài hệ thống, khác tỉnh: 50.000/lần

Thu hộ sec so cùng hệ ngân hàng phát hành: miễn phí

+ Ngân hàng ngoài hệ thống, cùng tỉnh: 5.000

+ NH ngoài hệ thống, khác tỉnh: 15.000

Rút tiền mặt từ TK bằng sec: 20.000

Chuyển khoản đến ngân hàng cùng hệ thống: miễn phí