80

CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN NỢ XẤU TẠI CÁC NGÂN HÀNG

THƯƠNG MẠI VIỆT NAM

Nguyễn Thị Thủy1, Bùi Thị An1, Mai Ngọc Hạnh1

1. Lớp D18TC05. Email: Maingochanh17@gmail.com

TÓM TẮT

Nghiên cứu nhằm xc định nhân tố mức độ tc động đến nợ xấu. Hiện nay, trong tình

hình dịch bệnh Covid_19 honh hnh v chưa có dấu hiệu dừng lại, cng như chưa biết cụ thể

chnh xc được thi gian thế giới cng như Việt Nam có liều thuốc hay cách trị liệu dứt khoát

cho đại dịch ny. Do đó m nền kinh tế trì trệ, dẫn đến nợ xấu, cng v vậy nợ xấu đang nhận

được nhiều sự quan tâm của các nhà nghiên cứu và các nhà qun trị. Mục tiêu nghiên cứu này

l đnh gi cc nhân tố tc động đến nợ xấu v đưa ra cc gợi ý, những gii pháp nhằm hạn

chế tỷ lệ nợ xấu của các ngân hàng TMCP Việt Nam. Dựa trên cc phương php nghiên cứu

ước lượng OLS, FEM, REM; kết qu phân tích từ 31 ngân hng thương mại cổ phần Việt Nam.

Cho thấy rằng có Quy mô ngân hng, Tăng trưởng tín dụng, Kh năng sinh li, Tốc độ tăng

trưởng, Tỷ lệ thất nghiệp, Tỷ lệ nợ xấu năm trước, Tỷ lệ lạm pht tc động đến nợ xấu tại các

ngân hàng TMCP Việt Nam.

Từ khóa: Nợ xấu, nhân tố tc động đến nợ xấu, ngân hng thương mại cổ phần.

1. ĐẶT VẤN ĐỀ

Cạnh tranh khốc liệt, nghiệt ngã và chứa đựng đầy rủi ro – đó chính là những đặc tính

nổi bật trong lĩnh vực kinh doanh của các ngân hàng. Tự xác định chỗ đứng cho mình là kinh

doanh trên lĩnh vực tiền tệ – nơi nhạy cảm nhất của nền kinh tế – mỗi ngân hàng – ví như là

chiếc thuyền căng buồm trong phong ba – đều nỗ lực không biết mệt mỏi để tạo cho mình

một chỗ đứng và một tiếng nói riêng trong chốn cạnh tranh đầy khốc liệt đó. Và nợ xấu vẫn

luôn là một trong những vấn đề được các ngân hàng thương mại quan tâm hàng đầu hiện nay.

Bởi vì nó không chỉ là một trong những chỉ tiêu dùng để đánh giá sức mạnh mà còn thể hiện

định hướng phát triển của ngân hàng. Một trong những nguyên nhân tác động đến tình hình

nợ xấu của ngân hàng thương mại ở Việt Nam đó chính là các yếu tố nội tại của các ngân

hàng như: Nợ xấu tồn đọng trong quá khứ, định hướng phát triển về quy mô cng như là tăng

trưởng tín dụng của NHTM là các nhân tố mà được xem là có tác động đến nợ xấu. Bên cạnh

đó khả năng sinh lời của ngân hàng cng được các tác giả như là: Farrell (1975), Anna & Hoi

(2008), Olweny & Shipho (2011), kiểm tra rằng là có tác động đến nợ xấu. Để có một nền

tảng tài chính phát triển vững chắc và ổn định, tạo tiền đề tốt để triển khai các chương trình

hiện đại hóa ngân hàng thì việc xem xét và phân tích các nhân tố ảnh hưởng đến nợ xấu trở

thành nhiệm vụ cấp thiết và quan trọng hơn hết, vì nếu không xử lý và kiểm soát nợ xấu tốt

sẽ bị trì trệ dẫn đến khả năng mất vốn làm cản trở tới hoạt động của hệ thống ngân hàng và

hạn chế sự phát triển kinh tế.

81

Theo chuyên gia kinh tế trưởng BIDV TS. Cần Văn Lực (2022), lấy số liệu từ NHNN cho

thấy, tỷ lệ nợ xấu nội bảng là 1,9% vào cuối năm 2021 tăng 0,21% so với năm 2020, 3,9% nếu

tính thêm phần đã bán cho công ty VAMC; tỷ lệ lợi nhuận gộp tăng mạnh lên mức 7,31% (2021)

tăng 2,11% so với năm 2020 con số này gần tương đương với con số vào năm 2017, cho thấy

rằng sự bùng phát của đại dịch Covid_19 đã làm cho các hoạt động kinh doanh, hoạt động sản

xuất, đời sống của người dân tổn hại nặng nề. Mặc dù đã kéo dài thời gian thu hồi nợ, nhưng tỉ

lệ nợ vẫn không được một phần nào cải thiện.

Từ đó, nhóm tác giả quyết định dựa trên kết quả và nền tảng của những nghiên cứu trước

thực hiện đề tài nghiên cứu: “Các nhân tố tác đng đến nợ xấu tại các ngân hàng thương mại

Việt Nam” là rất cần thiết làm rõ yếu tố nào ảnh hưởng trực tiếp cng nhưng gián tiếp tới nợ

xấu của ngân hàng, từ đó đưa ra hàm ý quản trị, các giải pháp, kiến nghị phù hợp giúp cho việc

giải quyết và quản trị chặt chẽ hơn vấn đề nợ xấu tại các ngân hàng TMCP để đạt hiệu quả tốt

nhất, khắc phục tình trạng nợ xấu do ảnh hưởng bởi đại dịch Covid-19.

2. Cơ sở lý thuyết

2.1 Quan niệm về nợ xấu

Trên thực tế, chưa có thống nhất một khái niệm về nợ xấu, và cng có rất nhiều quan niệm

nợ xấu được tồn tại tại từng quốc gia, dưới những góc nhìn khác nhau. Với góc nhìn của những

ngân hàng thương mại cổ phần thì nợ xấu có thể được hiểu là những khoản cho vay không còn

khả năng sinh lời(NPLs: non – performing loans) hay có thể gọi chúng là các khoản cho vay

không thể thu hồi được, và không còn hoạt động. Khi người đi vay dừng việc thanh toán thì từ đó

họ bắt đầu đổ nợ từ đó hình thành những khoản vay không còn khả năng sinh lợi cho ngân hàng.

Được xác định dựa trên kết quả trả nợ cuối cùng của khách hàng đối với ngân hàng trung

ương Châu Âu (ECB). ECB (2001) cho rằng nợ xấu được chia chủ yếu dưới 2 hai dạng: thứ

nhất, nợ xấu là những khoản cho vay không có khả năng thu hồi có thể coi là những khoản vay

mà khách hàng cố tình, né tránh không thanh toán, ngân hàng không liên lạc được với khách

hàng, hay do khách kinh doanh làm ăn thua lỗ thanh lí tài sản không đủ để trả nợ. Thứ 2,nợ xấu

là những khoản cho vay có thể không thanh toán đầy đủ cho ngân hàng, đây là người khoản nợ

không thế chấp bằng tài sản cố định hoặc tài sản đó không đủ để trả nợ. Cho nên đồng nghĩa

với việc không thu hồi khoản nợ đầy đủ.

Trong khi đó, Quỹ tiền tệ quốc tế (IMF) (2005) định nghĩa “nợ xấu là một khoản vay

không sinh lời (nợ xấu) khi tiền thanh toán lãi và/hoặc tiền gốc đã quá hạn từ 90 ngày trở lên,

hoặc các khoản thanh toán lãi đến 90 ngày hoặc hơn đã được tái cơ cấu hay gia hạn nợ, hoặc

các khoản thanh toán dưới 90 ngày nhưng có các nguyên nhân nghi ngờ việc trả nợ sẽ được

thực hiện đầy đủ”. Hiện nay quan điểm này vẫn đang được áp dụng phổ biến trên thế giới.

Tại NHNN Việt Nam, Nợ xấu là những khoản nợ được phân loại vào nhóm 3 (Nợ dưới

tiêu chuẩn – những khoản nợ quá hạn từ 90 đến 180 ngày), nhóm 4 (Nợ nghi ngờ - những khoản

nợ quá hạn từ 181 đến 360 ngày) và nhóm 5 (Nợ có khả năng mất vốn – những khoản nợ quá

hạn từ 361 ngày). Khoản 6, điều 3, Quyết định về việc ban hành quy định về phân loại nợ, trích

lập và sử dụng dự phòng để xử lý các rủi ro tín dụng trong hoạt động ngân hàng của quy định

tổ chức tín dụng số 493/2005/QĐ-NHNN (2005).

82

2.2 Giả thuyết nghiên cứu và kết quả kì vọng ca các biến đc lập

Xuất phát từ việc tìm kiếm và nghiên cứu các nhân tố tác động nợ xấu tại các ngân hàng

TMCP nhằm mục đích giúp ngân hàng chủ động trong quá trình thay đổi khắc phục, và tìm ra

chính sách phù hợp giảm tỉ lệ nợ xấu. Từ những nghiên cứu trước đó, nhóm tác giả đã xác định

các nhân tố: SIZEi,t, ROEi,t, CREDITi,t, UNTi,t, GDPi,t, INFi,t, NPLi,t-1 là những nhân tố - biến độc

lập tác động đến nợ xấu rõ ràng nhất.

SIZEi,t – Quy mô ngân hàng: có hệ số tương quan dương đến nợ xấu. Được đo lường bằng

cách lấy Logarit tổng tài sản của ngân hàng đó. Không lấy trực tiếp tổng tài sản khi xác định

SIZE của ngân hàng vì khi lấy thì số liệu quá lớn sẽ ảnh hướng rất nhiều đến kết quả nghiên

cứu Hu & cộng sự (2004).

Giả thiết 1: tồn tại cùng chiều giữa quy mô ngân hàng và tỷ lệ nợ xấu.

CREDITi,t– Tăng trưởng tín dụng: có quan hệ ngược chiều với tỷ lệ nợ xấu. Quan hệ ngược

chiều này rất thích hợp với chiều hướng phục hồi lại nền kinh tế sau khủng hoảng. Biến tăng

trưởng tín dụng thể hiện quy mô nguồn vốn sẽ được cung cấp ra thị trường. Làm giảm tỷ lệ nợ

xấu của các ngân hàng TMCP ở năm hiện tại góp phần tăng trưởng tín dụng cao. Tuy nhiên, tốc

độ TTTD cao trong những năm trước sẽ ảnh hưởng đến nợ xấu ở năm hiện tại tăng lên. TTTD

thể hiện khuynh hướng tăng lên theo nhu cầu của những khoản cho vay đối với các dự án mới từ

hoạt động kinh doanh của doanh nghiệp trong nền kinh tế (Le, 2016); Jimenez & Saurina, 2006).

Giả thiết 2: tồn tại ảnh hưởng ngược chiều giữa tăng trưởng tín dụng và tỷ lệ nợ xấu

ROEi,t– Kh năng sinh li: việc một ngân hàng trích lập dự phòng rủi ro ít chứng minh rằng

ngân hàng hoạt động kinh doanh có hiệu quả. Ngoài ra, cng thấy được việc xét duyệt, thẩm cấp

tín dụng an toàn, chặt chẽ sẽ có khả năng sinh lời cao. Khả năng sinh lời cao của một ngân hàng

được thể hiện bởi chỉ tiêu ROE. Khi tỷ lệ nợ xấu tại ngân hàng thấp có nghĩa là khả năng sinh lời

cao, từ đó kết quả hoạt động kinh doanh của ngân hàng có hiệu quả tốt (Louzis & cộng sự, 2010).

Giả thiết 3: Nợ xấu và khả năng sinh lời có tồn tại ảnh hưởng ngược chiều nhau.

GDPi,t – Tốc độ tăng trưởng: Khi giá trị tài sản ròng hay còn gọi là tài sản thuần (đối với

doanh nghiệp) của khách hàng vay được tăng lên, thì nợ xấu sẽ có khuynh hướng giảm, cng

cho thấy người đi vay có khả năng trả nợ khi nền kinh tế phát triển. Do vậy, ngân hàng sẽ gặp

ít rủi ro khi khách hàng cho giá trị tài sản ròng cao; Ngược lại, khi nên khi tốc độ tăng trưởng

giảm sút, khách hàng gặp nhiều khó khăn trong việc kinh doanh dẫn đến tỉ lệ nợ xấu có khuynh

hướng tăng. Vì thế, tốc độ tăng trưởng giảm sẽ tác động cực kì lớn đến sự xuống dốc về giá trị

TSĐB, nên các ngân hàng thương mại cần cẩn trọng hơn trong việc cho cấp tín dụng đối với

khách hàng (Kiyotaki & Moore, 1997).

Giả thiết 4: tốc độ tăng trưởng ảnh hưởng ngược chiều với nợ xấu của ngân hàng

UNTi,t – Tỷ lệ thất nghiệp: từ một số nghiên cứu trước đây (Filip, 2015; Klein, 2013) cho

thấy tỷ lệ thất nghiệp có ảnh hưởng ngược chiều với tỉ lệ nợ xấu của ngân hàng. Theo quy luật

Okun dựa trên tỷ lệ thất nghiệp tự nhiên để xác định tỷ lệ thất nghiệp thực tế, GDP thực tế cng

như GDP tiềm năng. Khi thất nghiệp cao, các hoạt động sản xuất bị ứ đọng, nhiều người trên

thực tế không có việc làm. Ngược lại, khi tỷ lệ thất nghiệp thấp, người lao động đi làm, tổng

sản lượng được gia tăng trong sản xuất. Từ đó cho thấy, tỷ lệ thất nghiệp là một trong những

yếu tố rất quan trọng trong kinh tế vĩ mô. Bên cạnh đó, nếu được đo lường chính xác tỷ lệ thất

nghiệp của chúng ta, thì ngân hàng sẽ biết được thông số về sức khỏe của nền kinh tế hiện tại.

83

Giả thiết 5: tỷ lệ thất nghiệp và nợ xấu có mối quan hệ của ngân hàng có mối quan hệ

ngược chiều

NPLi,t-1 – Tỷ lệ nợ xấu năm trước: Nợ xấu trong quá khứ có mối tương quan cùng chiều

với tỷ lệ nợ xấu năm hiện tại. Được đo bằng nợ xấu trên tổng dư nợ cho vay, nợ xấu trong quá

khứ có mối quan hệ cùng chiều đến nợ xấu (Klein, 2013; Do & Nguyen, 2013). Nợ xấu trước

đó với độ trễ quá một năm cho thấy việc thu hồi nợ không hiệu quả, không tuân thủ các quy

định của cơ quan quản lý nhà nước, thể hiện khả năng quản lý rủi ro kém, khách hàng được cấp

tín dụng quá thoải mái (V. T. H. Nguyen, 2015).

Giả thiết 6: Nợ xấu năm trước và nợ xấu hiện tại tồn tại mới quan hệ cùng chiều giữa.

INFi,t – Tỷ lệ lạm phát: khi thu nhập không tăng kịp với tốc độ tăng giá trên mọi mặt hàng

của nền kinh tế, đến việc người vay đi sẽ gặp rất nhiều vất vả trong việc trả nợ cho ngân hàng

thương mại do việc sản xuất kinh doanh kém hiệu quả, gây ra tình trạng nợ xấu cho ngân hàng

là một nguyên dân khi lạm phát tăng cao. Ngoài ra, có một số nguyên nhân dẫn đến nợ xấu tăng

cao khác như: chính phủ thực hiện chính sách tiền tệ thắt chặt, chính sách tài khoá và giảm tổng

cầu cung ứng cho nền kinh tế, cho nên người đi vay không thể trả nợ đúng hạn như hợp đồng

trong khi nền kinh tế giữ vẫn trạng thái bình thường (Filip, 2015).

Giả thiết 7: có mối quan hệ cùng chiều giữa lạm phát với nợ xấu của các ngân hàng thương mại.

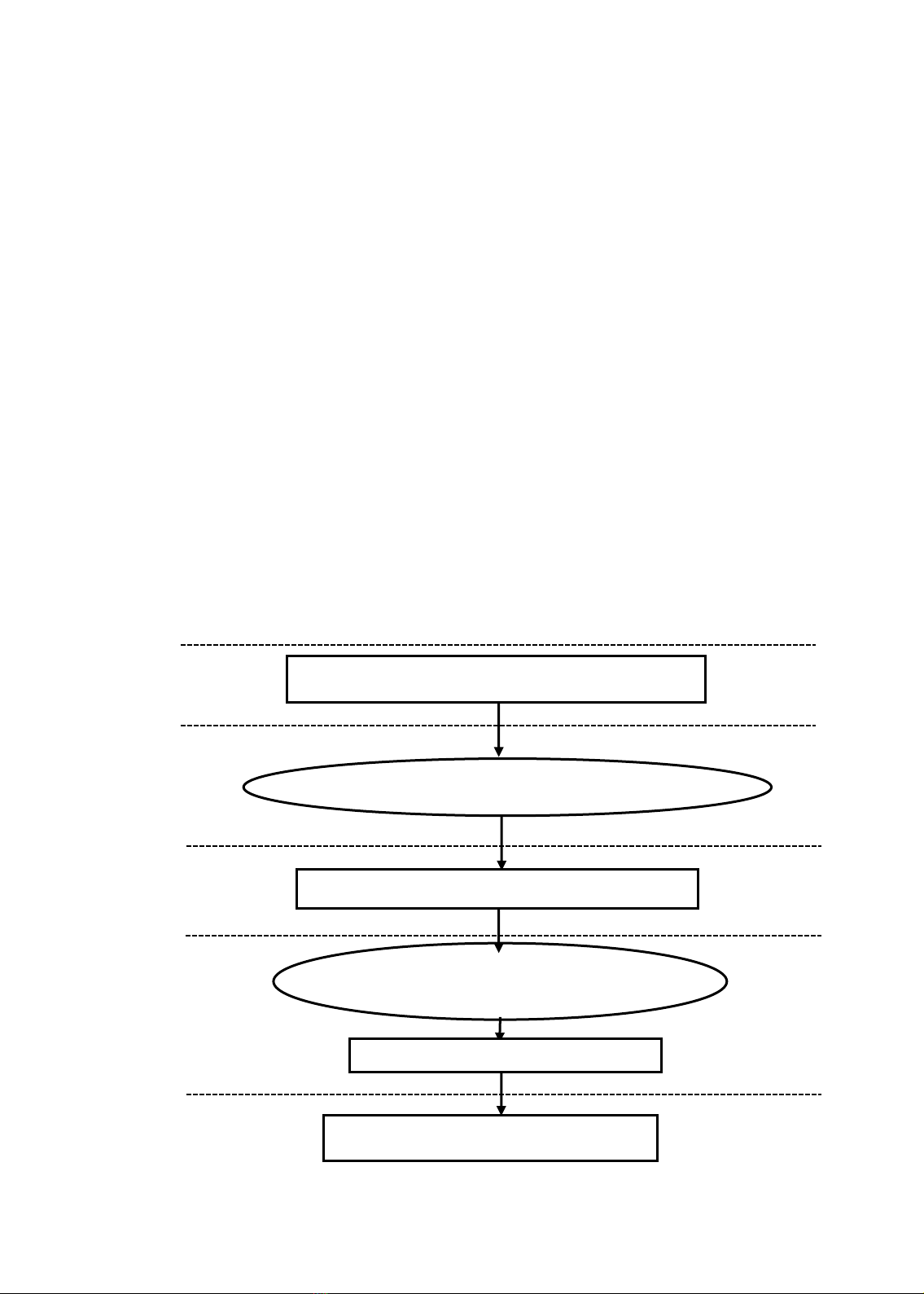

3. PHƯƠNG PHÁP NGHIÊN CỨU

Nhóm tác gi tổng hợp

Tho lun kt qu nghin cu

So snh gia cc m hnh Pooled OLS

Thng k m t d liu nghin cu

Phn tch s tng quan ca cc bin

Kim đnh cc gi thit hi quy ca m hnh

nghin cu

BƯỚC 2

BƯỚC 5

BƯỚC 1

BƯỚC 4

BƯỚC 3

REM/ FEM/ OLS

84

4. KẾT QUẢ NGHIÊN CỨU CỦA MÔ HÌNH

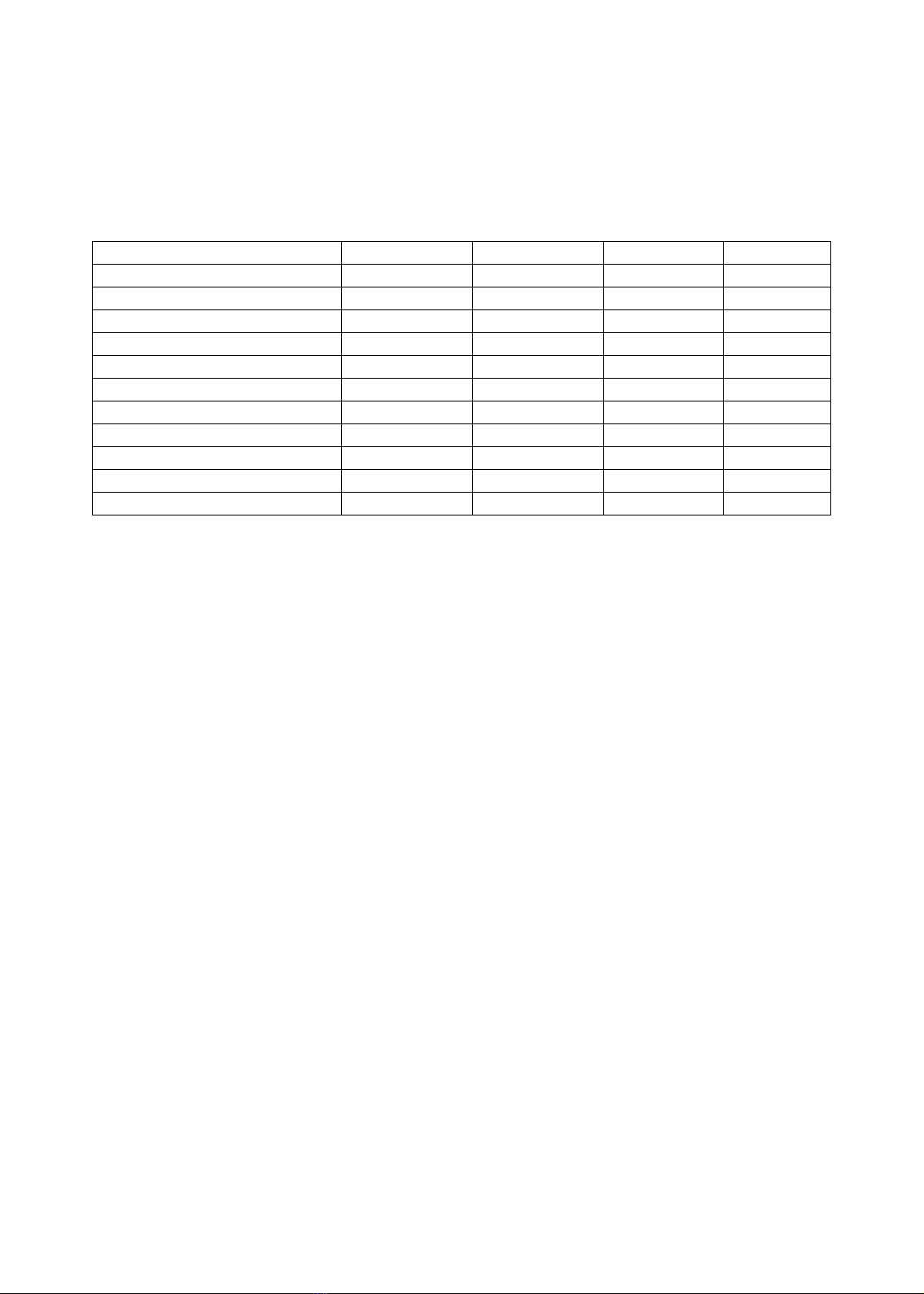

Thống kê mô tả các biến: Phân tích thống kê mô tả các biến thực hiện nhằm tóm tắt đặc

điểm của dữ liệu. Bảng 4.1 mô tả số quan sát, giá trị trung bình, độ lệch chuẩn, giá trị lớn nhất

và giá trị nhỏ nhất dùng trong mô hình nghiên cứu sau:

Bảng 4.1: Thống kê mô t các biến

NPL

NPLt-1

ROE

CREDIT

Số quan sát

341

341

341

341

Giá trị trung bình

.0162462

.0138964

.0928896

.1775202

Độ lệch chuẩn

.0381994

.0128235

.0947791

.2651097

Giá trị nhỏ nhất

0

0

-.5632631

-1

Giá trị lớn nhất

.6794673

.1015213

.922696

1.43979

SIZE

GDP

INF

UNT

Số quan sát

341

341

341

341

Giá trị trung bình

17.67427

.0898232

5.820212

.534545

Độ lệch chuẩn

3.829646

.0392722

4.815918

.4560484

Giá trị nhỏ nhất

15,92273

.0352761

.6312109

1

Giá trị lớn nhất

21.13989

.1691213

18.66773

2.39

Ngun: Thống kê của nhóm tác gi từ phần mềm Stata 15

Dựa vào bảng kết quả ta có thể thống kê mô tả các biến trong bài nghiên cứu. Trong giai

đoạn 2010-2020, Nhìn chung tỉ lệ nợ xấu của các ngân hàng thương mại cổ phần hoạt động tại

Việt Nam có giá trị trung bình là 1,62% (nhỏ hơn mức 3% theo quy định của Ngân hàng Nhà

nước), giá trị lớn nhất và giá trị nhỏ nhất của NLP lần lượt là 6,8% (Sacombank, 2016) và 0.

Điều này thấy rõ, trong thời gian này những ngân hàng thương mại cổ phần đã có nhiều sự thay

đổi trong chính sách cho vay cng như theo di, kiểm soát, thẩm định các khoản vay đã giải

ngân cho khách hàng nhằm đảm bảo tỷ lệ nợ dưới mức 3%.

ROE có giá trị trung bình là 9,29% với độ lệch chuẩn là 9,47%. Điều này cho thấy không

có sự khác biệt trong TSSL trên vốn chủ sở hữu giữa những ngân hàng TMCP trong mẫu nghiên

cứu. Với mức biến động giữa giá trị nhỏ nhất và lớn nhất của ROE lần lượt là -56,32% (TPB,

2011) và 92,26% (Nam Á Bank, 2010) thể hiện sự cạnh tranh khốc liệt trong nền kinh tế toàn

cầu hóa khi các ngân hàng luôn cố gắng tìm mọi cách để tạo ra lợi nhuận nhiều nhất trên mỗi

đồng vốn từ nhà đầu tư của mình.

CREDIT – Tăng trưởng tín dụng có tác động dương tới nợ xấu, có giá trị trung bình là

17,75 %, giá trị nhỏ nhất giảm - 1% (VIB, 2012) và giá trị lớn nhất là 143,9% (Eximbank, 2010)

có tín dụng cao nhất và sẽ còn tăng vào các năm sau có thể lên đến hơn 200%.

SIZE – biến thể hiện quy mô của ngân hàng có giá trị trung bình là 19,16313 tỷ VND,

với độ lệch chuẩn 3,829646, giá trị nhỏ nhất 15,92273 (Vietcapital bank, 2010) và giá trị lớn

nhất là 21.13979 (BIDV, 2020) cho thấy sự không tương đồng cao về quy mô giữa những ngân

hàng, đó cng là lý do mà ngày nay các ngân hàng càng mở rộng quy mô hoạt động, thay đổi

diện mạo, hình ảnh mới nhằm gây sự chú ý đến khách hàng từ đó có thể tăng hiệu quả hoạt

động và khả năng cạnh tranh.

GDP – tốc độ tăng trưởng kinh tế có giá trị TB là 8,98232tỷ USD và độ lệch chuẩn là

0,2651097. GDP năm nhỏ nhất có giá trị là 3,52% (VCB, 2020) và cao nhất là 16,91% (SHB,

![Đề thi Tiếng Anh có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250810/duykpmg/135x160/64731754886819.jpg)