Phát tri n b n v ng th tr ng ch ng khoán Vi t Nam trongể ề ữ ị ườ ứ ệ

đi u ki n h i nh p kinh t qu c tề ệ ộ ậ ế ố ế

TS. Ph m Huy Hùngạ

T ng Giám đ c IncomBankổ ố

Trong vài năm g n đây, Vi t Nam đ c bi t đ n là m t qu c gia năng đ ng trong khu v c v iầ ệ ượ ế ế ộ ố ộ ự ớ

t c đ tăng tr ng kinh t cao, giai đo n 2001 – 2005 bình quân đ t 7,5%, năm 2006: 8,2% vàố ộ ưở ế ạ ạ

quí I năm 2007: 7,7%. Năm 2006 cũng là năm thu hút đ c l ng v n đ u t tr c ti p và giánượ ượ ố ầ ư ự ế

ti p n c ngoài r t l n: FDI năm 2006 đ t 10 t USD, đ u năm 2007 đã có trên 20 t USD dế ướ ấ ớ ạ ỷ ầ ỷ ự

án đ i phê duy t, nhi u t p đoàn hàng đ u th gi i có d án l n đ u t vào Vi t nam. V nợ ệ ề ậ ầ ế ớ ự ớ ầ ư ệ ố

đ u t gián ti p (FII) vào th tr ng ch ng khoán Vi t Nam kho ng 1t USD. Năm 2006 cònầ ư ế ị ườ ứ ệ ả ỷ

là năm thành công và th t s n t ng c a Vi t Nam: là thành viên th 150 c a t ch cậ ự ấ ượ ủ ệ ứ ủ ổ ứ

th ng m i th gi i và nh n Quy ch th ng m i bình th ng vĩnh vi n (PNTR) c a M ,ươ ạ ế ớ ậ ế ươ ạ ườ ễ ủ ỹ

ch trì thành công H i ngh c p cao các Nhà lãnh đ o kinh t APEC l n th 14… góp ph nủ ộ ị ấ ạ ế ầ ứ ầ

nâng v th và uy tín c a Vi t Nam trên th tr ng qu c t . T t c nh ng v n đ này đã tácị ế ủ ệ ị ườ ố ế ấ ả ữ ấ ề

đ ng không nh đ n s sôi đ ng c a th tr ng ch ng khoán (TTCK) Vi t Nam.ộ ỏ ế ự ộ ủ ị ườ ứ ệ

1. Di n bi n c a TTCK Vi t Namễ ế ủ ệ

Năm 2006 và quí I năm 2007, TTCK Vi t Nam đã có s phát tri n v t b c, v t xa d đoánệ ự ể ượ ậ ượ ự

c a các nhà qu n lý vĩ mô cũng nh v t xa k ho ch đ ra cho năm 2010 v giá tr v n hoáủ ả ư ượ ế ạ ề ề ị ố

c a TTCK (15%). Ch s VN-Index t i sàn giao d ch thành ph H Chí Minh tăng 145% nămủ ỉ ố ạ ị ố ồ

2006 và 40% trong quí I năm 2007. Ch s HaSTC-Index tăng 152,4% năm 2006 và 41% quí Iỉ ố

năm 2007.

S l ng hàng hoá trên th tr ng cũng không ng ng tăng lên, t i sàn HoSTC s l ng cố ượ ị ườ ừ ạ ố ượ ổ

phi u niêm y t t 33 c phi u cu i năm 2005 tăng lên 107 c phi u vào cu i năm 2006, cùngế ế ừ ổ ế ố ổ ế ố

v i trên 300 lo i trái phi u Chính ph , trái phi u công ty và 02 ch ng ch Quĩ. Sàn HaSTC tớ ạ ế ủ ế ứ ỉ ừ

06 c phi u vào cu i năm 2005 lên 86 c phi u đ u năm 2007. T ng giá tr v n hoá đ t 13,8ổ ế ố ổ ế ầ ổ ị ố ạ

t USD, chi m 22,7% GDP vào cu i năm 2006 và quí I năm 2007 đ t 24,4 t , chi m 40%ỷ ế ố ạ ỷ ế

GDP. M c dù đã đ t đ c k t qu khá n t ng và đ c xem là TTCK h p d n nh t th gi iặ ạ ượ ế ả ấ ượ ượ ấ ẫ ấ ế ớ

năm 2006, nh ng t i sao TTCK Vi t Nam ch a th coi là hàn th bi u c a n n kinh t ? vàư ạ ệ ư ể ử ể ủ ề ế

cũng ch a là kênh huy đ ng v n trung và dài h n quan tr ng c a các doanh nghi p Vi t Nam?ư ộ ố ạ ọ ủ ệ ệ

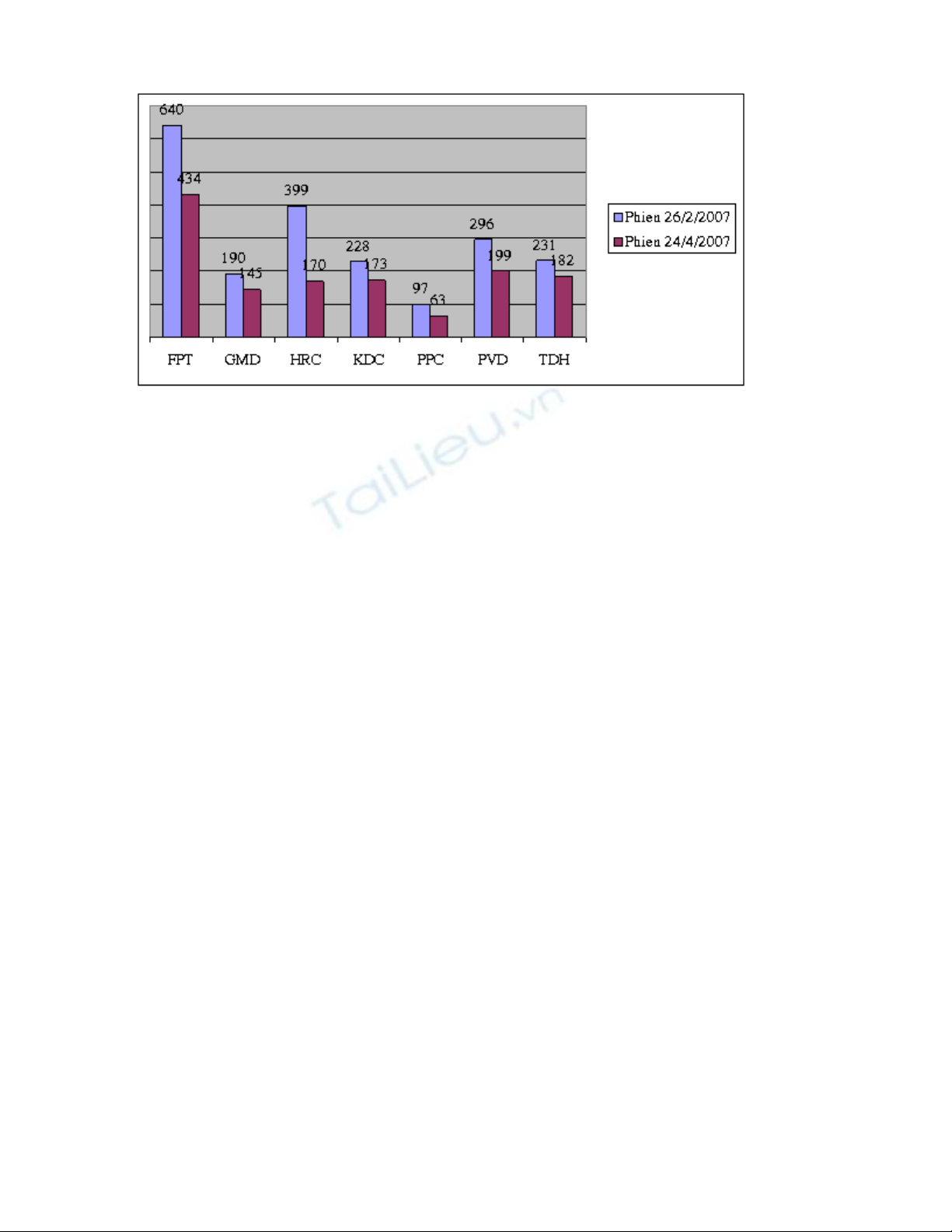

T cu i năm 2006 và đ c bi t trong vòng 2 tháng nay, TTCK luôn tr i s t, ch s VN-Indexừ ố ặ ệ ồ ụ ỉ ố

lên, xu ng th t th ng, t m c k l c 1.170,67 đi m (20/2/2007) xu ng 905,53 đi m vàoố ấ ườ ừ ứ ỷ ụ ể ố ể

phiên 25/4/2007 r i l i nhích d n và đóng c a m c 947,19 đi m vào phiên 4/5/2007 ,ồ ạ ầ ử ở ứ ể

HaSTC-Index cũng s t m nh t ng t . Có t i 70% c phi u đang niêm y t t i sàn Tp.HCMụ ạ ươ ự ớ ổ ế ế ạ

có giá gi m t 25% đ n 35%, có m t s c phi u gi m t i 40%. Có th tham kh o giá m t sả ừ ế ộ ố ổ ế ả ớ ể ả ộ ố

c phi u giao d ch phiên 26/2/2007 và 24/4/2007. ổ ế ị ở

Đ n v : 1000 đ ng/CPơ ị ồ

Xung quanh v n đ này đã có m t s t ch c và cá nhân nh n đ nh v TTCK Vi t Nam: Ngânấ ề ộ ố ổ ứ ậ ị ề ệ

hàng th gi i (WB) cho r ng “S phát tri n c a TTCK Vi t Nam là ngo n m c nh ng đáng loế ớ ằ ự ể ủ ệ ạ ụ ư

ng i, s tăng v t c a ch s VNIndex g p đôi trong vòng m t năm qua”; Quĩ ti n t qu c tạ ự ọ ủ ỉ ố ấ ộ ề ệ ố ế

(IMF) cũng có c nh báo v s phát tri n quá nóng c a TTCK Vi t Nam, theo đánh giá c a hả ề ự ể ủ ệ ủ ọ

thì ch s P/E (giá trên thu nh p) đang m c 30 đ n 40 l n đ i v i kho ng 1/4 doanh nghi pỉ ố ậ ở ứ ế ầ ố ớ ả ệ

niêm y t vào quí 1 c a năm 2007, cao h n nhi u l n c a khu v c và th gi i. Đi u này hàmế ủ ơ ề ầ ủ ự ế ớ ề

ch a y u t r i ro th tr ng r t l n . M t s nhà phân tích trong n c cũng cho r ng: nguyứ ế ố ủ ị ườ ấ ớ ộ ố ướ ằ

c “bong bóng” là có th t, b i bên c nh nh ng c phi u có ch t l ng đ c bán v i giá g pơ ậ ở ạ ữ ổ ế ấ ượ ượ ớ ấ

vài ch c l n m nh giá thì nh ng c phi u “ bèo” cũng s t và g p nhi u l n m nh giá. Khi thụ ầ ệ ữ ổ ế ố ấ ề ầ ệ ị

tr ng có d u hi u s t gi m thì h u h t các c phi u đ u gi m k c nh ng c phi u đ cườ ấ ệ ụ ả ầ ế ổ ế ề ả ể ả ữ ổ ế ượ

coi là có ch t l ng. ấ ượ

Di n bi n c a TTCK Vi t Nam trong th i gian qua đ c c t nghĩa b i r t nhi u nguyên nhânễ ế ủ ệ ờ ựơ ắ ở ấ ề

nh : s thi u hoàn ch nh c a hành lang pháp lý; s m t cân đ i gi a cung và c u ch ngư ự ế ỉ ủ ự ấ ố ữ ầ ứ

khoán; s thao túng th tr ng c a m t s nhà đ u c l n trong và ngoài n c;.... trong khiự ị ườ ủ ộ ố ầ ơ ớ ướ

nhi u nhà đ u t ch a có tính chuyên nghi p, đ u t ng n h n theo b y đàn, đ c bi t là cácề ầ ư ư ệ ầ ư ắ ạ ầ ặ ệ

nhà đ u t cá nhân, nên đã gây không ít nh ng bi n đ ng v giá và làm gi m đ tin c y vàoầ ư ữ ế ộ ề ả ộ ậ

th tr ng, nh t là trong đi u ki n m c đ công khai, minh b ch c a th tr ng còn r t h nị ườ ấ ề ệ ứ ộ ạ ủ ị ườ ấ ạ

ch . Vì v y TTCK Vi t Nam ch a là hàn th bi u c a n n kinh t và cũng ch a là kênh huyế ậ ệ ư ử ể ủ ề ế ư

đ ng v n quan tr ng c a các doanh nghi p Vi t Nam. ộ ố ọ ủ ệ ệ

2. D báo v s phát tri n c a TTCK Vi t Namự ề ự ể ủ ệ

Năm 2007 và th i gian ti p theo, h i nh p kinh t qu c t ti p t c mang l i cho n n kinh tờ ế ộ ậ ế ố ế ế ụ ạ ề ế

Vi t Nam, trong đó có TTCK nhi u c h i. C th : H i nh p WTO trong lĩnh v c tài chính sệ ề ơ ộ ụ ể ộ ậ ự ẽ

t o đi u ki n m r ng th tr ng xu t kh u cho hàng hoá Vi t Nam. Hàng hoá c a Vi t Namạ ề ệ ở ộ ị ườ ấ ẩ ệ ủ ệ

khi vào các th tr ng l n s đ c h ng các m c thu u đãi đ c bi t (MFN) và không bị ườ ớ ẽ ượ ưở ứ ế ư ặ ệ ị

h n ch b i h n ng ch nh hi n nay. Cùng v i đó, vi c c t gi m thu nh p kh u theo cácạ ế ở ạ ạ ư ệ ớ ệ ắ ả ế ậ ẩ

cam k t s giúp gi m chi phí nguyên li u đ u vào c a nhi u ngành s n xu t, t đó giúp hế ẽ ả ệ ầ ủ ề ả ấ ừ ạ

giá thành s n ph m và nâng cao s c c nh tranh c a hàng hoá trong n c. Khi s c ép c a h iả ẩ ứ ạ ủ ướ ứ ủ ộ

nh p khi n hàng rào b o h gi m d n đã bu c các doanh nghi p và các ngành s n xu t trongậ ế ả ộ ả ầ ộ ệ ả ấ

n c ph i đi u ch nh, c c u l i đ có th c ng c kh năng c nh tranh và đ ng v ng trênướ ả ề ỉ ơ ấ ạ ể ể ủ ố ả ạ ứ ữ

th tr ng trong n c cũng nh t i các th tr ng xu t kh u. Bên c nh đó, v i các bi n phápị ườ ướ ư ạ ị ườ ấ ẩ ạ ớ ệ

khuy n khích t do hoá đ u t và th ng m i s góp ph n tăng c ng thu hút v n n cế ự ầ ư ươ ạ ẽ ầ ườ ố ướ

ngoài vào Vi t Nam, t o ti n đ và đ ng l c quan tr ng cho phát tri n kinh t - xã h i. ệ ạ ề ề ộ ự ọ ể ế ộ

Nh ng hi u ng tích c c c a vi c gia nh p WTO lên tăng tr ng kinh t s t o thêm nhi uữ ệ ứ ự ủ ệ ậ ưở ế ẽ ạ ề

c h i kinh doanh cho ngành d ch v tài chính. S phát tri n theo chi u sâu c a TTCK sơ ộ ị ụ ự ể ề ủ ẽ

đ c thúc đ y h n n a nh quá trình c i cách tài chính đ c đ y m nh, c nh tranh gi a cácượ ẩ ơ ữ ờ ả ượ ẩ ạ ạ ữ

t ch c kinh doanh gay g t h n, s có s ra đ i c a m t lo t s n ph m tài chính m i trongổ ứ ắ ơ ẽ ự ờ ủ ộ ạ ả ẩ ớ

khuôn kh quy đ nh c a WTO. ổ ị ủ

Đ i v i TTCK, ngu n cung hàng hoá cho th tr ng là r t l n, v i k ho ch c ph n hoá vàố ớ ồ ị ườ ấ ớ ớ ế ạ ổ ầ

niêm y t c a h n 20 t p đoàn, công ty nhà n c l n, cũng nh k ho ch c ph n hoá 4ế ủ ơ ậ ướ ớ ư ế ạ ổ ầ

NHTMNN trong năm 2007 s t o m t di n m o m i cho cho các nhà đ u t trong và ngoàiẽ ạ ộ ệ ạ ớ ầ ư

n c. S c nh tranh và m r ng th tr ng ch ng khoán s có nh h ng to l n lên n n t ngướ ự ạ ở ộ ị ườ ứ ẽ ả ưở ớ ề ả

văn hóa và qu n tr c a các đ nh ch tài chính theo h ng minh b ch h n, đáng tin c y h n,ả ị ủ ị ế ướ ạ ơ ậ ơ

đ c bi t khi nh ng t ch c này s đ c niêm y t trên TTCK. S có m t c a các ngân hàngặ ệ ữ ổ ứ ẽ ượ ế ự ặ ủ

n c ngoài Vi t Nam s khuy n khích các khách hàng truy n th ng c a h đ u t vàoướ ở ệ ẽ ế ề ố ủ ọ ầ ư

TTCK Vi t Nam, do đ c nh ng ngân hàng này cung c p các thông tin và d ch v t v n đ uệ ượ ữ ấ ị ụ ư ấ ầ

t thích h p.ư ợ

Bên c nh đó, th tr ng trái phi u đã có nh ng d u hi u t t. Sau đ t phát hành thành công 500ạ ị ườ ế ữ ấ ệ ố ợ

tri u đôla M trái phi u Chính ph trên th tr ng v n qu c t (năm 2006), đã t o ti n đ choệ ỹ ế ủ ị ườ ố ố ế ạ ề ề

các doanh nghi p Vi t Nam huy đ ng v n trên th tr ng v n qu c t mà m đ u là T ngệ ệ ộ ố ị ườ ố ố ế ở ầ ổ

công ty đi n l c Vi t Nam (EVN) v i Deutsche bank đã th c hi n thành công vi c phát hànhệ ự ệ ớ ự ệ ệ

1000 t đ ng trái phi u, trong đó ng i mua h u h t là nhà đ u t n c ngoài.ỷ ồ ế ườ ầ ế ầ ư ướ

3. Gi i pháp phát tri n b n v ng TTCK Vi t Namả ể ề ữ ệ

M t là:ộ Hoàn thi n khuôn kh pháp lý, th c hi n các cam k t WTO m t cách nghiêm túc,ệ ổ ự ệ ế ộ

hoàn thi n th ch th tr ng tài chính nói chung và TTCK nói riêng, t ch c và đi u hànhệ ể ế ị ườ ổ ứ ề

TTCK theo đúng chu n m c qu c t , đ m b o tính minh b ch, tính công khai trong các ho tẩ ự ố ế ả ả ạ ạ

đ ng c a th tr ng. ộ ủ ị ườ

Lu t ch ng khoán đã có hi u l c t 1/1/2007, Ngh đ nh 69/2007/NĐ-CP qui đ nh nhà đ u tậ ứ ệ ự ừ ị ị ị ầ ư

n c ngoài mua c ph n t i các NHTM Vi t Nam; Thông t 38/2007/TT-BTC v công bướ ổ ầ ạ ệ ư ề ố

thông tin...song ho t đ ng kinh doanh & đ u t ch ng khoán là lĩnh v c r t nh y c m, liênạ ộ ầ ư ứ ự ấ ậ ả

quan đ n nhi u lĩnh v c khác, nên c n thi t có đ y đ h th ng khuôn kh pháp lý đ ki mế ề ự ầ ế ầ ủ ệ ố ổ ể ể

soát các ho t đ ng kinh doanh ch ng khoán mà không vi ph m quy đ nh c a WTO. M t đi uạ ộ ứ ạ ị ủ ộ ề

n a c n l u ý là s luân chuy n c a các lu ng v n qu c t vào Vi t Nam, m t m t s t oữ ầ ư ự ể ủ ồ ố ố ế ệ ộ ặ ẽ ạ

đi u ki n cho TTCK sôi đ ng và đóng góp m t ngu n v n quan tr ng cho tăng tr ng kinh t ,ề ệ ộ ộ ồ ố ọ ưở ế

m t khác s là m t nguy c ti m tàng cho các b t n và suy thoái kinh t vĩ mô. Kinh nghi mặ ẽ ộ ơ ề ấ ổ ế ệ

c a th gi i v i các cu c kh ng ho ng tài chính cho th y nguy c này có th ngăn ch n b ngủ ế ớ ớ ộ ủ ả ấ ơ ể ặ ằ

vi c qu n lí tài kho n v n thích h p, giám sát ch t ch các t ch c tài chính, ngân hàng vàệ ả ả ố ợ ặ ẽ ổ ứ

tăng c ng h p tác qu c t trong x lí các r i ro liên quan đ n s bi n đ ng m nh c a cácườ ợ ố ế ử ủ ế ự ế ộ ạ ủ

lu ng v n ng n h n s là nh ng bi n pháp h u hi u nh t đ c ng c “s c kh e” c a hồ ố ắ ạ ẽ ữ ệ ữ ệ ấ ể ủ ố ứ ỏ ủ ệ

th ng tài chính – ngân hàng, đ m b o kh năng đ i phó l i v i các cu c kh ng ho ng trongố ả ả ả ố ạ ớ ộ ủ ả

t ng lai.ươ

Hai là: Đ y nhanh ti n trình c ph n hoá các doanh nghi p Nhà n c và 4 Ngân hàng th ngẩ ế ổ ầ ệ ướ ươ

m i Nhà n c đi đôi v i vi c niêm y t c phi u trên sàn giao d ch là m t trong nh ng bi nạ ướ ớ ệ ế ổ ế ị ộ ữ ệ

pháp c b n tăng cung hàng hoá có ch t l ng cho TTCK hi n nay. Đ i v i các công ty cơ ả ấ ượ ệ ố ớ ổ

ph n tham gia TTCK, c n có ch tài đ m nh đ các công ty cung c p đ y đ thông tin choầ ầ ế ủ ạ ể ấ ầ ủ

th tr ng. Áp d ng các chu n m c qu c t t t nh t trong qu n tr công ty. M t khác Nhàị ườ ụ ẩ ự ố ế ố ấ ả ị ặ

n c c n bán b t c ph n t i m t s doanh nghi p c ph n hoá xét th y Nhà n c khôngướ ầ ớ ổ ầ ạ ộ ố ệ ổ ầ ấ ướ

c n ph i n m, nh m tăng hàng hoá cho th tr ng, đ ng th i th c hi n ch c năng đi u ti t thầ ả ắ ằ ị ườ ồ ờ ự ệ ứ ề ế ị

tr ng v i ti m l c chi ph i đ m nh.ườ ớ ề ự ố ủ ạ

Ba là: Đ có th c nh tranh v i các công ty ch ng khoán n c ngoài, các công ty ch ng khoánể ể ạ ớ ứ ướ ứ

trong n c c n xây d ng m t l trình c nh tranh c th v i các gi i pháp nh : (i) C i thi nướ ầ ự ộ ộ ạ ụ ể ớ ả ư ả ệ

quy mô v n, có th chuy n m t s các công ty ch ng khoán sang lo i hình công ty c ph n đố ể ể ộ ố ứ ạ ổ ầ ể

tăng v n; (ii) Nâng cao ch t l ng, đa d ng hóa các s n ph m d ch v ; (iii) Nâng cao ch tố ấ ượ ạ ả ẩ ị ụ ấ

l ng ngu n nhân l c c a các công ty ch ng khoán, đáp ng nhu c u th tr ng hi n t i cũngượ ồ ự ủ ứ ứ ầ ị ườ ệ ạ

nh t ng lai; (iv) Nâng c p và đ i m i h th ng công ngh thông tin nh m tăng c ng khư ươ ấ ổ ớ ệ ố ệ ằ ườ ả

năng ti p c n th tr ng c a các nhà đ u t ; (v) Th c hi n vi c qu n tr công ty ch ng khoánế ậ ị ườ ủ ầ ư ự ệ ệ ả ị ứ

theo thông l qu c t t t nh t. Nâng cao kh năng giám sát, ki m soát n i b và hi u qu tácệ ố ế ố ấ ả ể ộ ộ ệ ả

nghi p c a công ty ch ng khoán.ệ ủ ứ

B n là:ố Xây d ng th tr ng trái phi u Chính ph trên c s tham gia c a các nhà t o l p thự ị ườ ế ủ ơ ở ủ ạ ậ ị

tr ng: (i) khuy n khích các t p đoàn, các công ty l n phát hành trái phi u doanh nghi p; (ii)ườ ế ậ ớ ế ệ

C i ti n cách th c giao d ch trái phi u đ tăng tính thanh kho n c a th tr ng ; (iii) Chu nả ế ứ ị ế ể ả ủ ị ườ ẩ

hoá các đ t phát hành trái phi u đ thu n ti n cho nhà đ u t theo dõi ,n m b t di n bi n giáợ ế ể ậ ệ ầ ư ắ ắ ễ ế

c c a t ng lo i, tăng tính h p d n c a trái phi u; (iv) Thi t l p t ch c x p h ng tín nhi mả ủ ừ ạ ấ ẫ ủ ế ế ậ ổ ứ ế ạ ệ

cũng nh nh ng nhà t o l p th tr ng.ư ữ ạ ậ ị ườ

Năm là: TTCK Vi t Nam có l đã qua th i “c mua là th ng”, tình tr ng mua bán theo “phongệ ẽ ờ ứ ắ ạ

trào” đã nh h ng không nh đ n tính b n v ng c a th tr ng. Vì v y, c n tăng c ngả ưở ỏ ế ề ữ ủ ị ườ ậ ầ ườ

công tác tuyên truy n, ph bi n ki n th c ra công chúng, giúp các nhà đ u t , đ c bi t nhàề ổ ế ế ứ ầ ư ặ ệ

đ u t cá nhân có nh ng ki n th c c b n v ch ng khoán và TTCK./.ầ ư ữ ế ứ ơ ả ề ứ

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)