01/Jan/2019

4

Bài giảng môn: Mô hình tài chính

Giảng viên: ThS. Bùi Ngọc Toản

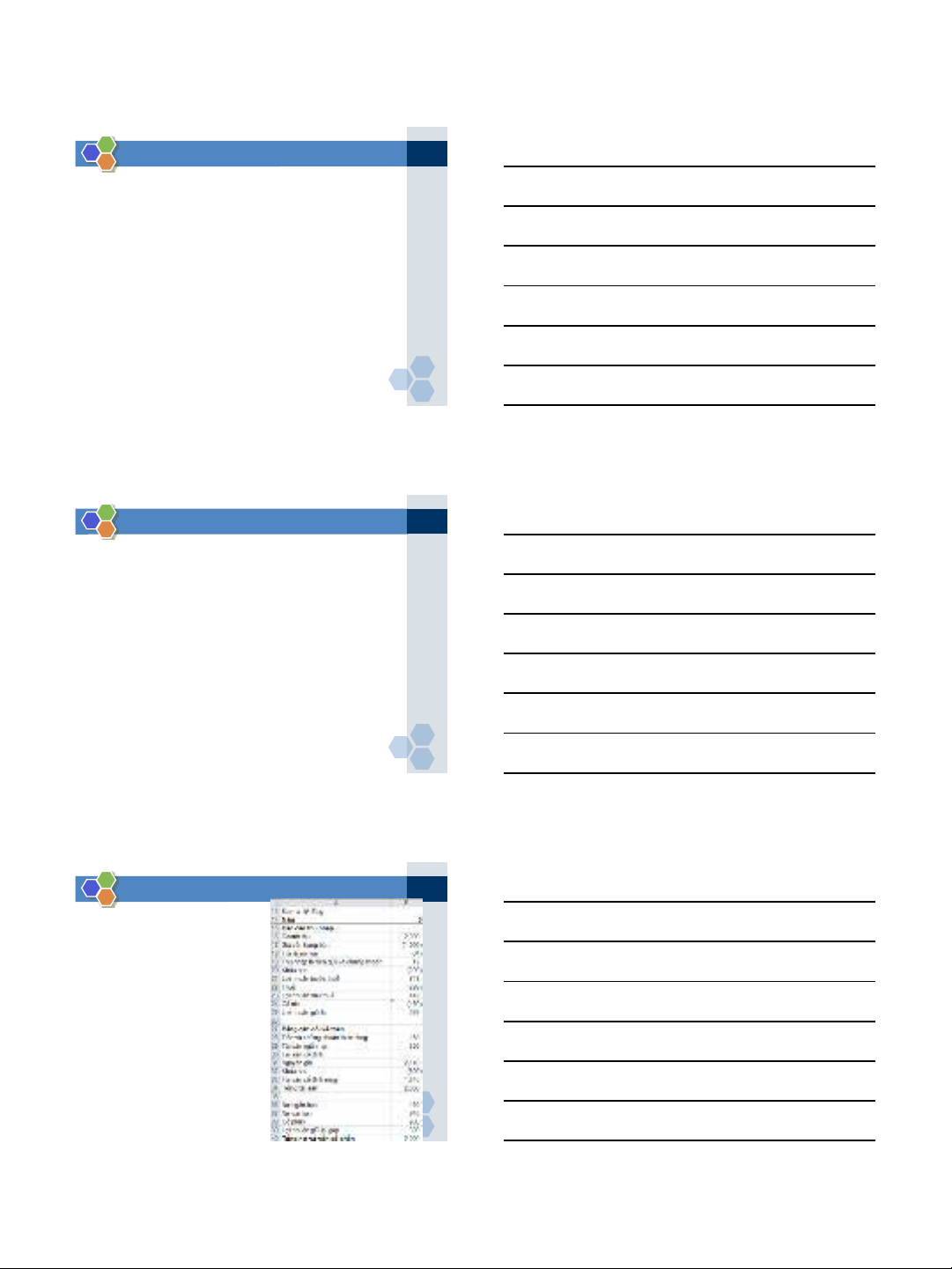

Ví dụ 3.1:

Các công thức tính toán áp dụng trong báo cáo thu nhập:

Lợi nhuận trước thuế = Doanh thu – Giá vốn hàng bán – Lãi vay

+ Thu nhập từ tiền mặt và chứng khoán thị trường – Khấu hao

Thuế TNDN = Thuế suất thuế TNDN * Lợi nhuận trước thuế

Chi trả cổ tức = Tỷ lệ chi trả cổ tức * Lợi nhuận sau thuế

Lợi nhuận giữ lại = Lợi nhuận sau thuế - Chi trả cổ tức

XÂY DỰNG MÔ HÌNH KẾ HOẠCH TÀI CHÍNH

Bài giảng môn: Mô hình tài chính

Giảng viên: ThS. Bùi Ngọc Toản

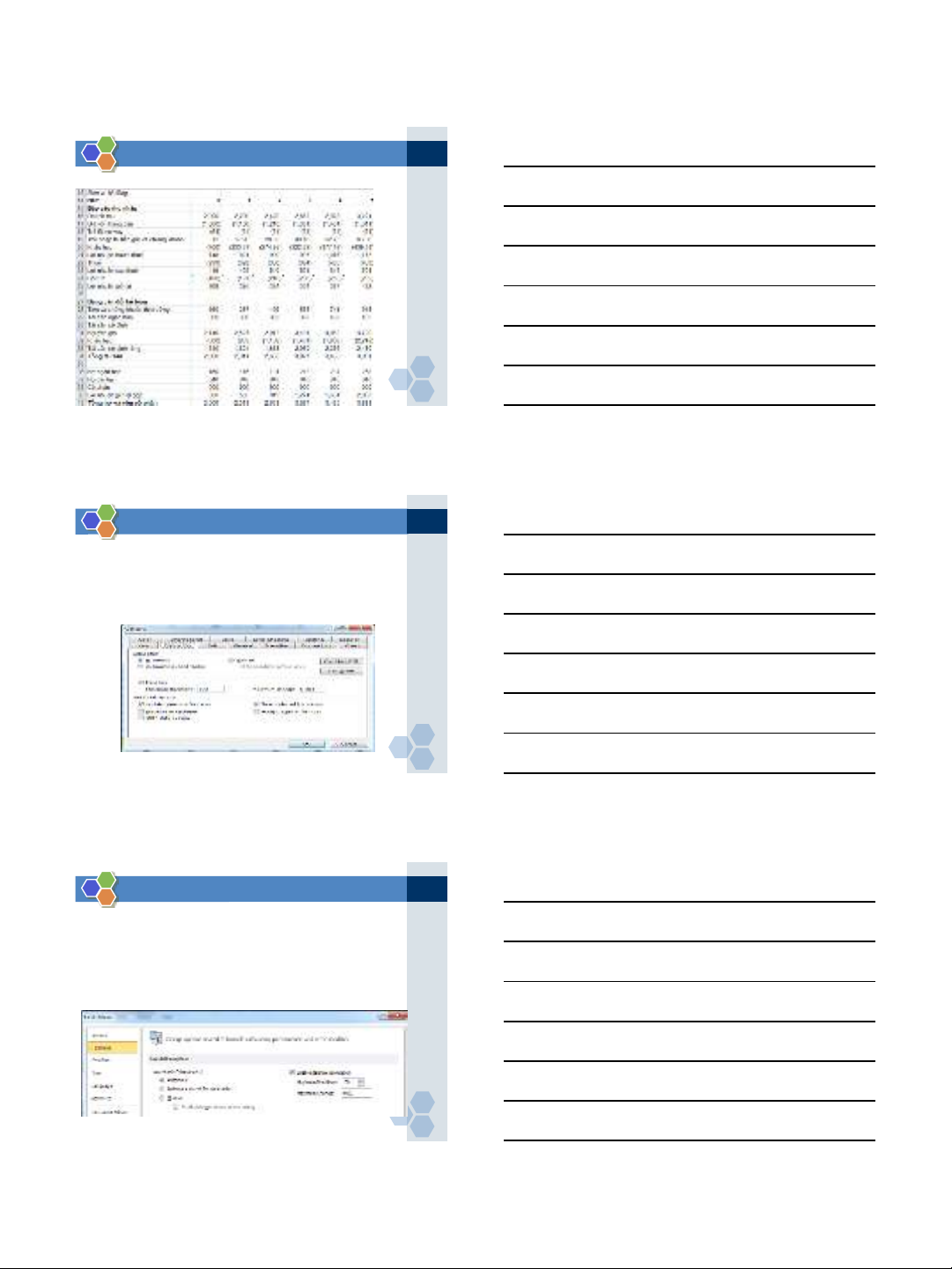

Ví dụ 3.1:

Các công thức tính toán áp dụng trong bảng cân đối kế toán:

Tiền mặt và chứng khoán thị trường = Tổng nguồn vốn – Tài sản

ngắn hạn khác – Tài sản cố định ròng

Tài sản ngắn hạn khác năm (t+1) = Tỷ lệ tài sản ngắn hạn khác /

doanh thu * Doanh thu năm (t+1)

Tài sản cố định ròng năm (t+1) = Tỷ lệ tài sản cố định ròng /

doanh thu * Doanh thu năm (t+1)

Khấu hao lũy kế = Khấu hao lũy kế năm trước + Tỷ lệ khấu hao

* Nguyên giá tài sản cố định bình quân trong năm

XÂY DỰNG MÔ HÌNH KẾ HOẠCH TÀI CHÍNH

Bài giảng môn: Mô hình tài chính

Giảng viên: ThS. Bùi Ngọc Toản

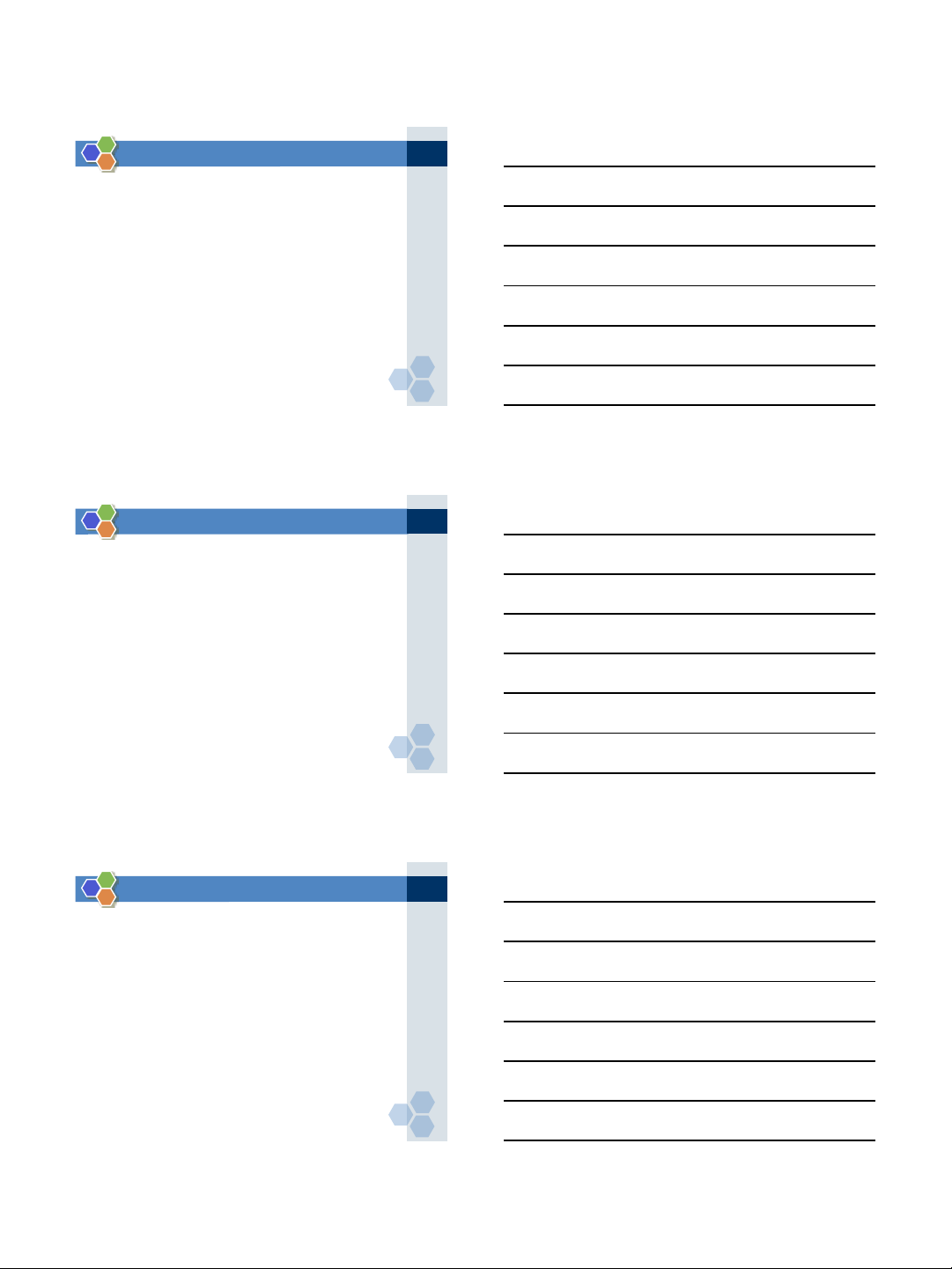

Ví dụ 3.1:

Các công thức tính toán áp dụng trong bảng cân đối kế toán:

Nguyên giá tài sản cố định = Tài sản cố định ròng + Khấu hao

lũy kế

Nợ ngắn hạn năm (t+1) = Tỷ lệ nợ ngắn hạn / doanh thu * Doanh

thu năm (t+1)

Vốn cổ phần không thay đổi (doanh nghiệp không phát hành

thêm cổ phiếu)

Lợi nhuận giữ lại lũy kế năm (t+1) = Lợi nhuận giữ lại lũy kế

năm t + Lợi nhuận giữ lại bổ sung của năm (t+1)

XÂY DỰNG MÔ HÌNH KẾ HOẠCH TÀI CHÍNH