30-Dec-13

1

TỔNG QUAN

VỀ PHÂN TÍCH TÀI CHÍNH

Mục tiêu và Nội dung

•Mục tiêu:

-Hiểu được thế nào là phân tích tài chính

-Hiểu được tiến trình phân tích tài chính

-Biết các bước phân tích tài chính

•Nội dung:

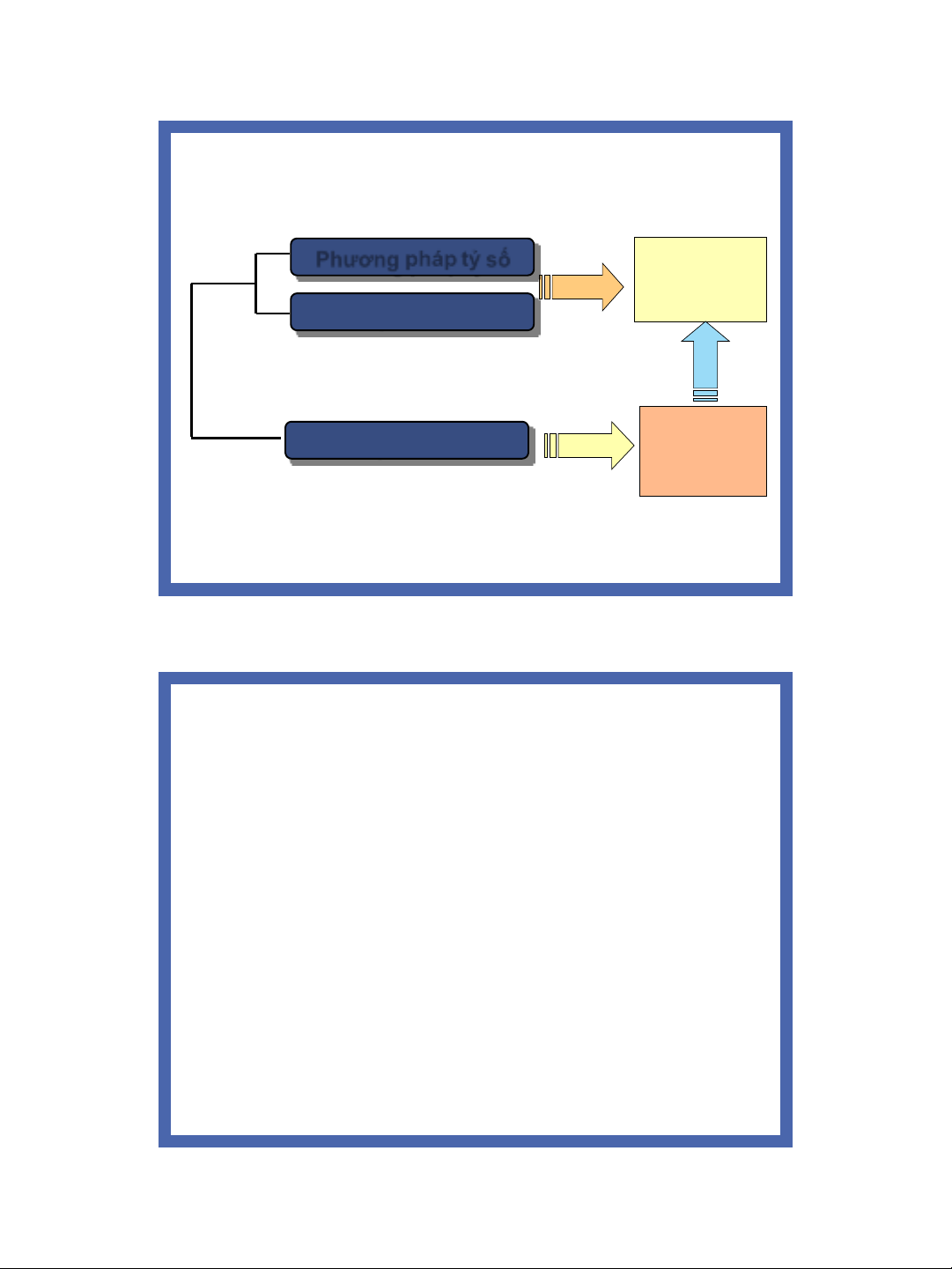

•Các bước phân tích tài chính

•Các nội dung phân tích tài chính

•Các công cụ phân tích tài chính