Chương trình Giảng dạy Kinh tế Fulbright Thẩm định Đầu tư Công

Nguyễn Xuân Thành 1

Bài 14:

Chi phí vốn kinh tế

Thẩm định Đầu tư Công

Học kỳ Hè

2012

Giảng viên: Nguyễn Xuân Thành

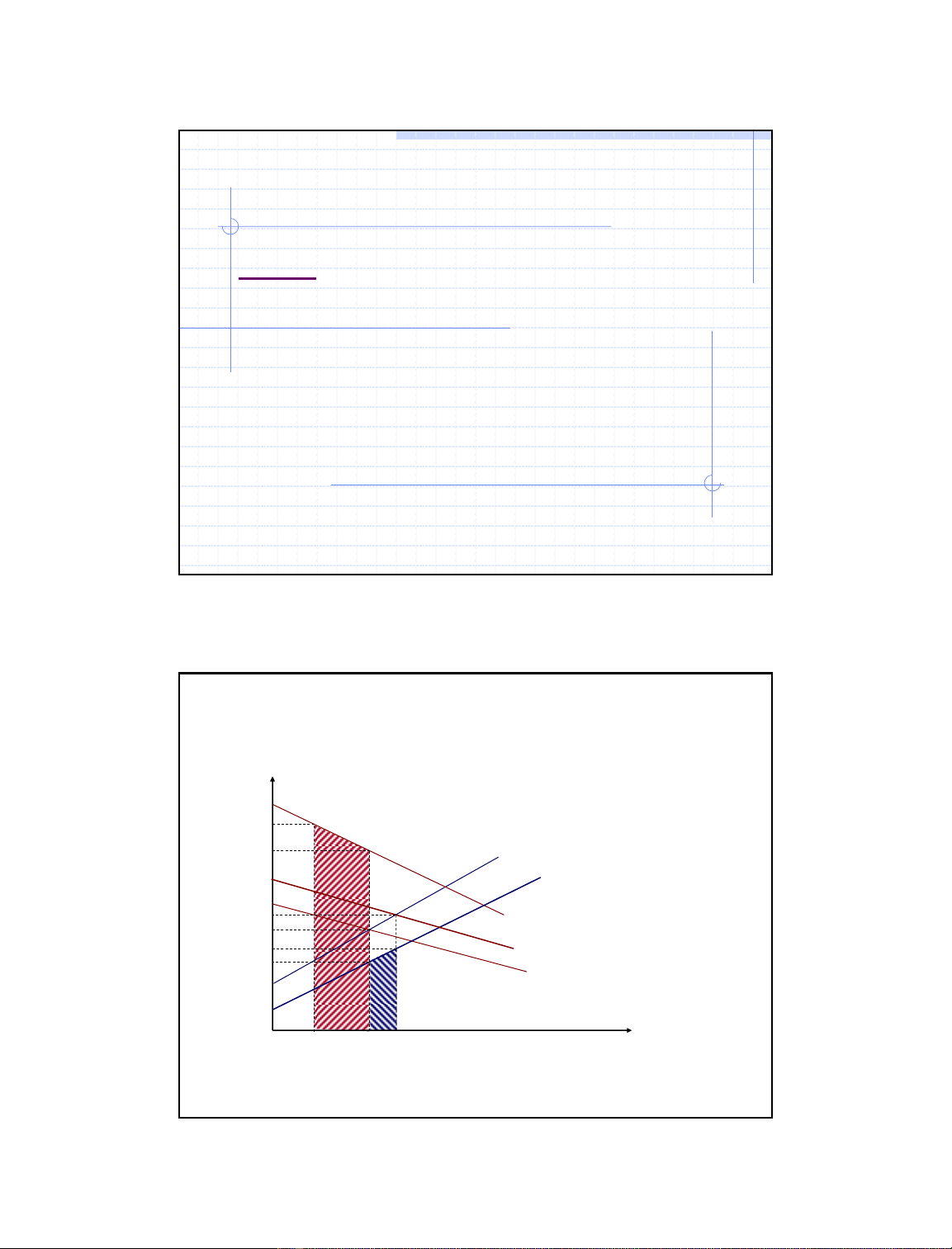

I0=S0

rM0

Đầu tư và tiết kiệm

Suất sinh lợi

Tiết kiệm trước thuế

Tiết kiệm sau thuế

Đầu tư sau thuế

Đầu tư trước thuế

I1 S1

Đầu tư sau thuế khi có dự án

C

E

F

D

A

B

rM1

rS0

rS1

rI0

rI1

Đồ thị minh họa chi phí vốn kinh tế

Chương trình Giảng dạy Kinh tế Fulbright Thẩm định Đầu tư Công

Nguyễn Xuân Thành 2

Công thức chi phí vốn kinh tế

Chi phí vốn kinh tế bằng bình quân trọng số của suất sinh lợi từ

tiết kiệm (sau thuế) và suất sinh lợi từ đầu tư (trước thuế), với

trọng số của tiết kiệm và đầu tư phụ thuộc vào lượng tiết

kiệm/đầu tư và độ co giãn của tiết kiệm/đầu tư:

ECOK = wSrS + wIrI

với wS = SS/(SS – II) và wI = -II/(SS – II)

Điều chỉnh cho thuế:

rS = rM(1 – tS)

rI = rM/(1 – tI)

Tiết kiệm cũng như đầu tư đến từ các nguồn khác nhau với suất

sinh lợi, thuế suất, tỷ trọng và độ co giãn khác nhau:

rS = wS1rS1 + wS2rS2 + … + wSnrSn

rI = wI1rI1 + wI2rI2 + … + wImrIm

Nguồn tiết kiệm và đầu tư

Tiết kiệm:

Hộ gia đình

Doanh nghiệp

Nhà nước

Nước ngoài

Đầu tư:

Hộ gia đình

Doanh nghiệp

Nhà nước

Do tiết kiệm và đầu tư của nhà nước không thay đổi

theo lãi suất nên độ co giãn của tiết kiệm nhà nước

và độ co giãn của đầu tư nhà nước bằng không.

Suất sinh lợi tiết kiệm và suất sinh lợi đầu tư nhà nước

không ảnh hưởng đến chi phí vốn kinh tế

Chương trình Giảng dạy Kinh tế Fulbright Thẩm định Đầu tư Công

Nguyễn Xuân Thành 3

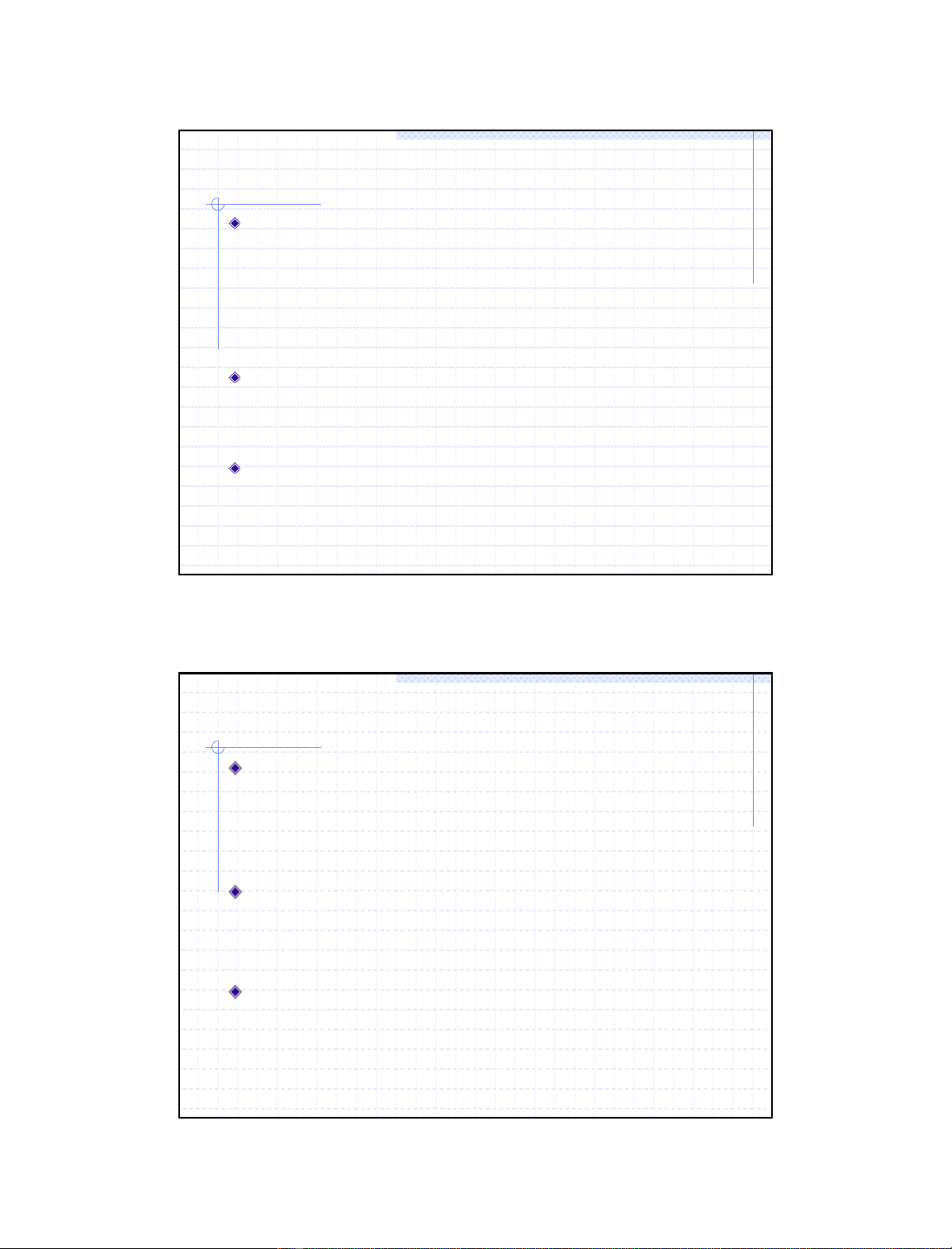

Tiết kiệm của hộ gia đình

Hộ gia đình tiết kiệm dưới hình thức gửi tiết kiệm

ngân hàng.

Hiện tại, lãi tiền gửi tiết kiệm được miễn thuế thu

nhập cá nhân.

Lãi suất tiền gửi tiết kiệm ở Việt Nam:

Năm

2005

2006

2007

Li sut k hn 12 thng

8,25%

10,45%

9,66%

Lm pht Việt Nam

8,19%

7,27%

8,24%

Sut sinh li thc

0,06%

2,96%

1,31%

Nguồn

: Nguyễn Phi Hùng, Ước tính Chi phí vốn Kinh tế ở Việt Nam, Luật văn MPP, T6/2010

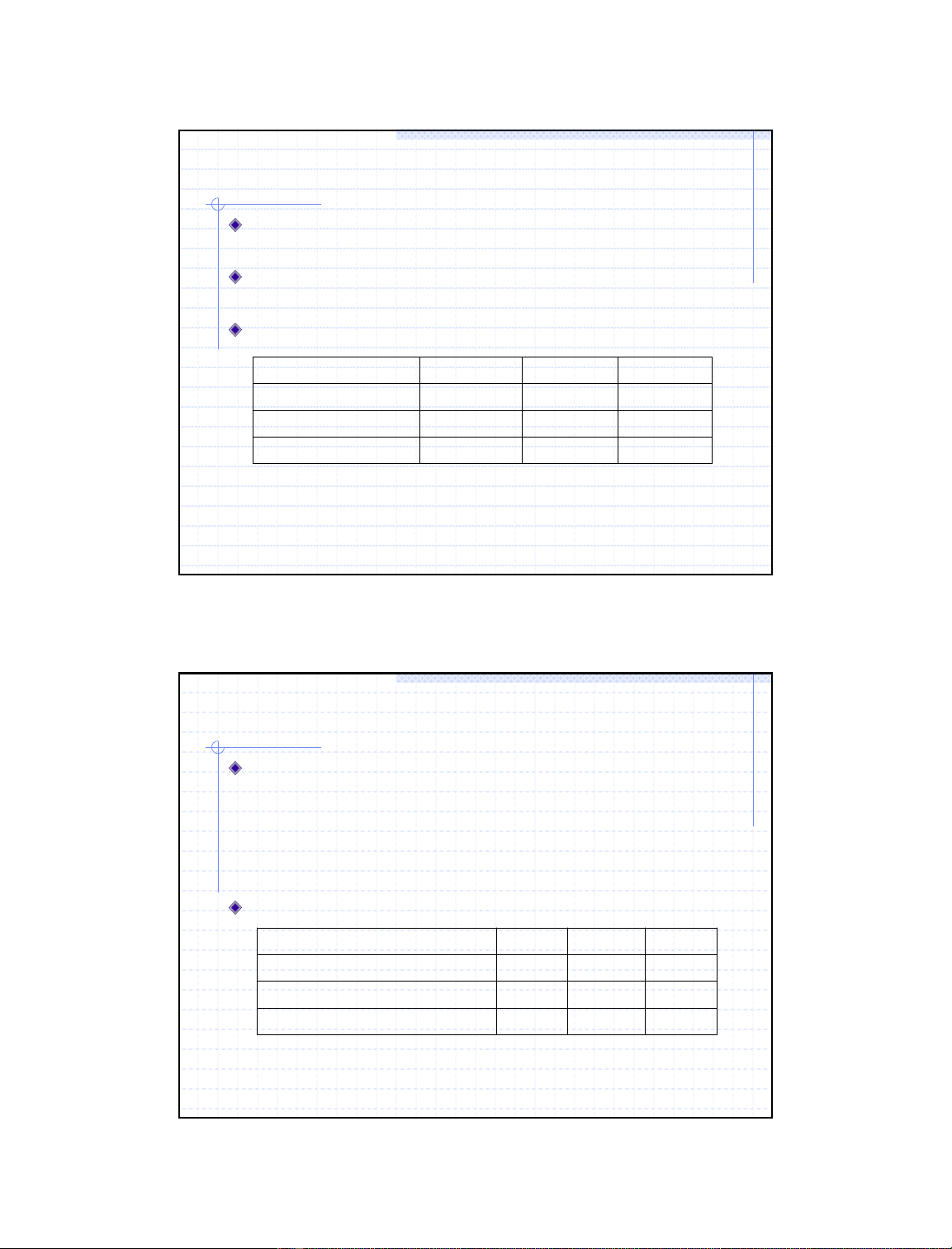

Tiết kiệm của doanh nghiệp

Tiết kiệm của doanh nghiệp là lợi nhuận sau khi trả

lãi vay, tức là lợi nhuận từ vốn chủ sở hữu.

Suất sinh lợi tiết kiệm của doanh nghiệp là suất sinh lợi

trên vốn chủ sở hữu (ROE)

Doanh nghiệp đóng thuế thu nhập doanh nghiệp với thuế

suất trên lợi nhuận sau lãi vay.

ROE ở Việt Nam:

Năm

2005

2006

2007

Sut sinh li danh ngha, trước thuế (ROE)

21,06%

21,37%

18,41%

Lm pht Việt Nam

8,19%

7,27%

8,24%

Sut sinh li thc, sau thuế

11,89%

13,15%

9,39%

Nguồn

: Nguyễn Phi Hùng, Ước tính Chi phí vốn Kinh tế ở Việt Nam, Luật văn MPP, T6/2010

Chương trình Giảng dạy Kinh tế Fulbright Thẩm định Đầu tư Công

Nguyễn Xuân Thành 4

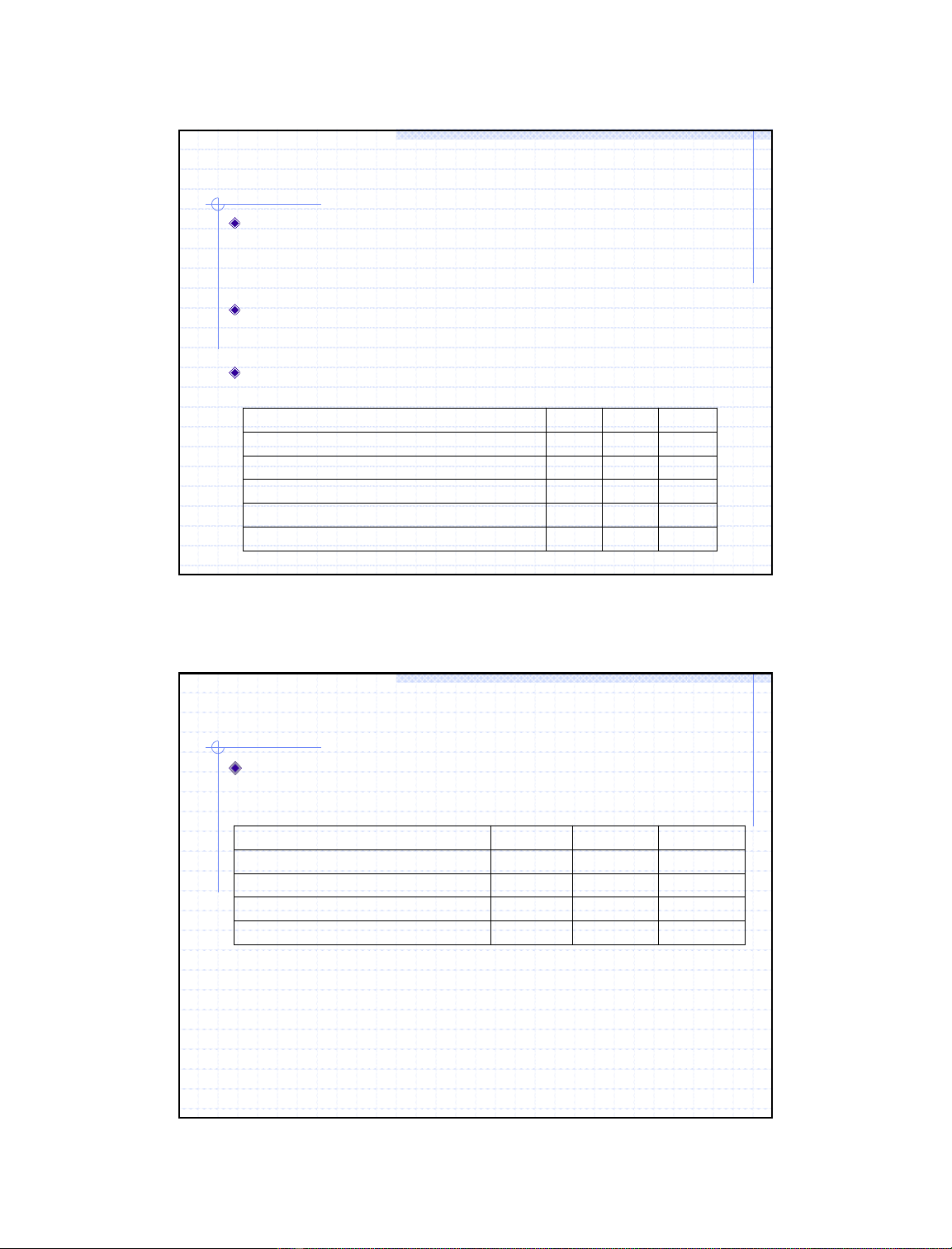

Tiết kiệm nước ngoài

Vốn nước ngoài chảy vào (dùng để đầu tư SX-KD trong nước)

gồm hai nguồn:

Đầu tư trước tiếp (FDI)

Vay nước ngoài

Suất sinh lợi tiết kiệm từ nguồn FDI bằng chi phí vốn phi rủi ro

trên thị trường Hoa Kỳ cộng mức bù rủi ro quốc gia và cộng

mức bù rủi ro vốn chủ sở hữu.

Suất sinh lợi từ vay nước ngoài bằng lãi suất vay nợ hiệu chỉnh

cho các khoản vay không thay đổi theo lãi suất.

Năm 2005 2006 2007

Sut sinh li t FDI, gi tr thc 6,32% 5,16% 6,28%

Sut sinh li vay nước ngoi, gi tr thc 4,70% 4,07% 4,93%

Trọng số FDI 39.4% 45.6% 53.6%

Trọng số vay nước ngoài 60.6% 54.4% 46.4%

Sut sinh li t nguồn tiết kiệm nước ngoi, thc 5,34% 4,56% 5,65%

Nguồn

: Nguyễn Phi Hùng, Ước tính Chi phí vốn Kinh tế ở Việt Nam, Luật văn MPP, T6/2010

Đầu tư của hộ gia đình

Chi phí vốn đầu tư của hộ gia đình bằng lãi suất vay

ngân hàng của hộ gia đình

Năm 2005 2006 2007

Li sut vay n của h gia đnh 14,45% 16,65% 15,86%

Li sut vay n h gia đnh, điều chỉnh thuế 16.80% 19.36% 18.44%

Lm pht trong nước 8,19% 7,27% 8,24%

Suất sinh lợi đầu tư hộ gia đình, thực 7,96% 11,27% 9,42%

Nguồn

: Nguyễn Phi Hùng, Ước tính Chi phí vốn Kinh tế ở Việt Nam, Luật văn MPP, T6/2010

Chương trình Giảng dạy Kinh tế Fulbright Thẩm định Đầu tư Công

Nguyễn Xuân Thành 5

Đầu tư của doanh nghiệp

Chi phí vốn đầu tư của doanh nghiệp bằng lãi suất

vay ngân hàng của doanh nghiệp

Năm 2005 2006 2007

Li sut vay n của doanh nghiệp 12,45% 14,65% 13,86%

Li sut vay n của DN, điều chỉnh thuế 17.21% 20.25% 19.15%

Lm pht trong nước 8,19% 7,27% 8,24%

Suất sinh lợi đầu tư doanh nghiệp, thực 8,33% 12,09% 10,08%

Nguồn

: Nguyễn Phi Hùng, Ước tính Chi phí vốn Kinh tế ở Việt Nam, Luật văn MPP, T6/2010

Tỷ trọng

các nguồn tiết kiệm và các nguồn đầu tư

Năm

2005

2006

2007

T trng tiết kiệm

Tiết kiệm h gia đnh

25,67%

28,61%

28,51%

Tiết kiệm doanh nghiệp

31,54%

31,25%

20,83%

Tiết kiệm Chnh phủ

4,89%

4,81%

4,39%

Vốn nước ngoi

37,90%

35,34%

46,27%

T trng đầu tư

Đầu tư h gia đnh

10,71%

13,94%

12,50%

Đầu tư doanh nghiệp

54,50%

56,25%

61,18%

Đầu tư Chnh phủ

34,79%

29,81%

26,32%

Nguồn

: Nguyễn Phi Hùng, Ước tính Chi phí vốn Kinh tế ở Việt Nam, Luật văn MPP, T6/2010

![Đề cương ôn tập Pháp luật tài chính [năm] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250715/phuongnguyen2005/135x160/47861768450250.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)