1. Thực trạng cán cân vãng lai của Việt Nam và giải thích

1.1Giai đoạn 1996-2001

Tài kho n vãng lai c a Vi t Nam tính theo % GDPả ủ ệ

Ngu n: IMFồ

T đ th ta có th th y, thâm h t cán cân vãng lai có xu h ng thu h p trong ừ ồ ị ể ấ ụ ướ ẹ

nh ng năm 1996-1998 và tr nên th ng d vào năm 1999. Thâm h t cán cân ữ ở ặ ư ụ

th ng vãng lai đnh đi m là vào năm 1996, x p x -10%. Nh ng năm sau ươ ỉ ể ấ ỉ ữ

ch ng ki n s kh i s c trong m c đ tăng tr ng, m c dù vào năm 1997 và ứ ế ự ở ắ ứ ộ ưở ặ

1998 v n m c thâm h t đáng cân nh c, -5,93% và - 3,84% respectively. ẫ ở ứ ụ ắ

Thêm n a, kh ng ho ng khu v c (và s y u kém v c c u c a n n kinh t ữ ủ ả ự ự ế ề ơ ấ ủ ề ế

Vi t Nam) đã nh h ng tiêu c c lên ngu n thu FDI c a Vi t Nam. Năm 1999ệ ả ưở ự ồ ủ ệ

là năm ch ng ki n s th ng d trong cán cân vãng lai và cũng là năm có m c ứ ế ự ặ ư ứ

th ng d cao nh t trong t t c các năm, h n 4%. Nh ng nh ng năm sau đó ặ ư ấ ấ ả ơ ư ữ

m c đ th ng d d n b gi m xu ng.ứ ộ ặ ư ầ ị ả ố

Gi i thích: ảTrong năm 1999, vi c khôi ph c các n n kinh t khu v c d n đn vi cệ ụ ề ế ự ẫ ế ệ

tăng nhu c u hàng hóa xu t kh u c a Vi t Nam. Cũng trong năm 1999, l n đu ầ ấ ẩ ủ ệ ầ ầ

tiên, v i t l tăng tr ng c a hàng nh p kh u th p, cán cân vãng lai đã chuy n ớ ỷ ệ ưở ủ ậ ẩ ấ ể

sang tr ng thái th ng d . Trong nh ng năm ti p theo, t c đ tăng nh p kh u cao ạ ặ ư ữ ế ố ộ ậ ẩ

h n t c đ tăng xu t kh u và k t qu là th ng d cán cân vãng lai d n d n b ơ ố ộ ấ ẩ ế ả ặ ư ầ ầ ị

thu h p. ẹ

1.2Thực trạng cán cân vãng lai của Việt Nam giai đoạn 2002-2010

Th i k thâm h t 2002-2010, ờ ỳ ụ hình 1 cho th y trong 5 năm liên ti pấ ế

tr c khi gia nh p WTO, Vi t Nam đã ghi nh n s thâm h t quyướ ậ ệ ậ ự ụ ở

mô nh trong các ỏgiao d ch tài kho n vãng ị ả lai. Ti p n i ế ố xu h ng này,ướ

cán cân vãng lai v n thâm h t trong các năm 2007 và 2008, ẫ ụ lên đnế

g n 7,0 ầt ỷUSD (hay 9,8% GDP) và 10,8 t ỷUSD (11,9% GDP) t ngươ

ng. Nh ng m c thâm h t này quy ứ ữ ứ ụ ở mô l n h n r t nhi u so v iớ ơ ấ ề ớ

m c thâm h t hàng năm trong giai đo n 2002 – 2006, khi ứ ụ ạ mà cán cân

vãng lai ch thâm h t t i đa g n 1,9 ỉ ụ ố ầ t ỷUSD (4,9% GDP) vào năm

2003. M c dù n n kinh ặ ề t ếVi t Nam đã b c vào giai đo n thu h pệ ướ ạ ẹ

t ừnăm 2008, tuy nhiên xu h ng thu h p thâm h t cán cân vãng ướ ẹ ụ lai

ch b t đu m t năm sau đó. Thâm h t vãng lai gi m c v con ỉ ắ ầ ộ ụ ả ả ề số

tuy t đi ệ ố và t ỷl ệtheo GDP, v i kho ng 6,6 ớ ả t ỷUSD (t ng đngươ ươ

6,7% GDP) cho năm 2009 và 4,3 t ỷUSD (4% GDP) năm 2010.

(*) c tính t s li u c a T ng c c Th ng kê, C c Đu t n c ngoài.Ướ ừ ố ệ ủ ổ ụ ố ụ ầ ư ướ

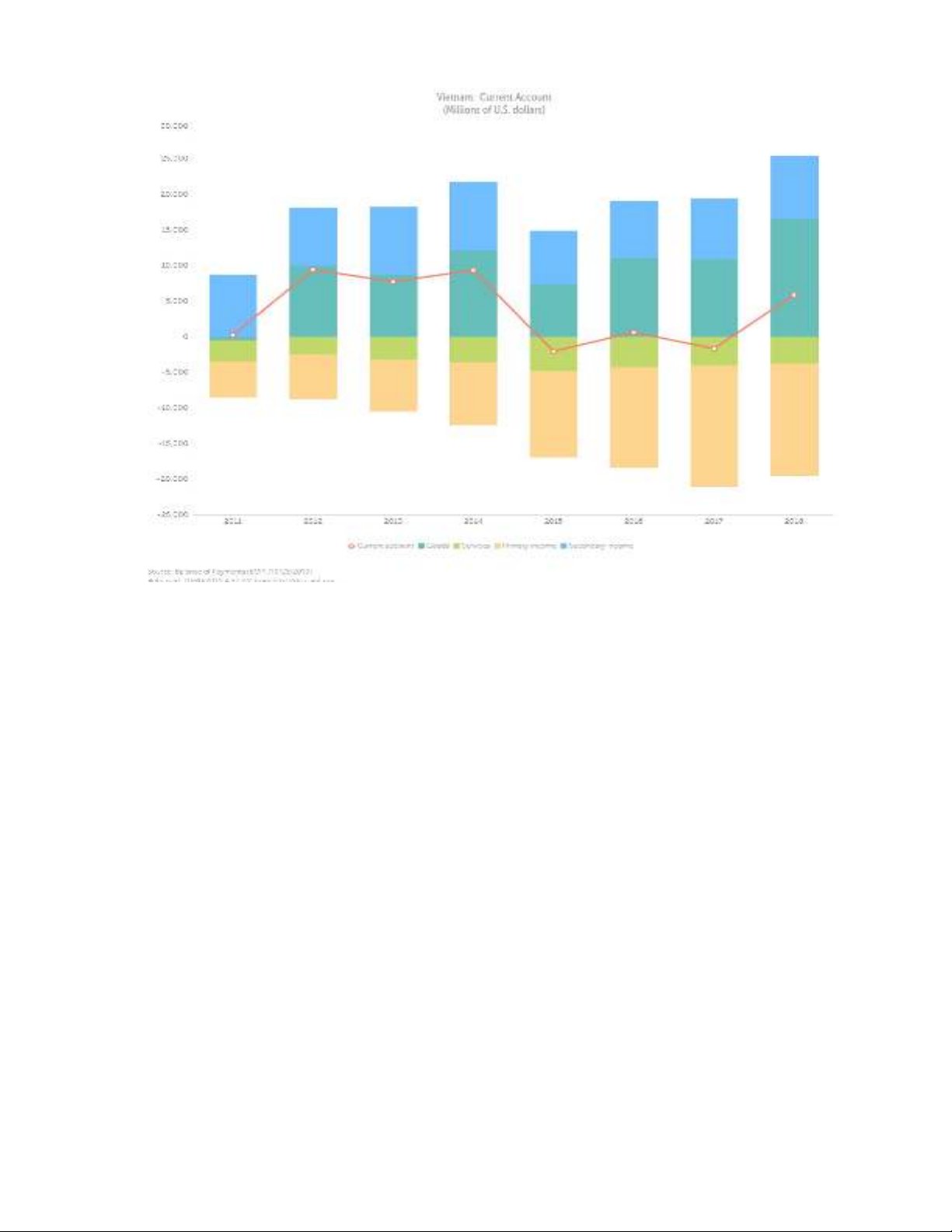

Th i k th ng d 2011 - 2014. Năm 2011, ờ ỳ ặ ư Vi t ệNam đã ghi nh n sậ ự

th ng d ặ ư l n ầđu tiên (0,2 ầt ỷUSD) sau 4 năm liên ti p thâm h t ế ụ ở

quy mô l n ớtrong các giao d ch ịtài kho n vãng ảlai h u gia nh pậ ậ WTO.

K t thúc năm 2012 cán cân vãng lai c a Vi t Nam đã b t đu th ngế ủ ệ ắ ầ ặ

d 9,3 t USD và cùng v i th ng d c a cán cân v n, t o thành th ngư ỷ ớ ặ ư ủ ố ạ ặ

d kép c a cán cân thanh toán qu c t Vi t Nam năm 2012. ư ủ ố ế ệ Sang năm

2013 th ng d kho ng 7,7 t USD và tăng cao h n là 9,36 t USD vàoặ ư ả ỷ ơ ỷ

năm 2014(Hình 2).

Sau 4 năm th ng d thì cán cân vãng lai l i tr l i m c thâm h t 2,04ặ ư ạ ở ạ ứ ụ

t USD vào năm 2015. Sau đó có bi n đng th t th ng th ng d ỷ ế ộ ấ ườ ặ ư ở

m c 0,6 t năm 2016 và thâm h t 1,6 t USD năm 2017. Ti p t cứ ỷ ụ ỷ ế ụ

th ng d l n năm 2018 v i m c th ng d kho ng 5,9 t USD.ặ ư ớ ở ớ ứ ặ ư ả ỷ

(Hình 2)

Hình : Các thành ph n c a cán cânầ ủ vãng lai 2011-2018

1.3Giải thích thực trạng của cán cân vãng lai

Cán cân vãng lai c a Vi t Nam ch y u bao g m cán cân th ng ủ ệ ủ ế ồ ươ m i ạhàng hóa,

riêng cán cân d ch v và thu nh p đu ị ụ ậ ầ t ưròng có m c ứthâm h t nh , còn chuy nụ ỏ ể

giao ròng tăng đu đn trong ề ặ nh ng ữnăm g n đây. Vì v y, thâm h t tài kho nầ ậ ụ ả

vãng lai h u gia nh p WTO tăng lên ch y u ậ ậ ủ ế là do s gia tăng thâm h t th ngự ụ ươ

m i. ạM c dù c xu t kh u và nh p kh u cùng tăng, nh ng t c ặ ả ấ ẩ ậ ẩ ư ố đ ộtăng tr ngưở

c a dòng th ng m i qu c ủ ươ ạ ố t ếđã ít cân b ng h n nhi u, v i nh p kh u tăngằ ơ ề ớ ậ ẩ

nhanh h n xu t kh u. ơ ấ ẩ Nh ưv y, k ậ ể t ừkhi Vi t Nam gia nh p WTO, cũng nhệ ậ ư

h u h t các n n kinh ầ ế ề t ếchuy n ểđi ổkhác, vi c ệt ựdo hóa các giao d ch th ngị ươ

m i qu c ạ ố t ếđã làm cho thâm h t th ng m i tăng lên. Trong cu c kh ng ho ngụ ươ ạ ộ ủ ả

2008, xu t kh u gi m m nh, nh ng kh ng ho ng cũng ấ ẩ ả ạ ư ủ ả làm thu h p ẹnh p ậkh u,ẩ

cho nên tác đng ròng lên cán cân th ng m i ộ ươ ạ là tích c c. Cu c kh ng ho ng đãự ộ ủ ả

vô hình chung giúp h n ch ạ ế t c ốđ ộtăng thâm h t tài kho n vãng ụ ả lai, nh ng đâyư

ch ỉlà tác đng nh t th i. Vi t Nam s còn ph i ng phó v i áp ộ ấ ờ ệ ẽ ả ứ ớ l c ựthâm h tụ

th ng ươ m i ạ(và tài kho n vãng ảlai) khi th c hi n ngày m t sâu r ng h n các camự ệ ộ ộ ơ

k t c aế ủ WTO.

Th ng m i qu c ươ ạ ố t t ế ừ lâu đã đc xem ượ là kho n m c chính trong tài kho nả ụ ả

vãng lai c a Vi t Nam. Trong su t th p k qua, cán cân vãng ủ ệ ố ậ ỷ lai đã v n đngậ ộ

g n ắbó ch t ch v i cán cân th ng m i, theo chi u h ng ngày càng thâm h tặ ẽ ớ ươ ạ ề ướ ụ

nhi u h n (Hình 3). ề ơ Do đó, thâm h t th ng m i th c ụ ươ ạ ự t ếđã quy t đnh cán cânế ị

thanh toán c a qu c ủ ố gia v i ph n còn ớ ầ l i ạc a th ủ ế gi i, ớtrong khi m t thành ph nộ ầ

khác c a tài kho n vãng lai – thu nh p đu ủ ả ậ ầ t ưròng – ch đóng vai trò th ỉ ứ y u.ế

T m quan tr ng c a dòng th ng m i qu c ầ ọ ủ ươ ạ ố t ếđc xác nh n b ng nh ng conượ ậ ằ ữ

s ròng trong cán ốcân vãng lai c a Vi t Nam. ủ ệ Ví d , thâm h t tài kho n vãng laiụ ụ ả

năm 2008 chi m 11,9% GDP, đc chia ra thành thâm h t th ng m i (14%ế ượ ụ ươ ạ

GDP), thâm h t thu nh p đu ụ ậ ầ t ưròng – c t c ổ ứ và ti n ềlãi cho vay mà các nhà đuầ

t ưVi t Nam ki m đc ệ ế ượ t ừtài s n c a ả ủ h ọ n c ngoài ở ướ tr đi ừc t c ổ ứ và ti n lãiề

cho vay ph i tr cho các nhà đu ả ả ầ t ưn c ngoài n m gi ướ ắ ữ tài s n Vi t Namả ở ệ

(4,9%), và th ng d trong thanh toán chuy n giao ròng ặ ư ể và thu nh p ật ừxu t kh uấ ẩ

lao đng (8,1%). Nh ng con s này gây n t ng r ng thâm h t th ng ộ ữ ố ấ ượ ằ ụ ươ m i ạl nấ

át t t c các thành ph n còn l i trong vi c gi i thích s bi n đng c a cán cânấ ả ầ ạ ệ ả ự ế ộ ủ

tài kho n vãngả lai.

(*) c tính t s li u c a T ng c c Th ng kê, C c Đu t n c ngoài.Ướ ừ ố ệ ủ ổ ụ ố ụ ầ ư ướ

Ngu n: Tính toán c a các tác gi t IMF (2012).ồ ủ ả ừ

T ng ph n rõ r t v i cán cân th ng m i, thu nh p đu ươ ả ệ ớ ươ ạ ậ ầ t ưròng cho th y sấ ự

thâm h t khá ụn ổđnh, ịvà rõ ràng là ít góp ph n vào s bi n đng c a cán cânầ ự ế ộ ủ

vãng lai. Tuy nhiên, m t b c tranh khác hi n ra phía sau nh ng con s ròng này.ộ ứ ệ ữ ố

M c dù thu nh p đu ặ ậ ầ t ưròng ch chi m ph n nh trong cán cân vãng ỉ ế ầ ỏ lai, nh ngư

t ỷph n c a ầ ủ nó ngày càng tăng trong dòng t ng thu nh p gi a Vi t Nam v i cácổ ậ ữ ệ ớ

qu c gia khác. Đây ốlà m t s phát tri n ộ ự ể mà có th quy tr c ti p cho vi c h iể ự ế ệ ộ

nh p ậtài chính sâu r ng c a Vi t Nam k ộ ủ ệ ể t ừnăm 2007. V i s h i nh p sâuớ ự ộ ậ

r ng vào th tr ng tài chính ộ ị ườ toàn c u, ầgiá tr dòng v n đu ị ố ầ t ưvà dòng ti n ềvà

ti n g i vào Vi t Nam tăng lên đt bi n. S gia tăng đt bi n trong giá ề ử ệ ộ ế ự ộ ế tr tài ịs nả

tài chính mà các nhà đu ầt ưn c ngoài n m gi thì ướ ắ ữ đòi h i s gia tăng dòng thuỏ ự

nh p t ng ng ậ ươ ứ t ừc t c ổ ứ và ti n lãi. H n n a, toàn c u hóa tài chính đã ti nề ơ ữ ầ ế

tri n t c ể ở ố đ ộnhanh h n s gia tăng th ng ơ ự ươ m i ạqu c t , cho nên dòng thuố ế

nh p tăng lên không ch ậ ỉ v ềgiá tr tuy t đi ị ệ ố mà c ảv ềcon s t ng đi so v iố ươ ố ớ

dòng th ng ươ m i. ạDo đó, dòng thu nh p này đóng vai trò ngày càng l n h n trongậ ớ ơ

cán cân vãng lai c a Vi t Nam. Ngoài ra, dòng thu nh p th ng bi n đng h nủ ệ ậ ườ ế ộ ơ

nhi u so v i dòng th ng ề ớ ươ m i, ạđ xu t kh năng r ng cán cân vãng lai s ngàyề ấ ả ằ ẽ

càng nh y c m h n v i s bi n đng c a thu nh p đu ạ ả ơ ớ ự ế ộ ủ ậ ầ t ưròng. Nh ng bi nữ ế

đng nh th qu th c ộ ư ế ả ự là v n đ vì chúng th ng đi cùng ấ ề ườ và c ng h ng v i sộ ưở ớ ự

b t n c a n n kinh ấ ổ ủ ề t ến i đa. Vì ộ ị v y, ậvi c đánh giá chính xác c ch truy nệ ơ ế ề

d n c a các cú s c ẫ ủ ố t ừbên ngoài – đc ặbi t là v ệ ề khía c nh tài chính – tr nên r tạ ở ấ

c nầ thi t.ế

Cán cân vãng lai c a Vi t Nam đã có s chuy n v th quan tr ng, t thâm h tủ ệ ự ể ị ế ọ ừ ụ

sang v th th ng d trong năm 2011 và ti p t c gi v th th ng dị ế ặ ư ế ụ ữ ị ế ặ ư trong nh ngữ

năm sau đó là do nh ng bi n pháp đi u ch nh v m c cung ti n t , tăng tr ngữ ệ ề ỉ ề ứ ề ệ ưở

tín d ng và đc bi t là nâng t giá tăng 9,3% vào tháng 2/201ụ ặ ệ ỷ 1. Nh m góp ph nằ ầ

ki m ch nh p siêu 6 tháng cu i năm 2010, ngày 17/8/2010 Ngân hàng Nhà n cề ế ậ ố ướ

Vi t Nam đã m t l n th c hi n đi u ch nh t giá bình quân liên ngân hàng, gi aệ ộ ầ ự ệ ề ỉ ỷ ữ

đng Vi t Nam v i Đô la M , áp d ng t ngày 18/8/2010, t m c 18.544ồ ệ ớ ỹ ụ ừ ừ ứ

đng/USD lên m c 18.932 đng/USD và biên đ t giá quy đnh v n gi nguyênồ ứ ồ ộ ỷ ị ẫ ữ

+/- 3%. Ngày 11/02/2011 sau g n 7 tháng duy trì m c 18.932 đng/USD Ngânầ ở ứ ồ

hàng Nhà n c Vi t Nam m t l n n a l i đi u ch nh t giá bình quân liên ngânướ ệ ộ ầ ữ ạ ề ỉ ỷ

hàng gi a đng Vi t Nam và Đô la M lên m c 20.693 đng/USD (tăng 9,3%)ữ ồ ệ ỹ ứ ồ và

biên đ t giá quy đnh thì l i thu h p xu ng ch còn +/- 1%ộ ỷ ị ạ ẹ ố ỉ . V i đi u ch nh này,ớ ề ỉ

t giá gi a th tr ng t do và chính th c s đc thu h p l i và ho t đng đuỷ ữ ị ườ ự ứ ẽ ượ ẹ ạ ạ ộ ầ

c đc gi m b t, ng i dân cũng nh doanh nghi p ch p nh n bán USD, cungơ ượ ả ớ ườ ư ệ ấ ậ

- c u th tr ng cân b ng, th tr ng ngo i h i n đnh h n. Đng n i t gi mầ ị ườ ằ ị ườ ạ ố ổ ị ơ ồ ộ ệ ả

giá làm cho các doanh nghi p xu t kh u g p nhi u thu n l i h n khi hàng hóaệ ấ ẩ ặ ề ậ ợ ơ

s n xu t có s c c nh tranh h n, trong khi đó nh p kh u gi m đi và cán cânả ấ ứ ạ ơ ậ ẩ ả

th ng m i đc c i thi n.ươ ạ ượ ả ệ Vi c th ng d cán cân vãng lai cònệ ặ ư là k t qu c aế ả ủ

![Thủ tục mua hóa đơn bán lẻ [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160404/anhlabeu/135x160/1012902164.jpg)

![Giáo trình Kinh tế thương mại - Trường Cao đẳng Nông Lâm Đông Bắc [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/9721779269612.jpg)

![Nội dung ôn tập Kinh tế quốc tế [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/hoahongxanh0906/135x160/57311778493389.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)