575

HỘI THẢO QUỐC TẾ: PHÁT TRIỂN

DOANH NGHIỆP NHỎ VÀ VỪA CỦA VIỆT NAM TRONG BỐI CẢNH CUỘC CÁCH MẠNG CÔNG NGHIỆP 4.0

CHÍNH SÁCH HUY ĐỘNG, PHÂN PHỐI VÀ SỬ DỤNG NGUỒN LỰC

TÀI CHÍNH - TÍN DỤNG ĐỐI VỚI DOANH NGHIỆP NHỎ VÀ VỪA

TẠI VIỆT NAM33

Ngô Xuân Thanh,

Viện Chiến lược và Chính sách tài chính

Tóm tắt:

Ở Việt Nam, doanh nghiệp nhỏ và vừa (DNNVV) đã và đang trở thành một bộ phận quan

trọng trong nền kinh tế Việt Nam. Với số lượng lớn, chiếm 98,1% tổng số doanh nghiệp trên cả

nước [Tổng cục Thống kê, 2018], các DNNVV đóng góp đáng kể vào tổng thu nhập quốc dân,

tạo công ăn việc làm, huy động các nguồn vốn trong nước cho hoạt động sản xuất - kinh doanh,

giải quyết các vấn đề xã hội. Ch nh vì có vai trò to lớn, Đảng, Nhà nước ta đã ban hành khá

nhiều ch nh sách đối với DNNVV, trong đó có ch nh sách tài ch nh - t n dụng, tạo điều kiện cho

DNNVV huy động, phân phối và sử dụng nguồn vốn được hiệu quả. ài viết này nhằm ch ra hệ

thống, đánh giá thực trạng ch nh sách huy động, phân phối và sử dụng nguồn vốn tài ch nh - tín

dụng đối với DNNVV, từ đó đề đưa ra các giải pháp hoàn thiện ch nh sách huy động, phân phối

và sử dụng nguồn vốn tài ch nh - t n dụng đối với DNNVV để giúp DNNVV phát triển ổn định,

bền vững. Theo đó, DNNVV tiếp tục có những đóng góp to lớn vào sự nghiệp phát triển kinh tế -

xã hội của đất nước.

Từ khóa: Tài ch nh DNNVV, huy động nguồn lực cho DNNVV, hỗ trợ tài ch nh doanh

nghiệp.

THE POLICIES OF MOBILIZING, DISTRIBUTING AND UTILIZING FIANANCE -

CREDIT RESOURCES FOR SMALL AND MEDIUM - SIZED ENTERPRISES IN

VIETNAM

Abstract:

In Vietnam, small and medium - sized enterprises (SMEs) have played an important part

of Vietnam's economy. Accounting for 98.1% of the total number of businesses across the

country (GSO, 2018), SMEs contribute significantly to gross national income (GNI), created

jobs, mobilized capital resources for operating activities and dealt with social issues. Therefore,

the Communist Party of Vietnam and the Government have issued many policies for SMEs,

including financial and credit policies that support SMEs to mobilize, distribute and utilize

33 Toàn bộ nội dung bài viết là quan điểm riêng của tác giả, không đại diện cho Viện Chiến lược và Chính sách tài

chính.

576

INTERNATIONAL CONFERENCE: DEVELOPMENT OF SMALL AND MEDIUM ENTERPRISES

IN VIETNAM IN THE CONTEXT OF INDUSTRIAL REVOLUTION 4.0

capital resources effectively. This paper aims to identify the system, assess the current situation

of mobilization, distribution and utilization of financing resources for SMEs, thereby proposing

solutions to complete policies related to the mobilization, distribution and utilization of

financing resources for SMEs. Thanks to completed policies, SMEs are able to develop

sustainably and make great contributions to Vietnam‟s socio-economic development.

Keywords: Finance of SMEs, mobilizing resources for SMEs, corporate finance support.

I. Giới thiệu

Để triển khai về phát triển DNNVV cả về số lượng và chất lượng, giúp DNNVV có

những đóng góp cho nền kinh tế, thì chính sách tài chính - tín dụng có vai trò như là ―bà đỡ‖

giúp cho DNNVV huy động được nguồn lực, trong đó có nguồn vốn tài chính - tín dụng. Thông

qua các tổ chức tín dụng, phát hành trái phiếu doanh nghiệp (TPDN), Quỹ bảo lãnh tín dụng,

Quỹ phát triển DNNVV… cũng như các chính sách tài chính hỗ trợ miễn, giảm, giãn, gia hạn

cho DNNVV, đã giúp DNNVV đa dạng hóa được kênh huy động vốn, tận dụng được nguồn vốn

tài trợ để phân phối và sử dụng được hiệu quả. Tuy nhiên, các chính sách huy động, phân phối và

sử dụng nguồn vốn đối với DNNVV vẫn còn những hạn chế, bất cập, cần phải có những giải

pháp tháo gỡ trong thời gian tới.

II. Thực trạng chính sách huy động, phân phối và sử dụng các nguồn lực tài chính - tín

dụng đối với doanh nghiệp nhỏ và vừa tại Việt Nam

2.1. Chính sách huy động về tín dụng

a. Huy động vốn qua tổ chức tín dụng

Đây là kênh huy động vốn khá phổ biến của các DNNVV Việt Nam. Trước đây, việc cho

tổ chức, cá nhân vay vốn của tổ chức tín dụng (TCTD) được thực hiện theo Quy chế cho vay của

TCTD đối với khách hàng ban hành kèm theo Quyết định số 1627/2001/QĐ-NHNN ngày

31/12/2001 của NHNN và một số văn bản khác liên quan đến hoạt động cho vay.

Tuy nhiên, để điều chỉnh khung pháp lý chung điều chỉnh hoạt động cho vay của TCTD,

chi nhánh ngân hàng nước ngoài đối với khách hàng (khách hàng không phải là TCTD) phù hợp

với quy định tại Luật Các TCTD năm 2010, Bộ Luật Dân sự năm 2015... ngày 30/12/2016,

NHNN đã ban hành Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 quy định về hoạt động

cho vay của TCTD, chi nhánh ngân hàng nước ngoài đối với khách hàng để thay thế cho Quyết

định số 1627/2001/QĐ-NHNN, quy định cho vay ngày đối với khách hàng nói chung và

DNNVV nói riêng vẫn đang được áp dụng. Đáng chú ý, Thông tư số 39/2016/TT-NHNN cũng

quy định về cho vay đối với các lĩnh vực ưu tiên.

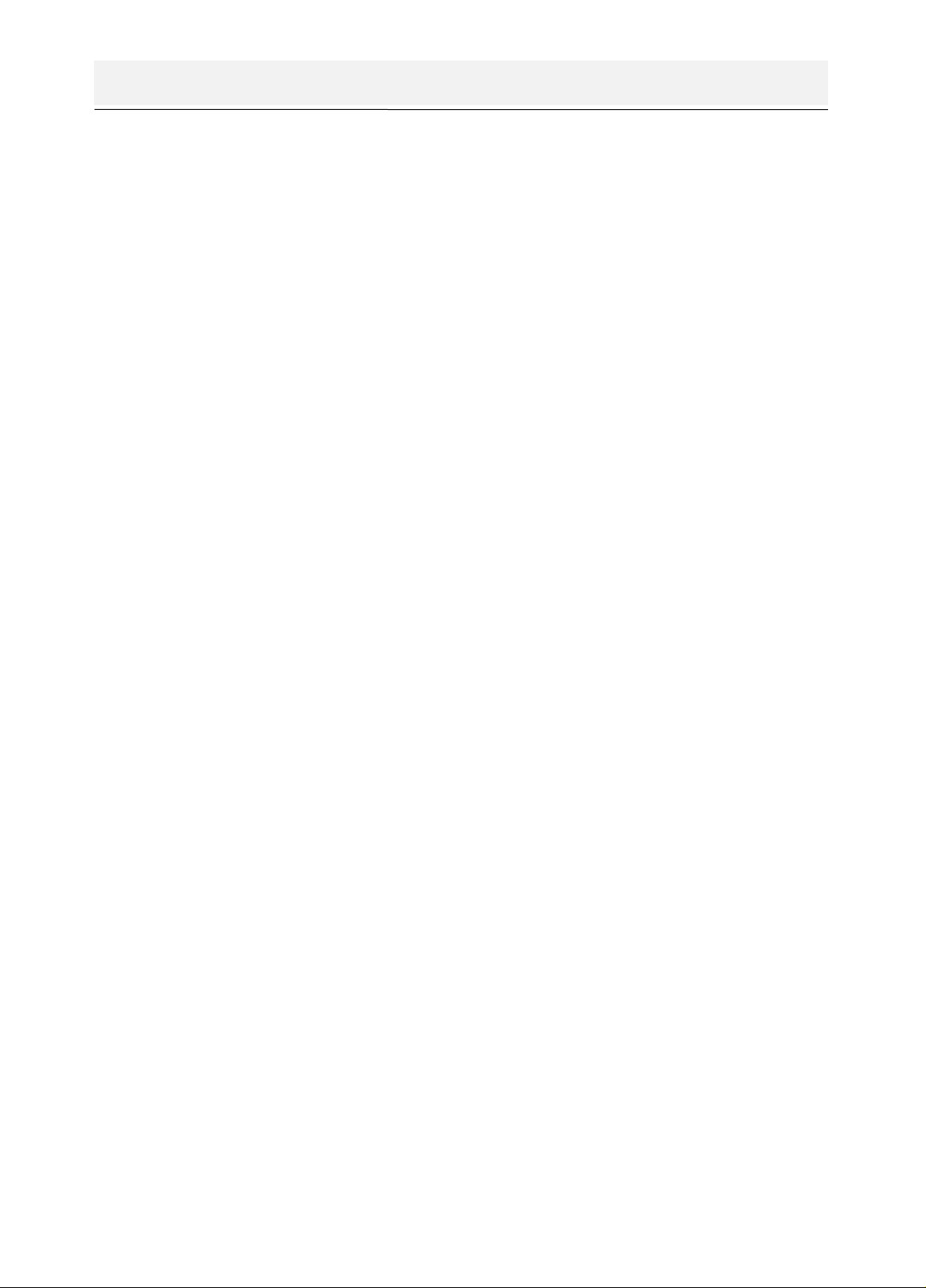

Thông qua việc triển khai chính sách cho vay đối với các doanh nghiệp (chủ yếu là

DNNVV) cho thấy, giai đoạn 2011 - 2018, tín dụng cho vay đối với DNVV tăng trưởng khá, đạt

798.543 tỷ đồng (năm 2011), tăng lên 1,3 triệu tỷ đồng (năm 2018), tương ứng tăng 62,79%

(trung bình tăng 8,97%/năm). Mức tăng này được đánh giá là thấp so với mức tăng trưởng tín

dụng bình quân chung cả nước cho thấy, DNNVV là đối tượng nhận được ít khoản vay hơn các

đối tượng khác từ các TCTD, có thể dẫn đến tình trạng thiếu vốn cho sản xuất - kinh doanh.

577

HỘI THẢO QUỐC TẾ: PHÁT TRIỂN

DOANH NGHIỆP NHỎ VÀ VỪA CỦA VIỆT NAM TRONG BỐI CẢNH CUỘC CÁCH MẠNG CÔNG NGHIỆP 4.0

Đơn vị: Tỷ đồng

Hình 1. Tổng dư nợ tín dụng DNNVV, 2011 - 2018

Nguồn: Tổng hợp từ NHNN

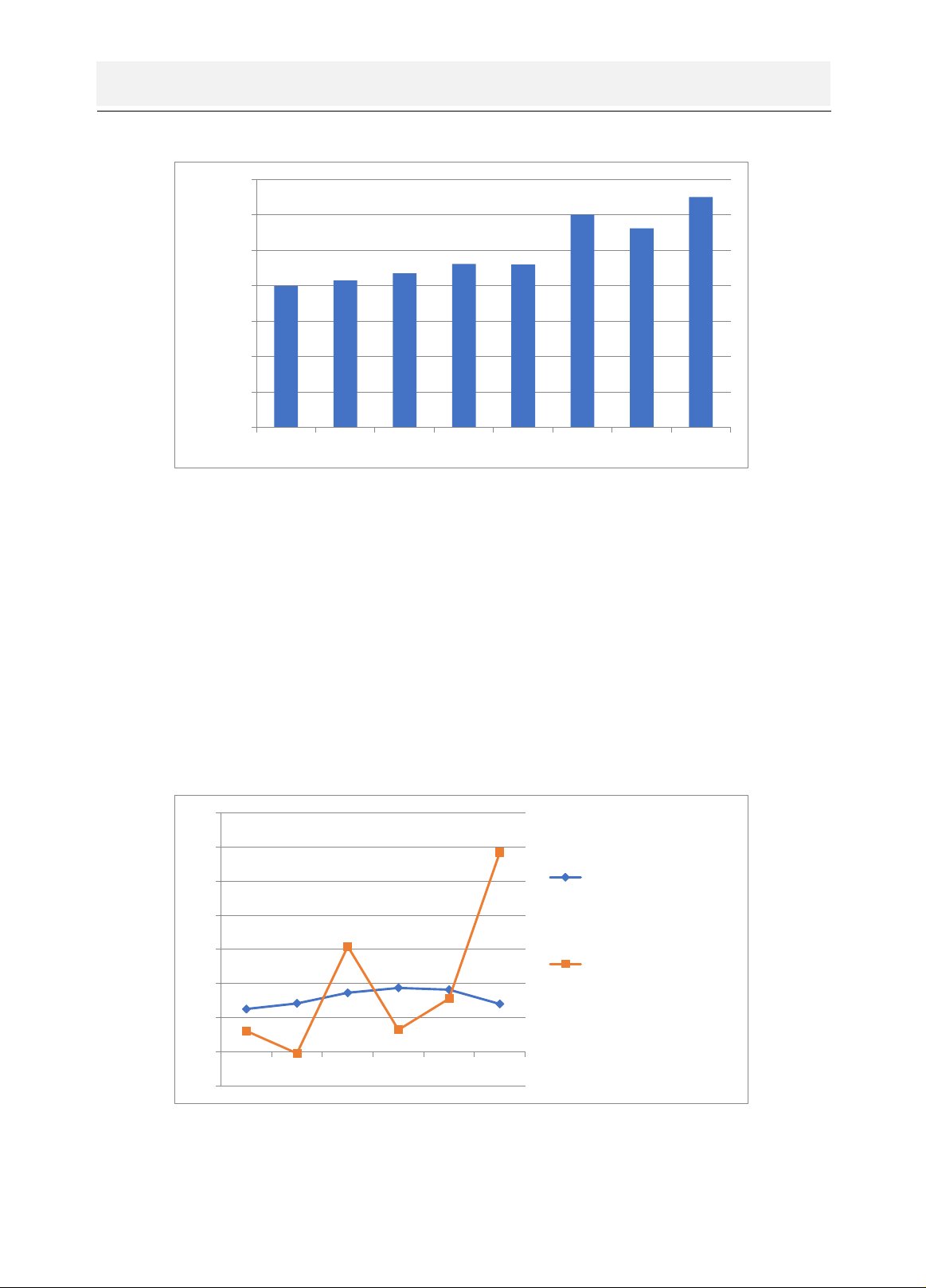

Tăng trưởng dư nợ tín dụng năm sau so với năm trước cho vay đối với doanh nghiệp biến

động mạnh theo xu hướng tăng lên trong giai đoạn 2013 - 2018. Cụ thể, năm 2013, tỷ lệ tăng

trưởng này là 6,1%, nhưng đến năm 2018 là 54,48%. Đáng chú ý, tăng trưởng dư nợ tín dụng

năm 2014 so với năm 2013 là -0,45%, phản ánh đây là thời điểm có nhiều điểm nghẽn về chính

sách đối với DNNVV cần được tháo gỡ, hoặc môi trường kinh doanh tiềm ẩn nhiều rủi ro Đây

cũng có thể do tác động của bất ổn của môi trường kinh doanh trong nước trước các tác động của

sự phục hồi yếu trong khu vực EU cũng như Nhật Bản và Nga.

Việc tăng trưởng tín dụng âm trong năm 2014 cũng cho thấy, mặc dù chính sách tiền tệ

được điều hành theo hướng nới lỏng thận trọng để hỗ trợ cho tăng trưởng kinh tế, song việc hấp

thụ vốn còn thấp, đặc biệt đối với ngành nông, lâm nghiệp, thủy sản (chỉ chiếm 10,6% tổng dự

nợ trong năm).

Đơn vị: %

Hình 2. Tăng trƣởng tín dụng cả nƣớc, dƣ nợ cho vay đối với DNNVV năm sau

so với năm trƣớc liền kề

Nguồn: NHNN

798543 830744 870344 923455 919293

1202142 1124859

1300000

0

200000

400000

600000

800000

1000000

1200000

1400000

2011 2012 2013 2014 2015 2016 2017 2018

12.51 14.16 17.29 18.71 18.17

14

6.1

-0.45

30.84

6.42

15.57

58.48

-10

0

10

20

30

40

50

60

70

2013 2014 2015 2016 2017 2018

Tăng trưng tín

dụng cả nước

Tăng trưng dư nợ

đi với DNNVV (năm

sau/so với năm

trước)

578

INTERNATIONAL CONFERENCE: DEVELOPMENT OF SMALL AND MEDIUM ENTERPRISES

IN VIETNAM IN THE CONTEXT OF INDUSTRIAL REVOLUTION 4.0

Nghiên cứu khả năng tiếp cận tín dụng của DNNVV qua hệ thống các ngân hàng thương

mại rất hạn chế. Báo cáo của Hiệp hội DNNVV Việt Nam cho thấy, năm 2011 chỉ có khoảng

30% DNNVV được vay vốn ngân hàng, 70% DNNVV sử dụng vốn tự có hoặc vay từ nguồn

khác34. Trong các năm 2011 - 2013, có hơn 1/3 DNNVV (gần 36%) trong số các DNNVV đang

hoạt động có tiếp cận vốn ngân hàng. Đến năm 2018, số DNNVV tiếp cận được vốn ngân hàng,

tổ chức tín dụng lại giảm xuống, có 70% DNNVV chưa tiếp cận được nguồn vốn tín dụng ngân

hàng, trong đó có hơn 30% là DNNVV không thể tiếp cận nguồn vốn ngân hàng và 30% doanh

nghiệp khác cho biết rất khó khăn khi tiếp cận nguồn vốn ngân hàng. Gần 70% DNNVV còn lại

phải tiếp tục sử dụng nguồn vốn tự có hoặc vay từ nguồn vốn khác với chi phí rất cao, nhiều rủi

ro. Tỷ lệ dư nợ cho DNNVV chiếm trung bình khoảng 22 - 25% tổng dư nợ cho vay toàn bộ nền

kinh tế trong giai đoạn 2012 - 2017…[VCCI, 2018]. Điều này phản ánh các DNNVV đang phải

tìm kiếm (khoảng 2/3) các nguồn vốn bên ngoài để phục vụ cho hoạt động của mình, trong khi

khả năng tiếp cận nguồn vốn của DNNVV lại phụ thuộc vào nhiều yếu tố rất nhiều đặc tính của

doanh nghiệp như quy mô, số năm hoạt động, ngành nghề kinh doanh, mức độ phát triển của

quốc gia, vòng đời kinh doanh và loại hình doanh nghiệp. Bên cạnh đó, đặc điểm của chủ doanh

nghiệp như kinh nghiệm quản lý, khả năng tài chính, quản lý nhiều hơn một công ty cũng quyết

định khả năng tiếp cận vốn của doanh nghiệp [Harvie et al., 2013].

Việc DNNVV tiếp cận vốn của các TCTD khó khó khăn còn thể hiện qua quy mô, tốc độ

và tỷ lệ gia tăng dự nợ cho vay qua các năm so với tốc tăng trưởng số lượng DNNVV. Mặc dù

các DNNVV hoạt động ở cả 3 ngành kinh tế (nông nghiệp, công nghiệp và thương mại) tăng lên

hằng năm, tính riêng giai đoạn 2012 - 2017, số lượng DNNVV tăng nhanh nhất 1,53 lần, chiếm

98,1% tổng số doanh nghiệp, trong khi đó doanh nghiệp lớn chỉ chiếm tỷ lệ khiêm tốn với 1,9%

(năm 2012: Cả nước có 338.916 doanh nghiệp; năm 2013: 365.181 doanh nghiệp; năm 2014:

393.915 doanh nghiệp; năm 2015: 433.453 doanh nghiệp; năm 2016: 495.010 doanh nghiệp;

năm 2017: 517.900 doanh nghiệp... ), tuy nhiên điều nghịch lý là tỷ trọng tăng trưởng dư nợ tín

dụng cho vay ngân hằng năm sau so với năm trước lại cao hơn nhưng tổng dư nợ cho vay

DNNVV giai đoạn 2012 - 2017 chỉ tăng 1,35 lần (dư nợ cho vay DNNVV năm 2012: 830.744 tỷ

đồng; năm 2013: 870.344 tỷ đồng; năm 2014: 923.455 tỷ đồng; năm 2015: 919.293 tỷ đồng; năm

2016: 1.202.142 tỷ đồng; năm 2017: 1.124.859 tỷ đồng; năm 2018: 1,3 triệu tỷ đồng), làm cho tỷ

lệ dư nợ bình quân cho vay đối với từng DNNVV ngày giảm giảm.

Việc khó tiếp cận nguồn vốn dẫn đến DNNVV thường có quy mô nhỏ về vốn và gặp một

số khó khăn ảnh hưởng đến hiệu quả hoạt động sản xuất - kinh doanh như hạn chế về khả năng

mở rộng sản xuất, đầu tư đổi mới công nghệ, mở rộng thị trường; hạn chế khả năng tiếp cận

thông tin; hạn chế về khả năng tiếp cận đất đai, các nguồn vốn. Những hạn dẫn tới hiệu quả sản

xuất - kinh doanh của DNNVV chưa cao, lợi nhuận thấp.

34 Báo cáo tình hình trợ giúp phát triển doanh nghiệp nhỏ và vừa 2012, Cục Phát triển doanh nghiệp.

579

HỘI THẢO QUỐC TẾ: PHÁT TRIỂN

DOANH NGHIỆP NHỎ VÀ VỪA CỦA VIỆT NAM TRONG BỐI CẢNH CUỘC CÁCH MẠNG CÔNG NGHIỆP 4.0

Bảng 1. Kết quả sản xuất - kinh doanh của DNNVV

Năm

Doanh nghiệp có lãi

Doanh nghiệp lỗ

Số doanh

nghiệp

(doanh

nghiệp)

Tổng

mức lãi

(Tỷ đồng)

Lãi bình

quân 1

doanh

nghiệp

(Triệu

đồng)

Số doanh

nghiệp

(doanh

nghiệp)

Tổng

mức lãi

(Tỷ đồng)

Lãi bình

quân 1

doanh

nghiệp

(Triệu

đồng)

Doanh

nghiệp

lớn

2000

2491

44617

17911

587

-6295

-10723

2005

3901

112747

28902

980

-9691

-9889

2010

5811

315325

54263

1210

-39536

-32675

2015

7016

579827

82644

1978

-92176

-46600

DNNVV

2000

27944

6907

247

7274

-4476

-615

2005

61644

21316

346

29517

-8564

-290

2010

173306

132161

763

69015

-51648

-748

2015

201330

208761

1037

189823

-143666

-757

Nguồn: Doanh nghiệp Việt Nam 15 năm đầu thế kỷ

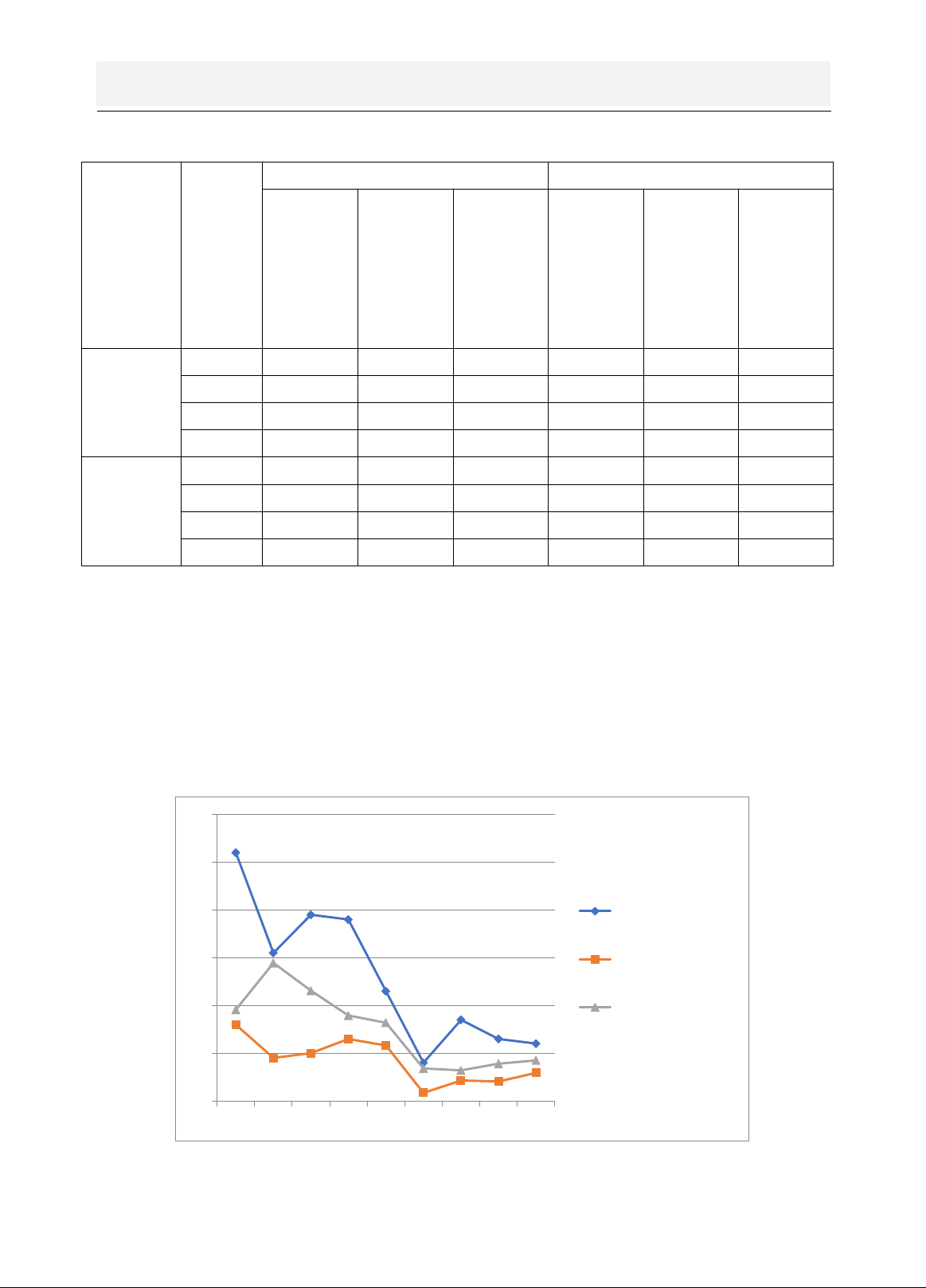

Về quy mô vốn của doanh DNNVV: Theo Tổng cục Thống kê, trong giai đoạn 2007 -

2015, quy mô tổng nguồn vốn doanh nghiệp Việt Nam tăng lên gấp 5 lần, từ 4.801 nghìn tỷ đồng

lên đến 23.882 nghìn tỷ đồng. Trong khi đó quy mô doanh nghiệp tăng gấp 3 lần và quy mô lao

động trong doanh nghiệp có tăng, nhưng dừng lại ở con số 1,7 lần. Điều này cho thấy quy mô

vốn của các doanh nghiệp Việt Nam trong đó có khu vực DNNVV đang có dấu hiệu mở rộng,

giúp cho DNNVV có thêm tiềm lực để đầu tư vào hoạt động sản xuất - kinh doanh.

Đơn vị: %

Hình 3. Tốc độ tăng trƣởng vốn, lao động và số lƣợng

Nguồn: Sách trắng DNNVV năm 2017

0

10

20

30

40

50

60

2007 2008 2009 2010 2011 2012 2013 2014 2015

Tăng trưng vn

Tăng trưng lao

đng

Tăng trưng s

lượng

![Bài giảng Quản trị hợp đồng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260304/hoahongxanh0906/135x160/9651772782117.jpg)

![Đề thi kết thúc học phần Các mô hình ra quyết định [năm ... ]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260304/hoahongxanh0906/135x160/58021772762816.jpg)