Ch ng 12ươ

Ch ng 12 ươ

Hệ th ngố thanh toán đi n tệ ử

I. M C TIÊU H C T PỤ Ọ Ậ

1. Hi u đ c s thay đ i đang x y ra v vi c không chi tr b ng ti nể ượ ự ổ ả ề ệ ả ằ ề

m t và thanh toán tr c tuy nặ ự ế

2. Th o lu n v các bên tham gia và các quá trình có liên quan đ n sả ậ ề ế ử

d ng th tín d ng tr c tuy nụ ẻ ụ ự ế

3. Th o lu n v các lo i khác nhau và ti m năng c a vi c s d ng thả ậ ề ạ ề ủ ệ ử ụ ẻ

thông minh

4. Th o lu n v các l a ch n thay th tr c tuy n khác nhau đ n thanhả ậ ề ự ọ ế ự ế ế

toán b ng th tín d ng và xác đ nh d i nh ng hoàn c nh h đang sằ ẻ ụ ị ướ ữ ả ọ ử

d ng t t nh tụ ố ấ

5. Mô t các quá trình và cácả bên tham gia vào séc đi nệ tử

6. Mô t ph ng th c thanh toán B2B EC, bao g m c các kho n thanhả ươ ứ ồ ả ả

toán cho th ng m i toàn c uươ ạ ầ

7. Th o lu n v hóa đ n đi n t và s bi n th và thanh toánả ậ ề ơ ệ ử ự ể ị

8. Hi u đ c ý nghĩa thu bánể ượ ế hàng c a thanh toán đi n tủ ệ ử

II. CU C CÁCH M NG THANH TOÁNỘ Ạ

1. Các y u t quan tr ngế ố ọ

•Sau khi đi n t tr nên ph bi n h n, các th thanh toán ra đ i g n nhệ ử ở ổ ế ơ ẻ ờ ầ ư

tr thành tâm đi m. Vì nó các đ c tính n i b t sau đây:ở ể ặ ổ ậ

-Đ c l pộ ậ ( M i ng i s d ng m t th cá nhân riêng cho mình)ỗ ườ ử ụ ộ ẻ

-Tính t ng tácươ và tính di đ ngộ ( các th này nh , g n nên d đem theo,ẻ ỏ ọ ễ

t ng tác nhanh chóng v i h th ng khi cho th vào đ u đ c đ th c hi nươ ớ ệ ố ẻ ầ ọ ể ự ệ

các giao d ch mong mu n c a b n) ị ố ủ ạ

- B o m t: ( an toàn khi s d ng)ả ậ ử ụ

-Ẩn danh: ( m i thông tin cá nhân c a khách hàng đ u đ c b o đ m)ọ ủ ề ượ ả ả

- D s d ngễ ử ụ

-Phí giao d chị: th pấ

- Quy đ nhị

2. Thanh toán đi n tệ ử

1

Ch ng 12ươ

- Thanh toán đi n t (e-payment): là s thanh toán đ c th c hi n tr c tuy nệ ử ự ượ ự ệ ự ế

•Đa s các mua bán trên web đ c th c hi n v i th tín d ngố ượ ự ệ ớ ẻ ụ

•Đi u này có th thay đ i trong t ng laiề ể ổ ươ

Hình th c thanh toán đi n t đã ph bi n t i nhi u n c trên th gi i.ứ ệ ử ổ ế ạ ề ướ ế ớ

T i Vi t Nam, hình th c này ch a th c s phát tri n và ch đ c ng d ngạ ệ ứ ư ự ự ể ỉ ượ ứ ụ

h n ch trong m t s giao d ch ngo i th ng.ạ ế ộ ố ị ạ ươ

- u và nh c đi m c a thanh toán đi n t :Ư ượ ể ủ ệ ử

+ u đi m:Ư ể

oTính an toàn cao, đ c bi t khi mua s m s n ph m có giá tr l nặ ệ ắ ả ẩ ị ớ

oTi t ki m th i gian và đ n gi n hóa quá trình thanh toánế ệ ờ ơ ả

oTi n l i: Các doanh nghi p có th bán các s n ph m d ch v b tệ ợ ệ ể ả ẩ ị ụ ấ

c khi nào khách hàng có nhu c u mà không ph thu c vào th iứ ầ ụ ộ ờ

gian, kho ng cách đ a lýả ị

oM t th nh ng v n còn ti nấ ẻ ư ẫ ề

+Nh c đi m:ượ ể

oAn ninh thanh toán c a các ngân hàng ch a th c s hoàn thi nủ ư ự ự ệ

nên còn ti m n i ro cho ng i s d ng d ch v thanh toán đi nề ẩ ủ ườ ử ụ ị ụ ệ

tử

oKhó ki m soát chi tiêu.ể

3. S d ng th thanh toán ử ụ ẻ

2

Ch ng 12ươ

+ Th thẻanh toán : thẻ đi n tệ ử có ch aứ thông tin có thể đ c s d ngượ ử ụ cho các

m c đích thanhụ toán. Đây là m t ph ng ti n thanh toán ti n khi mua hàngộ ươ ệ ề

hoá, d ch v ho c có th đ c dùng đ rút ti n m t t i các ngân hàng đ i lýị ụ ặ ể ượ ể ề ặ ạ ạ

ho c các máy rút ti n t đ ng.ặ ề ự ộ

Th thanh toán có ba lo i đ c phân theo tính ch t thanh toán c a th : ẻ ạ ượ ấ ủ ẻ

Th tín d ngẻ ụ : là m t lo i th thanh toán cho phép ch thộ ạ ẻ ủ ẻ

s d ng m t kho n ti n đ thanh toán v i gi i h n nh t đ nh do công ty c pử ụ ộ ả ề ể ớ ớ ạ ấ ị ấ

th đ a ra và th ng yêu c u m t t su t l i nhu n khá cao đ i v i nh ngẻ ư ườ ầ ộ ỷ ấ ợ ậ ố ớ ữ

kho n thanh toán không đ c tr đúng h n. Là lo i th đ c s d ng phả ượ ả ạ ạ ẻ ượ ử ụ ổ

bi n nh t, theo đó ng i ch th đ c phép s d ng m t h n m c tín d ngế ấ ườ ủ ẻ ượ ử ụ ộ ạ ứ ụ

không ph i tr lãi đ mua s m hàng hoá, d ch v t i nh ng c s kinh doanh,ả ả ể ắ ị ụ ạ ữ ơ ở

khách s n, sân bay ... ch p nh n lo i th này. ạ ấ ậ ạ ẻ

Th tr phíẻ ả : Là lo i th t ng t th tín d ng nh ngạ ẻ ươ ự ẻ ụ ư

khác ch s d c a nó luôn ph i đ c thanh toán toàn b h ng tháng.ở ỗ ố ư ủ ả ượ ộ ằ

Th ghi nẻ ợ: m t lo i th thanh toán cho phép ch th rútộ ạ ẻ ủ ẻ

ti n tr c ti p t tài kho n ti n g i c a mình t i ngân hàng. Đây là lo i th cóề ự ế ừ ả ề ử ủ ạ ạ ẻ

quan h tr c ti p và g n li n v i tài kho n ti n g i. Lo i th này khi đ cệ ự ế ắ ề ớ ả ề ử ạ ẻ ượ

s d ng đ mua hàng hoá hay d ch v , giá tr nh ng giao d ch s đ c kh uử ụ ể ị ụ ị ữ ị ẽ ượ ấ

tr ngay l p t c vào tài kho n c a ch th thông qua nh ng thi t b đi n từ ậ ứ ả ủ ủ ẻ ữ ế ị ệ ử

đ t t i c a hàng, khách s n ... đ ng th i chuy n ngân ngay l p t c vào tàiặ ạ ử ạ ồ ờ ể ậ ứ

kho n c a c a hàng, khách s n... Th ghi n còn hay đ c s d ng đ rútả ủ ử ạ ẻ ợ ượ ử ụ ể

ti n m t t i máy rút ti n m t t đ ng. ề ặ ạ ề ặ ự ộ Có hai lo i th ghi n c b n: ạ ẻ ợ ơ ả

- Th online: là lo i th mà giá tr nh ng giao d ch đ c kh u tr ngayẻ ạ ẻ ị ữ ị ượ ấ ừ

l p t c vào tài kho n ch th .ậ ứ ả ủ ẻ

- Th offline: là lo i th mà giá tr nh ng giao d ch đ c kh u tr vàoẻ ạ ẻ ị ữ ị ượ ấ ừ

tài kho n ch th sau đó vài ngày.ả ủ ẻ

- Ví d : Th sinh viên chúng ta đang s d ng cũng là 1 m t lo i thụ ẻ ử ụ ộ ạ ẻ

thanh toán.

4. Các quá trình c a th tr c tuy nủ ẻ ự ế

3

Ch ng 12ươ

•Xác th cự (authorization): là quá trình ki m tra đ xác đ nh xem thôngể ể ị

tin v th có chính xác không và s d ti n trên th có đ đ thanhề ẻ ố ư ề ẻ ủ ể

toán cho giao d ch hay không (Khách hàng “xu t trình” th và ng iị ấ ẻ ườ

bán ki m tra tính xác th c c a th thanh toán.)ể ự ủ ẻ

•Thanh toán (settlement): là quá trình chuy n ti n t tài kho n c aể ề ừ ả ủ

ng i mua sang tài kho n c a ng i bán (Ng i bán thông qua ngânườ ả ủ ườ ườ

hàng phát hành th , ki m tra s ti n trong tài kho n c a khách hàng đẻ ể ố ề ả ủ ể

đ m b o v kh năng thanh toán và th c hi n các kho n th t c đả ả ề ả ự ệ ả ủ ụ ể

nh n kho n ti n thanh toán c a khách hàng. M t vài ngày sau, giaoậ ả ề ủ ộ

d ch thanh toán th c t s xãy ra.)ị ự ế ẽ

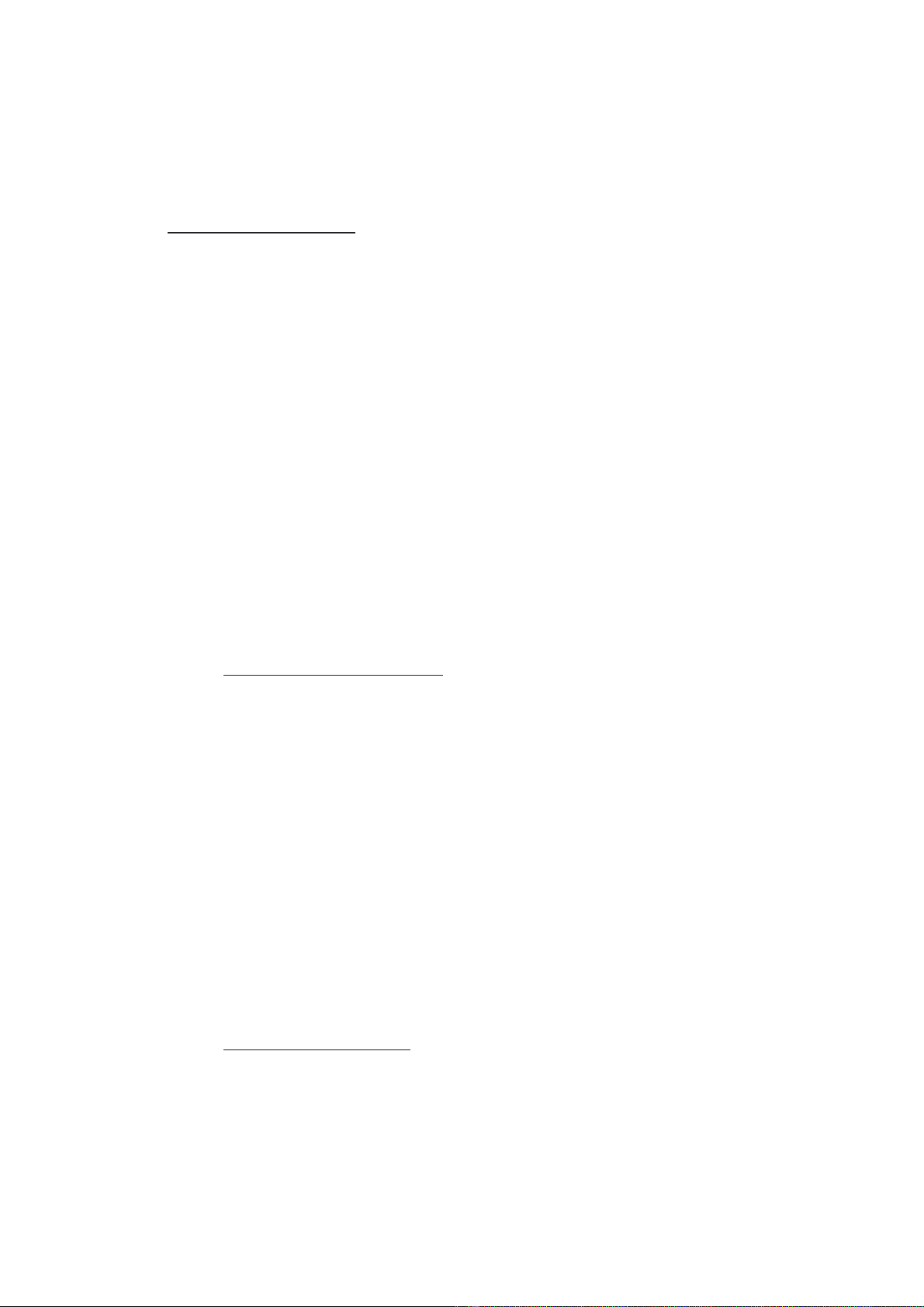

Quy trình thanh toán th tínẻ

d ng qua Planet Paymentụ

Quá trình giao d chị

•Giao d ch đ c chuy n tị ượ ể ừ

website c a ng i bán t iủ ườ ớ

máy ch c a Planetủ ủ

Payment.

4

Ch ng 12ươ

•Planet Payment chuy n giao d ch sang trung tâm thanh toán th tín d ngể ị ẻ ụ

qu c t .ố ế

•Trung tâm thanh toán th tín d ng qu c t s h i ý ki n c s d li uẻ ụ ố ế ẽ ỏ ế ơ ở ữ ệ

phát hành th tín d ng.ẻ ụ

•Đ n v phát hành th s kh c t ho c ch p nh n giao d ch và chuy nơ ị ẻ ẽ ướ ừ ặ ấ ậ ị ể

k t qu / mã s h p pháp ng c tr l i cho trung tâm thanh toán th tínế ả ố ợ ượ ở ạ ẻ

d ng.ụ

•Trung tâm thanh toán th tín d ng qu c t s chuy n k t qu giao d chẻ ụ ố ế ẽ ể ế ả ị

sang cho Planet Payment.

•Máy ch Planet Payment luu tr k t qu và chuy n tr l i cho kháchủ ữ ế ả ể ở ạ

hàng/ ng i bán.ườ

Trung bình các bu c này m t kho ng 3-4 giây.ớ ấ ả

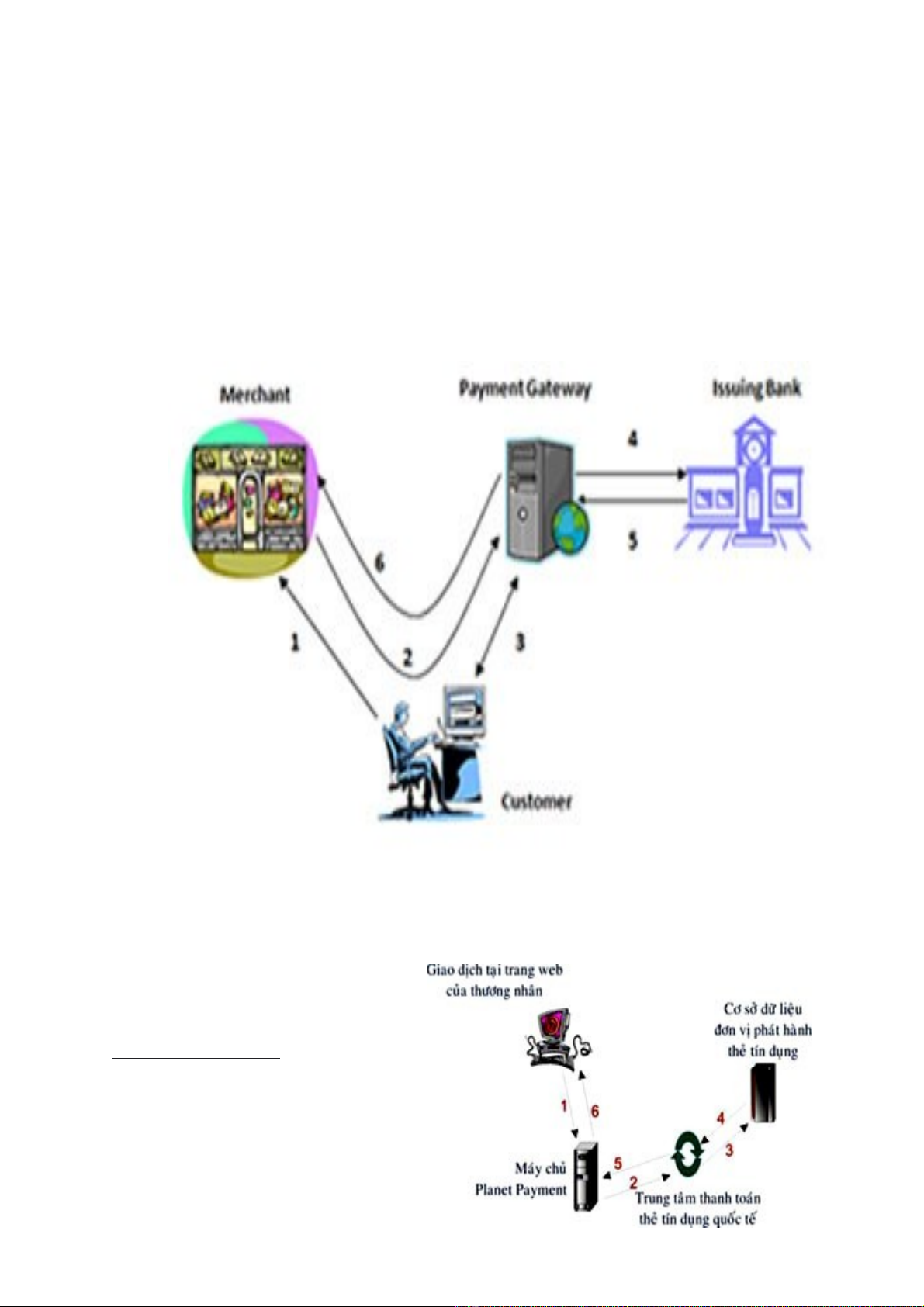

Quá trình thanh toán

th tín d ngẻ ụ

•Máy ch Planetủ

Payment tự

đ ng chuy nộ ể

các đ t giaoợ

d ch sang trungị

tâm thanh toán

th tín d ngẻ ụ

qu c t .ố ế

•Trung tâm thanh

toán th tín d ng qu c t g i t i c s d li u đ n v phát hành th tínẻ ụ ố ế ử ớ ơ ở ữ ệ ơ ị ẻ

d ng.ụ

•Đ n v phát hành th tín d ng xác minh giao d ch, chuy n k t qu , ti nơ ị ẻ ụ ị ể ế ả ề

sang trung tâm thanh toán th tín d ng qu c t .ẻ ụ ố ế

•Trung tâm thanh toán th tín d ng qu c t s chuy n k t qu quá trìnhẻ ụ ố ế ẽ ể ế ả

giao d ch và ti n sang Planet Payment.ị ề

•Planet Payment chuy n k t qu giao d ch t i ng i bán và chuy n ti nể ế ả ị ớ ườ ể ề

t i tài kho n ngân hàng c a ng i bán.ớ ả ủ ườ

Chúng tôi đã thi t l p s n đ ng liên k t t i Planet Payment, đó b n có thế ậ ẵ ườ ế ớ ở ạ ể

đ a các thông tin v doanh nghi p c a b n.ư ề ệ ủ ạ

5. Ba c u hìnhấ c b nơ ả đ x lýể ử thanh toán tr c tuy nự ế . Doanh

nghi p (đây là nh ng c s ch p nh n th ) có th :ệ ữ ơ ở ấ ậ ẻ ể

-S h uở ữ ph n m m thanh toán.( ầ ề Payment gateway: là m t ph n m mộ ầ ề

dùng đ x lý vi cể ử ệ thanh toán tr c tuy nự ế bao g m vi c xác nh n thông tinồ ệ ậ

c a th là có th t và h p l , th c hi n cácủ ẻ ậ ợ ệ ự ệ l nh chuy n ti nệ ể ề . Đ m b o gi mảảả

thi u gian l n, tính b o m t cho khách hàng khi tham gia giao d ch)ể ậ ả ậ ị

5

![Đề thi Chiến lược thương mại điện tử học kì 2 năm 2024-2025: [Có thể thêm thông tin chi tiết về trường/lớp]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251007/kimphuong1001/135x160/60231759811243.jpg)