Giới thiệu về “Lý Thuyết của Những Sự Hạn Chế” – Công ty Mekong Capital Page 1 of 8

Giới thiệu về Lý Thuyết của Những Sự Hạn Chế

21 Tháng 7 Năm 2005

Ghi chú: Tài liệu này là một bản giới thiệu chung về “Lý thuyết của những sự hạn chế” (Dịch từ thuật

ngữ tiếng Anh “Theory of Constraints”) nhằm mục đích giới thiệu và gợi ý cho các công ty sản xuất

của Việt Nam mà thôi. Mekong Capital là một công ty quản lý quĩ đầu tư doanh nghiệp chuyên tìm

kiếm, thẩm định và đầu tư vào các công ty tư nhân hoạt động trong lãnh vực sản xuất của Việt Nam,

đồng thời hỗ trợ tư vấn cho các công ty đó bằng rất nhiều phương pháp, trong đó có bao gồm cả việc

ứng dụng các khái niệm có liên quan đến “Lý thuyết của những sự hạn chế”.

1. Giới thiệu ........................................................................................................ 2

1.1 Hạn chế là gì? ............................................................................................................................ 2

1.2 Lý Thuyết của Những Sự Hạn Chế là gì? ......................................................................................... 3

2. Những lợi ích chính khi áp dụng TOC .............................................................. 4

2.1 Tăng doanh thu .......................................................................................................................... 4

2.2 Giảm chi phí trên đơn vị sản phẩm ................................................................................................ 4

2.3 Giao hàng đúng hẹn ................................................................................................................... 4

2.4 Phân bổ thời gian của ban lãnh đạo hợp lý mang lại hiệu quả cao nhất ............................................... 4

3. “Năm bước tập trung” của TOC ....................................................................... 4

3.1 Bước 1: Xác định những hạn chế của hệ thống ............................................................................... 4

3.2 Bước 2: Quyết định cách để Khai Thác những hạn chế của hệ thống .................................................. 5

3.3 Bước 3: Ràng buộc tất cả những vấn đề khác với quyết định trên ...................................................... 5

3.4 Bước 4: Mở rộng công suất của công đoạn bị hạn chế ...................................................................... 5

3.5 Bước 5: Nếu điểm hạn chế được giải toả, quay trở lại bước 1 nhưng Phòng Ngừa Sự Trì Trệ ................... 5

4. Mô hình Cái Trống-Vật đệm-Sợi dây (DBR) ..................................................... 5

4.1 Khái niệm về mô hình DBR .......................................................................................................... 5

4.2 Những lợi ích chủ yếu của việc áp dụng mô hình DBR ...................................................................... 6

5. So sánh giữa TOC và Lean............................................................................... 6

5.1 Những điểm giống nhau .............................................................................................................. 6

5.2 Sự khác nhau ............................................................................................................................ 6

6. Những gợi ý thực tế cho việc áp dụng TOC ...................................................... 7

6.1 Dự đoán trước các qui trình khác nhau .......................................................................................... 7

6.2 Thái độ và quan điểm ................................................................................................................. 7

6.3 Đạt được những kết quả bước đầu ................................................................................................ 7

6.4 Ghi nhận những kết quả .............................................................................................................. 7

7. Các thuật ngữ ................................................................................................. 8

Giới thiệu về “Lý Thuyết của Những Sự Hạn Chế” – Công ty Mekong Capital Page 2 of 8

1. Giới thiệu

1.1 Hạn chế là gì?

Một « Hạn chế » là bất kể yếu tố gì ngăn cản việc đạt được mục tiêu hoặc một cấp độ xác định nào đó

trong hệ thống của một công ty. Một sự hạn chế có thể được nhìn nhận như một điểm nút cổ chai có

hệ thống, nó có ảnh hưởng quyết định đến công suất tối đa của một hệ thống sản xuất.

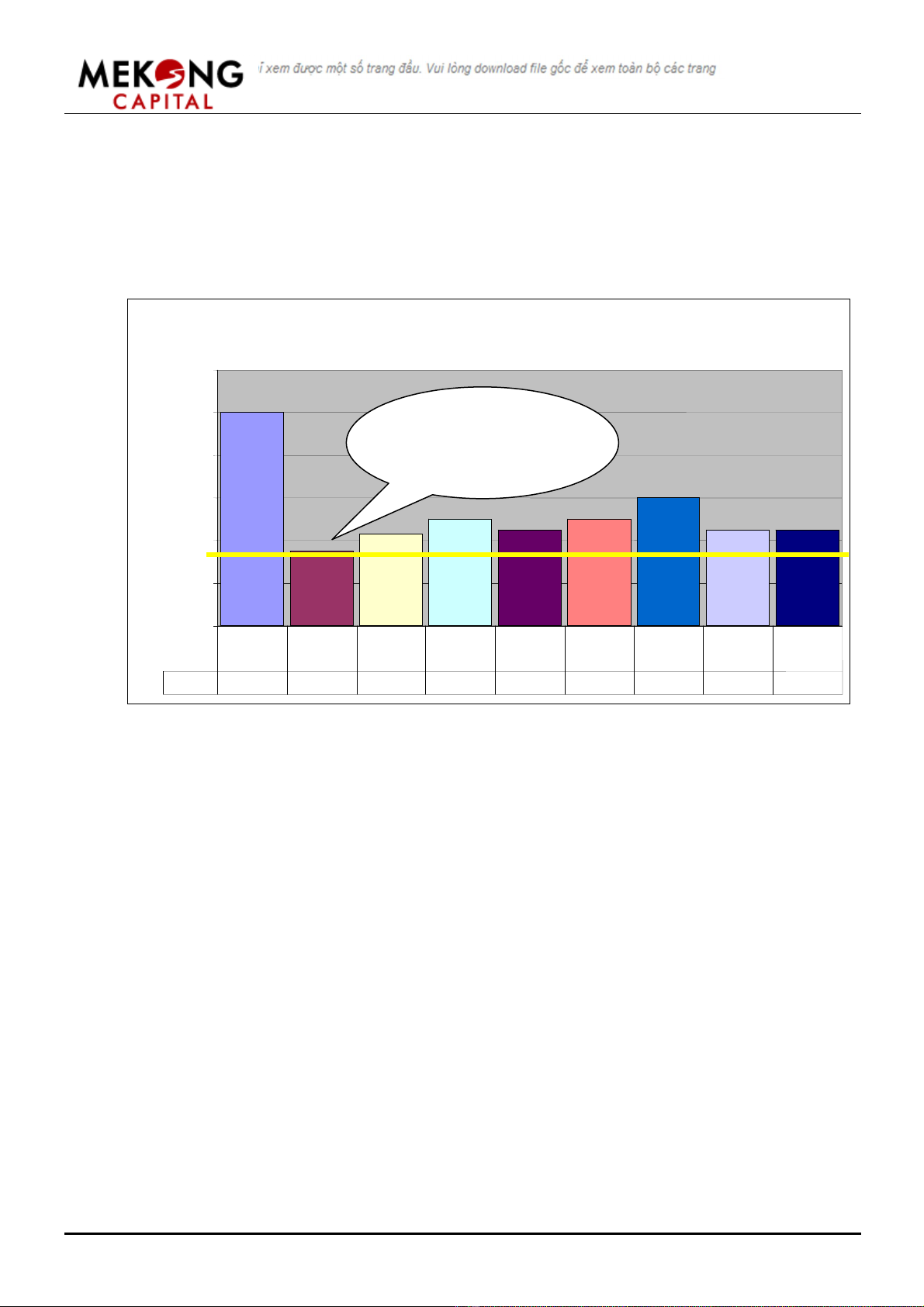

Hình 1: Công đoạn Cắt chính là “Sự hạn chế” quyết định sự hiệu quả hay không của cả hệ thống sản

xuất

Những sự hạn chế Nội Bộ so với Bên Ngoài

Những sự hạn chế có thể là đến từ bên trong nội bộ công ty (Đó là những điều nằm trong tầm kiểm

soát hoặc có thể thay đổi dễ dàng của công ty) hoặc đến từ bên ngoài (Sự hạn chế mà công ty không

có khả năng trực tiếp kiểm soát ngay nhưng cũng có thể được giải quyết thông qua các hành động chủ

động được thực hiện trong tầm trung hoặc dài hạn).

Các hạn chế Nội Bộ có thể bao gồm:

• Công suất của máy móc hoặc công đoạn sản xuất cụ thể nào đó dưới mức yêu cầu

• Giới hạn về chính sách trả lương hoặc môi trường làm việc trong công ty làm hạn chế những khả

năng của công ty có thể tuyển dụng và giữ được những nhân sự giỏi;

• Các điểm nút cổ chai trong quá trình sản xuất;

• Hạn chế về năng lực của đội ngũ quản lý sản xuất để quản lý các qui trình sản xuất;

• Hạn chế về năng lực của đội ngũ làm Kế hoạch để quản lý và xây dựng các kế hoạch phân bổ nguồn

lực sản xuất một cách hiệu quả;

• Những sự nhận thức chủ quan và không có cơ sở số liệu thực tế của những người quản lý về công

suất tối đa của hệ thống sản xuất.

Các hạn chế Bên Ngoài có thể bao gồm:

• Sự không sẵn có của các vật tư phù hợp cho sản xuất ở trên thị trường;

• Sự không sẵn có của lực lượng lao động hoặc nhân sự quản lý đáp ứng với yêu cầu của công ty tại

địa bàn cụ thể mà công ty đang hoạt động;

• Sự thiếu nhận thức của thị trường đối với các thương hiệu sản phẩm của công ty;

• Hạn chế các cơ hội để thiết lập hệ thống kênh phân phối cho các sản phẩm của công ty.

Công su

ấ

t sản xu

ấ

t

0

200

400

600

800

1000

1200

Chi

tiết/

giờ

Công suất 1000 350

430

500

450

500

600 450

450

CưaCắt Chà Khoan Bo Sơn

Hoàn

thiện Bao bì

Lắp ráp

Công suất thực tế của cả

hệ thống sản xuất chính

là công suất của công

đoạn Cắt

Giới thiệu về “Lý Thuyết của Những Sự Hạn Chế” – Công ty Mekong Capital Page 3 of 8

Những sự hạn chế điển hình

Hầu hết các công ty sẽ có thể có một bộ phận hay công đoạn có năng lực kém hơn so với các công đoạn

khác và có tác động làm hạn chế kết quả hoạt động chung của toàn bộ công ty. Ví dụ:

• Hạn chế nằm ở Phòng Kinh doanh - một công ty có thể hoạt động dưới 50% công suất sản xuất

thực tế vì năng lực yếu kém của Phòng kinh doanh;

• Hạn chế ở khâu quản lý sản xuất - một công ty có thể có đủ năng lực công suất sản xuất và khả

năng về kinh doanh để đạt được những mục tiêu doanh thu cao hơn nhưng không thể thực hiện

được bởi vì đội ngũ quản lý sản xuất không có đủ năng lực quản lý để theo kịp được tốc độ thay đổi

tăng sản lượng hoặc tính đa dạng hoá sản phẩm mà thường xuyên để xảy ra và làm phát sinh trầm

trọng hơn các vấn đề như sự gia tăng phế phẩm và giao hàng trễ hẹn. Chúng tôi nhận thấy đây là

vấn đề thường xảy ra và khá phổ biến ở các công ty sản xuất tư nhân vừa và nhỏ ở Việt Nam với

một nguyên nhân chủ yếu là do thiếu nhân lực có năng lực tại các vị trí quản lý sản xuất then chốt;

• Hạn chế về công suất sản xuất - Một công ty sản xuất có thể không đạt được mức sản lượng như

mong đợi vì lý do thiếu thiết bị máy móc hoặc có sự hạn chế về công suất tại một công đoạn cụ thể

nào đó trên dây chuyền, cho dù là năng lực của các bộ phận hoặc công đoạn khác trong công ty

đều có thể đáp ứng được mục tiêu tăng sản lượng đó;

• Hạn chế tại bộ phận Nhân lực – Yếu tố chính quyết định mức độ tăng trưởng của một công ty có

thể là nằm ở khả năng tuyển dụng và giữ chân được những người có kỹ năng chuyên môn giỏi và

năng lực quản lý tốt. Trong những trường hợp như vậy thì yếu tố hạn chế sẽ nằm ở khâu quản lý

Nhân lực. Và theo chúng tôi, đây cũng thường là những yếu tố hạn chế rất thường xảy ra tại các

công ty tư nhân ở Việt Nam;

• Kế hoạch sản xuất – Khả năng lập kế hoạch sản xuất của một công ty có thể là một yếu tố hạn

chế tiềm ẩn trong những trường hợp mà bản kế hoạch sản xuất được lập ra và chuyển tới bộ phận

triển khai sản xuất nhưng không tính đến việc phải tận dụng được các nguồn lực sản xuất sẵn có

của công ty một cách tốt nhất. Ví dụ, công ty có thể vội vàng triển khai một loạt các đơn hàng mẫu

trong một khoảng thời gian rất hạn chế đã gây gián đoạn đến lịch sản xuất nói chung và tiến độ sản

xuất của dây chuyền và do đó làm giảm sản lượng đầu ra của toàn bộ nhà máy;

• Hạn chế về tài chính – Đối với một số công ty thì yếu tố hạn chế chính có thể nằm ở sự khó tiếp

cận với các nguồn tài chính hỗ trợ cho vốn lưu động hoặc để đầu tư mua sắm các trang thiết bị máy

móc.

1.2 Lý Thuyết của Những Sự Hạn Chế là gì?

Lý Thuyết Của Những Sự Hạn Chế (TOC) là phương pháp cải tiến qui trình theo cách tiếp cận hệ thống

dựa trên một lý thuyết là mỗi một hệ thống sẽ có một mục tiêu và hệ thống đó bao gồm nhiều các hoạt

động được gắn kết với nhau, một hoạt động nào đó trong hệ thống sẽ là một sự hạn chế đối với toàn bộ

các hoạt động còn lại. Ví dụ, mục tiêu của một công ty có thể là đạt được mức lãi ròng tối ưu, công ty

có nhiều qui trình sản xuất kinh doanh và một trong số những qui trình đó đóng vai trò then chốt nhưng

lại có năng lực hạn chế và do đó sẽ trở thành “sự hạn chế” và là lý do không đạt được mục tiêu lãi ròng

của toàn bộ công ty.

Các chi phí gia tăng xảy ra do sự bất cân bằng công suất trong hệ thống

Các chi phí gia tăng xảy ra khi có sự bất cân bằng đáng kể giữa công suất của các công đoạn khác nhau

trong cùng một hệ thống. Nguyên nhân là do các công đoạn có công suất lớn hơn không được sử dụng

hết công suất, dẫn đến các chi phí khấu hao bất hợp lý, chi phí nhân công và chi phí hoạt động khác đi

kèm với các công đoạn đó cao làm cho tổng mức chi phí luôn ở mức cao. Thêm vào đó, nếu ở công ty có

mô hình sản xuất “Thúc đẩy” (Push) thì sự bất cân bằng về công suất thường gây ra lượng bán thành

phẩm rất lớn trên chuyền và dễ dàng dẫn đến sự tăng cao về chi phí tài chính và phế phẩm.

Giảm thiểu “sự hạn chế” lớn nhất sẽ cho kết quả lớn nhất

Một ý tưởng quan trọng nhất đằng sau “Lý Thuyết của Những Sự Hạn Chế” đó là bằng việc xác định ra

và giải quyết được điểm hạn chế lớn nhất trong một hệ thống sẽ tạo điều kiện cho tất cả các công đoạn

khác có khả năng hoạt động với một công suất cao hơn. Kết quả là công ty sẽ đạt được sản lượng cao

hơn từ đó sẽ làm giảm mức chi phí cố định trên đầu sản phẩm (khấu hao, nhân công, chi phí sản xuất

chung) và đạt được doanh số cao hơn.

Chính vì lẽ đó, một công ty nếu áp dụng “Lý Thuyết của Những Sự Hạn Chế” sẽ giành sự ưu tiên giải

quyết bất kể vấn đề gì được xác định là một sự hạn chế đáng kể đối với công việc sản xuất kinh doanh

bởi vì đó là sẽ là yếu tố chủ chốt có tác động tích cực lớn nhất đối với kết quả kinh doanh nếu so sánh

với các khả năng cải tiến khác. Một nguyên tắc tương tự cũng có thể được áp dụng tại một bộ phận

hoặc quá trình cụ thể nào đó trong công ty để cải thiện năng lực nội bộ.

Giới thiệu về “Lý Thuyết của Những Sự Hạn Chế” – Công ty Mekong Capital Page 4 of 8

Nguồn gốc của “Lý Thuyết của Những Sự Hạn Chế”

“Lý Thuyết của Những Sự Hạn Chế” lần đầu tiên được miêu tả bởi Tiến sỹ Eliyahu M. Goldratt trong

cuốn Tiểu thuyết của ông có tựa đề là “Mục Tiêu”, cuốn sách được xuất bản lần đầu năm 1984. Sau đó

ông chính thức giới thiệu lý thuyết này một cách chi tiết hơn ở trong cuốn sách cùng tên “Lý Thuyết của

Những Sự Hạn Chế” và xuất bản rộng khắp từ năm 1990.

2. Những lợi ích chính khi áp dụng TOC

2.1 Tăng doanh thu

Giả sử có nhiều nhu cầu cung cấp sản phẩm trên thị trường thì bằng cách giảm thiểu những hạn chế

đáng kể trong hệ thống, công ty có thể đạt được doanh thu cao hơn nhờ tăng sản lượng.

2.2 Giảm chi phí trên đơn vị sản phẩm

Nếu hầu hết các qui trình hoặc bộ phận trong công ty không được tận dụng hoạt động tối đa công suất,

thì có nghĩa là các chi phí cố định đi kèm với các qui trình và bộ phận đó đã không được sử dụng một

cách có hiệu quả. Khi tổng mức doanh thu của công ty tăng nhờ vào việc loại bỏ các yếu tố hạn chế

đáng kể, thì chi phí cố định có thể được phân bổ cho số lượng sản phẩm lớn hơn do đó chi phí cố định

trên một đơn vị sản phẩm thành phẩm sẽ giảm đi.

Ngoài ra còn có nhiều loại chi phí tiềm ẩn khác do Những Sự Hạn Chế đáng kể gây ra. Ví dụ thời gian

lãng phí mà các cấp quản lý phải bỏ ra để giải quyết những hậu quả do Những Sự Hạn Chế gây ra hoặc

lãng phí do sản xuất dư thừa tại các công đoạn trước của công đoạn bị hạn chế.

2.3 Giao hàng đúng hẹn

Thông thường công đoạn hoặc qui trình mà được xác định là bị giới hạn sẽ rất khó kiểm soát và khó dự

đoán được so với các qui trình hoặc công đoạn khác trong hệ thống. Chính vì lẽ đó mà vấn đề giao hàng

chậm trễ sẽ thường xảy ra tại công đoạn bị hạn chế. Do vậy, việc loại bỏ những sự hạn chế tại công

đoạn hoặc qui trình sẽ mang lại kết quả là giảm nguy cơ giao hàng trễ, rút ngắn tổng thời gian sản xuất

và dễ dàng dự đoán năng lực qui trình hơn.

2.4 Phân bổ thời gian của ban lãnh đạo hợp lý mang lại hiệu quả cao

nhất

Bằng việc tập trung thời gian vào để giải quyết những công đoạn bị hạn chế đáng kể cũng chính là sự

tập trung của ban lãnh đạo để giải quyết bất kể vấn đề gì với mục đích mang lại những ảnh hưởng tích

cực cao nhất cho sự thành công của công ty, chí ít thì cũng là cho những mục tiêu ngắn hạn.

3. “Năm bước tập trung” của TOC

Dưới đây là “Năm bước tập trung” để giải quyết những sự hạn chế đã được miêu tả chi tiết trong cuốn

sách “Lý Thuyết Của Những Sự Hạn Chế”.

3.1 Bước 1: Xác định những hạn chế của hệ thống

Một công ty hoặc một hệ thống cũng giống như một chuỗi dây xích, vì vậy nếu mục tiêu là làm tăng sức

tải của cả dây xích thì việc gia cường bất kỳ một mắt xích nào ngoại trừ mắt xích có sức tải kém nhất sẽ

được coi là lãng phí về mặt thời gian và công sức.

Để xác định được điểm hạn chế đó, công ty nên tìm cách để đo lường được công suất thực của mỗi công

đoạn sau đó theo dõi sản lượng trên công suất để xác định xem công đoạn nào đang có tỉ lệ hữu dụng

cao nhất và công đoạn nào có công suất thấp nhất.

Giới thiệu về “Lý Thuyết của Những Sự Hạn Chế” – Công ty Mekong Capital Page 5 of 8

3.2 Bước 2: Quyết định cách để Khai Thác những hạn chế của hệ

thống

Một khi sự hạn chế đã được xác định, bước tiếp theo sẽ là xác định các yếu tố chủ chốt quyết định công

suất của công đoạn đó và tìm cách nào để điều chỉnh các yếu tố đó nhằm làm tăng công suất của công

đoạn. Ví dụ: các yếu tố tạo nên sự hạn chế đó có thể là do thiếu máy móc, thiết bị, tốc độ máy chạy,

lượng thời gian máy ngưng do công việc bảo trì kém, thiếu các công cụ cần thiết hoặc vật tư thay thế,

vv.

3.3 Bước 3: Ràng buộc tất cả những vấn đề khác với quyết định trên

Ở giai đoạn này, việc tập trung giải quyết điểm hạn chế là ưu tiên số một. Điều đó bao gồm cả việc

vượt qua cả những xúc cảm và những sự ngộ nhận chủ quan của những người quản lý làm ngăn cản

tiến trình loại bỏ sự hạn chế. Theo đó, sự lãnh đạo quyết đoán của người đứng đầu công ty là rất cần

thiết ở giai đoạn này để loại bỏ bất kỳ sự cản trở nội bộ nào đối với việc giải quyết vấn đề.

3.4 Bước 4: Mở rộng công suất của công đoạn bị hạn chế

Công suất của công đoạn bị hạn chế cần phải được nâng lên bằng với công suất của công đoạn hạn chế

tiếp theo gần nhất của hệ thống để giải toả điểm nút cổ chai. Thậm chí nâng lên tới mức đạt công suất

tương đương với công suất mục tiêu của cả hệ thống nếu có thể.

3.5 Bước 5: Nếu điểm hạn chế được giải toả, quay trở lại bước 1

nhưng Phòng Ngừa Sự Trì Trệ

Lý thuyết của những sự hạn chế là một qui trình cải tiến liên tục. Khi một sự hạn chế đã được giải toả

(Mắt xích yếu nhất của chuỗi đã được gia cường) thì đồng thời một điểm hạn chế khác sẽ lại xuất hiện

(mắt xích yếu khác). Do đó, nhóm thực hiện lại phải quay trở lại bước 1 để tiếp tục vòng cải tiến để giải

toả những sự hạn chế khác trong hệ thống.

4. Mô hình Cái Trống-Vật đệm-Sợi dây (DBR)

4.1 Khái niệm về mô hình DBR

Mô hình DBR là một phương pháp để nhận dạng và khắc phục những điểm hạn chế trong hệ thống sản

xuất. Nó sử dụng công cụ Sơ đồ qui trình (một công cụ cải tiến qui trình rất quen thuộc) để xác định

các điểm hạn chế và sau đó áp dụng các giải pháp giải toả chúng.

Mô hình DBR chỉ ra cho ta biết rằng một nhà máy sản xuất chỉ có thể tạo ra một sản lượng tối ta bằng

với sản lượng mà phần nguồn lực bị hạn chế (hay công đoạn có công suất thấp nhất) trong nhà máy đó

cho phép. Có thể miêu tả các nguồn lực hạn chế đó bằng các thuật ngữ đời thường như sau:

• Cái trống (Drums) – Phần nguồn lực bị hạn chế đó được coi như là cái trống, tiếng kêu của nó

(tức là nhịp độ của tiếng trống) quyết định nhịp độ sản xuất của các chu trình còn lại trong hệ

thống sản xuất.

• Tiếng trống (Drumbeat) – Đầu ra của một công đoạn bị hạn chế được ví như những tiếng trống,

nó quyết định nhịp độ hoà theo của các công đoạn khác. Đồng thời, tiếng trống có tác dụng báo

hiệu cho công đoạn trên biết sắp phải sản xuất cái gì để đáp ứng và báo cho công đoạn sau biết sắp

nhận được cái gì.

• Sợi dây (Rope) - Những giới hạn và ràng buộc cần thiết áp dụng cho các công đoạn phía trước

công đoạn bị hạn chế để ngăn ngừa tình trạng các bán thành phẩm tập trung dồn xuống công đoạn

bị hạn chế nhưng không được xử lý kịp gây quá tải và ứ đọng trên chuyền. Ví dụ, việc sử dụng một

lịch sản xuất phù hợp có tác dụng làm cầu nối ràng buộc giữa công đoạn bị hạn chế về công suất

với khâu giao phát vật tư (công đoạn đầu) để đảm bảo rằng các nguyên phụ liệu không được đưa

vào sản xuất với nhịp độ và tần suất mau hơn nhịp độ và tần xuất sản xuất tại công đoạn bị hạn

chế có thể xử lý (xem Hình 2). Mục đích của việc này là để ngăn ngừa sự quá tải mức tồn kho cộng

dồn của các bán thành phẩm trên chuyền ngoại trừ những mức tồn kho bán thành phẩm có chủ

định đã được xác định cho công đoạn bị hạn chế.

• Vật đệm (Buffer) - Một số lượng bán thành phẩm cần thiết luôn được duy trì sẵn sàng cho đầu

vào của công đoạn bị hạn chế. Đây là giải pháp phù hợp nhằm tối đa hoá sự tận dụng công suất sản

xuất của công đoạn bị hạn chế bởi vì công đoạn này quyết định sản lượng đầu ra của toàn bộ hệ

thống sản xuất. Tuy nhiên, ở một chừng mực nào đó, quan điểm này trái ngược với các nguyên tắc

của phương pháp sản xuất Lean vì Lean xác định rằng bất kỳ một sự tồn trữ bán thành phẩm nào

trên chuyền đều được coi là lãng phí và cần phải tìm cách để loại bỏ tới mức độ có thể.

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)