Tuyển tập Hội nghị Khoa học thường niên năm 2015. ISBN 978-604-82-1710-5

241

ỨNG DỤNG MÔ HNH ĐIỂM SỐ Z

TRONG VIỆC PHÂN TÍCH, ĐÁNH GIÁ RỦI RO TÍN DỤNG

CỦA CÁC NGÂN HÀNG THƯƠNG MẠI

Đng Th Minh Thy1, Mai Th Phưng2

1Đi hcThy li, email:thuydangminh@tlu.edu.vn

2Đi hcThy li, email:phuongmai.ftu07@gmail.com

1. GIỚI THIỆU CHUNG

Rủi ro tín dụng (RRTD) là thuộc tính vốn

có của hoạt động cho vay, phát sinh trong

trường hp việc thanh toán b trì hoãn hoc tệ

hơn là mất khả năng thanh toán. Đây là loại

hình rủi ro có khả năng mang lại những tổn

thất không nhỏ cho các Ngân hàng thương

mại. Chính vì vậy, quản tr RRTD là một việc

làm thường xuyên và tối quan trọng đối với

hệ thống ngân hàng. Để hoạt động quản tr

rủi ro đạt đưc hiệu quả, các hoạt động trong

quy trình cần phải đưc thực hiện một cách

toàn diện và sâu sát, trong đó có hoạt động

phân tích, đánh giá RRTD. Đây là quá trình

đánh giá khách hàng về các điều kiện vay

vốn và hoàn trả n vay, trên cơ sở đó ra quyết

đnh cho vay và giám sát các khoản vay. Mục

đích của phân tích RRTD là nhằm hạn chế

thông tin bất cân xứng, đánh giá đúng thực

trạng rủi ro của khách hàng, xác đnh đúng

nhu cầu vay của khách hàng và đưa ra quyết

đnh chính xác về việc có cho vay hay không.

Các mô hình phân tích RRTD rất đa dạng

bao gồm các mô hình phản ánh về mt đnh

tính – còn gọi là phương pháp chất lưng,

phương pháp chủ quan, phương pháp chuyên

gia hay phương pháp truyền thống và các mô

hình phản ánh về mt đnh lưng.

Trong phạm vi nghiên cứu này, tác giả chỉ

đề cập đến một mô hình phân tích đnh lưng

đó là mô hình điểm số Z của E.I.Altman với

ý tưởng ban đầu là để cho điểm tín dụng đối

với công ty sản xuất của Mỹ.

2. PHƯƠNG PHP NGHIÊN CU

- Khảo cứu các phương pháp phân tích,

đánh giá rủi ro tín dụng

- Lựa chọn mô hình lý thuyết nền tảng

- Thu thập các số liệu đầu vào của mô hình

- Phân tích và x lý số liệu

- Đưa các các kết luận và kiến ngh.

3. KT QU NGHIÊN CU

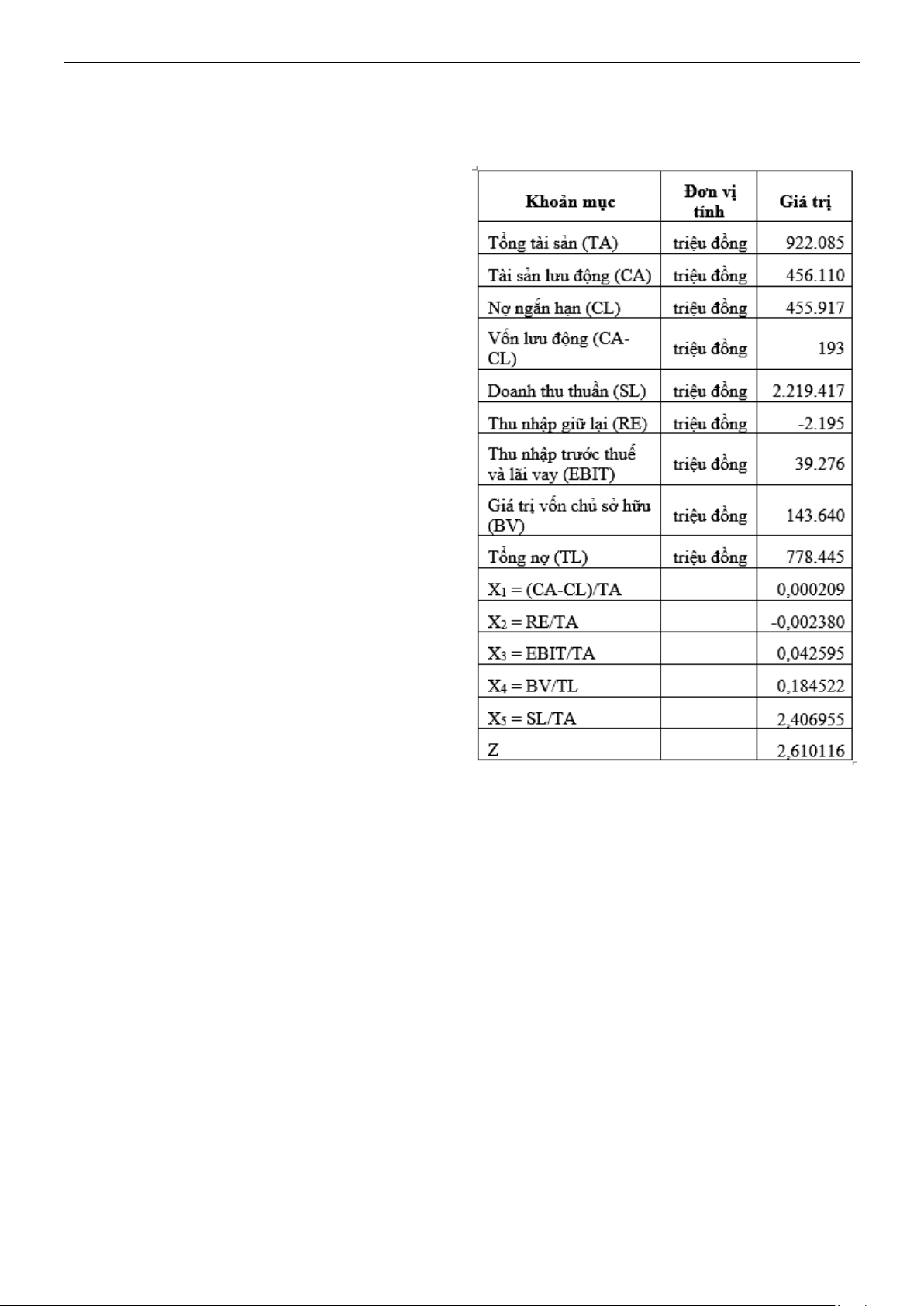

3.1. Mô hình điểm số Z của E.I.Altman

Đại lưng Z là thước đo tổng hp để

phân loại RRTD đối với người vay và phụ

thuộc vào:

+ Tr số của các chỉ số tài chính của người

vay (Xj).

+ Tầm quan trọng của các chỉ số này trong

việc xác đnh xác suất vỡ n của người vay

trong quá khứ.

Từ đó, Altman đi đến mô hình cho điểm

như sau:

Đối với doanh nghiệp đã cổ phần hoá,

thuộc ngành sản xuất:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + X5

Nếu Z > 2,99: doanh nghiệp nằm trong

vng an toàn, chưa có nguy cơ phá sản.

Nếu 1,8 < Z < 2,99: doanh nghiệp nằm trong

vng cảnh báo, có thể có nguy cơ phá sản.

Nếu Z <1,8: doanh nghiệp nằm trong vng

nguy hiểm, nguy cơ phá sản cao.