Trang 1

L I M Đ UỜ Ở Ầ

Trong n n kinh t th tr ng hi n nay, xu th c nh tranh là t t y u. B t kỳ m tề ế ị ườ ệ ế ạ ấ ế ấ ộ

DN nào cũng c n quan tâm đ n nhu c u th tr ng đang và c n s n ph m gì? Vì v yầ ế ầ ị ườ ầ ả ẩ ậ

các DN c n quan tâm và ph n đ u s n xu t s n ph m đ thõa mãn nhu x u th tr ngầ ấ ấ ả ấ ả ẩ ể ầ ị ườ

và s n ph m đó ph i có ch t l ng cao nh t v i giá thành th p đ thu l i nhu nả ẩ ả ấ ượ ấ ớ ấ ể ợ ậ

nhi u nh t. Mu n v y DN ph i t ch c và qu n lý ho t đ ng s n xu t kinh doanh.ề ấ ố ậ ả ổ ứ ả ạ ộ ả ấ

Quá trình s n xu t kinh doanh c a DN s b gián đo n và không th th c hi nả ấ ủ ẽ ị ạ ể ự ệ

đ c n u thi u nguyên v t li u vì trong các ngu n l c c a DN nguyên v t li u là y uượ ế ế ậ ệ ồ ự ủ ậ ệ ế

t đ u vào và là y u t c b n c a s n xu t c u thành nên s n ph m. Đ quá trìnhố ầ ế ố ơ ả ủ ả ấ ấ ả ẩ ể

s n xu t đ c đ u đ n DN ph i có k ho ch mua và d tr v t li u m t cách h p lý,ả ấ ượ ề ặ ả ế ạ ự ữ ậ ệ ộ ợ

ph i đ m b o cung c p v t li u đ y đ , k p th i c v s l ng và ch t l ng.ả ả ả ấ ậ ệ ầ ủ ị ờ ả ề ố ượ ấ ượ

Mu n có đ c các thông tin kinh t c n thi t đ ti n hành phân tích và đ ra các bi nố ượ ế ầ ế ể ế ề ệ

pháp qu n lý đúng,k p th i nhu c u nguyên v t li u cho s n xu t, s d ng nguyên v tả ị ờ ầ ậ ệ ả ấ ử ụ ậ

li u ti t ki m có l i nh t thì DN c n ph i t ch c công tác k toán nguyên v t li u.ệ ế ệ ợ ấ ầ ả ổ ứ ế ậ ệ

Qua th i gian th c t p t i công ty TNHH Đinh Phát, v i nh ng ki n th c thuờ ự ậ ạ ớ ữ ế ứ

nh n đ c t i tr ng và s h ng d n, ch b o t n tình cu cô giáo Lê Th M Kimậ ượ ạ ườ ự ướ ẫ ỉ ả ậ ả ị ỹ

cùng các anh ch k toán em nh n th y công tác k toán nguyên v t li u có t m quanị ế ậ ấ ế ậ ệ ầ

tr ng l n v i m i DN s n xu t kinh doanh. B i v y em đã ch n đ tài k toán nguyênọ ớ ớ ỗ ả ấ ở ậ ọ ề ế

v t li u làm đ tài cho báo cáo th c t p t ng h p c a mình.ậ ệ ề ự ậ ổ ợ ủ

Báo cáo th c t p c a em g m 3 ph n:ự ậ ủ ồ ầ

Ph n I : ầGi i thi u khái quát chung v công ty TNHH Đinh Phát.ớ ệ ề

Ph n II :ầ Th c hành ghi s k toán.ự ổ ế

Phân III : M t s ý ki n nh n xét v hình th c k toán áp d ng tai công ty vàộ ố ế ậ ề ứ ế ụ

các hình th c k toán còn l i.ứ ế ạ

Bình Đ nh,ngày 01 tháng 08 năm 2010ị

Sinh viên th c t pự ậ

Đ ng Th Ki u Trangặ ị ề

Trang 2

PH N IẦ

GI I THI U KHÁI QUÁT CHUNG V CÔNG TYỚ Ệ Ề

1.1.Qúa trình hình thành và phát tri n c a công ty TNHH Đinh Phát:ể ủ

1.1.1.l ch s hình thành c a công ty:ị ử ủ

1.1.1.1.khái quát chung v công ty:ề

*Tr s giao d ch:Công ty TNHH Đinh Phát ụ ở ị

*Đ a bàn ho t đ ng s n xu t kinh doanh:trong và ngoài t nh Bình Đ nhị ạ ộ ả ấ ỉ ị

*Đ a ch :Qu c l 1A Tân An-Thôn Liêm Tr c-Th Tr n Bình Đ nhị ỉ ố ộ ự ị ấ ị

*Mã s thu : 4100268657ố ế

*Đi n tho i:056 2211439ệ ạ Fax:056 3836227

1.1.1.2.Th i đi m thành l p công ty và các m c quan tr ng:ờ ể ậ ố ọ

Nh ng năm g n đây, v i n n kinh t đang phát tri n nh N c ta ,trong th i kỳữ ầ ớ ề ế ể ư ướ ờ

m c a kinh t th tr ng phát tri n đa d ng nhi u ngành ngh thì nhu c u v xd cở ử ế ị ườ ể ạ ề ề ầ ề ơ

s h t ng là r t l n và nghành XD là m t trong nh ng ngành chi m v trí quan tr ngở ạ ầ ấ ớ ộ ữ ế ị ọ

trong s nghi p phát tri n Đ t N c. Đ đáp ng nhu c u xd dân d ng, công nghi p,ự ệ ể ấ ướ ể ứ ầ ụ ệ

giao thông, th y l i, c s h t ng…ph c v cho xã h i,góp ph n phát tri n kinh tủ ợ ơ ở ạ ầ ụ ụ ộ ầ ể ế

Nhà N c thì hàng lo t các đ n v xây l p ra đ i trong đó có DNTN XD Đinh Phát.ướ ạ ơ ị ắ ờ

Đ n nay DN đã qua 9 l n thay đ i c c di n c a DN.ế ầ ổ ụ ệ ủ

DNTN XD Đinh Phát đ c thành l p tháng 12 năm 1994 v i s v n đi u l banượ ậ ớ ố ố ề ệ

đ u là 200.000.000 đ ng.ầ ồ

Qua 5 năm ho t đ ng ph n đ u đ n ngày 01 tháng 04 năm 1999 thì t m t DNạ ộ ấ ấ ế ừ ộ

đã phát tri n và đ i thành Công ty TNHH Đinh Phát theo quy t đ nh s : 32 GP/TLDNể ổ ế ị ố

do UBND t nh Bình Đ nh c p v i s v n đi u l lúc này là 865.000.000 đ ng.ỉ ị ấ ớ ố ố ề ệ ồ

V i s v n đi u l đó,sau m t th i gian ho t đ ng kinh doanh mang l i l iớ ố ố ề ệ ộ ờ ạ ộ ạ ợ

nhu n cho công ty và l i ích kinh t cho xã h i, góp ph n đóng góp vào NSNN. Đ nậ ợ ế ộ ầ ế

năm 2004 v n đi u l c a công ty đã tăng lên đáng k là 7.423.979.000 đ ng và đãố ề ệ ủ ể ồ

đ c s k ho ch đ u t cho pháp chuy n đ i NNKD theo gi y ch ng nh n ĐKKD ượ ở ế ạ ầ ư ể ổ ấ ứ ậ

Trang 3

s 043979 vào ngày 08 tháng 06 năm 2004. Đ n ngày 18 tháng 06 năm 2007, t ng số ế ổ ố

v n đi u l c a công ty đã lên đ n 15.031.979.000 đ ng.ố ề ệ ủ ế ồ

Đ n ngày 06 tháng 01 năm 2009 đã sáp nh p công ty TNHH Tân An theo sế ậ ố

ĐKKD 35032000908 c p ngày 06 tháng 12 năm 2006 vào công ty TNHH Đinh Phát vàấ

có s chuy n đ i NNKD v i nhi u ch c năng h n. V n đi u l c a công ty lúc nàyự ể ổ ớ ề ứ ơ ố ề ệ ủ

lên đ n 35.000.000.000 đ ng.ế ồ

NNKD c a công ty r t đa d ng. Ngoài vi c xd các công trình giao thông, th yủ ấ ạ ệ ủ

l i, các công trình dân d ng,thi công trang trí hoa viên, gia công c khí, xây l p đ ngợ ụ ơ ắ ườ

dây, tr m bi n áp công ty còn cho thuê máy móc thi t b và c khí ph c v cho thiạ ế ế ị ơ ụ ụ

công xây d ng, cho thuê kho, nhà x ng, văn phòng…Công ty còn kinh doanh mua bánự ưở

v t li u xây d ng và thi t b đi n dân d ng, công nghi p, mua bán xăng, d u, khí gaậ ệ ự ế ị ệ ụ ệ ầ

hóa l ng, kinh doanh v n t i b ng ô tô.ỏ ậ ả ằ

Bên c nh đó công ty còn liên k t v i Công ty CP xây l p an Nh n thành l pạ ế ớ ắ ơ ậ

Công ty CP đ u t h t ng Khu công nghi p Nh n hòa,l iên k t v i Công ty TNHHầ ư ạ ầ ệ ơ ế ớ

XD Đ c Anh thành l p công ty CP Tiên thu n.ứ ậ ậ

V i s m r ng NNKD, công ty đã và đang nh n th u nhi u công trình có giá trớ ự ở ộ ậ ầ ề ị

nh :ư

Đ ng Quy Nh n-Nh n h iườ ơ ơ ộ

C u Hà Thanh 4ầ

Câu l c b thi u nhi huy n An Nh nạ ộ ế ệ ơ

Đ ng tr c trung tâm đ n xã Nh n Lýườ ụ ế ơ

Khu dân c phía đông đ ng Đi n Biên Phư ườ ệ ủ

Đ ng tr c khu kinh t Nh n H i thu c gói th u 11,gói th u 14...ườ ụ ế ơ ộ ộ ầ ầ

T m t DN nh v i v n đ u t ít qua nhi u năm phát tri n v i nhi u công s cừ ộ ỏ ớ ố ầ ư ề ể ớ ề ứ

đóng góp c a các nhân viên trong công ty mà hi n nay đã tr thành m t công ty l nủ ệ ở ộ ớ

m nh h n nhi u.ạ ơ ề

1.1.2.Quy mô hi n t i c a công ty:ệ ạ ủ

Trang 4

-V v n: V n đi u l c a công ty là 35.000.000.000 đ ngề ố ố ề ệ ủ ồ

-V lao đ ng: Công ty có t ng th là 168 ng i,c th :ề ộ ổ ể ườ ụ ể

+ nhân viên văn phòng: 26 ng iườ

+ nhân viên lái xe: 72 ng iườ

+ th kho: 10 ng iủ ườ

+ k thu t công trình: 20 ng iỹ ậ ườ

+ c khí s a ch a: 40 ng iơ ử ữ ườ

Công ty làm theo hình th c khoán lao đ ng nên s l ng lao đ ng thi công côngứ ộ ố ượ ộ

trình c a công ty nhi u hay ít tùy thu c vào công trình l n hay nh .ủ ề ộ ớ ỏ

Có th x p công ty vào lo i hình Doanh nghi p l n.ể ế ạ ệ ớ

1.1.3. K t qu kinh doanh c a công ty và đóng dóp vào NSNN: ế ả ủ

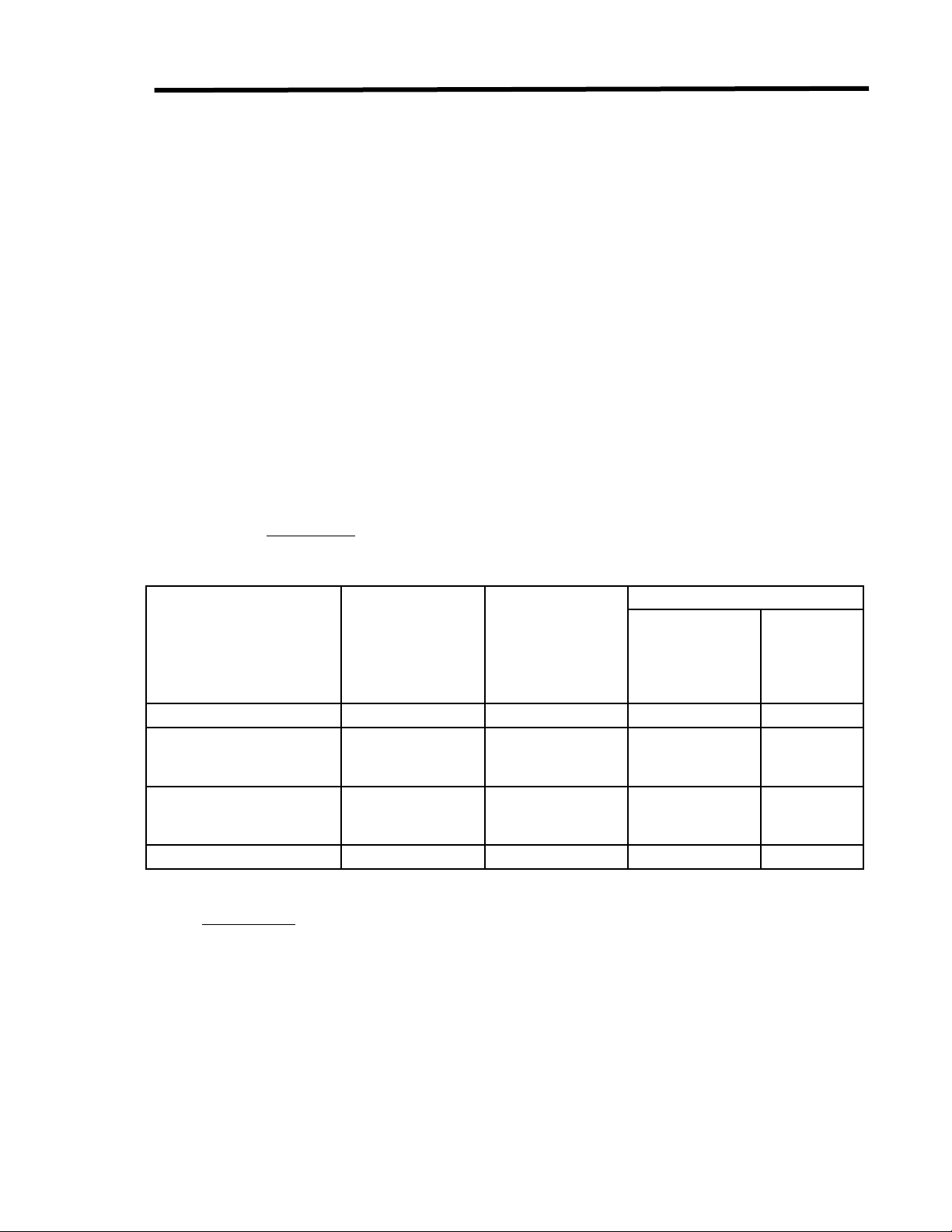

B ng 1.1: ảB ng tình hình k t qu kinh doanh qua các nămả ế ả

ĐVT:Đ ngồ

Ch tiêuỉ

Năm 2008

Năm 2009

Chênh l chệ

Tuy t đ iệ ố

T ngđươ

iố

(%)

Doanh thu 24.053.723.830 31.988.605.510 7.934.881.680 133

LN k toán tr cế ướ

thuế

362.164.035 431.795.850 69.631.815 119.23

Thu TNDN ph iế ả

n pộ

101.405.930 120.902.838 19.496.908 119.23

LN sau thuế260.758.105 310.893.012 50.134.907 119.23

(Trích t báo cáo k t qu ho t đ ng kinh doanh năm 2008,2009)ừ ế ả ạ ộ

Nh n xét: ậ Qua b ng s li u trên ta th y KQKD c a công ty tăng lên theo t ngả ố ệ ấ ủ ừ

năm. C th , doanh thu c a năm 2009 tăng 7.934.881.680 đ ng, t ng ng tăng 33%ụ ể ủ ồ ươ ứ

so v i năm 2008. Doanh thu tăng làm cho t ng s thu ph i n p vào NSNN tăngớ ổ ố ế ả ộ

19.496.980 đ ng, t ng ng tăng 19.23% so v i năm 2008. Nh v y t l l i nhu nồ ươ ứ ớ ư ậ ỷ ệ ợ ậ

và đóng góp vào NSNN tăng ch ng t công ty trong th i gian này kinh doanh có hi uứ ỏ ờ ệ

Trang 5

qu . Tuy nhiên v lâu dài đ c nh tranh v i các công ty khác trên th tr ng thì công tyả ề ể ạ ớ ị ườ

c n ph i c g ng nhi u h n n a.ầ ả ố ắ ề ơ ữ

1.2. Ch c năng và nhi m v c a công ty:ứ ệ ụ ủ

1.2.1. Ch c năng:ứ

Công ty TNHH Đinh Phát là công ty XD nên ch c năng ch y u c a công ty làứ ủ ế ủ

xây d ng, s a ch a các tuy n đ ng giao thông, th y l i, công nghi p, san ũi m tự ử ữ ế ườ ủ ợ ệ ặ

b ng, đào đ t, l p đá…đem l i nh ng s n ph m có ch t l ng cao có giá thành th pằ ấ ấ ạ ữ ả ẩ ấ ượ ấ

đ tìm ki m l i nhu n, t o uy tín v i khách hàng. T đó có th đ ng v ng trên thể ế ợ ậ ạ ớ ừ ể ứ ữ ị

tr ng góp ph n phát tri n đ a ph ng và đóng góp vào NSNNườ ầ ể ị ươ

1.2.2. Nhi m v :ệ ụ

-Kinh doanh đúng nghành ngh đã đăng kýề

-Th c hi n t t các h p đ ng đã ký k t v i ch đ u t .ự ệ ố ợ ồ ế ớ ủ ầ ư

-Tuân th theo qui đ nh c a pháp lu t v k toán th ng kê và ch u s ki m traủ ị ủ ậ ề ế ố ị ự ể

c a c quan Nhà N c có th m quy n liên quan.ủ ơ ướ ẩ ề

-Đăng ký thu , kê khai, n p thu và th c hi n các nghĩa v v i Nhà N c.ế ộ ế ự ệ ụ ớ ướ

-Đ m b o ch t l ng công trình.ả ả ấ ượ

-Tuân th theo qui đ nh c a Nhà N c v b o v tài nguyên môi tr ng, di tíchủ ị ủ ướ ề ả ệ ườ

l ch s văn hóa, tr t t an toàn xã h i và công tác phòng cháy ch a cháy.ị ử ậ ự ộ ữ

-Hàng năm trích 5% lãi ròng đ l p qu d tr b t bu c cho đ n m c b ngể ậ ỹ ự ữ ắ ộ ế ứ ằ

10% v n đi u l c a công ty.ố ề ệ ủ

-Nhi m v quan tr ng nh t là kinh doanh có lãi đem v l i nhu n cho công ty.ệ ụ ọ ấ ề ợ ậ

1.3. Đ c đi m ho t đ ng s n xu t kinh doanh c a công ty:ặ ể ạ ộ ả ấ ủ

1.3.1. Lo i hình kinh doanh và các hàng hóa, d ch v ch y u mà công ty đangạ ị ụ ủ ế

kinh doanh:

Công ty TNHH Đinh Phát là công ty XD nên kinh doanh các m t hàng XD. Cácặ

m t hàng s n xu t ch y u hi n nay c a công ty là công trình dân d ng, công nghi p,ặ ả ấ ủ ế ệ ủ ụ ệ

th y l i và h th ng c p thoát n c. Các s n ph m này ph i đ c l p d toán thi tủ ợ ệ ố ấ ướ ả ẩ ả ượ ậ ự ế

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)