CHƯƠNG 5- CHỨNG

TỪ,

SỔ KẾ TOÁN VÀ KIỂM

KÊ

04/14/25

1

MỤC TIÊU

Hiểu được khái niệm và ý nghĩa của chứng từ kế toán, sổ kế toán và

kiểm kê;

Phân loại được chứng từ kế toán và thực hiện được quy trình lập, luân

chuyển chứng từ trong một đơn vị toán;

Hiểu được quy trình ghi sổ và có thể ghi chép những loại sổ kế toán

đơn giản;

Thực hiện được công việc kiểm kê và đối chiếu kết quả kiểm kê với số

liệu trên sổ kế toán.

04/14/25 2

NỘI DUNG

04/14/25 3

CHỨNG TỪ KẾ TOÁN

04/14/25 4

1.1 KHÁI NIỆM VÀ Ý NGHĨA CỦA CHỨNG

TỪ

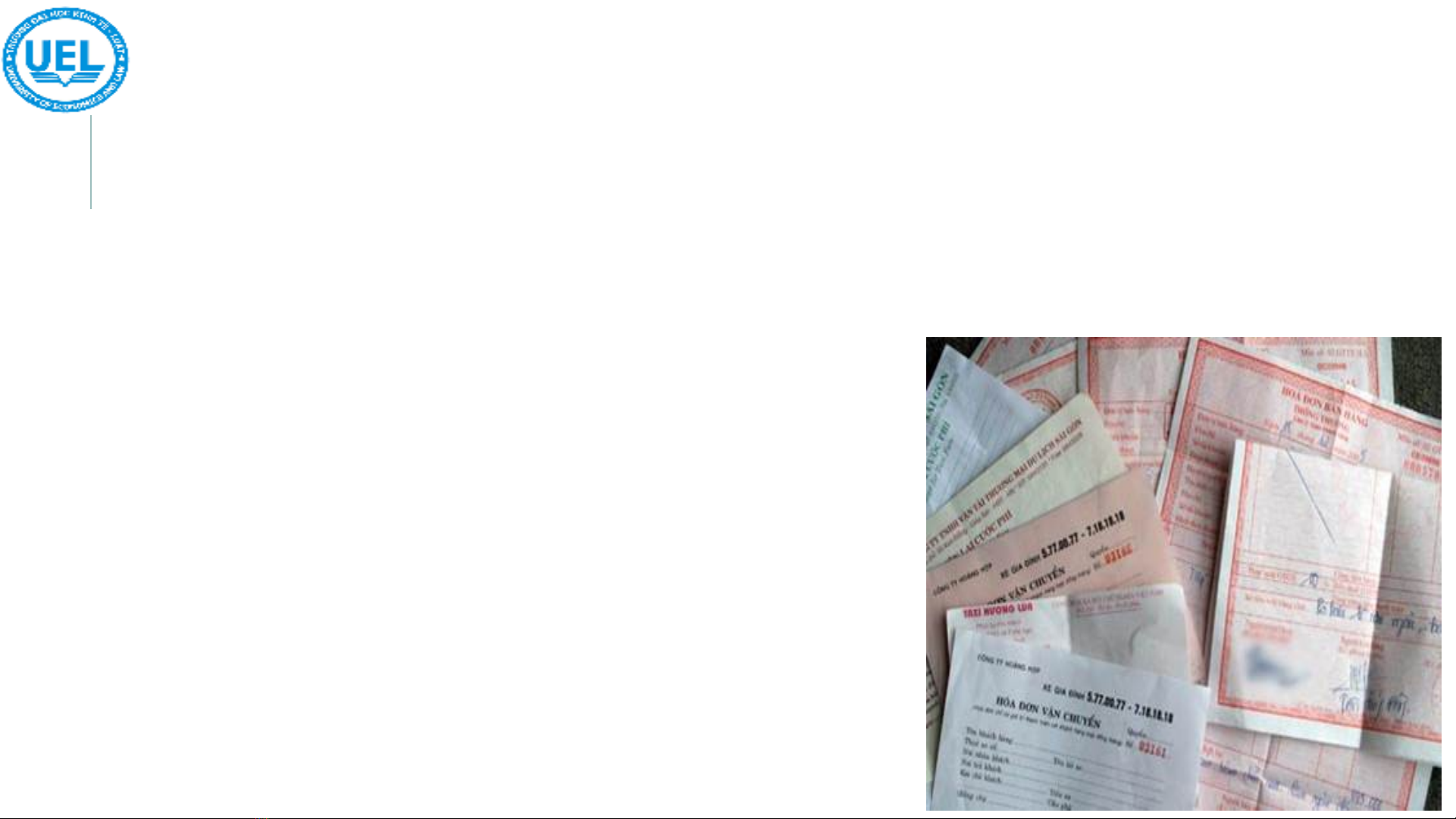

KHÁI NIỆM

Chứng từ kế toán là những giấy tờ và vật

mang tin phản ánh nghiệp vụ kinh tế, tài

chính đa? phát sinh và đã hoàn thành, làm

căn cứ ghi sổ kế toán.

04/14/25 5