CH NG IVƯƠ

PHÂN TÍCH D AN ĐÂU T Ư Ư

THEO SUÂT THU L I Ơ

MÔN H C: QU N LÝ DOANH NGHI PỌ Ả Ệ

Giang viên: Th.S. Huynh Bao Tuân 1

N I DUNGỘ

So sanh ph ng pháp phân tich ươ

d an đâu t theo PW & IRRư ư

So sanh nhiêu d an băng PP IRR ư

So sanh căp ph ng an theo IRR ươ

Ph ng phap phân tich d an ươ ư

đâu t theo suât thu l i nôi tai ư ơ

Các ph ng phap phân tich d an đâu t ươ ư ư

Suât thu l i ơ

Suât thu l i nôi tai ơ

2

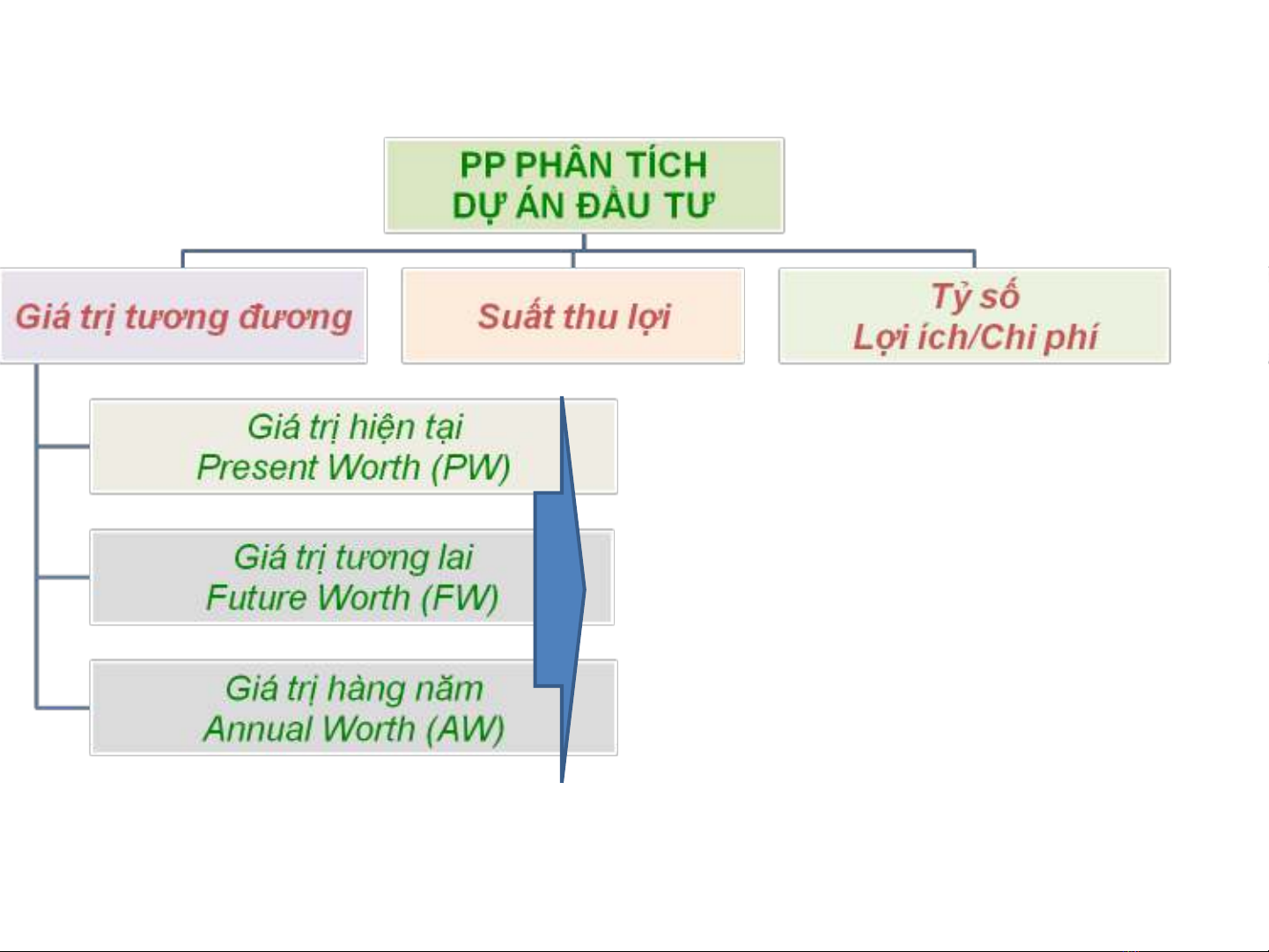

CÁC PH NG PHÁP PHÂN TÍCH D ÁN Đ U TƯƠ Ự Ầ Ư

3

Ph ng phap Gia tri t ng đ ngươ ươ ươ

• Tiêu chuân đanh gia d an đang gia ư

PW, FW, AW ≥ 0

•Tiêu chuân so sanh cac d an loai ư

tr nhauư

PW max

FW max

AW max

SU T THU L IẤ Ợ

Đ nh nghĩaị

Su t thu l i (Rate of Return - RR): là t s ti n l i ấ ợ ỷ ố ề ờ

thu đ c trong m t th i đo n so v i v n đ u t ượ ộ ờ ạ ớ ố ầ ư ở

đ u th i đo n.ầ ờ ạ

Các ch s su t thu l iỉ ố ấ ợ

* Su t thu l i n i t iấ ợ ộ ạ

* Su t thu l i ngo i laiấ ợ ạ

* Su t thu l i tái đ u t t ng minhấ ợ ầ ư ườ

* v.v…

Đ nh nghĩa: ị

Su t thu l i n i t i ấ ợ ộ ạ (Internal Rate of Return - IRR): là

m c lãi su t làm cho giá tr t ng đ ng c a d án ứ ấ ị ươ ươ ủ ư

b ng 0. Khi đó giá tr hi n t i c a thu nh p PWằ ị ệ ạ ủ ậ R s ẽ

cân b ng v i giá tr hi n t i c a chi phí PWằ ớ ị ệ ạ ủ C.

PWR = PWC hay PWR - PWC = 0

AWR = AWC hay AWR - AWC = 0

SU T THU L I N I T IẤ Ợ Ộ Ạ

R: return; C: cost

![Tài liệu học tập Quản trị tài chính Phần 2: [Thêm mô tả cụ thể về nội dung phần 2]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210705/lovebychance06/135x160/392659781.jpg)

![Tài liệu học tập Thực hành quản trị tài chính [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210705/lovebychance06/135x160/1521625534419.jpg)

![Phương án cổ phần hóa Công ty TNHH Một thành viên cấp nước Nghệ An [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2018/20180302/hpnguyen1/135x160/1561519984268.jpg)

![Case study 7 bước tiếp cận: Tài liệu [mô tả/định tính]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/6471779797448.jpg)

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)