Giới thiệu tài liệu

Trong bối cảnh quản lý tài chính công ngày càng chặt chẽ, việc giám sát và xử lý hiệu quả các tài sản không còn sử dụng hoặc đã lỗi thời là một yêu cầu cấp thiết. Thông tư số 91/2025/TT-BTC của Bộ trưởng Bộ Tài chính đã ban hành các quy định chi tiết nhằm đảm bảo tính minh bạch và trách nhiệm giải trình trong quy trình này. Mẫu số 06/QTDA, đi kèm với Thông tư, đóng vai trò then chốt như một công cụ tiêu chuẩn hóa để ghi nhận chi tiết "vật tư, vật liệu, thiết bị tồn đọng". Việc triển khai mẫu biểu này không chỉ tối ưu hóa việc quản lý tài sản mà còn góp phần vào sự hiệu quả chung của hoạt động tài chính, đồng thời giảm thiểu rủi ro thất thoát.

Đối tượng sử dụng

Cán bộ kế toán, quản lý tài sản, thủ kho, người phụ trách tài chính tại các cơ quan, tổ chức, đơn vị có tài sản công hoặc doanh nghiệp nhà nước chịu sự điều chỉnh của Thông tư 91/2025/TT-BTC.

Nội dung tóm tắt

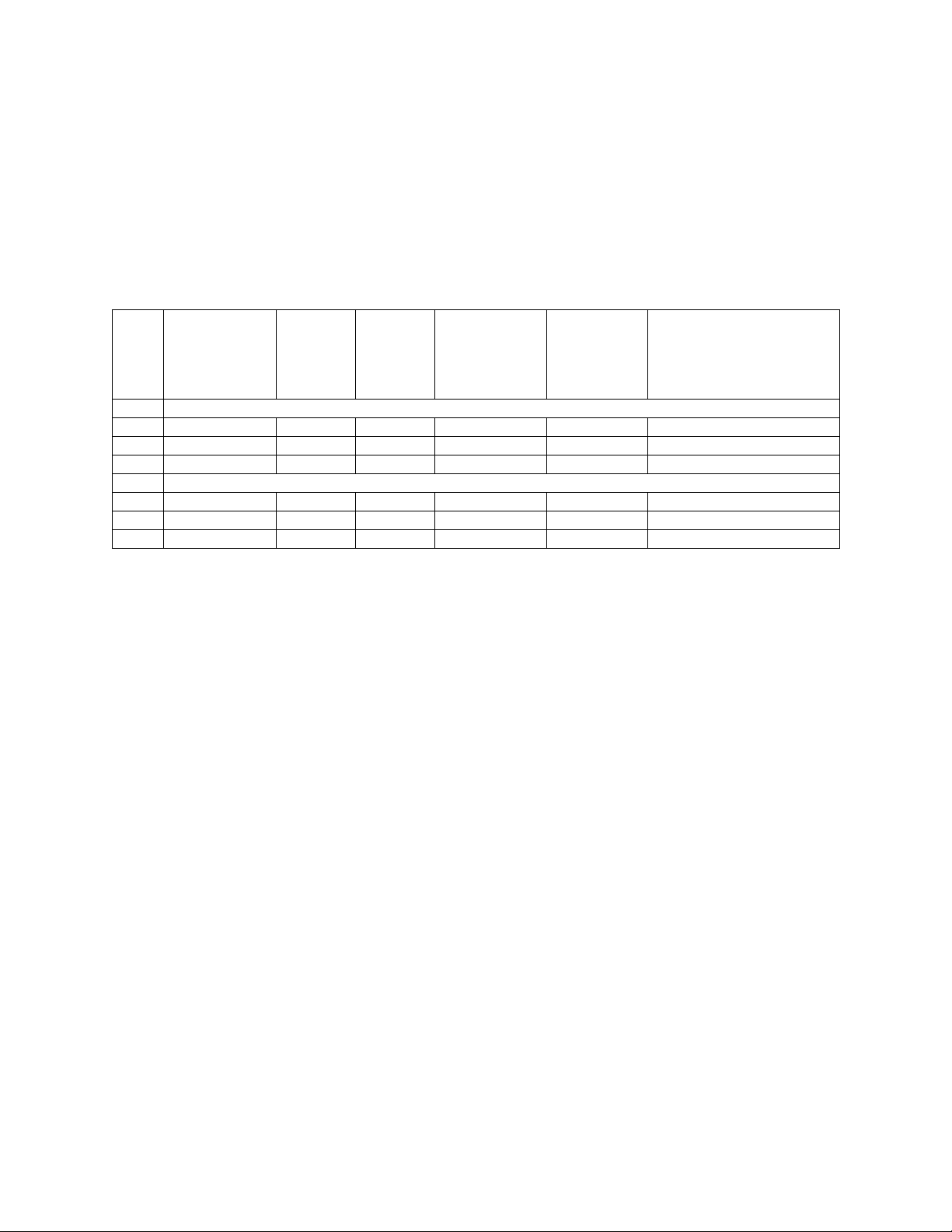

Tài liệu này giới thiệu Mẫu số 06/QTDA, một biểu mẫu quan trọng được ban hành kèm theo Thông tư số 91/2025/TT-BTC ngày 26 tháng 9 năm 2025 của Bộ trưởng Bộ Tài chính, nhằm mục đích chi tiết hóa việc xử lý "vật tư, vật liệu, thiết bị tồn đọng". Biểu mẫu được thiết kế để hỗ trợ các đơn vị trong việc theo dõi và quản lý một cách có hệ thống các tài sản không còn nhu cầu sử dụng hoặc đã hết niên hạn, đảm bảo tuân thủ các quy định hiện hành về tài chính. Về phương pháp, biểu mẫu này chia thành hai phần chính: Phần I dành cho các "vật tư, vật liệu, thiết bị tồn đọng" được giao cho đơn vị tiếp nhận, và Phần II dành cho các tài sản được xử lý theo quy định (như thanh lý hoặc hủy bỏ). Đối với mỗi hạng mục, biểu mẫu yêu cầu các thông tin cụ thể như danh mục, đơn vị tính, số lượng, giá đơn vị, giá trị còn lại, và đơn vị tiếp nhận hoặc xử lý. Giá trị ứng dụng của Mẫu số 06/QTDA rất đáng kể. Nó cung cấp một khung pháp lý và hành chính rõ ràng để các tổ chức thực hiện các nghiệp vụ "thanh lý tài sản" hoặc "điều chuyển tài sản" một cách minh bạch và hiệu quả. Việc sử dụng mẫu biểu này giúp nâng cao trách nhiệm giải trình trong "quản lý tài sản", đảm bảo tính chính xác trong ghi nhận "kế toán tài sản" và hạn chế rủi ro thất thoát tài sản công. Hơn nữa, nó còn có ý nghĩa trong việc tối ưu hóa nguồn lực bằng cách tái sử dụng hoặc loại bỏ hợp lý các tài sản không còn giá trị sử dụng. Do đó, tài liệu này có hàm ý sâu rộng trong việc thúc đẩy quản trị tài chính tốt và nâng cao hiệu quả sử dụng ngân sách.

![Mẫu Phiếu yêu cầu xác nhận hợp đồng, văn bản [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260415/camtucau2026/135x160/45901776306871.jpg)

![Mẫu Phiếu giải quyết yêu cầu cung cấp thông tin [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260415/camtucau2026/135x160/87391776306873.jpg)