Y BAN NHÂN DÂNỦ

T NH KON TUMỈ

-------

C NG HÒA XÃ H I CH NGHĨA VI T NAMỘ Ộ Ủ Ệ

Đc l p - T do - H nh phúc ộ ậ ự ạ

---------------

S : ố04/2019/QĐ-UBND Kon Tum, ngày 22 tháng 3 năm 2019

QUY T ĐNHẾ Ị

V VI C BAN HÀNH B NG GIÁ TÍNH THU TÀI NGUYÊN ĐI V I NHÓM, LO I TÀIỀ Ệ Ả Ế Ố Ớ Ạ

NGUYÊN CÓ TÍNH CH T LÝ HÓA GI NG NHAU NĂM 2019 TRÊN ĐA BÀN T NH KONẤ Ố Ị Ỉ

TUM

Y BAN NHÂN DÂN T NH KON TUMỦ Ỉ

Căn c Lu t t ch c chính quy n đa ph ng s 77/2015/QH13 ngày 19 tháng 6 năm 2015;ứ ậ ổ ứ ề ị ươ ố

Căn c Lu t ban hành văn b n quy ph m pháp lu t s 80/2015/QHứ ậ ả ạ ậ ố 15 ngày 22 tháng 6 năm 2015;

Căn c Lu t thu tài nguyên s 45/2009/QHứ ậ ế ố 12 ngày 25 tháng 11 năm 2009;

Căn c Lu t khoứ ậ áng s n sả ố 60/2010/QH12 ngày 17 tháng 11 năm 2010;

Căn c Ngh đnh s 158/2016/NĐ-CP ngày 29 tháng 11 năm 2016 c a Chính ph quy đnh chi ứ ị ị ố ủ ủ ị

ti t m t s đi u c a Lu t Khoáng s n; Ngh đnh s 203/2013/NĐ-CP ngày 28 tháng 11 năm ế ộ ố ề ủ ậ ả ị ị ố

2013 c a Chính ph quy đnh v ph ng pháp tính, m c thu ti n c p quyủ ủ ị ề ươ ứ ề ấ ền khai thác khoáng

s n;ả

Căn c Ngh đnh s 50/2010/NĐ-CP ngày 14 tháng 5 năm 2010 c a Chính ph quy đnh chi ti t ứ ị ị ố ủ ủ ị ế

và h ng d n thi hành m t s Đi u c a Lu t Thuướ ẫ ộ ố ề ủ ậ ếtài nguyên; Ngh đnh s 12/2015/NĐ-CP ị ị ố

ngày 12 tháng 02 năm 2015 c a Chính ph quy đnh chi ti t thi hành Lu t s a đi, b sung m t ủ ủ ị ế ậ ử ổ ổ ộ

s Đi u c a các Lu t v thu và số ề ủ ậ ề ế ửa đi, b sung m t s Đi u c a các Ngh đnh v Thu ;ổ ổ ộ ố ề ủ ị ị ề ế

Căn c Thông t s 152/2015/TT-BTC ngày 02 tháng 10 năm 2015 c a B tr ng B Tài chính ứ ư ố ủ ộ ưở ộ

h ng d n v thu tài nguyên; Thông t s 44/2017/TT-BTC ngày 12 tháng 5 năm 2017 c a B ướ ẫ ề ế ư ố ủ ộ

tr ng B Tài chính Quy đnh v khung giưở ộ ị ề á tính thu tài nguyên đi v i nhế ố ớ óm, lo i tài nguyên có ạ

tính ch t lý, hóa gi ng nhau và Văn b n s 7487/BTC-VP ngày 7 tháng 6 năm 2017 c a B Tài ấ ố ả ố ủ ộ

chính v vi c thay th các Ph l c kèm theo Thông t s 44/2017/TT-BTC ngày 12 tháng 5 năm ề ệ ế ụ ụ ư ố

2017 c a B tr ng B Tài chính;ủ ộ ưở ộ

Xét đ ngh c a S Tài chính t i T trình s 607/TTr-STC-QLCSG ngày 08 tháng 3 năm 2019.ề ị ủ ở ạ ờ ố

QUY T ĐNH:Ế Ị

Đi u 1.ề Ban hành kèm theo Quy t đnh này B ng giá tính thu tài nguyên đi v i nhóm, lo i tài ế ị ả ế ố ớ ạ

nguyên có tính ch t lý hấóa gi ng nhau năm 2019 trên đa bàn t nh Kon Tum; B ng t l (ố ị ỉ ả ỷ ệ đnh ị

m c)ứ quy đi t s l ng khoáng s n thành ph m ra s l ng khoáng s n nguyên khai và quy ổ ừ ố ượ ả ẩ ố ượ ả

đi tr ng l ng ra kh i l ng ổ ọ ượ ố ượ (Chi ti t t i Ph l c I,II,III và IV kèm theo)ế ạ ụ ụ .

Đi u 2.ề T ch c th c hi nổ ứ ự ệ

1. M c giá quy đnh t i B ng giá tính thu tài nguyên t i Ph l c I, II và III c a Đi u 1 quy t ứ ị ạ ả ế ạ ụ ụ ủ ề ế

đnh này là m c giá t i thi u đ tính thu thu tài nguyên theo quy đnh c a pháp lu t hi n hành, ị ứ ố ể ể ế ị ủ ậ ệ

không có giá tr thanh toán.ị

2. Tr ng h p giá tài nguyên ghi trên hóa đn bán hàng h p pháp cao hườ ợ ơ ợ ơn ho c b ng giá tài ặ ằ

nguyên quy đnh t i B ng giá tính thu tài nguyên thì giá tính thu là giá ghi trên hóa đn bán ị ạ ả ế ế ơ

hàng; tr ng h p giá bán ghi trong hóa đn bán hàng th p h n giá quy đnh t i B ng giá tính ườ ợ ơ ấ ơ ị ạ ả

thu tài nguyên thì giá tính thu theo giá quy đnh t i B ng giá tính thu tài nguyên.ế ế ị ạ ả ế

3. Đi v i các lo i tài nguyên có trong khung giá tính thu tài nguyên đc ban hành kèm theo ố ớ ạ ế ượ

Thông t 44/2017/TT-BTC ngày 12 tháng 5 năm 2017 c a B tr ng B Tài chính quy đnh v ư ủ ộ ưở ộ ị ề

khung giá tính thu tài nguyên đi v i nhóm, lo i tài nguyên có tính ch t lý, hóa gi ng nhau ế ố ớ ạ ấ ố

nh ng ch a đc quy đnh t i các B ng giá tính thu tài nguyên ban hành kèm theo Quy t đnh ư ư ượ ị ạ ả ế ế ị

này thì giá tính thu tài nguyên là m c giá t i thi u c a khung giá tính thu tài nguyên ban hành ế ứ ố ể ủ ế

kèm theo Thông t 44/2017/TT-BTC ngày 12 tháng 5 năm 2017 c a B tr ng B Tài chính.ư ủ ộ ưở ộ

4. Khi giá tài nguyên trên th tr ng có bi n đng t 20% tr lên ho c phát sinh lo i tài nguyên ị ườ ế ộ ừ ở ặ ạ

m i ch a quy đnh trong B ng giá tính thu tài nguyên ho c B ng giá tính thu tài nguyên khôngớ ư ị ả ế ặ ả ế

phù h p v i khung giá tính thu tài nguyên do B Tài chính ban hành, S Tài chính ch trì ph i ợ ớ ế ộ ở ủ ố

h p v i C c thu t nh, S Tài nguyên và Môi tr ng t ch c kh o sát, l p ph ng án đi u ợ ớ ụ ế ỉ ở ườ ổ ứ ả ậ ươ ề

ch nh, b sung B ng giá tính thu tài nguyên trình y ban nhân dân t nh quy t đnh.ỉ ổ ả ế Ủ ỉ ế ị

Đi u 3.ề Các Giám đc S : Tài chính, Tài nguyên và Môi tr ng, Công Th ng, Xây d ng; Giám ố ở ườ ươ ự

đc Kho b c Nhà n c t nh, C c tr ng C c thu t nh, Ch t ch y ban nhân dân các huy n, ố ạ ướ ỉ ụ ưở ụ ế ỉ ủ ị Ủ ệ

thành ph ; Th tr ng các đn v và các t ch c, cá nhân có liên quan ch u trách nhi m thi hành ố ủ ưở ơ ị ổ ứ ị ệ

Quy t đnh này.ế ị

Quy t đnh này có hi u l c thi hành k t ngày 02 tháng 4 năm 2019./.ế ị ệ ự ể ừ

N i nh n:ơ ậ

- Nh Đi u 3;ư ề

- Văn phòng Chính ph (b/c);ủ

- B Tài chính (b/c);ộ

- B Tài nguyên và Môi tr ng (b/c);ộ ườ

- C c Ki m tra VBQPPL (B T pháp) (b/c);ụ ể ộ ư

- T ng C c thu (b/c);ổ ụ ế

- Ki m toán Nhà n c (b/c);ể ướ

- TT T nh y (b/c);ỉ ủ

- TT HĐND t nh (b/c);ỉ

- CT, các PCT UBND t nh;ỉ

- S T pháp;ở ư

- Báo Kon Tum;

- Đài Phát thanh Truy n hình t nh Kon Tum;ề ỉ

- Chi c c Văn th - L u tr t nh;ụ ư ư ữ ỉ

- Công báo t nh;ỉ

- C ng thông tin đi n t t nh;ổ ệ ử ỉ

- CVP, các PVP UBND t nh;ỉ

- L u: VT, NNTN, HTKT, KTư5.

TM. Y BAN NHÂN DÂNỦ

CH T CHỦ Ị

Nguy n Văn Hòaễ

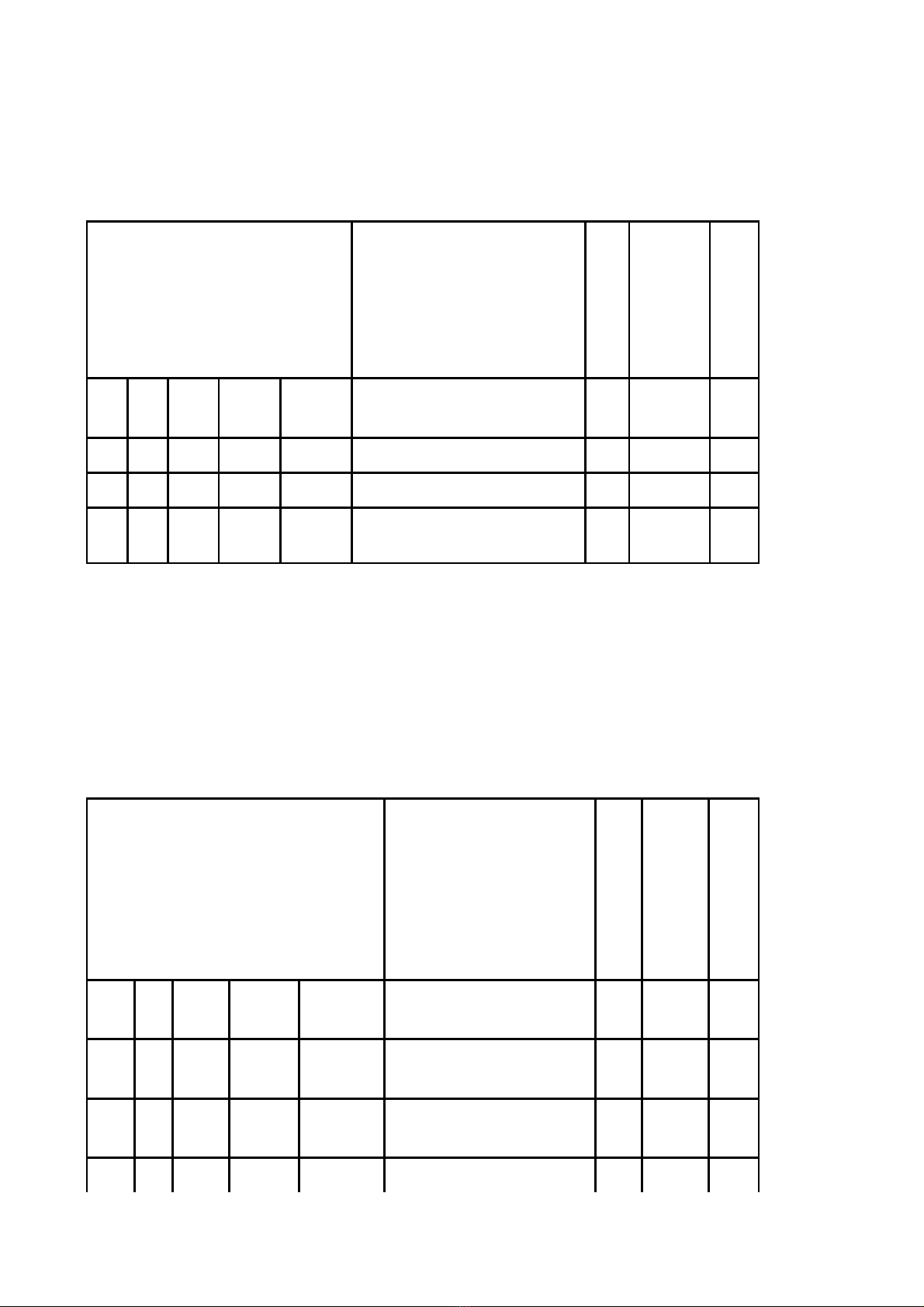

PH L C IỤ Ụ

B NG GIÁ TÍNH THU TÀI NGUYẢ Ế ÊN ĐI V I KHOÁNG S N KIM LO IỐ Ớ Ả Ạ

(Kèm theo Quy t đnh s 04/2019/QĐ-UBND ngày 22 tháng 3 năm 2019 c a y ban nhân dânế ị ố ủ Ủ

t nh Kon Tum)ỉ

ĐVT: 1.000 đngồ

Mã nhóm, lo i tài nguyênạ

Mã nhóm, lo i tài nguyênMãạ

nhóm, lo i tài nguyênMãạ

nhóm, lo i tài nguyênMãạ

nhóm, lo i tài nguyênTênạ

nhóm, loại tài nguyên/ S nả

phẩm tài nguyên

Đơn

vị

tính

Giá tính

thu tàiế

nguyên

Ghi

chú

C pấ

1

C pấ

2

C p 3ấC p 4ấC p 5ấ

I Khoáng s n kim lo iả ạ

I4 Vàng

I402 Vàng kim lo i (vàng c m); ạ ố

vàng sa khoáng kg 816.000

PH L C IIỤ Ụ

B NG GIÁ TÍNH THẢU TÀI NGUYÊN ĐI V I KHOÁNG S N KHÔNG KIM LO IẾ Ố Ớ Ả Ạ

(Kèm theo Quy t đnh s 04/2019/QĐ-UBND ngày 22 tháng 3 năm 2019 c a y ban nhân dânế ị ố ủ Ủ

t nh Kon Tum)ỉ

ĐVT: 1.000 đngồ

Mã nhóm, lo i tài nguyênạ

Mã nhóm, lo i tàiạ

nguyênMã nhóm, lo i tàiạ

nguyênMã nhóm, lo i tàiạ

nguyênMã nhóm, lo i tàiạ

nguyênTên nhóm, lo i tàiạ

nguyên/ S n phả ẩm tài

nguyên

Đơn

vị

tính

Giá tính

thu tàiế

nguyên

Ghi

chú

C pấ

1

C pấ

2C p 3ấC p 4ấC p 5ấ

II Khoáng s n không kim ả

lo iạ

II1 Đt khai thác đ san l p,ấ ể ấ

xây d ng công trìnhựm349

II2 Đá, s iỏ

II201 S iỏ

II20102 Các lo i cu i, s i, s n ạ ộ ỏ ạ

khácm3168

II202 Đá xây d ngự

II20203 Đá làm v t li u xây d ng ậ ệ ự

thông th ngườ

II2020301 Đá sau n mìn, đá xô b ổ ồ

(khoáng s n khai thác)ảm3100

II2020302 Đá h c và đá baseộm3110

II2020303 Đá c p ph iấ ố m3165

II2020304 Đá dăm các lo iạm3240

II2020305 Đá lô ca m3140

II2020306 Đá ch , đá bazan d ng c tẻ ạ ộ m3400

II5 Cátm3

II501 Cát san l p (bao g m c ấ ồ ả

cát nhi m m n)ễ ặ m370

II502 Cát xây d ngựm3

II50201 Cát đen dùng trong xây

d ngựm370

II50202 Cát vàng dùng trong xây

d ngựm3245

II7 Đt làm g ch ấ ạ (sét làm

g chạ, ngói) m3170

II19 Than bùnt nấ280

II10 Dolomit, quartzite

II1002 Quarzit

II100201 Qu ng Quarzit th ngặ ườ t nấ112

II100202 Qu ng Quarzit ặ(th ch anh ạ

tinh th )ểt nấ210

II100203 Đá Quarzit (s d ng áp ử ụ

đi n)ệt nấ1.500

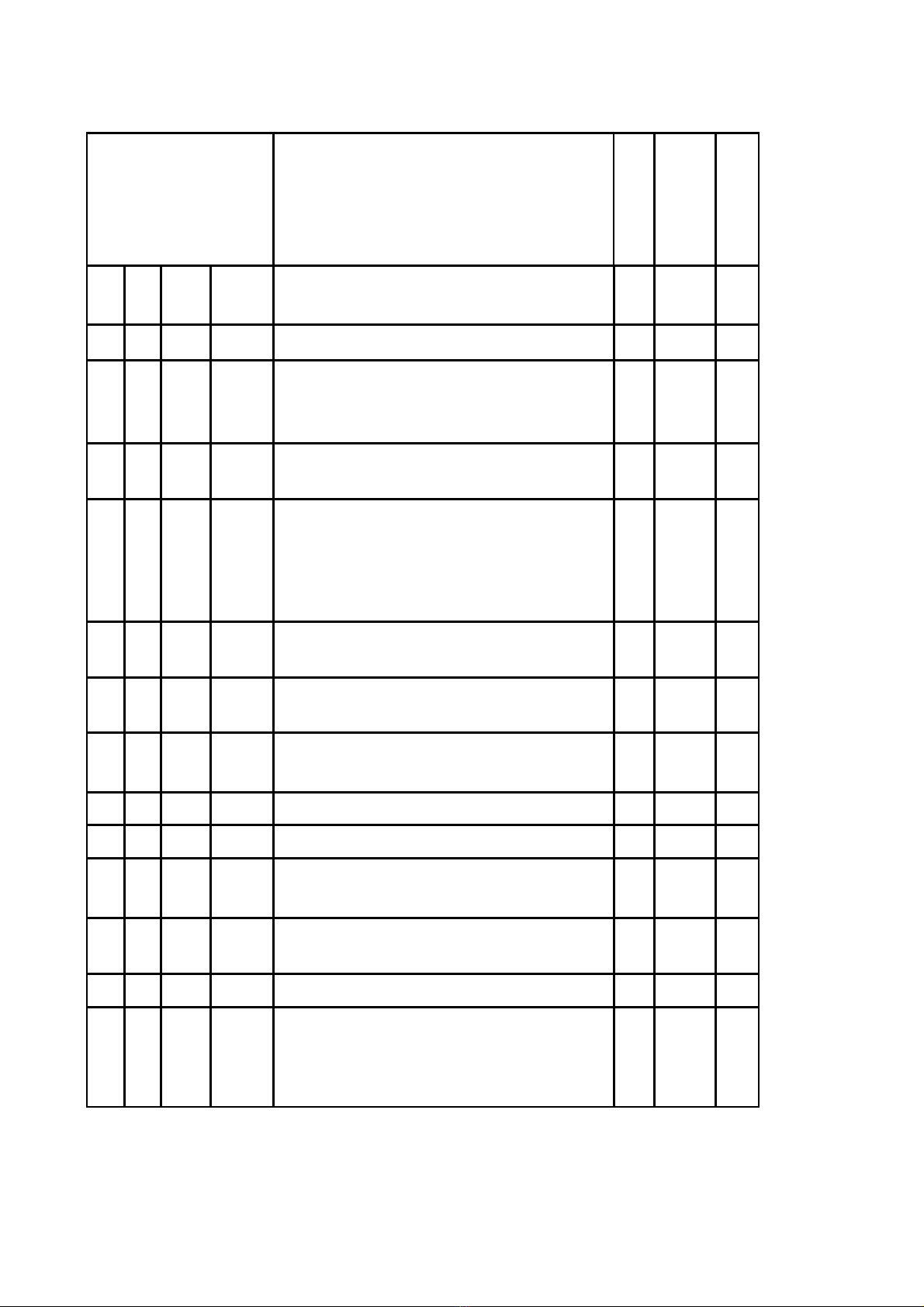

PH L C IIIỤ Ụ

B NG GIÁ TÍNH THU TÀI NGUYÊN ĐI V I N C THIÊN NHIÊNẢ Ế Ố Ớ ƯỚ

(Kèm theo Quy t đnh sế ị ố 04/2019/QĐ-UBND ngày 22 tháng 3 năm 2019 c a y ban nhân dânủ Ủ

t nh Kon Tum)ỉ

ĐVT: 1.000 đngồ

Mã nhóm, lo i tàiạ

nguyên

Mã nhóm, lo i tài nguyênMã nhóm, lo iạ ạ

tài nguyênMã nhóm, lo i tài nguyênTênạ

nhóm, lo i tài nguyên/ S n ph m tàiạ ả ẩ

nguyên

Đơn

vị

tính

Giá

tính

thuế

tài

nguyên

Ghi

chú

C pấ

1

C pấ

2

C pấ

3C p 4ấ

V N c thiên nhiênướ

V1

N c khoáng thiên nhiên, n c nóng ướ ướ

thiên nhiên, n c thiên nhiên tinh l c ướ ọ

đóng chai, đóng h pộ

V101 N c khoáng thiên nhiên, n c nóng thiên ướ ướ

nhiên đóng chai, đóng h pộ

V10101

N c khoáng thiên nhiên, nóng thiên nhiên ướ

dùng đ đóng chai, đóng h p ch t l ng ể ộ ấ ượ

trung bình (so v i tiêu chu n đóng chai ớ ẩ ph iả

l c b m t s h p ch t đ h p quy v i B ọ ỏ ộ ố ợ ấ ể ợ ớ ộ

Y t )ế

m3450

V102 N c thiên nhiên tinh l c đóng chai, đóng ướ ọ

h pộ

V10201N c thiên nhiên tinh l c đóng chai, đóng ướ ọ

h pộm3300

V2 N c thiên nhiên dùng cho s n xu t kinhướ ả ấ

doanh n c s chướ ạ

V301 N c m tướ ặ m35

V302 N c d i đt ướ ướ ấ (n c ng m)ướ ầ m36

V3 N c thiên nhiên dùng cho m c đích ướ ụ

khác

V301 N c thiên nhiên dùng cho s n xu t r u, ướ ả ấ ượ

bia, n c gi i khát, n c đáướ ả ướ m340

V302 N c thiên nhiên dùng cho khai khoángướ m340

V303

N c thiên nhiên dùng m c đích khác ướ ụ (làm

mát, v sinh công nghi p, xây d ng, dùng ệ ệ ự

cho s n xu t, ch bi n th y s n, h i s n, ả ấ ế ế ủ ả ả ả

nông s n...)ả

m35

PH L C IVỤ Ụ

![Quyết định số 3327/QĐ-UBND: [Mô tả ngắn gọn về nội dung quyết định]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/viballmer-12/135x160/68611780053494.jpg)

![Quyết định số 1426/QĐ-BGDĐT: [Thêm mô tả phù hợp về nội dung quyết định để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260530/vijeff-28/135x160/44581780220038.jpg)

![Thông tư 13/2026/TT-BNV: [Nêu bật nội dung chính của thông tư]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260530/vijeff-28/135x160/10251780220039.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)