Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

443

TÁC ĐỘNG CỦA NĂNG LỰC KỸ THUẬT SỐ TỚI HIỆU QUẢ

KINH DOANH CỦA CÁC DOANH NGHIỆP VỪA VÀ NHỎ

Phùng Tuấn Anh

Trường Đại học Thuỷ lợi, email: anhpt_kt@tlu.edu.vn

1. GIỚI THIỆU CHUNG

Những phát hiện của Kamar và cộng sự

(Kamar và cộng sự, 2022), Ullah và cộng sự

(Ullah và cộng sự, 2021) cho thấy năng lực

kỹ thuật số ảnh hưởng đáng kể đến hiệu quả

kinh doanh. Khin và Ho (Khin và Ho, 2019)

cũng nhận thấy rằng năng lực kỹ thuật số có -

ảnh hưởng đáng kể đến sự phát triển đổi mới

kỹ thuật số và có thể nâng cao dần dần và

liên tục hiệu quả kinh doanh.

Các doanh nghiệp vừa và nhỏ là những đơn

vị chịu ảnh hưởng do sự biến động của chuyển

đổi số, cần có định hướng nhiều hơn trong việc

đạt được năng lực kỹ thuật số và khả năng

thích ứng công nghệ. Bài viết này phân tích

ảnh hưởng của năng lực kỹ thuật số đến quá

trình chuyển đổi kinh doanh số của các doanh

nghiệp vừa và nhỏ và tác động của nó đối với

những nỗ lực cải thiện hiệu quả kinh doanh.

2. CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH

NGHIÊN CỨU

2.1. Năng lực kỹ thuật số

Quan điểm dựa trên tri thức (Knowledge-

based Wsiew - KBV) của các công ty là sự

phát triển gần đây của quan điểm dựa trên

nguồn lực (RBV). Mô hình cạnh tranh đã

chuyển từ khả năng cạnh tranh dựa trên nguồn

lực sang khả năng cạnh tranh dựa trên tri thức,

vì vậy tri thức rất quan trọng để xác định xem

một tổ chức hoạt động tốt như thế nào. KBV

nhấn mạnh rằng tri thức là nguồn lực thiết yếu

của công ty để tạo ra giá trị. Điều này có nghĩa

là lợi thế cạnh tranh đến từ các nguồn lực vật

chất (hữu hình) và phi vật chất (vô hình), như

kiến thức, thông tin và công nghệ, những thứ

rất cần thiết để mang lại lợi thế lâu dài.

Năng lực kỹ thuật số là năng lực mà một tổ

chức sở hữu để tạo ra các sản phẩm và quy

trình kinh doanh đổi mới cũng như thích ứng

hiệu quả với những thay đổi trong môi trường

kinh doanh (Yasa và cộng sự, 2019).

Năng lực kỹ thuật số được đo lường bằng

thang đo được điều chỉnh từ nghiên cứu của

Baker và cộng sự (Baker và cộng sự, 2015).

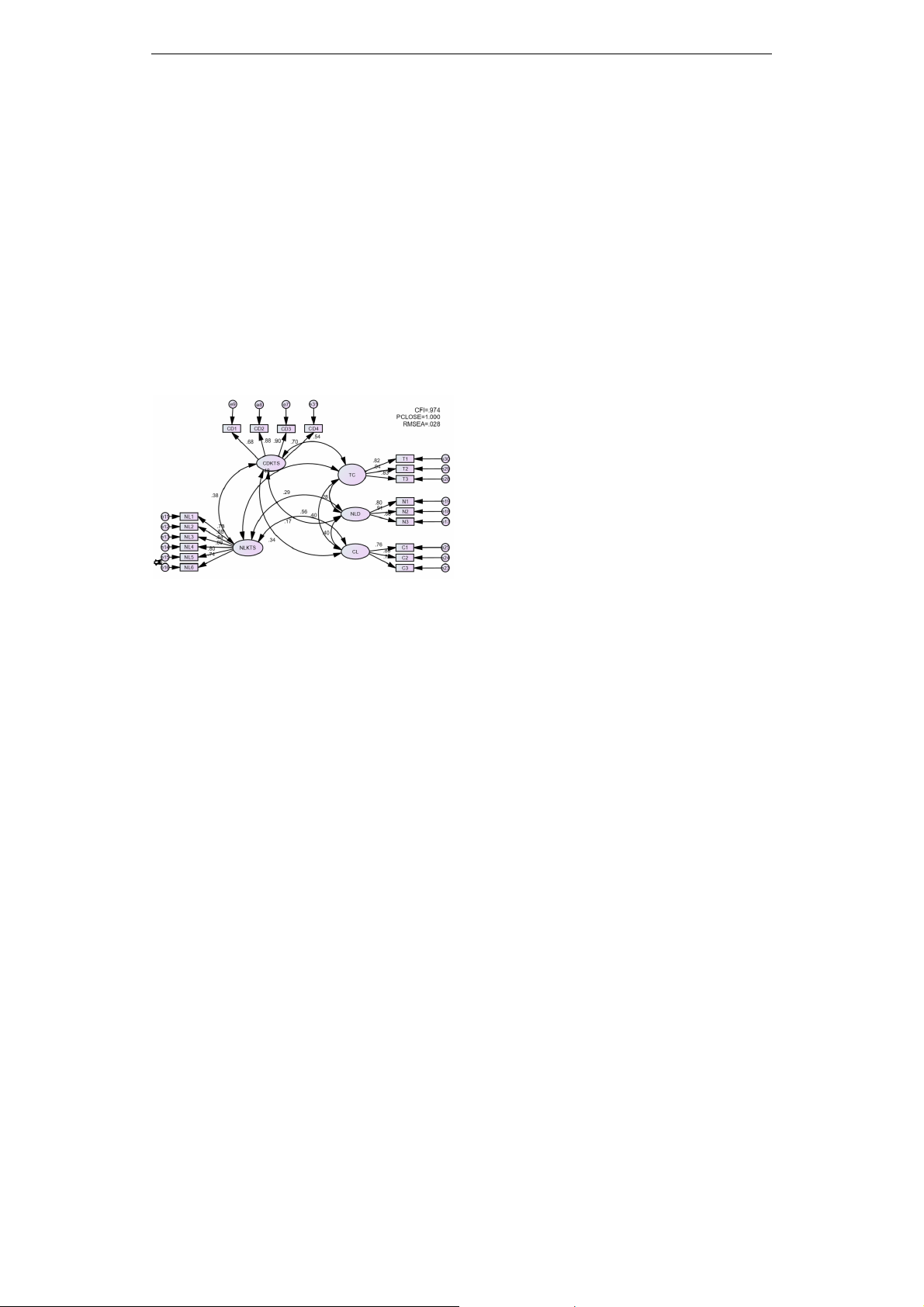

H1: Năng lực kỹ thuật số tác động tích cực

đến chuyển đổi kinh doanh số.

H2: Năng lực kỹ thuật số tác động tích cực

đến hiệu quả kinh doanh.

2.2. Hiệu quả kinh doanh của doanh nghiệp

Một số nhà nghiên cứu đã gợi ý rằng các

khía cạnh của hiệu quả kinh doanh, chủ yếu

là hiệu quả tài chính, phi tài chính, sự đổi

mới và chất lượng, có thể được sử dụng để đo

lường hiệu quả kinh doanh tổng thể của công

ty. Trong nghiên cứu này hiệu quả kinh

doanh của công ty được xem xét trên 3 khía

cạnh: Hiệu quả tài chính, hiệu quả chất lượng

và năng lực động (Năng lực làm chủ những

biến động của môi trường. Teece và Pisano

(1994) đã phát triển lý thuyết năng lực động

để mô tả năng lực của tổ chức trong việc tạo

ra, thay đổi, tiếp thu và duy trì khả năng cạnh

tranh trong một môi trường thay đổi nhanh

chóng (OnlineTeece và Pisano, 1994)).

2.3. Chuyển đổi kinh doanh số

Chuyển đổi kinh doanh số được đo lường ở

mức độ thay đổi công nghệ trong kinh doanh

và có ý nghĩa quan trọng khi nhận định thành

tựu của các công ty trong giai đoạn chuyển đổi