1

Lab 6. Thuê bao đi n tho i Vinsconsin: ệ ạ ở

Mô hình ARIMA mùa vụ

Biên so n: TS. Nguy n Văn Ng cạ ễ ọ

File chap12.sav ch a d li u v s l ng thuê bao m i (connect) và thuê bao b h yứ ữ ệ ề ố ượ ớ ị ủ

(dsconnect) c a công ty Vinsconsin t năm 1951-1969.ủ ừ

Mô hình mùa v ARIMA, trong đó đ c bi t là các mô hình mùa v MA đòi h i tính toán nhi uụ ặ ệ ụ ỏ ề

h n so v i mô hình phi mùa v . Vi c tính ơ ớ ụ ệ toán hàm t t ng quan riêng ự ươ ph nầ (PACF) v i đ tr l nớ ộ ễ ớ

là c n thi t đ ầ ế ể nh nậ d ngạ các mô hình mùa v ARIMA, cũng nh th c hi n ụ ư ự ệ tính toán t ng đ iươ ố

ch m. Cho nên các l nh trình bày trong ví d c a ph n này chi m nhi u th i gian h n so v i các l nhậ ệ ụ ủ ầ ế ề ờ ơ ớ ệ

c a các ph n khác.ủ ầ

1. D li u c a công ty đi n tho i Vinsconsinữ ệ ủ ệ ạ

D li u v ữ ệ ề thuê bao c a công ty đi n tho i Vinsconsin th ng xuyên thay đ i cùng v i nh ngủ ệ ạ ườ ổ ớ ữ

thuê bao m i b t đi n tho i và ớ ắ ệ ạ thuê bao cũ c t đi n tho i. S l ng ắ ệ ạ ố ượ thuê bao đi nệ tho iạ m i và ớthuê

bao h yủ đ c đăng ký theo t ng tháng. Nh ng d li u này đ c Tompson và Tiao phân tích nămượ ừ ữ ữ ệ ượ

1971. S thốuê bao đăng ký m i hi n th i nhi u h n s thuê bao xin hu , do đó hình thành m c tiêu dớ ệ ờ ề ơ ố ỷ ụ ự

báo tăng tr ng c a d li u. ưở ủ ữ ệ

Chúng ta s xây d ng mô hình trên c s 190 quan sát, thu th p t tháng 01 năm 1951 đ n thángẽ ự ơ ở ậ ừ ế

10 năm 1966, d tr thêm 25 quan sát b sung đ n tháng 11 năm 1968 đ làm giaự ữ ổ ế ể i đo n ki m tra. Đ uạ ể ầ

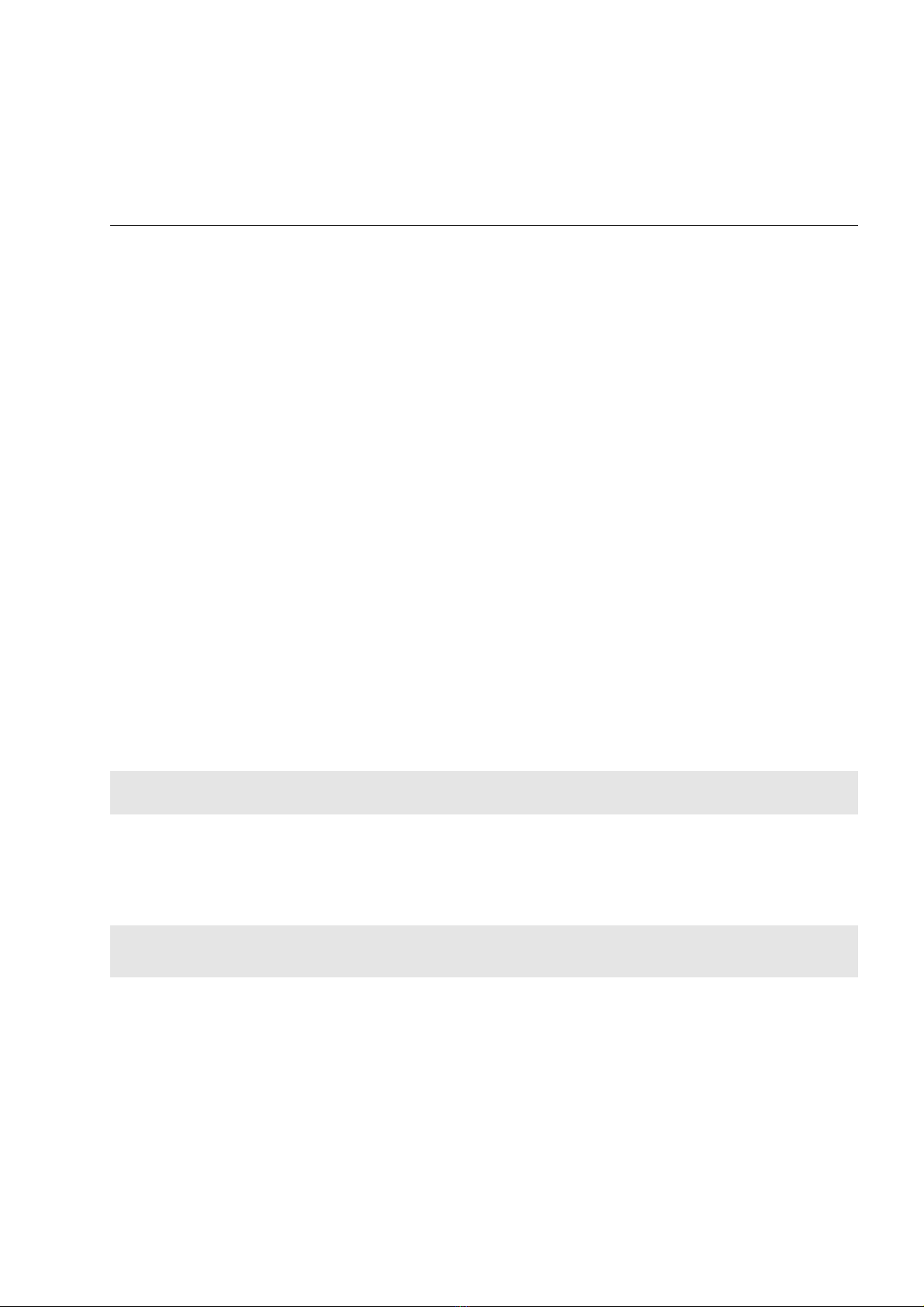

tiên ta xác đ nh ngày tháng và th i đo n c a d li u. ị ờ ạ ủ ữ ệ B n ch n trong Menu:ạ ọ

Data

Define Dates…

Trong h p tho i ộ ạ DEFINE DATES trong danh m c ụCASES ARE B n ch n ạ ọ YEARS, MONTHS. Trong nhóm

FIRST CASE IS B n đi n năm 1951, đ nguyên s 1 trong ô tháng. Nh p ạ ề ể ố ấ OK.

Bây gi ch n giai đo n nghiên c u. B n ch n trong Menu:ờ ọ ạ ứ ạ ọ

Data

Select Cases…

Trong h p tho iộ ạ SELECT CASES B n ch n ạ ọ BASED ON TIME OR CASE RANGE và nh p nút ấRANGE... để

m h p tho i ở ộ ạ SELECT CASES RANGE nh trên hình 1.ư

2

H.1. H p tho i «Ch n vùng quan sát».ộ ạ ọ

Hãy đ tr ng các ô c a quan sát đ u tiênể ố ủ ầ (FIST CASE) (SPSS s m c đ nh là d li u b t đ u tẽ ặ ị ữ ệ ắ ầ ừ

ngày tháng đ u tiên), đi n s 1966 vào ô ầ ề ố YEAR cho quan sát cu i cùng ố(LAST CASE) và s 10 vào ôố

MONTH. Nh v y B n đã xác đ nh đ c giai đo n nghiên c u.ư ậ ạ ị ượ ạ ứ

2. Đ th chu iồ ị ỗ

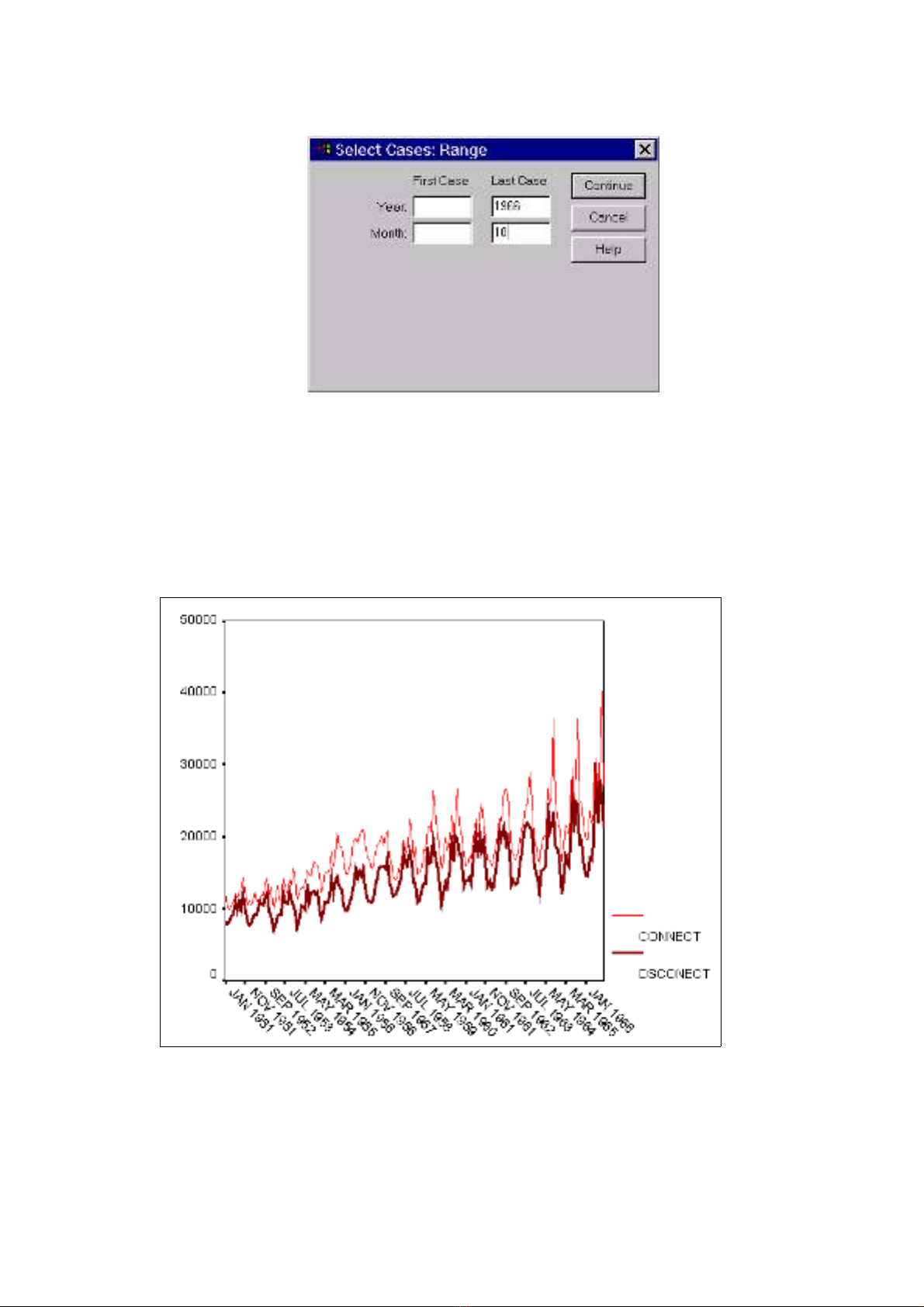

Đồ th 2 chu i có tên là ị ỗ connect và dsconnect đ c trình bày trên H.2.ượ

H.2. Thuê bao m i và thuê bao b h y.ớ ị ủ

T đ th ta th yừ ồ ị ấ :

JAN 1966

MAR 1965

MAY 1964

JUL 1963

SEP 1962

NOV 1961

JAN 1961

MAR 1960

MAY 1959

JUL 1958

SEP 1957

NOV 1956

JAN 1956

MAR 1955

MAY 1954

JUL 1953

SEP 1952

NOV 1951

JAN 1951

RATIO

1.7

1.6

1.5

1.4

1.3

1.2

1.1

1.0

.9

3

-C 2 chu i đ u th hi n dao đ ng mùa v v i các đ nh trong tháng 9 và đáy trong tháng 1ả ỗ ề ể ệ ộ ụ ớ ỉ

ho c tháng 2ặ.

-Các chu i có hành vi có v nh chúng không đ c l p nhauỗ ẻ ư ộ ậ .

-Các chu i th hi n xu th dài h nỗ ể ệ ế ạ .

-S thay đ i c a chu i tăng theo m c đ tăng c c b c a chu iự ổ ủ ỗ ứ ộ ụ ộ ủ ỗ .

3. n đ nh Ổ ị ph ng sai và bi n đ i lô-ga-rítươ ế ổ

Các ph ng pháp ươ ARIMA đ u gi đ nh có tính d ng – nghĩa là ít nh t có trung bình và ph ngề ả ị ừ ấ ươ

sai không đ i. N u giá tr trung bình thay đ i theo th i gian, thì nó có th n đ nh nh l y sai phân r iổ ế ị ổ ờ ể ổ ị ờ ấ ờ

r c, tuy nhiên đi u này không đ m b o ph ng sai s không đ i. N u chu i, nh trong tr ng h pạ ề ả ả ươ ẽ ổ ế ỗ ư ườ ợ

c a chúng ta, ph ng sai tăng v i s tăng c a giá tr trung bình, l y lô-ga-rít đôi khi cho phép n đ nhủ ươ ớ ự ủ ị ấ ổ ị

giá tr này. Ph n l n các th thu t c a Mô-đun ị ầ ớ ủ ậ ủ TRENDS có kh năng th c hi n bi n đ i lô-ga-rít «m tả ự ệ ế ổ ộ

công đôi vi c», khi gi l i nguyên v n chu i ban đ u, nh v y không c n bi n đ i file d li u.ệ ữ ạ ẹ ỗ ầ ư ậ ầ ế ổ ữ ệ

4. Ưc l ng t c đ tăng tr ng ớ ượ ố ộ ưở

Đ phân tích s tăng tr ng s l ng thuê bao đi n tho i, chúng ta s xây d ng m t chu iể ự ưở ố ượ ệ ạ ẽ ự ộ ỗ

riêng th hi n t l s thuê bao m i/s thuê bao b h yể ệ ỷ ệ ố ớ ố ị ủ . B n ch n trong Menu:ạ ọ

Transform

Compute…

Trong h p tho iộ ạ COMPUTE VARIABLE B n ch n bi n ạ ọ ế ratio trong ô TARGET VARIABLE (Bi n m cế ụ

tiêu). Trong ô NUMERIC EXPRESSION B n đ a vào bi u th c connect / dsconnect. Nh p OK, đ tính bi nạ ư ể ứ ấ ể ế

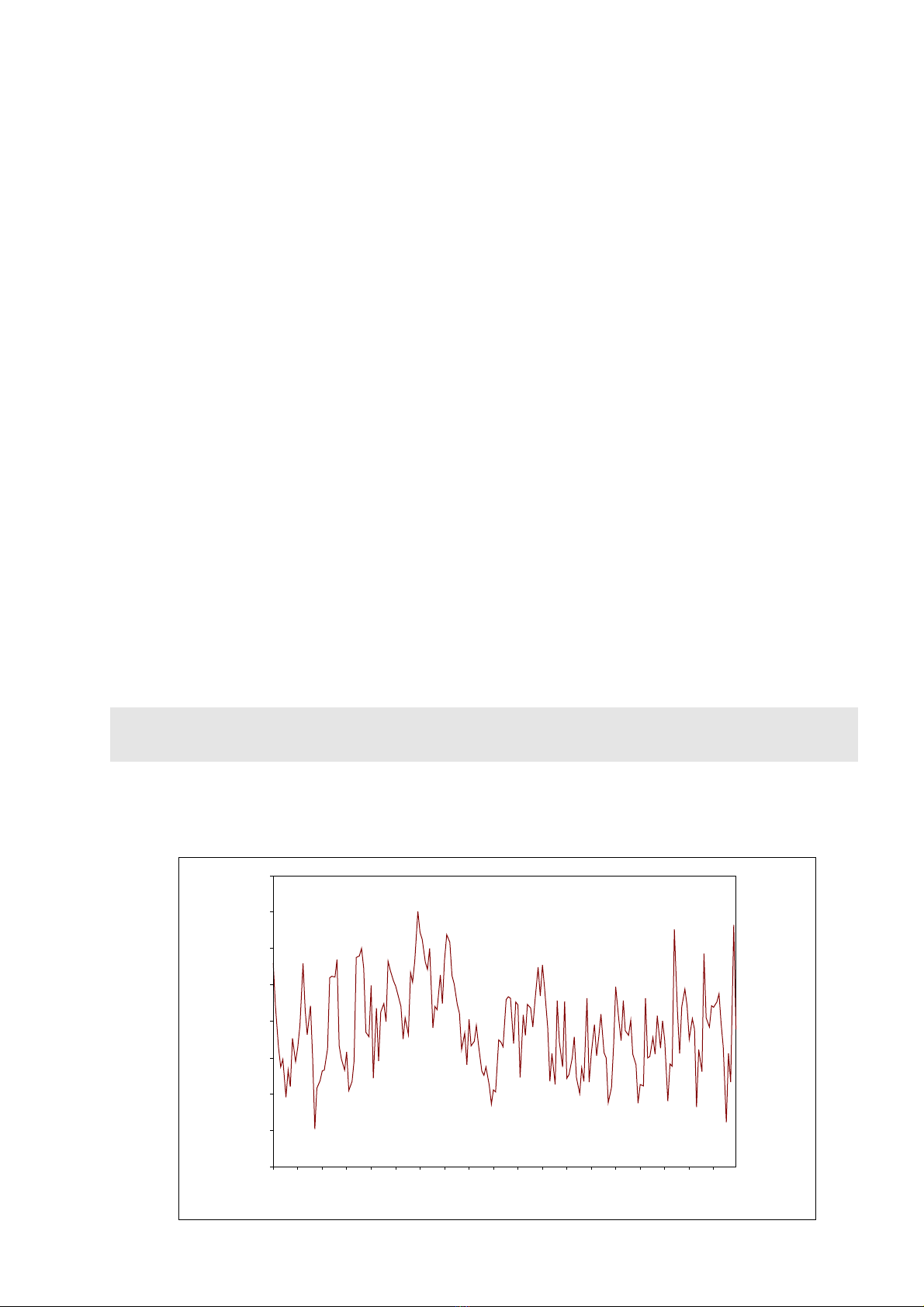

m i ớratio, th hi n t l thuê bao m i/thuê bao h y. Trên hình 3. Trình bày đ th chu i ể ệ ỷ ệ ớ ủ ồ ị ỗ ratio.

4

H.3. T l thuê bao m i trên thuê bao h y.ỷ ệ ớ ủ

Cũng nh các chu i ư ỗ connect và dsconnect, chu iỗ ratio là chu i có tính mùa v , m c dù bi uỗ ụ ặ ể

hi n đó không rõ nh 2 chu i trên. Chu i ệ ư ỗ ỗ ratio cũng có đ c đi m gia tăng s bi n đ i khi tăng giá trặ ể ự ế ổ ị

trung bình. Xu th ít rõ ràng h n, tuy nhiên đ đ t đ c s n đ nh cho giá tr trung bình c n ph i l yế ơ ể ạ ượ ự ổ ị ị ầ ả ấ

sai phân. Có th B n s cho r ng hi u s bình th ng gi a thuê bao m i và thuê bao h y có th dể ạ ẽ ằ ệ ố ườ ữ ớ ủ ể ễ

dàng di n gi i h n so v i t l . Chúng ta phân tích t l ch y u là vì Tompson và Tiao đã làm nhễ ả ơ ớ ỷ ệ ỷ ệ ủ ế ư

v y.ậ

5. Mô hình ARIMA v i y u t mùa vớ ế ố ụ

Mô hình ARIMA mùa v ph c t p h n mô hình không có tính mùa v , nh ng nó cũng có nh ngụ ứ ạ ơ ụ ư ữ

thành ph n nh mô hình bình th ng:ầ ư ườ

Mô hình AR mùa v bi u th quan sát hi n th i gi ng nh hàm tuy n tính nhi u lo n hi n th iụ ể ị ệ ờ ố ư ế ễ ạ ệ ờ

c a m t hay nhi u quan sát tr c đó. ủ ộ ề ướ

Sai phân mùa v bi n đ i d li u b ng cách tr các quan sát cách ụ ế ổ ữ ệ ằ ừ xa m t mùa v . Ví d : Khiộ ụ ụ

phân tích d li u tháng, B n hãy tr các quan sát cùng m t tháng c a năm tr c đó. N u nh sai phânữ ệ ạ ừ ộ ủ ướ ế ư

r i r c bình th ng làm gi m đ dài c a chu i đi m t quan sát, thì sai phân mùa v làm gi m đ dàiờ ạ ườ ả ộ ủ ỗ ộ ụ ả ộ

c a chu i m t th i đo n mùa v (nghĩa là gi m đi s quan sát trong m t th i đo n).ủ ỗ ộ ờ ạ ụ ả ố ộ ờ ạ

Mô hình MA mùa v bi u th quan sát hi n th i gi ng nh hàm tuy n tính nhi u lo n hi n th iụ ể ị ệ ờ ố ư ế ễ ạ ệ ờ

c a m t hay nhi u quan sát tr c đó. ủ ộ ề ướ

Đ i v i mô hình ố ớ ARIMA mùa v B n ph i ch ra giai đo n. Chu i các ch s theo tháng nhụ ạ ả ỉ ạ ỗ ỉ ố ư

ratio, th ng có th i đo n mùa v là 12, tuy nhiên có th có các th i đo n khác. Nh v i th thu tườ ờ ạ ụ ể ờ ạ ư ớ ủ ậ

DEFINE DATE chúng ta ch ra năm và tháng, mô-đun ỉTRENDS gi đ nh th i đo n c a chu i ả ị ờ ạ ủ ỗ ratio b ng 12.ằ

Trong cách vi t truy n th ng c a mô hình ế ề ố ủ ARIMA mùa v , đ dài th i đo n mùa v ch ra sauụ ộ ờ ạ ụ ỉ

d u ngo c, ch a các tham s p, d và q. Nh v y, mô hình v i th i đo n b ng 12, MA mùa v b c 1,ấ ặ ứ ố ư ậ ớ ờ ạ ằ ụ ậ

l y sai phân mùa v 1 l n có th vi t nh sau: ARIMA (0,1,1)12. ấ ụ ầ ể ế ư

12112 −− Ω−+=− tttt YY

εεµ

5

Trong đó: μ – Giá tr trung bình c a quá trình sai phân mùa v ;ị ủ ụ

Ω1 – tham s mùa v c a MA.ố ụ ủ

6. V n đ ấ ề nh n di n các mô hình mùa vậ ệ ụ

M c dù mô hìặnh ARIMA mùa v có quan đi m gi ng v i mô hình phi mùa v , nh ng nh nụ ể ố ớ ụ ư ậ

di n chúng th ng m t nhi u công s c h n.ệ ườ ấ ề ứ ơ

7. Đ dài c a chu iộ ủ ỗ

Đ xây d ng mô hình mùa v cể ự ụ ần chu i có đ dài đ l n. V i th i đo n 12 nh trong ví dỗ ộ ủ ớ ớ ờ ạ ư ụ

c a chúng ta, B n c n nh n di n d ng mô hình trên c s ACF và PACF v i các đ tr 12, 24, 36...ủ ạ ầ ậ ệ ạ ơ ở ớ ộ ễ

B n c n ph i tính nh ng hàm này v i m t s l ng l n đ tr , đ c xác đ nh trong h p tho iạ ầ ả ữ ớ ộ ố ượ ớ ộ ễ ượ ị ộ ạ

AUTOCORRELATIONS OPTIONS. Chúng ta nh n th y r ng tình toán PACF cho s đ tr l n nh v y đòi h iậ ấ ằ ố ộ ễ ớ ư ậ ỏ

r t nhi u th i gian. B n đ ng ch n s đ tr l n nh v y n u nh B n không có ý đ nh c l ngấ ề ờ ạ ừ ọ ố ộ ễ ớ ư ậ ế ư ạ ị ướ ượ

mô hình mùa v .ụ

Đ c l ng các h s cho mô hìnhể ướ ượ ệ ố ARIMA mùa v c n có d li u ít nh t là 7 ho c 8 th iụ ầ ữ ệ ấ ặ ờ

đo n. Mô hình đ c xây d ng trên chu i càng ng n càng không đáng tin c y.ạ ượ ự ỗ ắ ậ

8. Tác đ ng l n nhau c a các hi u ng mùa v và phi mùa vộ ẫ ủ ệ ứ ụ ụ

Tính ch t c a ấ ủ ACF và PACF đ c tr ng cho các quá trình có tính mùa v cũng t ng t nh đ iặ ư ụ ươ ự ư ố

v i quá trình phi mùa v . Khác nhau ch là qui lu t xu t hi n trong m t vài đ tr mùa v đ u tiên,ớ ụ ở ỗ ậ ấ ệ ộ ộ ễ ụ ầ

ch không ph i là trong m t vài đ tr đ u tiên thông th ng. Xác đ nh quá trình có tính mùa v r tứ ả ộ ộ ễ ầ ườ ị ụ ấ

d : N u nh ACF và/ho c PACF có giá tr l n trong các đ tr là b i s c a đ dài mùa v , thì quáễ ế ư ặ ị ớ ộ ễ ộ ố ủ ộ ụ

trình là mùa v . Làm vi c v i các quá trình h i h p thì khó h n.ụ ệ ớ ỗ ợ ơ

V n đ mang tính nguyên t c là khi nh n di n mô hình mùa v ph i xây d ng đ th ấ ề ắ ậ ệ ụ ả ự ồ ị ACF và

PACF. Nh ng đ th này đ c sinh ra b i t h p các quá trình mùa v và phi mùa v v i nhi u ng uữ ồ ị ượ ở ổ ợ ụ ụ ớ ễ ẫ

nhiên và hi m khi rõ ràng nh trình bày trong các giáo trình. Trên th c t th ng ti n hành tr c tiênế ư ự ế ườ ế ướ

là nh n di n mô hình đ c gi i thích b i m t ph n qui lu t, c l ng các h s c a nó, và sau đó làậ ệ ượ ả ở ộ ầ ậ ướ ượ ệ ố ủ

nghiên c u ACF và PACF ph n d c a mô hình đ xác đ nh nh ng thành ph n nào s đ c thêm vào.ứ ầ ư ủ ể ị ữ ầ ẽ ượ

Quá trình nh n di n, c l ng và d báo ARIMA khi hi n di n y u t mùa v chi m t ng đ iậ ệ ướ ượ ự ệ ệ ế ố ụ ế ươ ố

nhi u th i gian.ề ờ

9. Mô hình mùa v cho công ty đi n tho iụ ệ ạ

Ta b t đ u phân tích chu iắ ầ ỗ ratio v i vi c xây d ng đ th ACF. Nh đã gi i thích trên trongớ ệ ự ồ ị ư ả ở

m c ụ« n đ nh ph ng sai và bi n đ i lô-ga-rít»Ổ ị ươ ế ổ đ n đ nh ph ng sai s d ng phép bi n đ i lô-ga-ể ổ ị ươ ử ụ ế ổ

rít. Đ có đ c đ th theo yêu c u, B n ch n trong Menu:ể ượ ồ ị ầ ạ ọ

Graphs

Time Series

Autocorrelations…

![Ứng dụng tồi tệ nhất trên iPhone: [Đánh giá/ Tổng hợp/ Danh sách]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130729/sunshine_10/135x160/8741375043205.jpg)

![10 ứng dụng nên tải ngay cho iPhone 5 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130727/sunshine_10/135x160/1527632_149.jpg)

![Top 5 ứng dụng miễn phí hấp dẫn nhất cho thiết bị iOS [năm hiện tại]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130727/sunshine_10/135x160/9331374900320.jpg)

![Cây Chương 3 Phần 2: [Thông tin chi tiết về nội dung chương]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130704/longbaoit_bkdn/135x160/1191372932395.jpg)

![Đề thi Excel: Tổng hợp [Năm] mới nhất, có đáp án, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251103/21139086@st.hcmuaf.edu.vn/135x160/61461762222060.jpg)

![Bài tập Tin học đại cương [kèm lời giải/ đáp án/ mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/pobbniichan@gmail.com/135x160/16651760753844.jpg)

![Bài giảng Nhập môn Tin học và kỹ năng số [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251003/thuhangvictory/135x160/33061759734261.jpg)

![Tài liệu ôn tập Lý thuyết và Thực hành môn Tin học [mới nhất/chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251001/kimphuong1001/135x160/49521759302088.jpg)

![Trắc nghiệm Tin học cơ sở: Tổng hợp bài tập và đáp án [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250919/kimphuong1001/135x160/59911758271235.jpg)

![Giáo trình Lý thuyết PowerPoint: Trung tâm Tin học MS [Chuẩn Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250911/hohoainhan_85/135x160/42601757648546.jpg)