1/3/2022

1

01/03/2022 1

01/03/2022 2

I. Thị trường hàng hóa và đường IS

II. Thị trường tiền tệ và đường LM

III. Mô hình IS - LM

IV. Tác động của các chính sách vĩ mô

01/03/2022 3

Đường IS là tập hợp các điểm khác nhau giữa

lãi suất và sản lượng mà tại đó thị trường

hàng hóa cân bằng.

Đường IS phản ánh sự phụ thuộc của sản

lượng vào lãi suất trên thị trường hàng hóa cân

bằng.

.

01/03/2022 4

Hình 6.1. Đường IS.

Y

A

B

Y

1

Y

2

i

1

i

2

i

IS

1/3/2022

2

01/03/2022 5

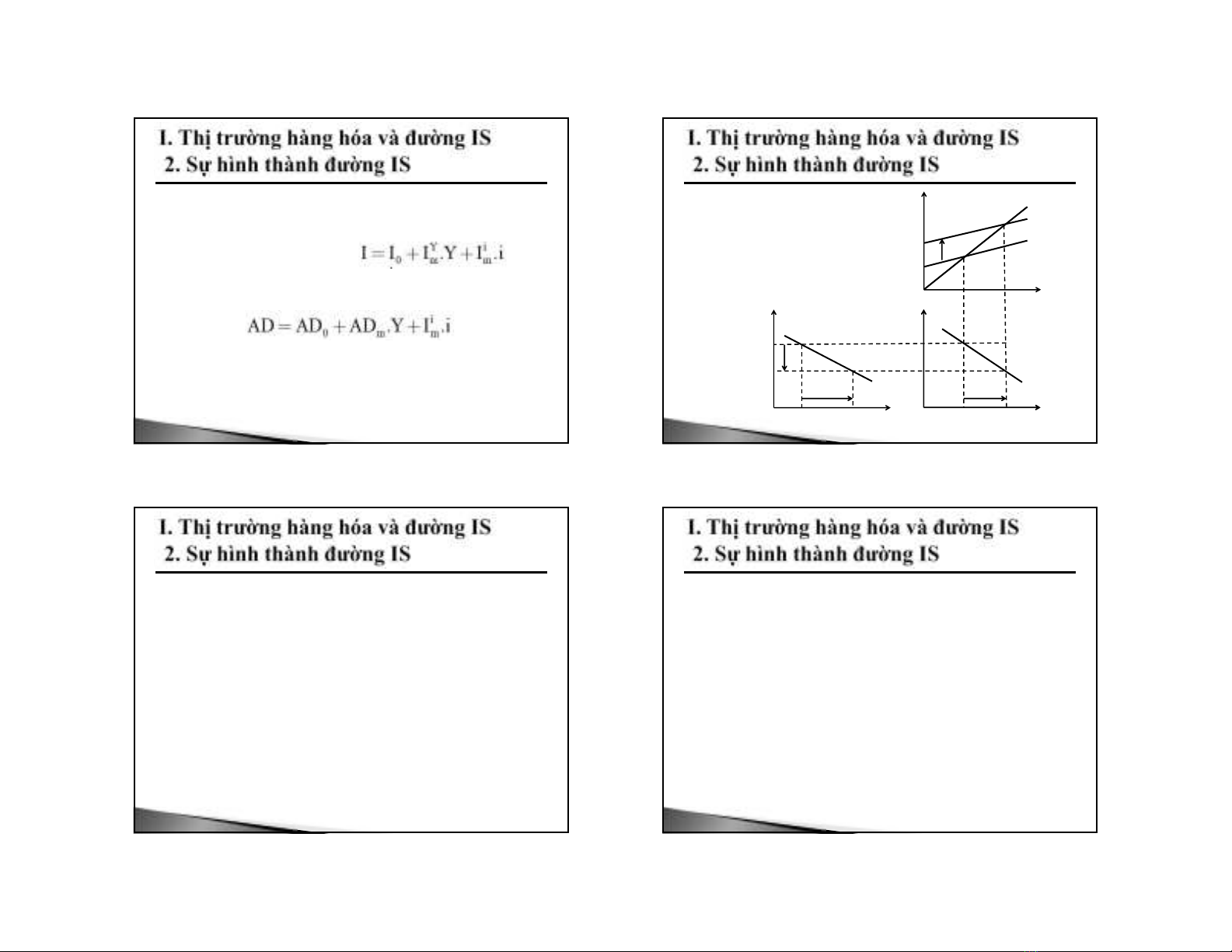

Giả định: ngoài lãi suất, các yếu tố khác không

đổi.

Vì hàm đầu tư có dạng:

Nên hàm tổng cầu đồng biến với sản lượng và

nghịch biến với lãi suất:

Thị trường hàng hóa cân bằng khi: AS = AD

Do đó, mức sản lượng cân bằng thay đổi khi

lãi suất thay đổi.

.

01/03/2022 6

Y

A

B

Y

Y=AS

I

C

D

Hình 6.2. Sự hình thành

đường IS.

(Sơ đồ chéo của Keynes)

i

i

i

1

i

2

I

1

I

2

Y

1

Y

2

IS

I(i)

AD AD

2

AD

1

E

1

E

2

01/03/2022 7

Khi lãi suất là i

1

, đầu tư là I

1

, tổng cầu là AD

1

,

đường tổng cầu AD

1

cắt đường tổng cung AS

tại mức sản lượng Y

1

. Vậy, tại mức lãi suất i

1

,

mức sản lượng cân bằng là Y

1

. Ta có điểm A

(Y

1

, i

1

).

Khi lãi suất giảm từ i

1

xuống i

2

, từ I

1

tăng lên

I

2

làm tổng cầu tăng từ AD

1

đến AD

2

, đường

tổng cầu AD

2

cắt đường tổng cung AS tại mức

sản lượng Y

2

. Ta có điểm B (Y

2

, i

2

).

IS là đường thẳng qua đi hai điểm A, B.

01/03/2022 8

Ý nghĩa của đường IS:

Mọi điểm nằm trên đường IS đều là tập hợp

của sản lượng và lãi suất cân bằng trên thị

trường hàng hóa.

Các điểm không thuộc đường IS đều có xu

hướng di chuyển về đường IS

1/3/2022

3

Các điểm bên trái của đường IS: tổng cầu lớn

hơn tổng cung

Ví dụ: điểm D (Y

1

, i

2

): với i

2

, mà Y

1

< Y

2

. Nền

kinh tế phải điều chỉnh sản lượng tăng đến Y

2

,

nghĩa là di chuyển về điểm B IS.

Các điểm bên phải của đường IS: tổng cung lớn

hơn tổng cầu

Ví dụ: điểm C (Y

2

, i

1

): với i

1

, mà Y

2

>Y

1

. Nền

kinh tế phải điều chỉnh sản lượng giảm về Y

1

,

nghĩa là di chuyển về điểm A IS

01/03/2022 9 01/03/2022 10

Phương trình hàm IS có dạng: Y = f(i).

Vì thị trường hàng hóa cân bằng nên:

hay:

01/03/2022 11

Độ dốc của đường IS

Do: nên đường IS là một

đường thẳng dốc xuống (Hệ số góc âm).

Đường IS dốc xuống phản ánh mối quan hệ

nghịch biến giữa lãi suất và sản lượng cân

bằng.

Độ dốc của đường IS phụ thuộc vào số nhân

tổng cầu và độ nhạy cảm của cầu đầu tư theo

lãi suất.

01/03/2022 12

Khi đầu tư không phụ thuộc vào lãi suất, đầu

tư và tổng cầu không thay đổi theo lãi suất,

nên sản lượng cân bằng không đổi. Đường IS

thẳng đứng và có dạng: Y = k.AD

0

.

Khi đầu tư ít nhạy cảm với lãi suất, đường IS

rất dốc và ngược lại.

Khi đầu tư hoàn toàn nhạy cảm với lãi suất,

đường IS nằm ngang.

1/3/2022

4

01/03/2022 13

Ví dụ 1: Giả sử một nền kinh tế có các thông số

sau:

C = 100 + 0,8Yd;

I = 50 – 20i;

T = 100 + 0,25Y;

G = 280;

X = 250;

M = 100 + 0,1Y.

Viết phương trình của đường IS

01/03/2022 14

Ta có:

C = 100 + 0,8Yd = 100 + 0,8(Y – 100 – 0,25Y)

= 20 + 0,6Y

AD = 20 + 0,6Y + 50 – 20i + 280 + 250 – 100 –

0,1Y

AD = 500 + 0,5Y – 20i

01/03/2022 15

Cách 1: Trực tiếp từ phương trình tổng cầu:

Cách 2: Thị trường hàng hóa cân bằng khi:

AS = AD

Y = 500 + 0,5Y – 20i

01/03/2022 16

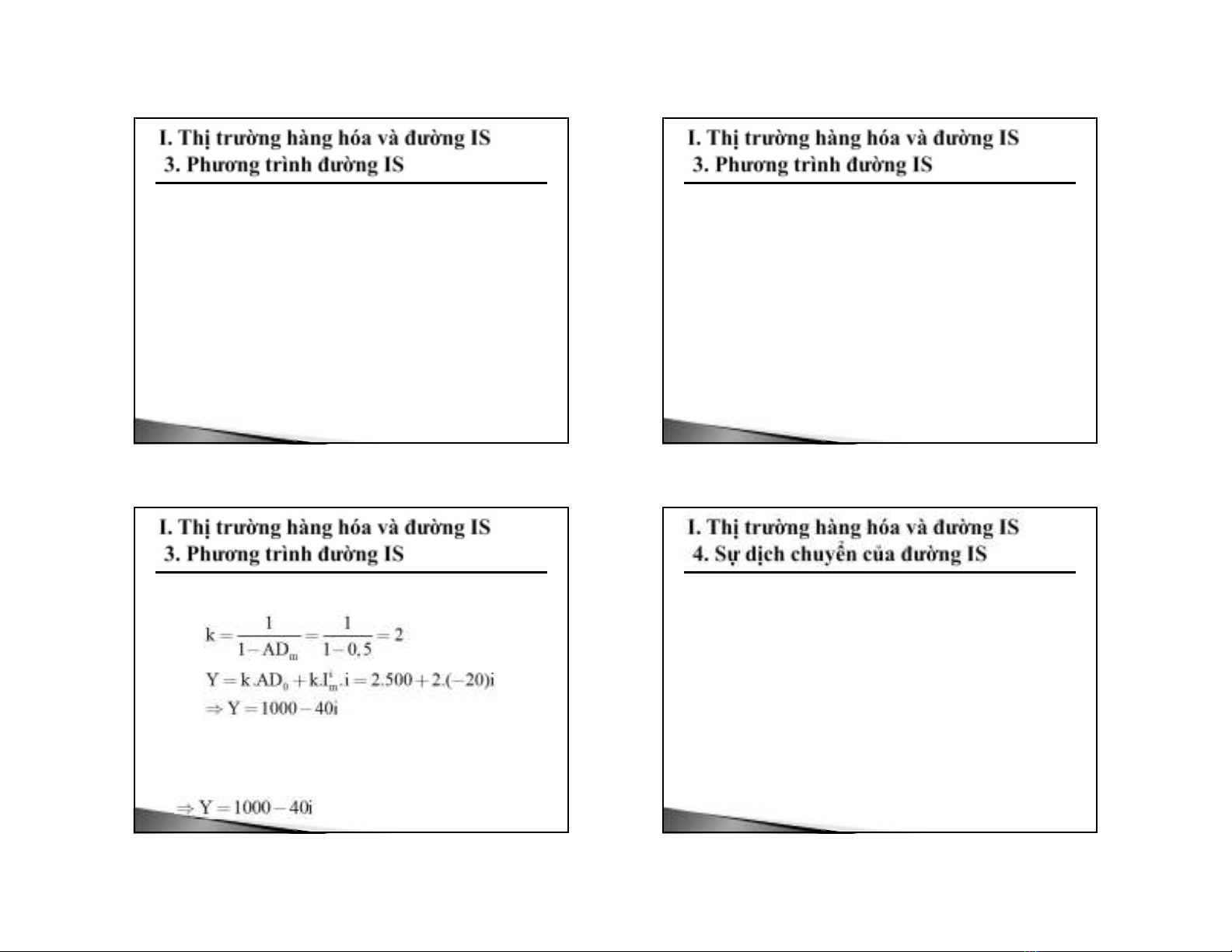

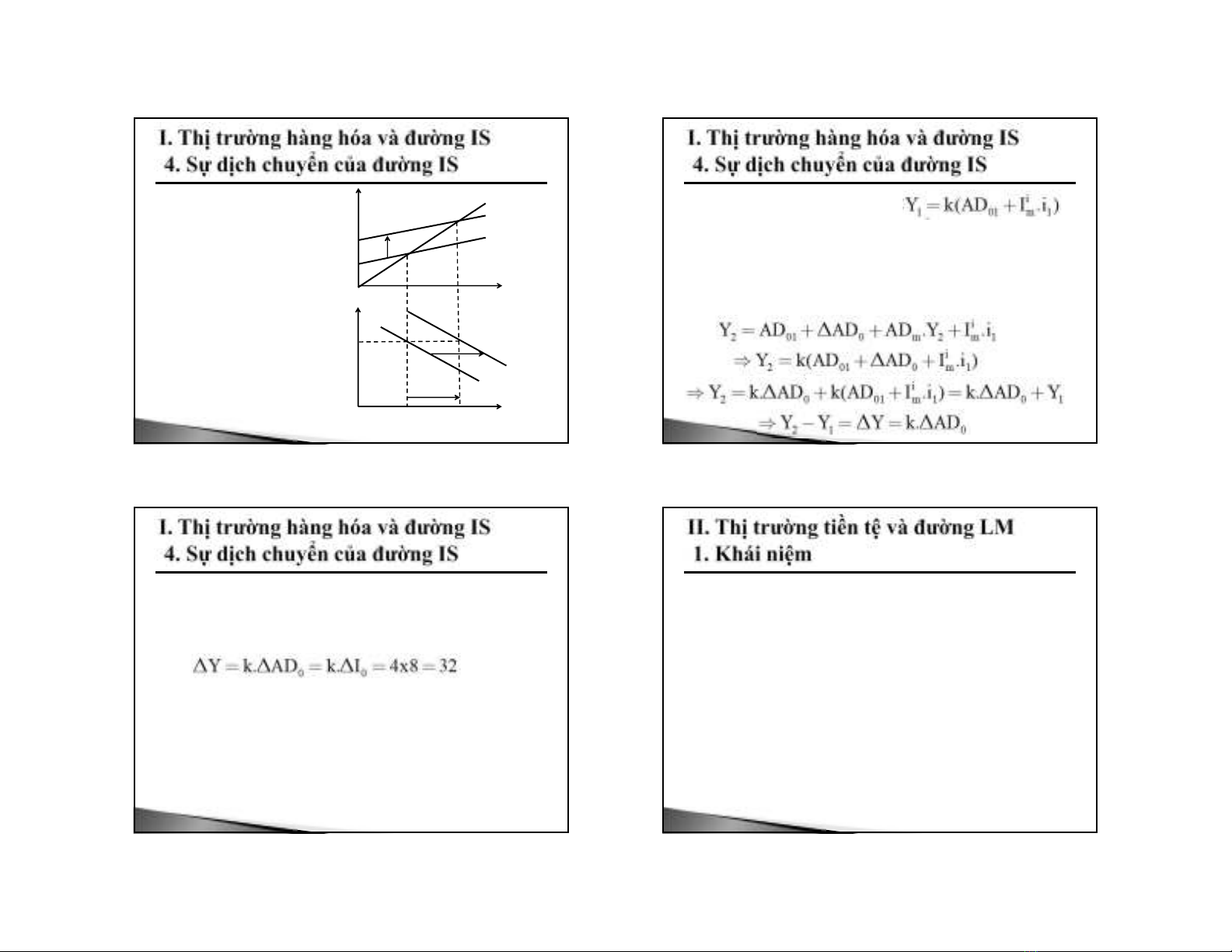

Khi lãi suất không đổi, các yếu tố làm dịch

chuyển đường tổng cầu sẽ làm dịch chuyển

đường IS:

Khi tổng cầu tăng, đường AD dịch chuyển

sang trái (lên trên), sản lượng cân bằng tăng

ở mọi mức lãi suất so với trước, đường IS

dịch chuyển sang phải và ngược lại.

Chính phủ áp dụng chính sách tài khóa mở

rộng sẽ làm đường IS dịch chuyển sang phải

và ngược lại.

1/3/2022

5

.

01/03/2022 17

Y

E

1

Y

Y

Hình 6.3. Sự dịch

chuyển của đường IS.

i

i

1

Y

1

Y

2

IS

1

IS

2

AD

01

AD

02

AD

1

AD

2

AD

E

2

01/03/2022 18

Phương trình IS

1

có dạng:

Khi đường AD

1

dịch chuyển sang trái thành

AD

2

. Điểm cân bằng mới là E

2

(Y

2

; i

1

) trên

đường IS

2

.

Phương trình IS

2

có dạng: AS = AD

2

Ví dụ 2: Giả sử trong nền kinh tế có số nhân là

4 nếu đầu tư gia tăng là 8 tỉ, đường IS sẽ dịch

chuyển với khoảng cách:

01/03/2022 19 01/03/2022 20

Đường LM là tập hợp các điểm khác nhau

giữa lãi suất và sản lượng mà tại đó thị trường

tiền tệ cân bằng, tương ứng với mức cung tiền

thực không đổi.

Đường LM phản ánh sự phụ thuộc của sản

lượng vào lãi suất trên thị trường tiền tệ cân

bằng.

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)