1

BÀI TẬP ÔN KẾ TÓAN QUẢN TRỊ

2

Bài 1 : Công ty ABC tổ chức sản xuất gồm 2 bộ phận : Bộ phận A s ản xuất kinh doanh sản phẩm A do nhà

quản lý Nguyễn Văn A phụ trách, Bộ phận B kinh doanh sản phẩm B do nhà quản lý Nguyễn Văn B phụ

trách. Theo tài liệu thu thập như sau :

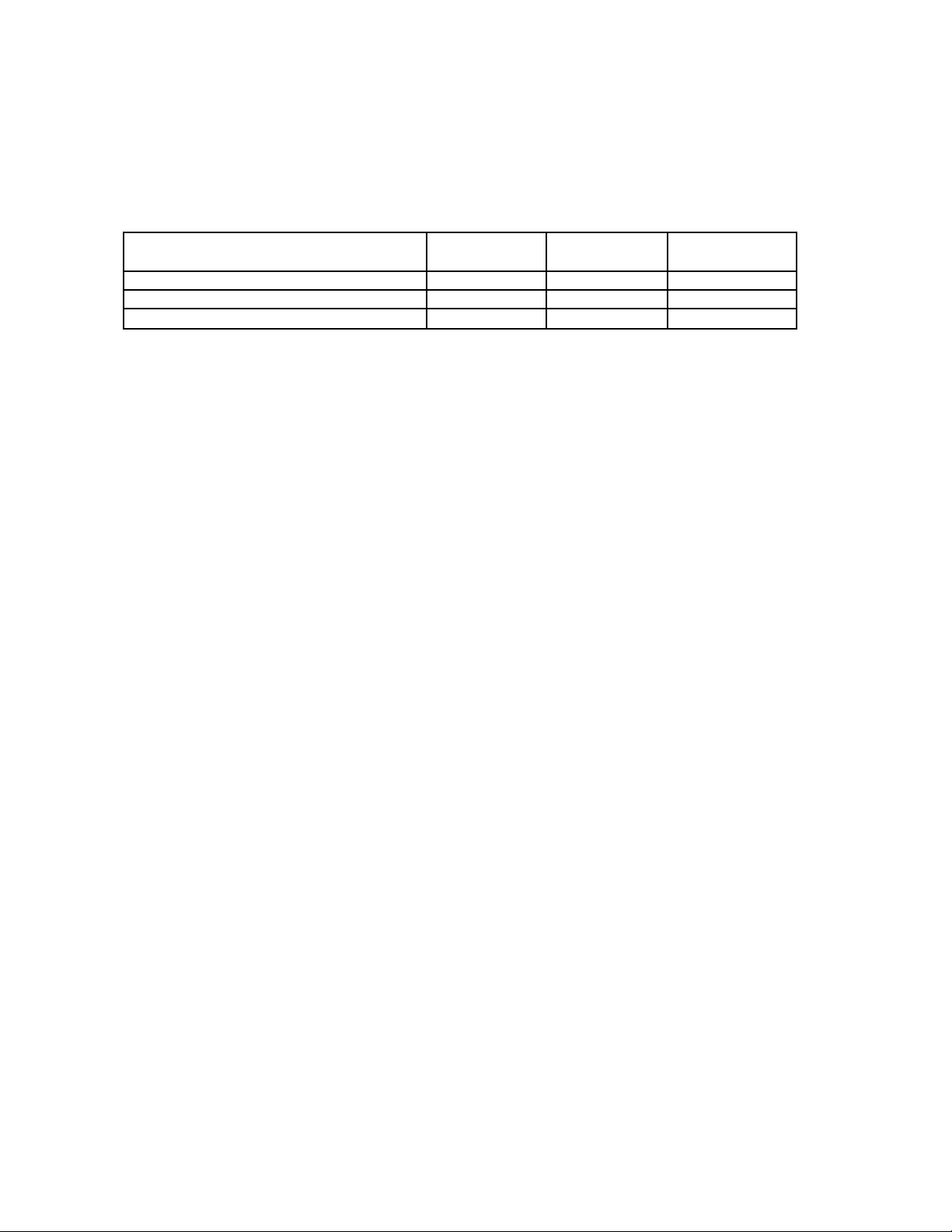

1. Tài liệu thống kê từ tình hình sản xuất sản phẩm A của bộ phận A như sau :

Chỉ tiêu Năm 2003 Năm 2004 Năm 2005

Chi phí nguyên vật liệu trực tiếp (đ) 480.000 720.000 960.000

Chi

ph

í

nh

â

n c

ô

ng tr

ự

c ti

ế

p (

đ

)

400.000

600.000

800.000

Chi ph

í

s

ả

n xu

ấ

t chung (

đ

)

1.240.000

1.360.000

1.480.000

Mức sản xuất (sp) 800 1.200 1.600

2. Tài liệu khác trong năm 2005 : Biến phí bán hàng : 200đ/sp A ; Tổng định phí bán hàng hằng năm của

sản phẩm A l à 796.000đ ; Định phí quản lý chung phân bổ hằng năm cho sản phẩm A là 500.000đ; Đơn

giá bán 4.000đ/spA ; Sản lượng tiêu thụ 900sp ; Mức sản xuất tối thiểu l à 800sp A và tối đa là 1.600spA

; Vốn hoạt động kinh doanh bình quân t rong năm là 10.000.000đ và Định phí sản xuất bắt buộc của sản

phẩm A hằng năm 60%, định phí bán hàng và quản lý là định phí bắt buộc.

Yêu cầu :

1. Xác định biến phí sản xuất chung đơn vị và tổng định phí sản xuất chung theo phương pháp chênh lệch

và theo phương pháp bình phương bé nhất.

2. Xác định biến phí đơn vị và tổng định phí sản xuất kinh doanh sản phẩm A.

3. Viết phương trình chi phí sản xuất kinh doanh sản phẩm A. Trên cơ sở đó, ước tính chi phí sản xuất kinh

doanh sản phẩm A ở mức 1.000sp, 1.500sp, 1.700sp và 2.000sp. Cho biết, khi tăng quá phạm vi họat

động, biến phí đơn vị tăng 5%, định phí tăng 40%.

4. Xác định phạm vi chi phí sản xuất kinh doanh đơn vị hợp lý của sản phẩm A.

5. Ước tính chi phí sản xuất kinh doanh nhỏ nhất của sản phẩm A khi tạm thời ngưng kinh doanh.

6. Xác định sản lượng, doanh thu hòa vốn, doanh thu an toàn, tỷ lệ doanh thu an tòan và vẽ đồ thị biểu diễn

cho sản phẩm A trong năm 2005.

7. Ước tính sản lượng, doanh thu để công ty đạt mức lợi luận của sản phẩm A trước thuế 200.000đ, sau

thuế là 300.0 00đ. Cho biết thuế suất thuế thu nhập doanh nghiệp 20%.

8. Công ty đang dự tính thực hiện chính sách khuyến mãi với ý tưởng là thưởng cho mỗi sản phẩm vượt

điểm hòa vốn l à 40đ/sp. Tính sản lượng để công ty đạt mức lợi nhuận sau thuế 300.000đ với thuế suất

thuế thu nhập doanh nghiệp 20%.

9. Xác định tỷ lệ phần ti ền tăng thêm của s ản phẩm A theo phương pháp tòan bộ và theo phương pháp t rực

tiếp toàn với nhu cầu sản xuất và tiêu thụ 1.500sp A, ROI mong muốn 5%. Cho biết, lãi vay ước tính

100.000đ.

10. Một khách hàng đề nghị mua số sản phẩm A tồn kho năm 2005 với m ức gi á 2.500đ/sp. Theo yêu cầu của

Ban giám đốc, bán số sản phẩm tồn kho này chỉ thực hiện khi đảm bảo bù đắp mức lỗ của sản phẩm A

trong năm 2005. Anh chị tính toán và thuyết trình cho Ban giám đốc nên thực hiện đề nghị của khách

hàng hay không.

11. Công ty K đang chào hàng sản phẩm A cho Ban giám đốc với mức giá 2.400đ/sp. Anh chị phân tích và

báo cáo ban giám đốc nên thực hiện đề nghị của công t y K hay không và mức giá lớn nhất có thể chấp

nhận là bao nhiêu với nhu cầu dự tính 1.200sp. C ho biết nếu chấp nhận đề nghị của công ty K, công ty sẽ

giải tán bộ phận sản xuất kinh d oanh sản phẩm A. Vì vậy, công ty cắt giảm được toàn bộ biến phí, định

phí quản trị và tận dụng vốn nhàn rỗi để liên doanh với một công ty khác với mức lãi ròng hằng năm

300.000đ, cho thuê máy móc thiết bị với thu nhập ròng hằng năm 10.000đ.

12. Năm 2005, công ty tiêu thụ được 900sp A và 1.500 hàng hóa B. Cho biết, hàng hóa B có giá bán

5.000đ/sp, giá mua 1.200đ/sp, biến phí bán hàng 800đ/sp, định phí bán hàng hằng năm 1.200.000 và định

phí quản lý chung phân bổ hằng năm 2.000.000đ. Lập báo cáo kết quả kinh doanh theo phương pháp

toàn bộ và theo phương pháp trực tiếp, đồng thời trình bày nhận xét về đánh giá thành quả quản lý của

nhà quản lý nếu sử dụng thông tin lợi nhuận, giá vốn t ồn kho t heo các phương pháp tính khác nhau.

13. Căn cứ số liệu câu (12) Tính doanh thu hòa vốn, doanh thu an tòan và tỷ lệ phần tiền cộng thêm tòan

công ty theo phương pháp trực tiếp.

3

14. Căn cứ vào số liệu câu (12), giả sử đơn giá bán, biến phí đơn vị và tổng định phí không thay đổi, công ty

đang xem xét để mở rộng thi trường một trong 2 sản phẩm. Theo anh chị nên chọn s ản phẩm nào để mở

rộng thị trường. Tính lợi nhuận công ty với quyết định tăng doanh t hu sản phẩm đã chọn với mức t ăng

500.000đ.

15. Căn cứ vào số liệu câu (12), đánh giá trách nhiệm của trung tâm đầu tư. Cho biết, yêu cầu trong năm

2005, ROI là 5%, RI là 584.000đ và lãi vay thực t ế trong năm 120.000đ.

16. Bộ phận tư vấn M cho rằng : nên duy trì đơn giá bán, biến phí đơn vị, tổng định phí, tổng doanh t hu t òan

công ty như năm 2005 nhưng tăng doanh thu sản phẩm A 400.000đ và giảm doanh thu hàng hóa B :

400.000đ thì sẽ đem l ại những chuyển biến tích cực hơn về doanh thu hòa vốn, doanh thu an tòan và lợi

nhuận. Theo anh chị có đúng không, chứng minh, giải thích. (sinh viên tự giải).

17. Bộ phận tư vấn N cho rằng : vẫn duy trì doanh thu, số dư đảm phí, đơn giá bán và định phí như năm

2005 nhưng xây dựng l ại kết cấu hàng bán theo tỷ lệ 40% sản phẩm A và 60% sản phẩm B t hì sẽ có lợi

hơn về doanh thu hòa vốn, doanh thu an tòan và lợi nhuận . Theo anh chị có đúng không, chứng minh,

giải thích và tính sản lượng hòa vốn t ừng sản phẩm t rong t rường hợp này (sinh viên tự giải).

Bài 2 : Công ty AB có số liệu năm 2005 như sau :

1. Biến phí sản xuất hằng năm : Nguyên vật liệu trực tiếp 2.000 đ/sp; Nhân công trực tiếp 1.500 đ/sp ; Biến

phí sản xuất chung 500 đ/sp; Biến phí bán hàng và quản lý 1.000 đ/sp

2. Hằng năm, Định phí sản xuất : 3.500.000đ ; Định phí bán hàng quản lý 2.500.000đ.

3. Đơn giá bán 9. 000đ/sp và mức tiêu t hụ thực tế 2.000sp

4. Năng lực sản xuất kinh doanh hằng năm t ừ 1.700sp – 2.800sp và thuế suất thuế TNDN 20%

Yêu cầu :

1. Xác định số dư đảm phí, tỷ lệ số dư đảm phí, kết cấu chi phí, độ lớn đòn bẩy kinh doanh.

2. Xác định điểm hòa vốn, doanh thu an toàn và vẽ đồ thị biểu di ễn.

3. Xác định sản lượng, doanh thu để công ty đạt mức lợi nhuận trước thuế là 2.400.000đ và sau thuế thu

nhập doanh nghiệp là 1.875.000đ.

4. Giả sử đơn giá bán, biến phí đơn vị và tổng định phí không t hay đổi, tính nhanh lợi nhuận khi doanh thu

tăng lên 1.000.000đ và khi doanh thu tăng lên 20%..

5. Anh chi phân tích và đề xuất với Ban giám đốc nên t hực hiện phương án với đề nghị của Bộ phận kinh

doanh như sau :

- Thay nguyên vật liệu làm tăng chi phí nguyên vật liệu trực tiếp 100 đ/sp ;

- Thuê một số máy móc t hiết bị sản xuất với gi á thuê là cố định năm 600.000 đ để tiết kiệm chi phí nhân

công trực tiếp mỗi sản phẩm 20 đ/sp ;

- Tăng ngân sách quảng cáo năm l à 287.200đ và cắt giảm hoa hồng bán hàng mỗi sản phẩm là 8 đ/sp ;

- Giảm giá bán mỗi sản phẩm 100 đ/sp;

- Với những dự tính trên sản l ượng tiêu thụ sẽ tăng 20% so với năm 2005;

Căn cứ vào mối quan hệ C-V-P phân tích và đề xuất ý kiến.

6. Một khách hàng đề nghị mua 500sp sản phẩm với mức giá giảm 40%, Công t y có nên thực hi ện đề nghị

này không, chứng minh, giải thích.

7. Giả sử công t y sản xuất 2.500sp, tiêu thụ 2.000sp. Lập báo cáo kết quả kinh doanh theo phương pháp chi

phí toàn bộ và phương pháp chi phí trực tiếp.

Bài 3 : Trong quý 3 năm 2005, công ty AB có tài liệu dự tính về hàng hoá A như sau :

1. Số dư đầu tháng 7 năm 2005 : Hàng hóa tồn kho 120 sp ; Nợ phải trả 40.000đ, trong đó, nợ phải trả

hàng mua tháng 5 là 10.000đ, nợ phải trả hàng m ua tháng 6 là 30.000đ ; Nợ phải thu hàng bán tháng 6 là

25.000đ.

2. Số lượng sản phẩm tiêu thụ dự tính Tháng 7 là 1.0 00 sp, Tháng 8 là 2.000 sp , Tháng 9 là 2.500 sp,

Tháng 10 là 2.500 sp .

3. Đơn giá mua được duyệt 200đ/sp ; Giá bán được duyệt 400đ/sp.

4. Chế độ thanh toán quy định trong năm 2005 giá mua thanh t oán 70% trong tháng mua, 20% t rong tháng

kế ti ếp thứ nhất, 10% trong tháng kế tiếp thứ 2. Chế độ thu tiền quy định giá bán thu ngay 60% trong

tháng, 40% tháng kế tiếp. Chế độ dự trữ tồn kho cuối kỳ 10%

Yêu cầu :

1. Lập dự toán mua và thanh toán tiền mua hàng hóa quý 3.

2. Lập dự toán doanh thu và thu tiền quý 3.

4

3. Lập dự toán kết quả kinh doanh trong quý 3. Cho biết, Biến phí bán hàng và quản lý 20đ/sp, định phí bán

hàng và quản lý trong mức tiêu t hụ từ 800sp đến 2000 sp là 70.000đ, trong mức t ừ 2001 sp đến 4000sp là

80.000đ.

Bài 4 : Công ty AB có số liệu năm 2005 như sau :

1. Biến phí sản xuất hằng năm : Nguyên vật liệu trực tiếp 2.000 đ/sp; Nhân công trực tiếp 1.500 đ/sp ; Biến

phí sản xuất chung 500 đ/sp; Biến phí bán hàng và quản lý 1.000 đ/sp

2. Hằng năm,Định phí sản xuất 3. 500.000đ; Định phí bán hàng quản lý chung 2.500.000đ.

3. Đơn giá bán 9. 000đ/sp và mức tiêu t hụ thực tế 2.000sp

4. Năng lực sản xuất kinh doanh hằng năm t ừ 1.700sp – 2.800sp và thuế suất thuế TNDN 20%

Yêu cầu :

1. Xác định số dư đảm phí, tỷ lệ số dư đảm phí, kết cấu chi phí, độ lớn đòn bẩy kinh doanh.

2. Xác định điểm hòa vốn, doanh thu an toàn và vẽ đồ thị biểu di ễn.

3. Xác định sản lượng, doanh thu để công ty đạt mức lợi nhuận trước thuế là 2.400.000đ và sau thuế thu

nhập doanh nghiệp là 1.875.000đ.

4. Giả sử đơn giá bán, biến phí đơn vị và tổng định phí không t hay đổi, tính nhanh lợi nhuận khi doanh thu

tăng lên 1.000.000đ và khi doanh thu tăng lên 20%.

5. Anh chi phân tích và đề xuất với Ban giám đốc nên t hực hiện phương án với đề nghị của Bộ phận kinh

doanh như sau :

- Thay nguyên vật liệu làm tăng chi phí nguyên vật liệu trực tiếp 100 đ/sp ;

- Thuê một số máy móc t hiết bị sản xuất với gi á thuê là cố định năm 600.000 đ để tiết kiệm chi phí nhân

công trực tiếp mỗi sản phẩm 20 đ/sp ;

- Tăng ngân sách quảng cáo năm l à 287.200đ và cắt giảm hoa hồng bán hàng mỗi sản phẩm là 8 đ/sp ;

- Giảm giá bán mỗi sản phẩm 100 đ/sp;

- Với những dự tính trên sản l ượng tiêu thụ sẽ tăng 20% so với năm 2005;

Căn cứ vào mối quan hệ C-V-P phân tích và đề xuất ý kiến.

6. Một khách hàng đề nghị mua 500sp sản phẩm với mức giá giảm 40%, Công t y có nên thực hi ện đề nghị

này không, chứng minh, giải thích.

7. Giả sử công t y sản xuất 2.500sp, tiêu thụ 2.000sp. Lập báo cáo kết quả kinh doanh theo phương pháp chi

phí toàn bộ và phương pháp chi phí trực tiếp.

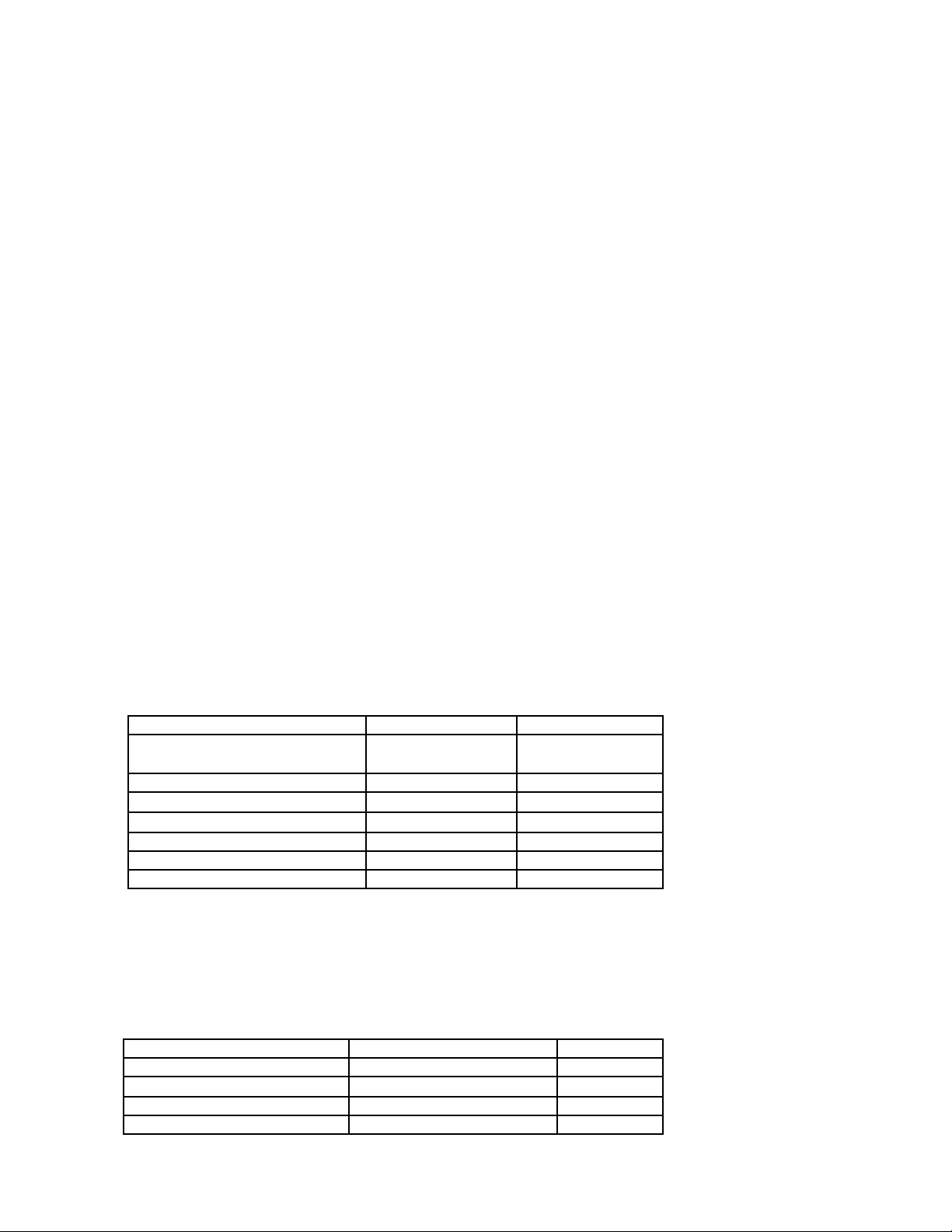

Bài 5 : Công ty B có tài liệu kinh doanh của nhà quản lý Nguyễn Văn B qua các năm như sau :

Ch

ỉ ti

êu

Năm 2005

Năm 2006

1.Doanh thu 8.000.000đ 8.000.000đ

2.Chi phí kinh doanh

Giá thành s

ản xuất

4.500.000đ

5.000.000đ

Chi phí bán hàng

1.500.000đ

1.000.000đ

Chi phí quản lý doanh nghiệp 1.000.000đ 1.000.000đ

3. Chi phí tài chí

nh

300.000đ

500.000đ

4. Tài s

ản sử dụng b

ình quân

8.000.000đ

10.000.000đ

5. ROI tiêu chuẩn 5% 5%

Yêu cầu :

1. Tính R I,ROI qua các năm và đánh giá tình hình quản lý tài chính của Nguyễn Văn B qua 2 năm.

2. Trong năm 2007, với tỷ trọng chi phí kinh doanh trên doanh thu không thay đổi và t ài sản sử dụng bình

quân tăng thêm 20% so với năm 2006, theo anh chị, nhà quản l ý Nguyễn Văn B nên điều chỉnh doanh

thu, chi phí nào, bao nhiêu để đảm bảo tỷ lệ ROI năm 2006. Cho biết, trong chi phí kinh doanh năm

2006 có 40% định phí và nhà quản lý Nguyễn Văn B không có quyền vay vốn kinh doanh.

Bài 6 : Theo tài liệu thu thập từ tình hình sản phẩm D trong quý I năm 2007 như sau :

Ch

ỉ ti

êu

Tháng 1

Tháng 2

Tháng 3

Chi phí nguyên v

ật liệu t rực tiếp

4.000.000đ

5.000.000đ

7.000

.000đ

Chi phí nhân công trực tiếp 2.000.000đ 2.400.000đ

3.200.000đ

Chi phí s

ản xuất chung

1.320.000đ

1.400.000đ

1.560.000đ

Chi phí bán hàng

1.080.000đ

1.200.000đ

1.440.000đ

5

Chi phí qu

ản lý doanh nghiệp

1.800.000đ

1.800.000đ

1.800.000đ

Lãi vay vốn dài hạn 200.000đ 200.000đ

200.000đ

Mức sản xuất kinh doanh 8.000sp 10.000sp

14.000sp

Yêu cầu :

1. Xác định biến phí đơn vị , định phí và viết phương trình chi phí t ừng tháng.

2. Lập dự tóan kết quả kinh doanh quý 2. Cho biết, sản lượng tiêu thụ tháng 4 là 9.000sp, tháng 5 là

10.000sp, tháng 6 là 12.000sp và đơn giá bán được duyệt là 1.200đ/sp.

Bài 7 : Theo tài liệu báo cáo kết quả kinh doanh về sản phẩm A của công ty AB t rong năm 2005 như sau

Ch

ỉ

ti

ê

u

Đ

ơ

n v

ị

(

đ

/sp)

T

ổ

ng s

ố

(

đ

ồ

ng)

1.Doanh th

u

200

1.600.000

2.Giá vốn hàng bán 123,75 990.000

- Chi phí NVLTT 40 320.000

-

Chi ph

í

NCTT

50

400.000

-

Chi ph

í

SXC

33,75

270.000

3.Lợi nhuận gộp 76,25 610.000

4.Chi phí bán hàng 248.000

5.Chi ph

í

qu

ả

n l

ý

doanh n ghi

ệ

p

292.000

6.L

ợ

i

nhu

ậ

n thu

ầ

n

70.000

Cho biết biến phí sản xuất chung là 20đ/sp, hoa hồng bán hàng 3% trên doanh thu, chi phí bao bì vận chuyển

10đ/sp, biến phí quản lý doanh nghiệp 4đ/sp.

Yêu cầu :

1. Lập lại báo cáo kết quả kinh doanh t heo hình thức số dư đảm phí với số liệu năm 2005.

2. Xác định điểm hoà vốn, doanh thu an toàn và vẽ đồ thị biểu di ễn với số liệu năm 2005.

3. Trong năm 2006, nếu công ty muốn đạt lợi trước thuế T NDN 280. 000đ thì phải tiêu thụ bao nhiêu sản

phẩm. Cho biết nếu tiêu thụ vượt mức 9.000 sản phẩm thì công ty phải tốn t hêm định phí bán h àng

35.000đ .

4. Trong năm 2006, công t y dự tính tiêu thụ 11.500 sản phẩm, lập dự toán tiêu thụ và thu tiền. Cho biết đơn

giá bán vẫn như năm 2005, số lượng sản phẩm tiêu thụ mỗi quý 1, quý 2 là 20%, mỗi quý 3, quý 4 là

30%, các khoản giảm trừ doanh thu dự tính 4% doanh thu, nợ phải thu năm 2005 thu trong quý 1 là

120.000đ, quý 2 là 160.000đ, sản phẩm tiêu thụ trong quý thu 70% doanh thu thuần và quý kế tiếp 30%

doanh thu thuần

Bài 8 : Công ty C có tài liệu dự báo các sản phẩm X, Y,Z như sau :

Ch

ỉ ti

êu

S

ản phẩm X

S

ản phẩm Y

S

ản phẩm Z

Đơn giá bán

1.000đ/sp

2.000đ/sp

4.000đ/sp

Biến phí đơn vị 600 đ/sp 1.500đ/sp 3.400đ/sp

Mức s ản xuất kinh doanh tối đa 10.000sp 20.000sp 14.000sp

Định phí cho mức s ản xuất kinh doanh cho mỗi sản phẩm trên trong kỳ là 4.000.000đ.

Yêu cầu :

1. Nếu công ty mới đi vào hoạt động và không bị giới hạn về năng lực ki nh tế, thị trường, theo anh chi nên

chọn sản phẩm nào để kinh doanh sẽ đạt lợi nhuận tốt nhất, chứng minh và tính l ợi nhuận trong trường

hợp này.

2. Nếu thị t rường khó khăn công t y chỉ có thể đạt d oanh thu t ối đa là 30.000.000đ, theo anh chi nên chọn

sản phẩm nào để kinh doanh sẽ đạt lợi nhuận tốt nhất, chứng minh và tính lợi nhuận trường hợp này.

Bài 9 : Công ty D có tài liệu kinh doanh sản phẩm D của nhà quản lý Nguyễn Văn D n ăm 2006 như sau :

1. Đơn giá bán 1. 200đ/sp, biến phí đơn vị 800đ/sp (trong đó biến phí sản xuất 500đ/sp);

2. Định phí sản xuất, bán hàng, quản lý doanh nghiệp 3.000.000đ (trong đó định phí sản xuất là

1.680.000đ);

3. Lãi vay vốn kinh doanh ngắn hạn là 150.000đ, dài hạn là 250.000đ;

4. Vốn hoạt động kinh doanh bình quân 10. 000.000đ và ROI mong muốn 8% .

![Bài tập Kế toán quản trị: Tổng hợp 89 câu [kèm đáp án]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250612/minhquan0690/135x160/41641768201852.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)