BÀI 1

câu 1

a)dùng exiews và excel đ c l ng 2 hàm c u trên ể ướ ượ ầ

ầâ)dùng excel đ c l ng hàm c uể ướ ượ ầ :Y1=

UTTXTXTXTX +++++ 554433221

ααααα

Ta có b ng k t qu sau:ả ế ả

SUMMARY OUTPUT

Regression

Statistics

Multiple R 0,913619

R Square 0,834699

Adjusted R

Square 0,77459

Standard

Error 969,8744

Observatio

ns 16

ANOVA

df SS MS F

Signific

ance F

Regression 4 522491

36 130622

84 13,886

35 0,000281

Residual 11 103472

20 940656,

3

Total 15 625963

56

Coeffic

ients

Standa

rd

Error t Stat

P-

value

Lower

95%

Upper

95%

Lower

95,0%

Upper

95,0%

Intercept 10816,04 5988,34

81,80618

10,0982

96 -2364,22 23996,

31

-

2364,

22 23996,

31

x2 -2227,7 920,465

7-

2,42019 0,0339

95 -4253,64

-

201,77

3

-

4253,

64

-

201,77

3

x3 1251,141 1157,02

11,08134

70,3026

79 -1295,44 3797,7

26

-

1295,

44 3797,7

26

x4 6,282986 30,6216

60,20518

10,8411

78 -61,1148 73,680

8

-

61,11

48 73,680

8

x5 -197,4 101,561

2-

1,94365 0,0779

55 -420,935 26,134

82

-

420,9

35 26,134

82

Theo b ng trên ta có h s h i quy nh sauả ệ ố ồ ư

1

∧

α

=10816.04

∧

2

α

=-2227.704

∧

3

α

=1251.141

∧

4

α

=6.2829

∧

5

α

=-197.39

V y hàm h i quy c l ng làậ ồ ướ ượ :

∧

Y

=10816.04-2227.704 X

t2

+1251.141X

t3

+6.2829X

t4

-197.39X

t5

51)dùng evews ta có k t qu nh sau:ế ả ư

Method: Least Squares

Date: 03/19/10 Time: 21:51

Sample: 1 16

Included observations: 16

Variable Coefficient Std. Error t-Statistic Prob.

C 10816.04 5988.348 1.806181 0.0983

X2 -2227.704 920.4657 -2.420193 0.0340

X3 1251.141 1157.021 1.081347 0.3027

X4 6.282986 30.62166 0.205181 0.8412

X5 -197.3999 101.5612 -1.943655 0.0780

R-squared 0.834699 Mean dependent var 7645.000

Adjusted R-squared 0.774590 S.D. dependent var 2042.814

S.E. of regression 969.8744 Akaike info criterion 16.84252

Sum squared resid 10347220 Schwarz criterion 17.08395

Log likelihood -129.7401 F-statistic 13.88635

Durbin-Watson stat 2.333986 Prob(F-statistic) 0.000281

V y ta có k t qu hàm h i quy nh sau:ậ ế ả ồ ư

∧

Y

=10816.04-2227.704 X

t2

+1251.141X

t3

+6.2829X

t4

-197.39X

t5

51) dùng evews đ c l ng hàm sau:ể ướ ượ

Ln(Yt)=

ettXLntXLntXLntXLn +++++ )5(5)4(4)3(3)2(21

βββββ

Ta có k t qu sau khi th c hi n evewsế ả ự ệ

Dependent Variable: LOG(Y)

Method: Least Squares

Date: 03/19/10 Time: 21:52

Sample: 1 16

Included observations: 16

Variable Coefficient Std. Error t-Statistic Prob.

C 0.626824 6.148262 0.101951 0.9206

LOG(X2) -1.273555 0.526649 -2.418224 0.0341

LOG(X3) 0.937305 0.659191 1.421902 0.1828

LOG(X4) 1.712976 1.200843 1.426478 0.1815

LOG(X5) -0.181597 0.127893 -1.419907 0.1833

R-squared 0.777953 Mean dependent var 8.902209

Adjusted R-squared 0.697208 S.D. dependent var 0.306877

S.E. of regression 0.168864 Akaike info criterion -0.469145

Sum squared resid 0.313664 Schwarz criterion -0.227711

Log likelihood 8.753157 F-statistic 9.634745

Durbin-Watson stat 1.782659 Prob(F-statistic) 0.001343

T b ng trên ta có hàm h i quy là:ừ ả ồ

ln(

∧

Y

)=0.6268-1.2735ln(X

t2

)+0.9373ln(X

t3

)+1.7129ln(X

t4

)-0.1816ln(X

t5

)

b)gi i thích h s :ả ệ ố

ố- : đ i v i hàmố ớ :

∧

Y

=10816.04-2227.704 X

t2

+1251.141X

t3

+6.2829X

t4

-197.39X

t5

:

1

∧

α

=10816.04:có nghĩa khi t t c các y u t khác b ng không thì l ng c u trung bình c a hoaấ ả ế ố ằ ượ ầ ủ

h ng là 10861.04(l /quý)ồ ố

∧

2

α

=-2227.704:có nghĩa khi Giá bán trung bình c a hoa h ng trong quý tăng lên hay gi m xu ng 1ủ ồ ả ố

usd/l thì l ng c u trung bình c a hoa h ng s gi m xu ng hay tăng lên 1 l ng t ng ng làố ượ ầ ủ ồ ẽ ả ố ượ ươ ứ

2227.704(l /quý), trong đi u ki n các y u t khác không đ iố ề ệ ế ố ổ

∧

3

α

=1251.141:có nghĩa khi Giá bán trung bình c a hoa c m ch ng trong quý tăng lên 1 usd/l thìủ ẩ ướ ố

l ng c u trung bình c a hoa h ng s tăng lên 1 l ng t ng ng là 1251.141(l /quý), trongượ ầ ủ ồ ẽ ượ ươ ứ ố

đi u ki n các y u t khác không đ iề ệ ế ố ổ

∧

4

α

=6.2829 có nghĩa khi thu nh p kh d ng h gia đình trong quý tăng lên 1 usd/l thì l ng c uậ ả ụ ộ ố ượ ầ

trung bình c a hoa h ng s tăng lên 1 l ng t ng ng là 6.2829(l /quý), trong đi u ki n cácủ ồ ẽ ượ ươ ứ ố ề ệ

y u t khác không đ iế ố ổ

∧

5

α

=-197.39 có nghĩa khi bi n xu th trong quý tăng lên hay gi m xu ng 1 usd/l thì l ng c uế ế ả ố ố ượ ầ

trung bình c a hoa h ng s gi m xu ng hay tăng lên 1 l ng t ng ng là 197.39(l /quý), trongủ ồ ẽ ả ố ượ ươ ứ ố

đi u ki n các y u t khác không đ iề ệ ế ố ổ

đ i v i hàmố ớ :ln(

∧

Y

)=0.6268-1.2735ln(X

t2

)+0.9373ln(X

t3

)+1.7129ln(X

t4

)-0.1816ln(X

t5

)

∧

1

β

=0.6268

∧

2

β

=-1.2735

∧

3

β

=0.9373

∧

4

β

=1.7129

∧

5

β

=-0.1816

Gi i thích:ả

∧

1

β

=0.6268 có nghĩa khi các y u t khác b ng không thì l ng c u trung bình c a hoa h ng sế ố ằ ượ ầ ủ ồ ẽ

tăng 0.6268%

∧

2

β

=-1.2735 có nghĩa khi giá bán trung bình c a hoa h ng trong quý tăng hay gi m 1% thì l ngủ ồ ả ượ

c u trung bình c a hoa h ng s gi m ho c tăng t ng ng là 1.2835% trong khi các y u t khácầ ủ ồ ẽ ả ặ ươ ứ ế ố

là không đ iổ

∧

3

β

=0.9373 có nghĩa khi giá bán trung bình c a hoa c m ch ng trong quý tăng 1% thì l ng c uủ ẩ ướ ượ ầ

trung bình c a hoa h ng s tăng t ng ng là 0.9373% trong khi các y u t khác là không đ iủ ồ ẽ ươ ứ ế ố ổ

∧

4

β

=1.7129 có nghĩa khi thu nh p kh d ng h gia đình trong quý tăng 1% thì l ng c u trungậ ả ụ ộ ượ ầ

bình c a hoa h ng s tăng t ng ng là 1.7129% trong khi các y u t khác là không đ i ủ ồ ẽ ươ ứ ế ố ổ

∧

5

β

=-0.1816 có nghĩa khi bi n xu th trong quý tăng lên hay gi m xu ng 1 %thì l ng c u trungế ế ả ố ượ ầ

bình c a hoa h ng s gi m xu ng hay tăng lên 1 l ng t ng ng là 0.1861%, trong đi u ki nủ ồ ẽ ả ố ượ ươ ứ ề ệ

các y u t khác không đ iế ố ổ

c)đ xác đ nh nhân t nào nh h ng m nh nh t đ n s tăng hay gi m c a l ng c u hoa h ngể ị ố ả ưở ạ ấ ế ự ả ủ ượ ầ ồ

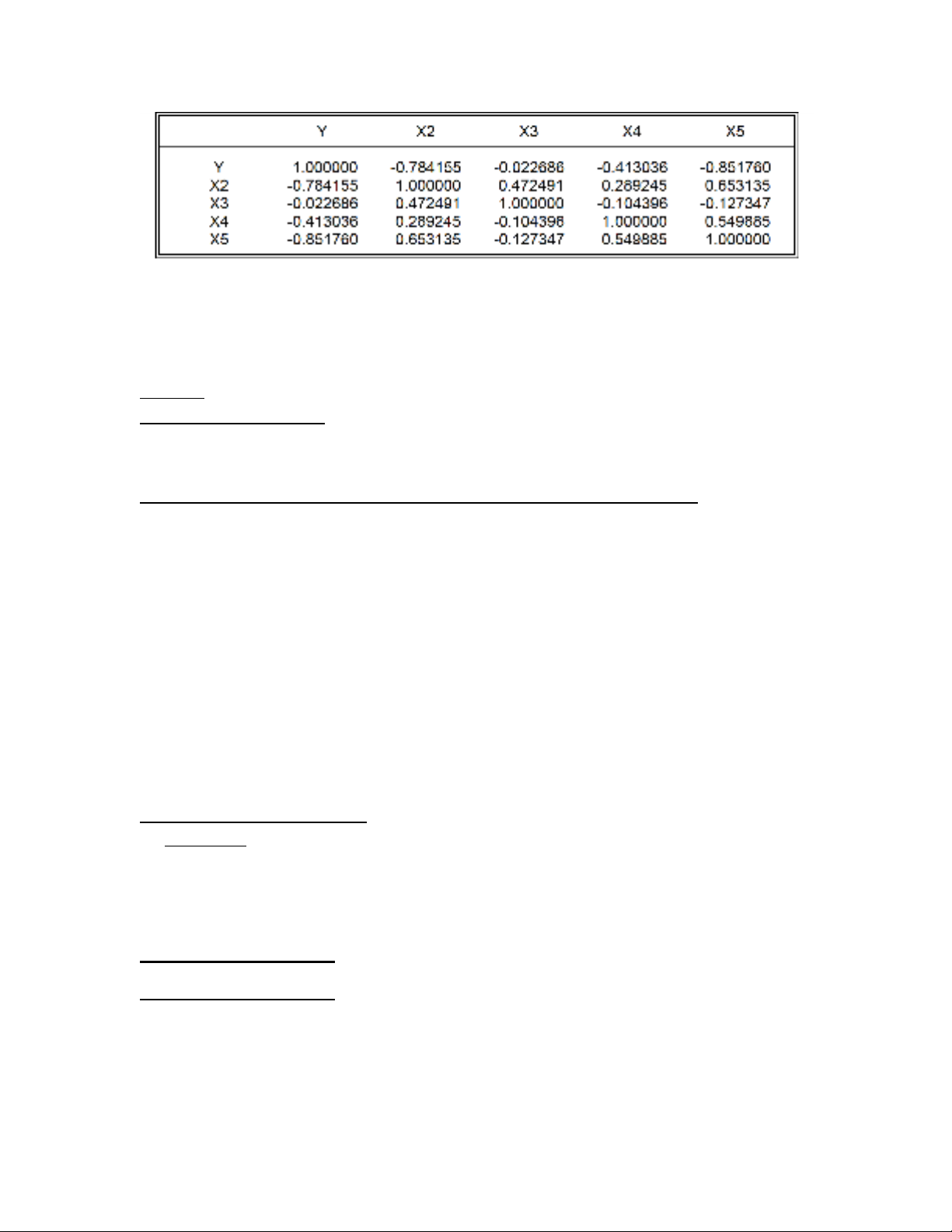

ta xét đ n ma tr n t ng quan sau:ế ậ ươ

t k t qu trên ta th y nhân t nh h ng m nh nh t đ n s tăng hay gi m c a ừ ế ả ấ ố ả ưở ạ ấ ế ự ả ủ l ng c u hoaượ ầ

h ng là bi n xu th (X5) do có h s t ng quan gi a chúng là l n nh t vì Rồ ế ế ệ ố ươ ữ ớ ấ

5

=0.851760 LÀ

L N NH TỚ Ấ

câu 2:

a)đ xu t mô hình:ề ấ

Y=

XXXX iiii 5

5

4

4

3

3

2

21

βββββ

++++

+

ui

Gi i thích kì v ng c a tác đ ng biên c a các bi n đ c l p trong mô hìnhả ọ ủ ộ ủ ế ộ ậ

ậ)theo lí thuy t khi GNP tăng thì nhu c u l p cáp đi n tho i tăng v y ta kì v ng r ng ế ầ ắ ệ ạ ậ ọ ằ

β

2

mang

d u d ngấ ươ

ơ)khi dân c tăng thì nhu c u l p cáp cũng t đó mà tăng lên nên ta s kì v ng r ng ư ầ ắ ừ ẽ ọ ằ

β

3

mang d uấ

d ngươ

ơ)khi t l th t nghi p tăng thì thu nh p c a ng i dan gi m nên nhu c u l p cáp cũng t đóỷ ệ ấ ệ ậ ủ ườ ả ầ ắ ừ

gi m theo nên ta kỳ v ng r ng d u c a ả ọ ằ ấ ủ

β

4

mang d u âmấ

ấ)khi lãi su t khách hàng tăng lên thì ng i ta s vay ít l i chính vì v y nhu c u láp cáp s gi mấ ườ ẽ ạ ậ ầ ẽ ả

vì th ta kỳ v ng d u c a ế ọ ấ ủ

β

5

mang d u âmấ

ấ)khi t l hi u qu c a đ ng dây tăng ta s kỳ v ng ng i dân láp cáp nhi u h n nên ta cũngỷ ệ ệ ả ủ ườ ẽ ọ ườ ề ơ

s kỳ v ng r ng d u c a ẽ ọ ằ ấ ủ

β

6

mang d u d ngấ ươ

b)Ti n hành h i quyế ồ

ồm)dùng excel

SUMMARY OUTPUT

Regression

Statistics

Multiple R 0,907056

R Square 0,82275

Adjusted R

Square 0,734125

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)