TR NG Đ I H C DUY TÂNƯỜ Ạ Ọ

TRUNG TÂM ĐÀO T O T XA VÀ TH NG XUYÊNẠ Ừ ƯỜ

---------------------------

BÀI TI U LU NỂ Ậ

MÔN: K TOÁN QU N TR 1Ế Ả Ị

GVHD : TS. H Văn Nhànồ

Sinh viên th c hi n : Huỳnh Th Ph ng Dungự ệ ị ươ

L p:ớ : B16KKT- H ĐH B ng haiệ ằ

Đà N ng, tháng 09 năm 2011.ẵ

K toán qu n tr 1ế ả ị GVHD: TS. H Văn Nhànồ

M C L CỤ Ụ

M C L CỤ Ụ ........................................................................................................................ 2

Câu 2: M i quan h gi a chi phí s n ph m và chi phí th i kỳố ệ ữ ả ẩ ờ ........................................ 4

Câu 3: Th nào là bi n phí th c th (bi n phí t l ), bi n phí c p b c?ế ế ự ụ ế ỷ ệ ế ấ ậ ........................ 6

1. Đ nh phí b t bu c (committed fixed costs) ị ắ ộ ............................................................. 8

2. Đ nh phí không b t bu c (discretionary fixed costs)ị ắ ộ ................................................ 9

SVTH: Ngô Th Tuy t Mai – L p B16KKT – H văn b ng 2ị ế ớ ệ ằ 2

K toán qu n tr 1ế ả ị GVHD: TS. H Văn Nhànồ

Câu 1: Theo quan đi m c a anh ch , t ch c b máy k toán qu n tr trongể ủ ị ổ ứ ộ ế ả ị

các doanh nghi p Vi t Nam nên theo mô hình nào? Vì sao?ệ ở ệ

Hi n nay, Vi t Nam đang trên đà phát tri n không nh ng v kinh t mà cònệ ở ệ ể ữ ề ế

c v xã h i, s ra đ i c a nhi u công ty v i các quy mô l n nh khác nhau và khôngả ề ộ ự ờ ủ ề ớ ớ ỏ

thay đ i đ nâng cao ho t đ ng kinh doanh c a mình cũng nh hoàn nh p vào n nổ ể ạ ộ ủ ư ậ ề

kinh t th gi i. V i nh ng quy mô khác nhau, các doanh nghi p đã ch n cho mìnhế ế ớ ớ ữ ệ ọ

m t mô hình k toán qu n tr phù h p đ qu n lý và v n hành b máy k toán c aộ ế ả ị ợ ể ả ậ ộ ế ủ

mình. N c ta có các hình th c k toán qu n tr sau:ướ ứ ế ả ị

-Mô hình k t h p: T ch c k t h p gi a k toán tài chính v i k toán qu n trế ợ ổ ứ ế ợ ữ ế ớ ế ả ị

theo t ng ph n hành k toán: K toán chi phí s n xu t và tính giá thành, k toán bánừ ầ ế ế ả ấ ế

hàng,…K toán viên theo dõi ph n hành k toán nào thì s th c hi n c k toán tàiế ầ ế ẽ ự ệ ả ế

chính và k toán qu n tr ph n hành đó. Ngoài ra, doanh nghi p ph i b trí ng iế ả ị ầ ệ ả ố ườ

th c hi n các n i dung k toán qu n tr chung khác, nh : Thu th p, phân tích cácự ệ ộ ế ả ị ư ậ

thông tin ph c v vi c l p d toán và phân tích thông tin ph c v cho vi c ra quy tụ ụ ệ ậ ự ụ ụ ệ ế

đ nh trong qu n tr doanh nghi p. Các n i dung công vi c này có th b trí cho kị ả ị ệ ộ ệ ể ố ế

toán t ng h p ho c do k toán tr ng đ m nhi m.ổ ợ ặ ế ưở ả ệ

- Mô hình tách bi t: T ch c thành m t b ph n k toán qu n tr riêng bi tệ ổ ứ ộ ộ ậ ế ả ị ệ

v i b ph n k toán tài chính trong phòng k toán c a doanh nghi p. Mô hình này chớ ộ ậ ế ế ủ ệ ỉ

thích h p v i các doanh nghi p có quy mô l n, nh : T ng công ty, t p đoàn kinh t ,...ợ ớ ệ ớ ư ổ ậ ế

-Mô hình h n h p: Là hình th c k t h p hai mô hình nêu trên nh : T ch c bỗ ợ ứ ế ợ ư ổ ứ ộ

ph n k toán qu n tr chi phí giá thành riêng, còn các n i dung khác thì theo mô hìnhậ ế ả ị ộ

k t h p.ế ợ

Tùy theo quy mô c a mình mà doanh nghi p có th ch n mô hình k toán qu nủ ệ ể ọ ế ả

tr cho phù h p, theo tôi mô hình nên đ c s d ng nhi u nh t là hình th c k t h p.ị ợ ượ ử ụ ề ấ ứ ế ợ

V i hình th c này, các doanh nghi p s b trí kớ ứ ệ ẽ ố toán viên theo dõi ph n hành kế ầ ế

toán nào thì s th c hi n c k toán tài chính và k toán qu n tr ph n hành đó. Cácẽ ự ệ ả ế ế ả ị ầ

k toán viên khi đang theo dõi ph n hành k toán nào thì h s n m b t rõ v phân đóế ầ ế ọ ẽ ắ ắ ầ

và khi th c hi n công vi c k toán s thu n l i h n. Ngoài ra, doanh nghi p ph i bự ệ ệ ế ẽ ậ ợ ơ ệ ả ố

trí ng i th c hi n các n i dung nh : thu th p, phân tích các thông tin ph c v vi cườ ự ệ ộ ư ậ ụ ụ ệ

l p d toán và phân tích thông tin ph c v cho vi c ra quy t đ nh trong qu n tr doanhậ ự ụ ụ ệ ế ị ả ị

nghi p. Sau đó k toán tr ng s t ng h p. Khi th c hi n theo hình th c này s giúpệ ế ưở ẽ ổ ợ ự ệ ứ ẽ

các doanh nghi p gi m b t các kho n chi phí cho b máy k toán c a mình đ ng th iệ ả ớ ả ộ ế ủ ồ ờ

ti t ki m đ c ngu n nhân l c, t đó các th nâng cao ngu n nhân l c và ho t đ ngế ệ ượ ồ ự ừ ể ồ ự ạ ộ

s n xu t cũng nh king doanh c a mình.ả ấ ư ủ

SVTH: Ngô Th Tuy t Mai – L p B16KKT – H văn b ng 2ị ế ớ ệ ằ 3

K toán qu n tr 1ế ả ị GVHD: TS. H Văn Nhànồ

Câu 2: M i quan h gi a chi phí s n ph m và chi phí th i kỳố ệ ữ ả ẩ ờ

Chi phí đ c đ nh nghĩa theo nhi u ph ng di n khác nhau. Chi phí có thượ ị ề ươ ệ ể

nhìn nh n m t cách tr u t ng chính là bi u hi n b ng ti n nh ng hao phí lao đ ngậ ộ ừ ượ ể ệ ằ ề ữ ộ

s ng và lao đ ng quá kh phát sinh trong quá trình ho t đ ng s n xu t kinh doanh.ố ộ ứ ạ ộ ả ấ

Nh ng quan đi m có th khác nhau v hình th c th hi n chi phí nh ng t t c đ uữ ể ể ề ứ ể ệ ư ấ ả ề

th a nh n m t v n đ chung: Chi phí là phí t n tài nguyên, v t ch t, lao đ ng vàừ ậ ộ ấ ề ổ ậ ấ ộ

ph i phát sinh g n li n vói m c đích kinh doanhả ắ ề ụ . Căn c theo ch c năng ho t đ ng,ứ ứ ạ ộ

chi phí s n xu t kinh doanh trong các doanh nghi p s n xu t đ c chia làm hai lo iả ấ ệ ả ấ ượ ạ

lo i chi phí: chi phí s n ph m va chi phí th i kỳ.ạ ả ẩ ờ

1.Chi phí sản phẩm (product costs)

Chi phí s n ph m bao g m cac chi phí phát sinh liên quan đ n vi c s n xu tả ẩ ồ ế ệ ả ấ

s n ph m, do v y các chi phí này k t h p t o nên giá tr c a s n ph m hình thànhả ẩ ậ ế ợ ạ ị ủ ả ẩ

qua giai đo n s n xu t. Chi phí s n ph m bao g m:ạ ả ấ ả ẩ ồ

- Chi phí nguyên v t li u, v t li u tr c ti p.ậ ệ ậ ệ ự ế

- Chi phí nhân công tr c ti p ự ế

- Chi phí s n xu t chung. ả ấ

2.Chi phí thời kỳ (period costs)

Chi phí th i kỳ g m các kho n m c chi phí còn l i tr cac kho n m c chi phíờ ồ ả ụ ạ ừ ả ụ

thu c chi phí s n ph m. Đó là:ộ ả ẩ

- Chi phí bán hàng

- Chi phí qu n lý doanh nghi p. ả ệ

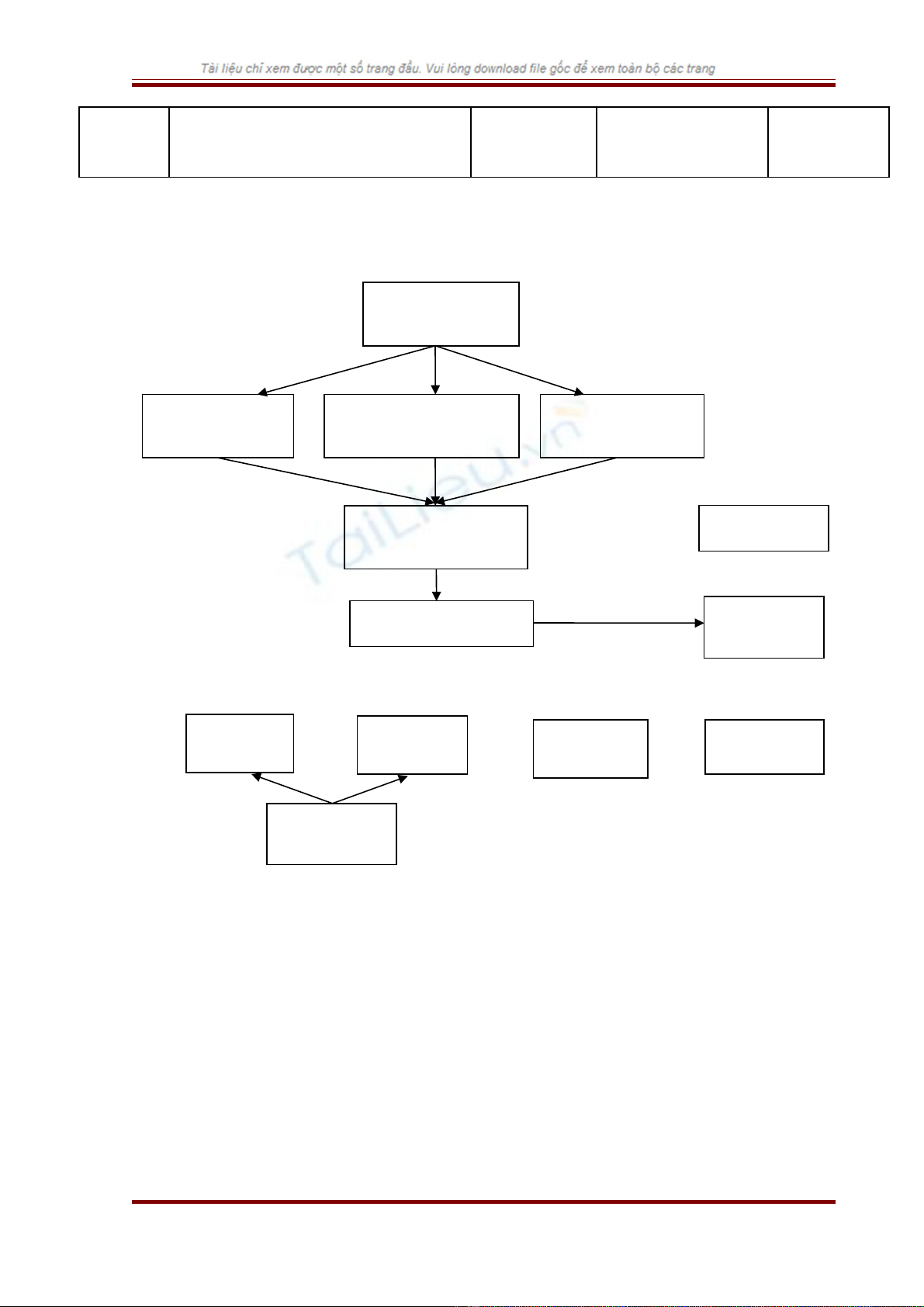

3.M i quan h gi a chi phí s n xu t và chi phí th i kỳố ệ ữ ả ấ ờ

Doanh nghi pệ

s n xu tả ấ

Doanh nghi pệ

th ng m iươ ạ

Doanh

nghi pệ

d ch vị ụ

B ph nộ ậ

s n xu tả ấ

B ph nộ ậ

bán hàng và

qu n lýả

Chi phí

s nả

ph mẩ

T t c các chi phí phát sinh là chiấ ả

phí s n ph m. Ban đ u, nó đ cả ẩ ầ ượ

đ a vào chi phí s n ph m đangư ả ẩ

ch t o. Khi s n ph m đ c chế ạ ả ẩ ượ ế

t o thì giá tr c a thành ph mạ ị ủ ẩ

đ c chuy n vào hàng t n kho. ượ ể ồ

Không có Giá mua và chi phí

mua c a hàng t nủ ồ

kho.

Không có

Chi phí

th i kỳờThành ph m đ c bán ra và trẩ ượ ở

thành giá v n hàng bán.ốT t c chiấ ả

phí phát sinh

Giá v n hàng hóaố

xu t bán và chi phíấ

T t c chiấ ả

phí phát sinh

SVTH: Ngô Th Tuy t Mai – L p B16KKT – H văn b ng 2ị ế ớ ệ ằ 4

K toán qu n tr 1ế ả ị GVHD: TS. H Văn Nhànồ

bán hàng cũng như

chi phí qu n lýả

doanh nghi p.ệ

trong kỳ.

S đ 2.1. Các chi phí xét theo m i quan h gi a chi phí v i l i nhu n xác đ nhơ ồ ố ệ ữ ớ ợ ậ ị

trong t ng kỳừ

SVTH: Ngô Th Tuy t Mai – L p B16KKT – H văn b ng 2ị ế ớ ệ ằ 5

Thành ph mẩ

Chi phí

SX – KD d dangở

Chi phí

NVL tr c ti pự ế Chi phí

Nhân công tr c ti pự ế Chi phí

S n xu t chungả ấ

Chi phí

s n ph mả ẩ

Chi phí

th i kỳờ

Doanh thu

Giá v nố

hàng bán

L i nhu n ợ ậ

g pộ

Chi phí

bán hàng

Chi phí

QLDN L i nhu n ợ ậ

thu nầ

+

-

=-

=

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)