Vũ Thanh Hương - ĐHKT, ĐHQGHN 1

CHƯƠNG 4: THU QUAN

Ni dung chính

1. Khái nim và các loi thu quan

2. Đo lưng mc ñ ca thu quan

3. Phân tích tác ñng ca thu quan

trong trưng hp nưc nh

4. Phân tích tác ñng ca thu quan

trong trưng hp nưc ln

5. T l bo h hiu qu vi

nhiu yu t ñu vào

6. Thu quan ti ưu

KHÁI NIM VÀ

PHÂN LOI THU QUAN

Vũ Thanh Hương - ĐHKT, ĐHQGHN 2

Khái nim thu quan

Thuquan:

Thu ñánh vào miñơn vhàng hoá xut khu hay nhp

khu ca mt quc gia.

Thu ñánh vào hàng hóa ti biên gii khi hàng hóa ñi t

mt lãnh thhi quan này (thông thưng là mt nưc) sang

lãnh thhi quan khác

Thu ñánh vào hàng hóa khi nó ñưc vn chuyn xuyên

qua biên gii quc gia

Chú ý: Thuquan

Gm cthunhp khu và thuxut khu

Là thugián thu

Gim scnh tranh ca hàng hoá xut nhp khu

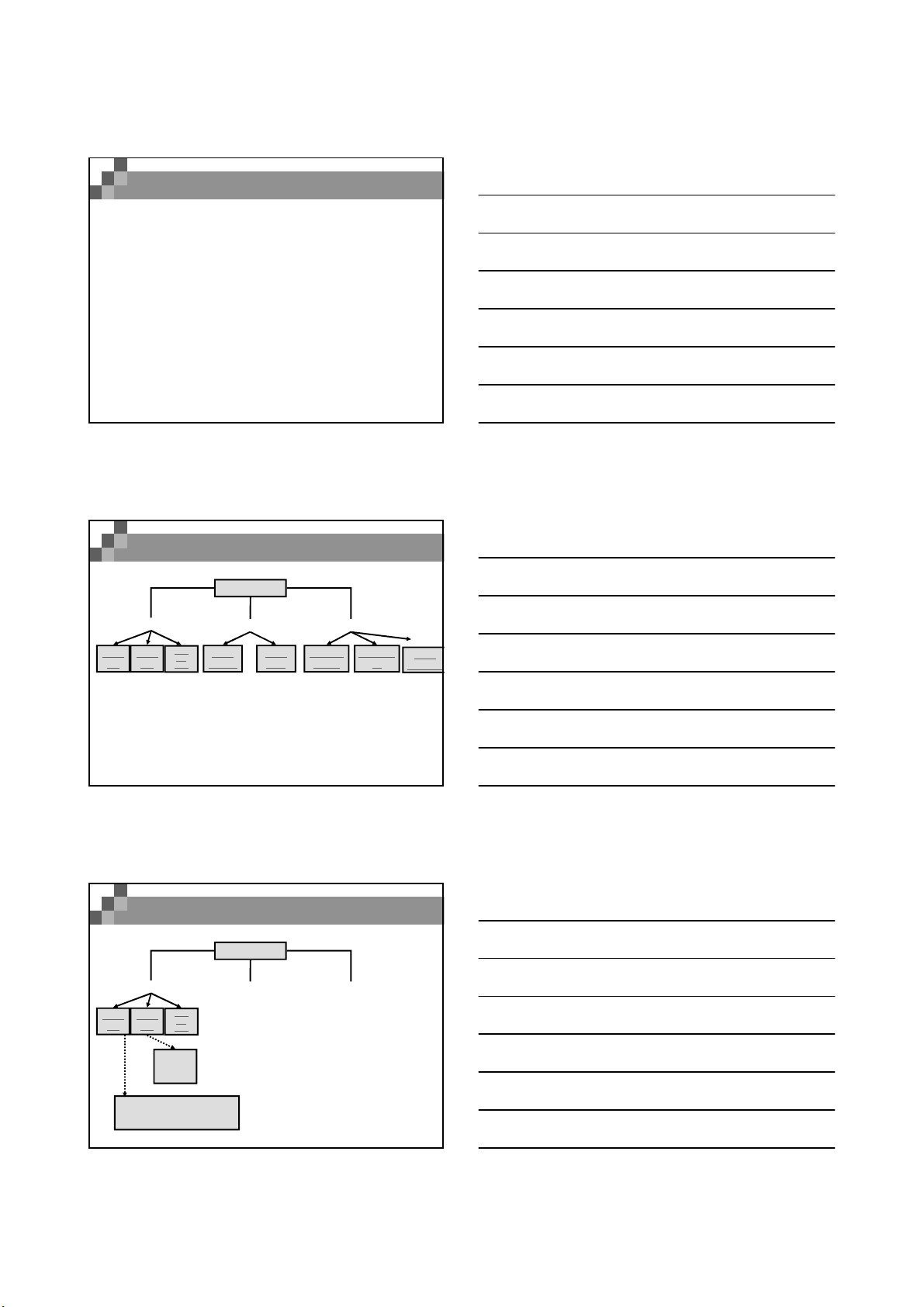

Phân loi thu quan

Thu quan

Đi tưng chu thuMc ñích ñánh thuPhương pháp ñánh thu

Thu

NK

Thu

XK

Thu

bo h

Thu

dthu

Thu s

lưng

Thu giá

tr

Thu

quá

cnh

Thu

hn hp

5

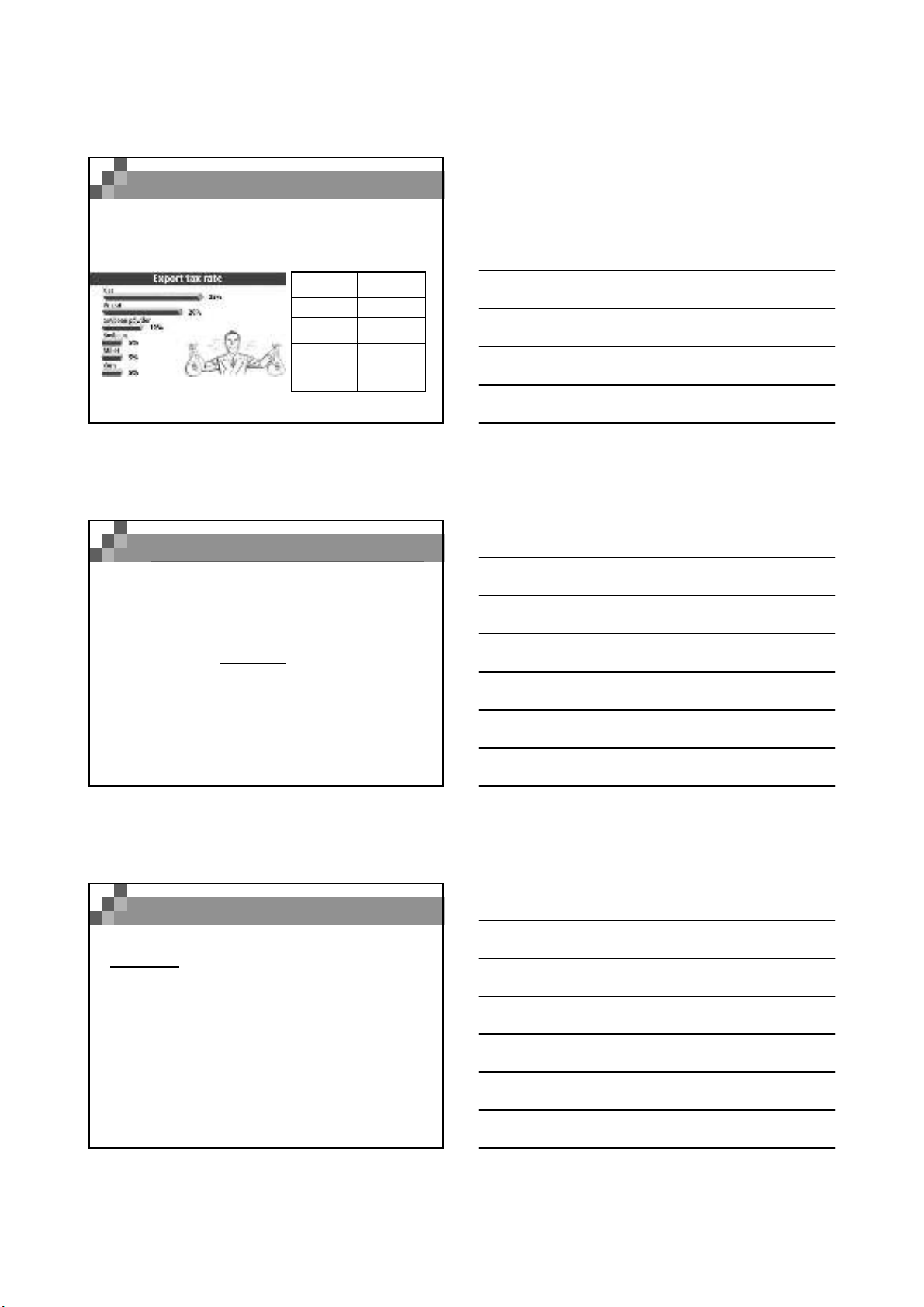

Phân loi thu quan

Thu quan

Đi tưng chu thu

Thu

NK

Thu

XK

Đưc áp

dng

rng rãi

-Đã b loi b các nưc PT

- Sd mt s nưc ĐPT vi

các mt hàng xk truyn thng

Thu

quá

cnh

6

•Mc ñích s dng thu nhp khu

•Gim nhp khu

•Bo h

•Chng bán phá giá

•Tr ñũa

•Mc ñích s dng thu xut khu

•Gim xut khu

•Bo v tài nguyên và môi trưng

•Trong nhng trưng hp ñc bit

Vũ Thanh Hương - ĐHKT, ĐHQGHN 3

Phân loi thu quan (tip)

Thu xut khu các nưc ñang phát trin

Trung Quc Vit Nam

Ht ñi!u thô, d"u thô, da ñng vt, ñá quý…

Hàng hóa Thu xut

khu (%)

Titanium 20 (10)

Kim loi ch

bin

7 (5)

Kim loi thô 15 (10)

Kim loi ph

liu

30 (33)

7

Phân loi thu quan (tip)

Thunhp khu Vit Nam

(http://www.customs.gov.vn/Lists/BieuThue/TraCuu.aspx)

http://www.dncustoms.gov.vn/tariff/index.htm

Tên chương: Cà phê, chè, chè Paragoay và các loi

gia v

Mô t chương 1: Hn hp ca các sn phm thuc các

nhóm t 09.04 ñn 09.10

Mã hàng 09019020000

Mô thàng hóa Cà phê, rang hoc chưa rang, ñã hoc

chưa kh cht caphêin; v# qu và v# la

cà phê; các cht thay th cà phê có

ch$a cà phê theo t% l nào ñó

THU SU&T: Ngày hiu lc 01/01/2010

Thu sut ưu ñãi 30%

Vat 5%

8

Thuquá cnh

Là thu ñánh vào hàng vn chuyn quá cnh

Hà Ni (TTXVN) - Ngày 3/1/2007, Bêlarút áp dng thutrung chuyn

miñi vi khí ñt ca Nga vn chuyn qua lãnh thnưc này vi

mc45 USD/1 nghìn mét khi và có hiu lc tngày 1/1/2007.

Mátxcơva (TTXVN) - Ngày 12/1, Thtưng Nga và Thtưng

Bêlarút ñã ký Hipñnh vquan hgia hai nưc trong lĩnh vc xut

khu du mvà sn phm du m. Hipñnh này ñtñưc 2 ngày

sau khi Chính phBêlarút hy vic áp thutrung chuyn 45 USD/tn

ñánh vào du mxut khu ca Nga sang các nưc thuc Liên minh

châu Âu (EU).

Phân loi thu quan (tip)

Vũ Thanh Hương - ĐHKT, ĐHQGHN 4

Phân loi thu quan (tip)

Thu quan

Đi tưng chu thuMc ñích ñánh thu

Thu

NK

Thu

XK

Thu

bo h

Thu

tài

chính

Đưc áp

dng

rng rãi

-Đã b loi b các nưc PT

- Sd mt s nưc ĐPT vi

các mt hàng xk truyn thng

- Hàng NK

- Hàng XK

Thu

quá

cnh

Phân loi thu quan (tip)

Thuquan bo h

•Thưng áp dng ñi vi hàng nông sn nhp khu tcác

nưcñang phát trin

•Thuquan trung bình ca hàng nông sn trên thgii v'n

m$c 40% so vi m$c tương $ng t1-5% ca hàng chtác.

•Nhng nông sn mà nhng nưcñang phát trin có li th,

nhưngũcc, ñưng, sa, thưng phi chu nhng m$c thu

nhp khu rt cao các nưc phát trin.

•Theo quy ñnh "quy!n tv ñc bit" ca WTO, các nưc

còn có quy!n tăng thuvưt qua m$c thuràng bucñi

vi nhng mt hàng "nhy cm".

Phân loi thu quan (tip)

Thu quan

Đi tưng chu thuMc ñích ñánh thuPhương pháp ñánh thu

Thu

NK

Thu

XK

Thu

bo h

Thu

dthu

Thu s

lưng

Thu giá

tr

Thu hn

hp

Đưc áp

dng

rng rãi

-Đã b loi b các nưc PT

- Sd mt s nưc ĐPT vi

các mt hàng xk truyn thng

- Hàng NK

- Hàng XK

Thu

quá

cnh

Thu s lưng có mc ñ bo h thp

hơn thu giá tr khi xy ra lm phát

Vũ Thanh Hương - ĐHKT, ĐHQGHN 5

Phân loi thu quan (tip)

Thugiá tr(Ad valorem tariffs)

Đánh da trên giá trca hàng hóa xut nhp khu

(%)

H"u ht các quc gia trên thgii sdng

Thu/ñơn v= giá/ñơn v* thusut

Tng thu= giá/ñơn v* lưng hàng hóa * thu

sut

Phthuc vào giá chàng hóa trên th trưng

Gian ln thương mi

Phân loi thu quan (tip)

Thuslưng - Thu ñcñnh - Thutuyt

ñi (Specific tariffs)

Đánh da trên ñơn vvt cht ca hàng hóa xut

nhp khu (slưng, khi lưng, thtích…)

VD: USD 100/m3, USD 2/tn…

Nhi!u nưc sdng:

Tng thu= lưng hàng hóa * thusut

Không phthuc vào giá chàng hóa trên th

trưng, ñơn gin, d*tính

Phân loi thu quan (tip)

Thuslưng - Thu ñcñnh (Specific tariffs)

Ít minh bch hơn, gây ra bóp méo nhi!u hơn vi giá c

hàng hóa và ít nñnh.

Có thquy ñi thành thugiá trtương ñương (AVE: Ad

valorem equivalent)

Ví d: thu ñánh vào tht bò là $18/kg, giá tht bò là $ 3/kg

=> AVE =?

AVE = Thu ñc ñnh/Giá hàng hóa

![201 câu hỏi trắc nghiệm Chiến lược kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/69851778818013.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)