Trường Đại học Công nghiệp Hà Nội Khoa Kế toán – Kiểm toán

Đề cương bài giảng Lập và trình bày BCTC doanh nghiệp

BÀI 1. TỔNG QUAN VỀ BÁO CÁO TÀI CHÍNH

MỤC TIÊU:

Sau khi học xong bài 1, người học sẽ:

- Khái quát hoá được hệ thống báo cáo tài chính trong doanh nghiệp theo quy định

hiện hành.

- Hiểu được Chuẩn mực kế toán Việt Nam và chuẩn mực báo cáo tài chính quốc tế

trong trình bày Báo cáo tài chính.

1.1 Khái niệm, mục đích và tác dụng của báo cáo tài chính.

1.1.1 Khái niệm báo cáo tài chính

Báo cáo tài chính là những báo cáo tổng hợp nhất về tình hình tài sản, vốn chủ

sở hữu và nợ phải trả cũng như tình hình tài chính, kết quả kinh doanh trong kỳ của

doanh nghiệp. Nói cách khác, báo cáo kế toán tài chính là phương tiện trình bày khả

năng sinh lời và thực trạng tài chính của doanh nghiệp cho những người quan tâm (chủ

doanh nghiệp, nhà đầu tư, nhà cho vay, cơ quan thuế và các cơ quan chức năng,…)

Hệ thống báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình

hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của

chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng

trong việc đưa ra các quyết định kinh tế. Báo cáo tài chính phải cung cấp những thông

tin của một doanh nghiệp về: Tài sản; Nợ phải trả; Vốn chủ sở hữu; doanh thu, thu nhập

khác, chi phí sản xuất kinh doanh và chi phí khác; Lãi, lỗ và phân chia kết quả kinh

doanh; Các luồng tiền. Ngoài các thông tin này, doanh nghiệp còn phải cung cấp các

thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các

chỉ tiêu đã phản ánh trên Báo cáo tài chính tổng hợp và các chính sách kế toán đã áp

dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày Báo cáo tài chính.

1.1.2. Mục đích của báo cáo tài chính

Báo cáo tài chính cung cấp những thông tin về tình hình tài chính, tình hình hoạt

động sản xuất kinh doanh và những biến động về tình hình tài chính của doanh nghiệp.

Báo cáo tài chính được lập với mục đích sau:

Trường Đại học Công nghiệp Hà Nội Khoa Kế toán – Kiểm toán

Đề cương bài giảng Lập và trình bày BCTC doanh nghiệp

- Đối với các nhà quản lý doanh nghiệp: Báo cáo tài chính cung cấp về tình hình

tài sản, nguồn hình thành tài sản, cũng như kết quả sản xuất kinh doanh sau một kỳ

nhất định để đánh giá đúng đắn tình hình tài chính của doanh nghiệp tại thời điểm đó

từ đó giải quyết kịp thời, đúng đắn tình hình tài chính của doanh nghiệp.

- Đối với các cơ quan hữu quan của nhà nước như tài chính, ngân hàng kiểm

toán, thuế... Báo cáo tài chính là tài liệu quan trọng trong việc kiểm tra giám sát, hướng

dẫn, tư vấn cho doanh nghiệp thực hiện các chính sách, chế độ kinh tế tài chính của

doanh nghiệp.

- Đối với các nhà đầu tư, các nhà cho vay báo cáo tài chính giúp họ nhận biết khả

năng về tài chính, tình hình sử dụng các loại tài sản, nguồn vốn, khả năng sinh lời,

hiệu quả hoạt động sản xuất kinh doanh, mức độ rủi ro... để họ cân nhắc, lựa chọn và

đưa ra quyết định phù hợp.

- Đối với nhà cung cấp, báo cáo tài chính giúp họ nhận biết khả năng thanh toán,

phương thức thanh toán, để từ đó họ quyết định bán hàng cho doanh nghiệp nữa hay thôi,

hoặc cần áp dụng phương thức thanh toán như thế nào cho hợp lý.

- Đối với khách hàng, báo cáo tài chính giúp cho họ có những thông tin về khả

năng, năng lực sản xuất và tiêu thụ sản phẩm, mức độ uy tín của doanh nghiệp, chính

sách đãi ngộ khách hàng... để họ có quyết định đúng đắn trong việc mua hàng của

doanh nghiệp.

- Đối với cổ đông, công nhân viên, họ quan tâm đến thông tin về khả năng cũng

như chính sách chi trả cổ tức, tiền lương, bảo hiểm xã hội, và các vấn đề khác liên

quan đến lợi ích của họ thể hiện trên báo cáo tài chính.

1.2. Hệ thống báo cáo tài chính doanh nghiệp theo chuẩn mực kế toán Việt Nam (VAS)

1.2.1 Báo cáo tài chính doanh nghiệp

Hệ thống báo cáo tài chính gồm báo cáo tài chính năm và báo cáo tài chính giữa

niên độ.

1.2.1.1 Báo cáo tài chính năm.

Báo cáo tài chính năm gồm:

- Bảng cân đối kế toán Mẫu số B 01 - DN

Trường Đại học Công nghiệp Hà Nội Khoa Kế toán – Kiểm toán

Đề cương bài giảng Lập và trình bày BCTC doanh nghiệp

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ Mẫu số B 03 - DN

- Bản thuyết minh báo cáo tài chính Mẫu số B 09 – DN

Khi lập và trình bày báo cáo tài chính năm phải tuân thủ các nguyên tắc chung

về lập và trình bày báo cáo tài chính theo quy định tại chuẩn mực kế toán số 21 "Trình

bày báo cáo tài chính"

1.2.1.2 Báo cáo tài chính giữa niên độ.

Báo cáo tài chính giữa niên độ gồm báo cáo tài chính giữa niên độ dạng đầy đủ và báo

cáo tài chính giữa niên độ dạng tóm lược.

Báo cáo tài chính giữa niên độ dạng đầy đủ, gồm:

- Bảng cân đối kế toán giữa niên độ : Mẫu số B 01a – DN

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ Mẫu số B 02a – DN

- Báo cáo lưu chuyển tiền tệ giữa niên độ Mẫu số B 03a – DN

- Bản thuyết minh báo cáo tài chính chọn lọc: Mẫu số B 09a – DN

Báo cáo tài chính giữa niên độ dạng tóm lược, gồm:

- Bảng cân đối kế toán giữa niên độ Mẫu số B 01b – DN

- Báo cáo kết quả hoạt động kin doanh giữa niên độ Mẫu số B 02b – DN

- Báo cáo lưu chuyển tiền tệ giữa niên độ Mẫu số B 03b – DN

- Bản thuyết minh báo cáo tài chính chọn lọc: Mẫu số B 09a – DN

Việc lập và trình bày báo cáo tài chính giữa niên độ phải tuân thủ các quy định của

Chuẩn mực kế toán số 27 "Báo cáo tài chính giữa niên độ".

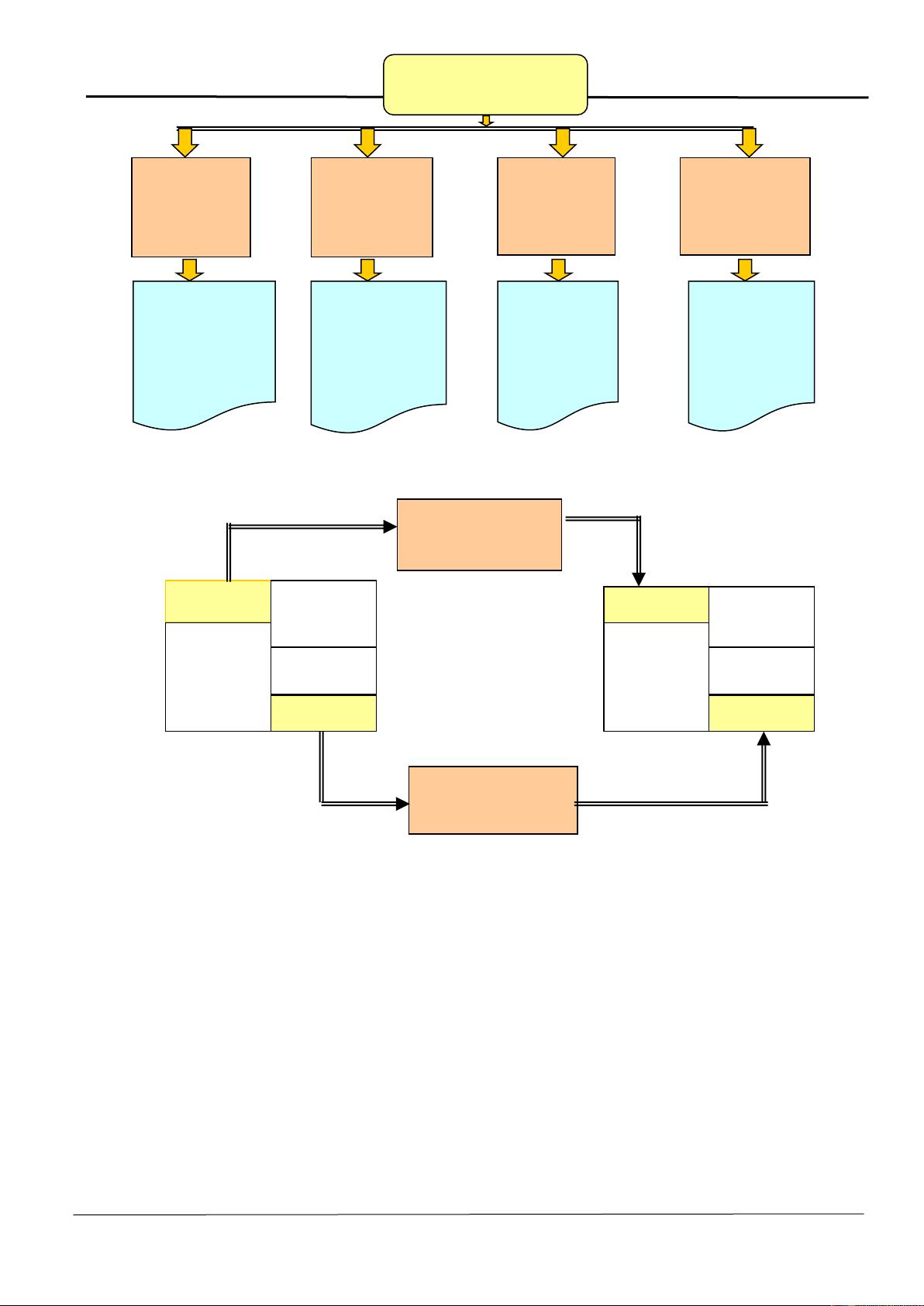

Hình 1.1: Hệ thống báo cáo tài chính doanh nghiệp

Trường Đại học Công nghiệp Hà Nội Khoa Kế toán – Kiểm toán

Đề cương bài giảng Lập và trình bày BCTC doanh nghiệp

Hình 1.2: Mối quan hệ giữa báo cáo tài chính doanh nghiệp

1.2.2. Báo cáo tài chính hợp nhất và tổng hợp.

1.2.2.1. Báo cáo tài chính hợp nhất.

Công ty mẹ và tập đoàn là đơn vị có trách nhiệm lập Báo cáo tài chính hợp nhất

để tổng hợp và trình bày một cách tổng quát, toàn diện tình hình tài sản, nợ phải trả,

nguồn vốn chủ sở hữu ở thời điểm lập báo cáo tài chính, tình hình và kết quả hoạt

động kinh doanh trong kỳ báo cáo của đơn vị.

Hệ thống báo cáo tài chính hợp nhất gồm 4 biểu mẫu báo cáo:

- Bảng cân đối kế toán Mẫu số B 01 - DN/HN

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B 02 - DN/HN

Hệ thống báo cáo

Bảng cân

đối kế toán

Báo cáo kết

quả kinh

doanh

Báo cáo

lưu chuyển

tiền tệ

Bảng thuyết

minh BCTC

Ghi nhận tình

hình tài chính

tại một thời

điểm

Ghi nhận kết

quả kinh

doanh trong

một kỳ

Phản ánh

các dòng

tiền từ các

hoạt động

Phản ánh

các chính

sách kế toán

và các thông

Báo cáo lưu

chuyển tiền tệ

Bảng CĐKT

Báo cáo kết quả

kinh doanh

Tiền

Tài sản

khác

Nợ phải

trả

Vốn CSH

LNCPP

Tiền

Tài sản

khác

Nợ phải

trả

Vốn CSH

LNCPP

Bảng CĐKT

Trường Đại học Công nghiệp Hà Nội Khoa Kế toán – Kiểm toán

Đề cương bài giảng Lập và trình bày BCTC doanh nghiệp

- Báo cáo lưu chuyển tiền tệ Mẫu số B 03 - DN/HN

- Bản thuyết minh báo cáo tài chính Mẫu số B 09 - DN/HN

Nội dung, phương pháp tính toán, hình thức trình bày, thời hạn lập, nộp, và công khai

Báo cáo tài chính hợp nhất thực hiện theo quy định tại Thông tư Hướng dẫn Chuẩn

mực kế toán số 21 "Trình bày Báo cáo tài chính" và Chuẩn mực kế toán số 25 "Báo

cáo tài chính hợp nhất và kế toán khoản đầu tư vào công ty con" và Thông tư hướng

dẫn Chuẩn mực kế toán số 11 "Hợp nhất kinh doanh".

1.2.2.2 Báo cáo tài chính tổng hợp.

Các đơn vị kế toán cấp trên có các đơn vị kế toán trực thuộc hoặc Tổng công ty

nhà nước thành lập và hoạt động theo mô hình không có công ty con, phải lập Báo cáo

tài chính tổng hợp, để tổng hợp và trình bày một cách tổng quát, toàn diện tình hình

tài sản, nợ phải trả, nguồn vốn chủ sở hữu ở thời điểm lập báo cáo tài chính, tình hình

và kết quả hoạt động kinh doanh trong kỳ báo cáo của toàn đơn vị.

Hệ thống báo cáo tài chính tổng hợp gồm 4 biểu mẫu báo cáo

- Bảng cân đối kế toán tổng hợp Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh tổng hợp Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ tổng hợp Mẫu số B 03 - DN

- Bản thuyết minh báo cáo tài chính tổng hợp Mẫu số B 09 - DN

Nội dung, hình thức trình bày, thời hạn lập, nộp, và công khai Báo cáo tài chính hợp

nhất thực hiện theo quy định tại Thông tư Hướng dẫn Chuẩn mực kế toán số 21 "Trình

bày Báo cáo tài chính" và Chuẩn mực kế toán số 25 "Báo cáo tài chính hợp nhất và kế

toán khoản đầu tư vào công ty con"

Đối với công ty mẹ và tập đoàn vừa phải lập báo cáo tài chính tổng hợp, vừa phải lập

báo cáo tài chính hợp nhất thì phải lập báo cáo tài chính tổng hợp trước (Tổng hợp

theo loại hình hoạt động: sản xuất, kinh doanh; đầu tư XDCB hoặc sự nghiệp) sau đó

mới lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp nhất giữa các loại hình

hoạt động. Trong khi lập báo cáo tài chính tổng hợp giữa các đơn vị sản xuất kinh

doanh đã có thể phải thực hiện các quy định về hợp nhất báo cáo tài chính. Các đơn vị

vừa phải lập báo cáo tài chính tổng hợp vừa phải lập báo cáo tài chính hợp nhất thì

![80 câu hỏi trắc nghiệm môn Nguyên lý kế toán có đáp án [kèm đáp án chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260423/hoatudang2026/135x160/74641777018866.jpg)