LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

44

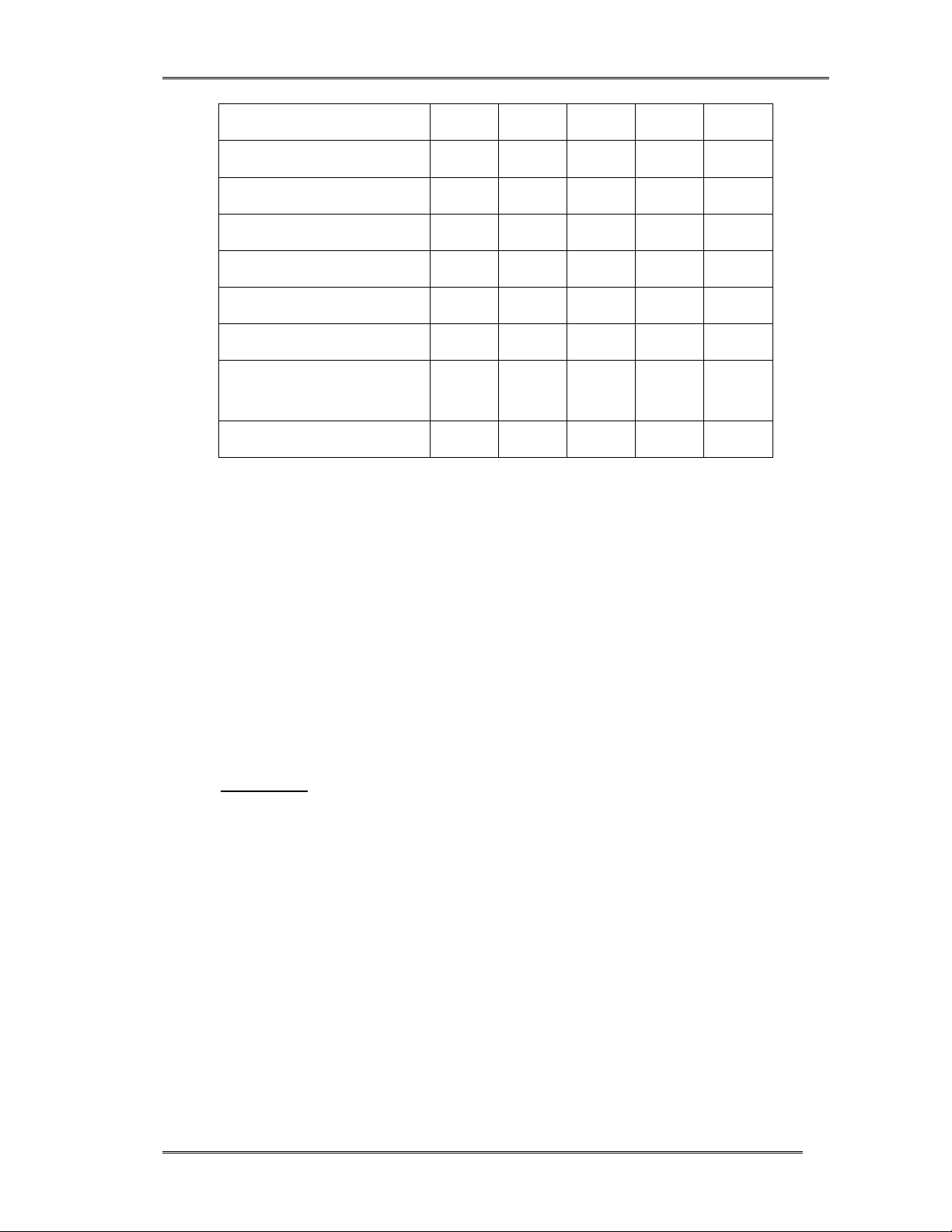

Doanh thu phí nghiệp vụ 12.945

15.864

19.839

24.756

33.565

Tổng chi phí nghiệp vụ 10.202

12.893

15.870

19.448

25.819

1.BHHS 4.965

5.890

6.743

8.950

12.405

2.BHKHCN 2.426

3.935

4.438

5.524

6.125

3.BHTNCN24/24 1.264

1.490

2.044

2.141

3.885

4.BHDL 343

315

588

600

689

5.BHTCNV&PT 472

558

549

602

828

6.Các nghiệp vụ BHCN

PNT khác

732

905

1.508

1.631

1.889

Hd(đ/đ) 1,22

1,23

1,25

1,27

1,30

(Nguồn : PJICO)

Trong đó: Chi phí bao gồm :

+ Chi trả tiền bảo hiểm.

+ Chi hoa hồng.

+ Chi lập các quỹ.

+ Chi quản lý.

+ Các khoản chi phí khác.

Hiệu quả theo doanh thu:

Hd = Error!

Nhận xét: Qua các chỉ tiêu doanh thu phí, tổng chi phí nghiệp vụ và lợi

nhuận nghiệp vụ ta thấy trong thời gian 5 năm ta thấy cả doanh thu và tổng chi

phí của các nghiệp vụ bảo hiểm con người đều tăng lên nhưng tốc độ tăng của

doanh thu phí cao hơn tốc độ tăng của tổng chi do đó ta có thể thấy lợi nhuận

của các nghiệp vụ này tăng lên qua các năm. Đặc biệt là năm 2003, lợi nhuận đạt

hơn 7,3 tỷ đồng (tăng 27,68% so với năm 2002) có được điều này là do năm

2003 đã thực hiện tuyên truyền tốt công tác đề phòng hạn chế tổn thất, các

khoản chi khác được thực hành tiết kiệm nên lợi nhuận tăng nhanh.

Về mặt hiệu quả: Để đánh giá chính xác kết quả hoạt động kinh doanh của

các nghiệp vụ bảo hiểm con người phi nhân thọ, ta cần phải xem xét một số chỉ

tiêu hiệu quả sau:

LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

45

- Hiệu quả theo doanh thu: (Hd) phản ánh vốn một đồng chi phí bỏ ra sẽ

góp phần tạo ra được bao nhiêu đồng doanh thu.

Ta thấy năm 1999 cứ 1 đồng chi phí bỏ ra sẽ góp phần tạo ra được 1,22

đồng doanh thu Đến năm 2003 cứ 1 đồng chi phí bỏ ra góp phần tạo ra 1,29

đồng doanh thu .

Như vậy đạt hiệu quả cao nhất trong 5 năm qua là năm 2003 cả về hiệu quả

theo doanh thu và hiệu quả theo lợi nhuận. Trong năm này doanh thu phí thu về

cao, số tiền bồi thường ở mức cho phép (70%), bên cạnh đó do thực hiện tốt các

công tác khác nên đạt hiệu quả kinh doanh cao. Thực tế đặt ra là phải tiếp tục

phát huy những kết quả đạt được trong năm 2003, ngoài ra tích cực tìm kiếm các

biện pháp phát triển kinh doanh bằng cách tiết kiệm các chi phí, chi đúng mục

đích. Đối với các nghiệp vụ bảo hiểm con người, việc thực hiện tốt công tác khai

thác, chi đề phòng hạn chế tổn thất có hiệu quả và thực hiện công tác giám định

chi trả bảo hiểm chính xác, trung thực, khách quan là cách tốt nhất để giảm chi

phí, tăng hiệu quả kinh doanh.

III. Thực trạng giải quyết khiếu nại trong BHCN PNT ở PJICO

1. Đặc điểm công tác giải quyết khiếu nại trong BHCN PNT

Bảo hiểm con người là một loại hình của bảo hiểm thương mại nhưng do có

đối tượng được bảo hiểm là con người nên có những đặc điểm khác biệt so với

các nghiệp vụ bảo hiểm khác. Do đó công tác giải quyết khiếu nại, nghiệp vụ

này cũng có những điểm riêng, đòi hỏi được nghiên cứu để nhận thức rõ hơn về

tính chất và vai trò của công tác này trong toàn bộ quá trình hoạt động kinh

doanh nghiệp vụ bảo hiểm con người:

Thứ nhất là: Với những rủi ro, tổn thất là tính mạng tình trạng sức khỏe

của người tham gia hay các chi phí liên quan đến việc khám chữa bệnh, thường

là sau khi đã khắc phục tổn thất hay chữa chạy thì người tham gia mới thông báo

tổn thất cho nên việc giám định tình trạng tổn thất của người tham gia chủ yếu là

công tác xác minh tính trung thực của hồ sơ khiếu nại. Trong đó tính trung thực

của những giấy tờ liên quan đến quá trình khám chữa bệnh của bệnh viện hay

biên bản khám nghiệm hiện trường của công an là quan trọng nhất.

Thứ hai là: Trong hồ sơ khiếu nại bồi thường phải có giấy chứng từ hay

giấy chứng nhận thương tật, giấy khám bệnh và giấy ra viện của các cơ sở khám

chữa bệnh hợp pháp do rủi ro được bảo hiểm liên quan đến tính mạng và tình

LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

46

trạng sức khỏe của con người. Cho nên, khi khiếu nại bồi thường người được

bảo hiểm hay người thụ hưởng quyền lợi bảo hiểm phải chứng minh được tổn

thất của mình thông qua chứng nhận của những cơ quan y tế nơi người được bảo

hiểm đến khám chữa bệnh.

Thứ ba là: Do đối tượng bảo hiểm chính là tính mạng và sức khỏe con

người cho nên phương án bồi thường là thanh toán bằng tiền và là một số tiền

được ấn định từ trước trả cho người có quyền lợi bảo hiểm để bù đắp những

thiệt hại tài chính của họ. Cần phải giải quyết khiếu nại nhanh chóng để chi trả

cho người tham gia bảo hiểm kịp thời giúp họ ổn định về mặt tài chính cũng như

về mặt tinh thần.

Thứ tư là: Trong bảo hiểm con người không áp dụng nguyên tắc thuế

quyền người thứ ba truy đòi bồi thường cho nên trong công tác giám định bồi

thường không cần phải quan tâm đến trách nhiệm người thứ ba.

2. Thực trạng công tác giám định các nghiệp vụ bảo hiểm con người tại

PJICO

Mục đích chính của công tác giám định và bồi thường thiệt hại là xác định

nguyên nhân gây ra tổn thất có thuộc trách nhiệm bảo hiểm hay không, tính toán

chính xác mức độ tổn thất thực tế và số tiền chi trả, bồi thường có thể thuộc

trách nhiệm bảo hiểm để có cơ sở giải quyết khiếu nại nhanh chóng, chính xác

va công bằng cho khách hàng. Ngoài ra thông qua viẹc giám định có thể đề xuất

với người được bảo hiểm những biện pháp nhằm hạn chế đến mức thấp nhất hậu

quả của tổn thất đã xảy ra và ngăn ngừa những tổn thất phát sinh trong tương lai,

giúp cho cán bộ khai thác làm tốt hơn công tác đánh giá rủi ro trước khi nhận

bảo hiểm đối với những dịch vụ có tính chất tương tự.

Về phía công ty bảo hiểm phải có trách nhiệm giám định mọi tổn thất mà

khách hàng thông báo cho công ty một cách nhanh nhất. Trong quá trình giám

định, để tạo điều kiện thuận lợi cho việc giám định được nhanh chóng, chính xác

thì giám định viên phải tạo không khí tin cậy và hợp tác, nhưng tuyệt đối không

đưa ra bất kỳ cam kết nào về số tiền chi trả hoặc thông báo cho khách hàng về

cách tính toán số tiền chi trả để tránh trường hợp khách hàng đưa ra thông tin sai

lệch. Về phía người được bảo hiểm phải có trách nhiệm kê khai trung thực, đầy

đủ các điều quy định trong yêu cầu bảo hiểm và nộp phí bảo hiểm đúng, đủ theo

quy định tại hợp đồng bảo hiểm, trung thực trong việc khai báo, cung cấp các

chứng từ chính xác về rủi ro được bảo hiểm xảy ra.

LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

47

Để có được cái nhìn toàn diện hơn về thực trạng công tác giám định tại

PJICO, ta đi sâu vào các hoạt động cụ thể sau:

2.1. Tiếp nhận thông tin khiếu nại từ khách hàng

Trong các nghiệp vụ bảo hiểm con người để bảo đảm quyền lợi cũng như

giúp cho người tham gia nhanh chóng được ổn định về mặt tài chính, PJICO yêu

cầu người được bảo hiểm hoặc người có quyền lợi bảo hiểm phải thông báo

khiếu nại cho công ty một cách nhanh nhất trong một thời hạn nhất định đã được

quy định khi có sự kiện bảo hiểm xảy ra.

Thông thường người tham gia bảo hiểm tại văn phòng, đại lý nào thì phải

thông báo khiếu nại trả tiền bảo hiểm ở tại đó. Việc thông báo có thể thực hiện

bằng nhiều cách như đến trực tiếp thông báo, thông báo bằng văn bản, điện tín,

fax nhưng phổ biến nhất là thông báo bằng điện thoại với các vụ tổn thất với các

vụ nhỏ, trung bình và đến gặp trực tiếp với các vụ lớn. Trường hợp tiếp nhận

thông tin về tai nạn con người ở mức độ nghiêm trọng, cán bộ tiếp nhận thông

tin cần phải thông báo với cán bộ lãnh đạo để cấp trên xử lý tình hình. Sau khi

nhận được thông báo khiếu nại của khách hàng, cán bộ bồi thường có thể tìm

hiểu các thông tin về mức độ thiệt hại của khách hàng, xem xét nó có thuộc

phạm vi trách nhiệm bảo hiểm hay không. Nếu trường hợp thiệt hại xảy ra được

xác định không thuộc phạm vi trách nhiệm bảo hiểm thì phải thông báo chính

thức bằng văn bản cho người được bảo hiểm kèm theo những giải thích thỏa

đáng.

Trong các nghiệp vụ bảo hiểm con người, đối tượng bảo hiểm đông và họ

thường ký kết hợp đồng lớn hoặc theo nhóm. Hợp đồng nhỏ có thể từ 50-100

người tham gia như Xí nghiệp vận dụng toa xe khách (84người), Công ty xây

lắp giao thông công chính (154 người) đến những hợp đồng có số lượng người

tham gia tương đối lớn như các hợp đồng bảo hiểm học sinh, giáo viên có thể từ

400-600 người như PTCS Tân Định (573 người), Trường PTTH Hai Bà Trưng(

452 người)…Đặc biệt có hợp đồng bảo hiểm cho người lao động lên đến mấy

nghìn người của công ty Honda Việt Nam (4.475 người). Địa bàn hoạt động rất

rộng, do đó việc thông tin khiếu nại cho cán bộ bảo hiểm thường thông qua đại

lý. Thường thì mỗi một đơn vị tham gia theo nhóm lớn như trên sẽ có một người

đại diện đứng ra lập danh sách thu tiền bảo hiểm và sẽ chịu trách nhiệm với tư

cách là một đại lý bảo hiểm, ăn hoa hồng. Người đại lý này có thể là kế toán của

công ty hay có thể là cán bộ y tế tại các đơn vị đó. Khi có bồi thường, cán bộ

LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

48

bảo hiểm sẽ hướng dẫn khách hàng hoàn thiện đầy đủ các giấy tờ cần thiết trong

hồ sơ bảo hiểm. Việc đầu tiên là lấy bản kê khai của khách hàng về rủi ro xảy ra

qua việc khai báo trong " Giấy yêu cầu trả tiền bảo hiểm" do PJICO cung

cấp.Theo nguyên tắc, người được bảo hiểm có trách nhiệm khai báo trung thực,

chính xác về rủi ro được bảo hiểm xảy ra bao gồm tên, địa chỉ, ngày tai nạn xảy

ra, nguyên nhân tai nạn ( khai báo cụ thể, chi tiết bị tai nạn…), hậu quả…Bản

khai này phải có xác nhận của nhà trường hoặc chính quyền nơi xảy ra tai nạn và

người tham gia bảo hiểm hoặc người đại diện của họ phải kí xác nhận về lời

khai của mình nhằm phục vụ cho công tác giám định.

Mỗi bộ hồ sơ khỉếu nại các nghiệp vụ bảo hiểm con người bao gồm những

chứng từ sau:

1. Giấy yêu cầu trả tiền bảo hiểm (kèm xác nhận việc xảy ra)

2. Giấy chứng nhận bảo hiểm hoặc trích sao danh sách tham gia

bảo hiểm.

3. Các chứng từ y tế: giấy ra vào viện, phiếu điều trị, phiếu mổ

(trường hợp có phẫu thuật) và các chứng từ y tế liên quan khác.

4. Giấy báo tử của bệnh viện trong trường hợp chết.

5. Giấy xác nhận quyền thừa kế hợp pháp.

6. Tờ trình giải quyết bồi thường.

7. Biên nhận tiền bảo hiểm.

8. Bản thanh toán tiền bảo hiểm.

9. Biên bản tai nạn.

Theo yêu cầu PJICO trả tiền bảo hiểm, người được bảo hiểm hoặc người

thừa hưởng tiền bảo hiểm phải gửi cho PJICO các chứng từ (1-5) trong vòng

một tháng kể từ ngày người được bảo hiểm điều trị khỏi bệnh hoặc chết.

Trường hợp người được bảo hiểm và người thừa hưởng tiền bảo hiểm có

hành động không trung thực trong việc khai báo, thu thập các chứng từ trong hồ

sơ bồi thường, PJICO có quyền xem xét lại hoặc phối hợp với các cơ quan chức

năng để giải quyết. Tùy theo mức độ vi phạm của người được bảo hiểm và

người thừa hưởng tiền bảo hiểm PJICO có quyền từ chối một phần hoặc toàn bộ

![Kiến thức cơ bản về Bảo hiểm nhân thọ [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131112/luckystar_1202/135x160/1030378934.jpg)

![Cẩm nang sản phẩm bảo hiểm nhân thọ [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131112/luckystar_1202/135x160/7961384229908.jpg)

![Kiến thức chung về Bảo hiểm nhân thọ [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131112/luckystar_1202/135x160/665060818.jpg)

![Cẩm nang hợp đồng bảo hiểm nhân thọ [mới nhất]: Kinh nghiệm và lưu ý](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131112/luckystar_1202/135x160/9781384228685.jpg)