Kinh tÕ l−îng n©ng cao – bμi 4

Bài 4 (tiếp theo)

PHÂN TÍCH CHUỖI THỜI GIAN

4. Phân tích biến động mùa vụ (dùng trung bình trượt)

Nhiều chuỗi thời gian trong kinh tế và trong kinh doanh chứa đựng yếu tố mùa

vụ rõ rệt. Mùa vụ ở đây phải được hiểu theo nghĩa rộng, có thể là mùa khô và mùa

mưa, mùa thời tiết như xuân hạ thu đông, có thể là vụ tết, cuối năm . . .Nếu tách được

yếu tố mùa vụ ra khỏi chuỗi thời gian thì có thể tìm được bản chất của các thành

phần khác.

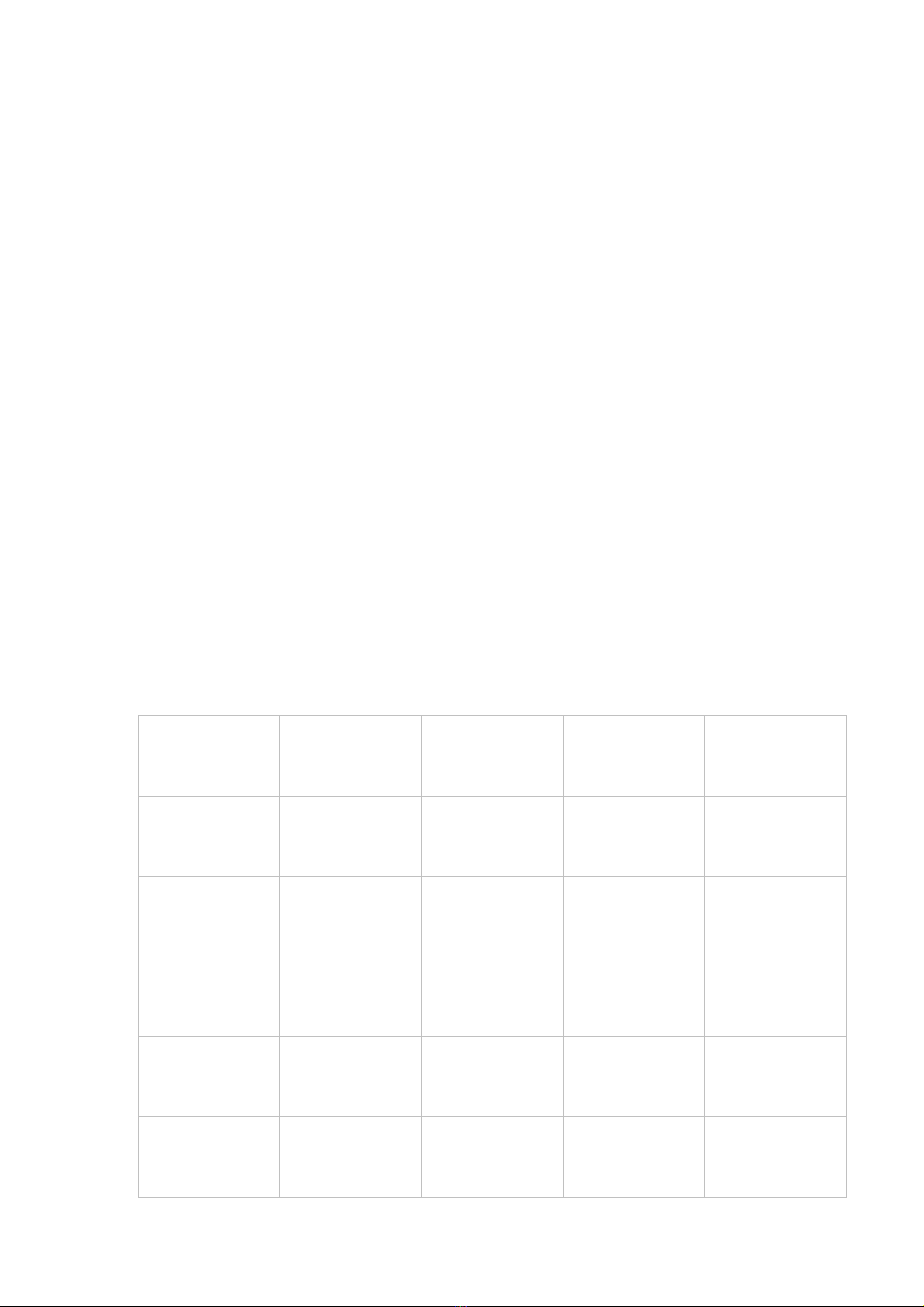

Ví dụ: Cho doanh thu của một công ty từ QI-1995 đến QIV-1997 như sau.

Năm- Quý YtMA4 CMA4 RMA

1995 - I 25

II 29

III 20 27.5

IV 36 28.25 27.875 0.7175

1996 - I 28 29 28.625 1.2576

KINH TẾ LƯỢNG NÂNG CAO: BÀI 4

II 32 30 29.500 0.9492

III 24 31.5 30.750 1.0407

IV 42 30 30.750 0.7805

1997 - I 22 30.75 30.375 1.3827

II 35 29.50 30.125 0.7303

III 19 28.50 29.000 1.2069

IV 38

4.1. Mô hình nhân

Trước hết ta tính các giá trị trung bình trượt bậc 4 của Yt.

Do có sự không tương ứng về thời gian giữa chuỗi xuất phát và chuỗi trung bình

trượt nên ta tính tiếp giá trị trung tâm trung bình trượt CMA4t Công thức CMA4t có

thể viết dưới dạng

4*2

)(2

42112 ++−−

+

+

+

+

=ttttt

t

YYYYY

CMA

2

KINH TẾ LƯỢNG NÂNG CAO: BÀI 4

Trong chuỗi trung bình trượt bậc 4 sẽ mất đi hai số hạng đầu và hai số hạng cuối.

Lúc đó tỷ lệ trung bình trượt (RMA) được tính bằng công thức:

t

t

tCMA

Y

RMA =

*ý nghĩa của RMA: Theo giả thiết chuỗi thời gian được cấu trúc theo mô hình nhân:

ttttt ISCTY ...=

và các giá trị trung bình trượt đã san bằng được các thành phần mùa vụ và thành phần

bất quy tắc của chuỗi, tức là các giá trị MA chỉ còn chứa đựng 2 thành phần là Tt và

Ct. Nếu thay MA bằng CMA thì lại còn loại bỏ được nhiều hơn các yếu tố ngẫu nhiên

(san bằng được nhiều hơn) do đó:

tt

t

t

tIS

CMA

RMA .== Y

Có nghĩa là RMAt bao gồm hai thành phần của chuỗi thời gian là St và It.

* Chỉ số mùa vụ (SIN). Để tính chỉ số mùa vụ ta lập bảng tính sau:

Vì xét thành phần mùa vụ trong 1 năm nên ta xếp các giá trị RMA theo quý của

ba năm quan sát. Sau đó tính giá trị trung bình của RMA cho từng quý. ở đây mỗi

quý đều có hai quan sát nên:

Mt là trung bình RMAt:

2

4+

+

=tt

t

RMARMA

M

3

KINH TẾ LƯỢNG NÂNG CAO: BÀI 4

Ký hiệu SUM = M1 + M2 + M3 + M4

Lúc đó chỉ số mùa vụ của quý thứ t được tính bằng công thức:

SUM

M

SUM

SIN t

t

t*

4

== M4

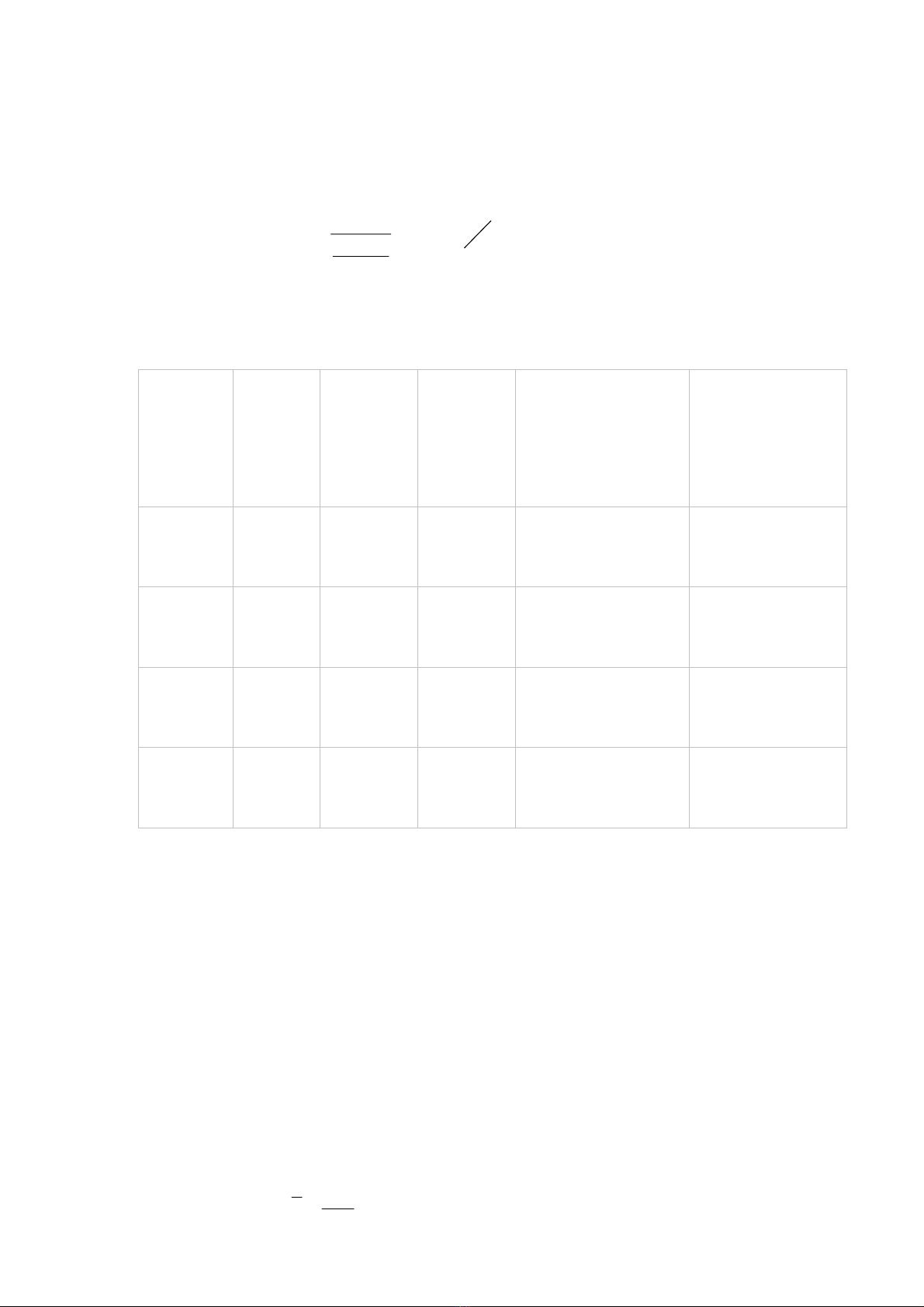

Quý 1995 1996 1997

Trung bình RMA

M

Chỉ số mùa vụ

SINi

I 0.9492 0.7303 0.8398 0.8331

II 1.0407 1.2069 1.1238 1.1149

III 0.7175 0.7805 0.7490 0.7431

IV 1.2576 1.3827 1.3202 1.3097

•

ý nghĩa của SIN: Trong 4 quý thì quý I (SIN1=0.8331) thành phần mùa vụ

đóng góp 83.31% doanh thu của quý này so với doanh thu trung bình một quý

tính cho cả năm. Với quý IV, thành phần mùa vụ tác động rõ nét nhất, nó

quyết định mức doanh thu.

Trung bỡnh tới 130,97% so với doanh thu trung bỡnh của một quý.

Với tệp số liệu đó cho, doanh thu trung bỡnh của một quý là:

1667,29

12 == t

∑Y

Y

4

KINH TẾ LƯỢNG NÂNG CAO: BÀI 4

Doanh thu trung bỡnh của quý IV:

6667,38

3=

484236

+

+

=

t

Y

Chỉ số tăng doanh thu trung bỡnh quý IV so với doanh thu trung bỡnh của 1

quý

3257,1

1667,29

6667,38 =

Như vậy trong 32,57% tăng trưởng của doanh thu quý IV thỡ yếu tố mựa vụ

chiếm tới 30,97%

Từ đú ta tớnh được giỏ trị của chuỗi thời gian sau khi đó loại bỏ thành phần

mựa vụ bởi cụng thức:

t

SIN

t

t

Y

ADY =

Vớ dụ doanh thu của quý I-1995 sau khi đó loại bỏ thành phần mựa vụ là:

008,30

0,8331

25 =

Với doanh thu quý IV-1995:

4872,27

1,3097

36 =

5

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)