Quản lý dòng lưu chuyển tiền

Nội dung chính

1. Các tỷ suất dòng tiền

2. Tăng doanh thu và ảnh hưởng đến tiền

3. Biên lợi nhuận gộp và ảnh hưởng đến tiền

4. Chi phí hoạt động và ảnh hưởng đến tiền

5. Các khoản phải thu và ảnh hưởng đến tiền

6. Hàng tồn kho và ảnh hưởng đến tiền

7. Các khoản phải trả và ảnh hưởng đến tiền

8. Việc chi tiêu bằng nguồn vốn và ảnh hưởng đến tiền

9. Sự ảnh hưởng toàn bộ tới trạng thái tiền tệ.

Trong phần này, ta sẽ nhận thức các vấn đề sau

• Nhìn chung việc tăng doanh thu sẽ thu hút lượng tiền mặt trong doanh nghiệp

mặc dù thu nhập ròng tăng.

• Sự biến động về khả năng sinh lời nói chung có ảnh hưởng mạnh đến báo cáo

thu nhập và lưu chuyển tiền tệ của một doanh nghiệp ở một mức độ như sau.

• Việc sử dụng nguồn vốn nhìn chung rất quan trọng đối với tình hình tiền mặt

của một doanh nghiệp trong kinh doanh dài hạn cũng như kinh doanh ngắn

hạn

Một điều rất hiển nhiên là nếu bạn đang tiến hành kinh doanh thì bạn sẽ phải

quan tâm tới việc quản lý nguồn tiền mặt hơn là quản lý tài sản lưu động.

Các tỷ suất và dòng lưu chuyển tiền tệ

Các tỷ suất này cho phép ta đánh giá nhanh khuynh hướng và sự phát triển của

một công ty mà cơ bản là đánh giá khả năng thanh toán của nó. Trong các tỷ suất,

ta sẽ chọn ra 6 trong số 7 tỷ suất đó là:

1. Tăng doanh thu

2. Biên lợi nhuận gộp

3. Chi phí hoạt động

4. Thời hạn thanh toán các khoản phải thu

5. Thời hạn hàng tồn kho

6. Thời hạn thanh toán các khoản phải trả

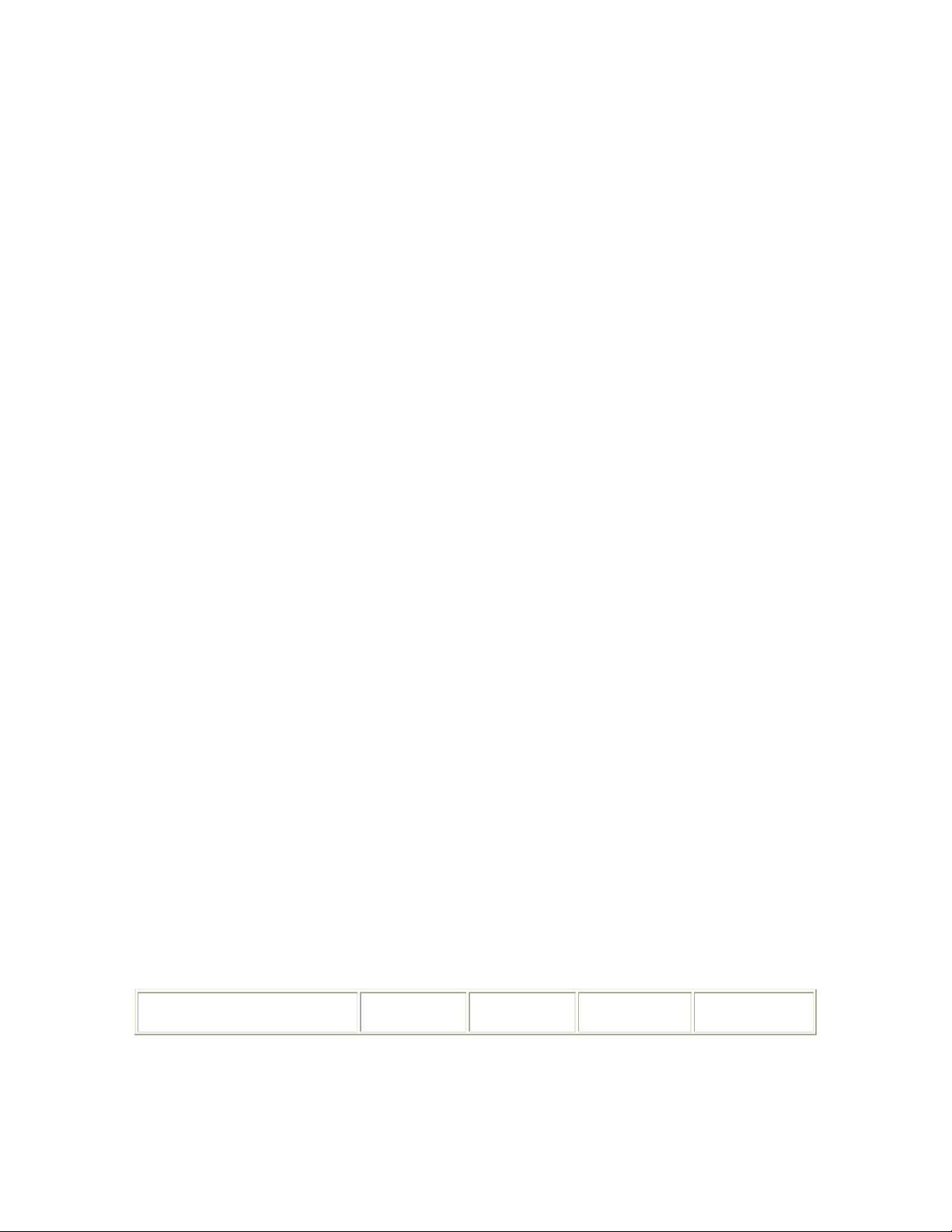

Bảng 1. Các tỷ suất ảnh hưởng đến tiền mặt trong công ty AAA

1994 1995 1996 1997

1.Tăng doanh thu hàng

bán

2.Biên lợi nhuận gộp

3.Chi phí bán hàng, quản

lý

4.Đệm (chênh lệch)

5.Số ngày các khoản phải

thu

6.Số ngày hàng tồn kho

7.Số ngày các khoản phải

trả

8.Lượng vốn thuần sử

dụng

9.9%

7.7%

2.2%

69

1

50

68.6%

10.2%

6.5%

3.7%

39

11

32

$126,186

(20.3%)

11.3%

8.3%

3.0%

44

15

17

$93.046

0.9%

13.6%

8.5%

5.1%

46

16

21

$67,449

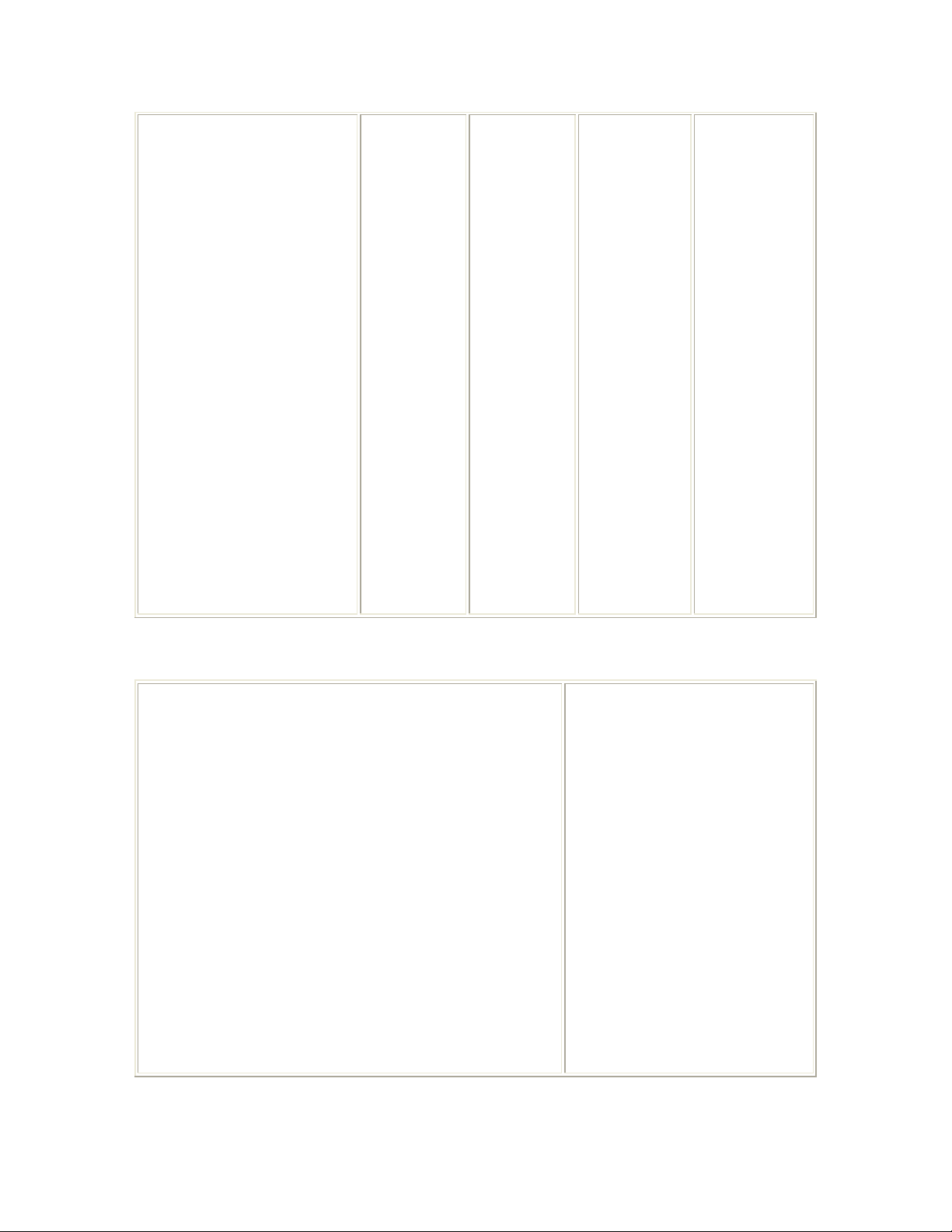

Bảy tỷ suất ảnh hưởng đến tiền tệ

1. Doanh thu

Các chỉ số sinh lời cơ bản

2. Biên lợi nhuận gộp

3. % chi phí chung và chi phí quản lý

Tăng --> giảm tiền

Tăng --> tăng tiền

Tăng --> tăng tiền

Tăng --> giảm tiền

Tăng --> giảm tiền

Khả năng sinh lời cơ bản (2) – (3)

Các yếu tố biến đổi trong quản lý tiền

4. Thời hạn thanh toán các khoản phải thu

5. Thời hạn hàng tồn kho

6. Thời hạn thanh toán các khoản phải trả

7. Mua sắm tài sản cố định và đầu tư

Tăng --> tăng tiền

Tăng --> tăng tiền

Tăng --> giảm tiền

Tăng --> giảm tiền

Giảm --> tăng tiền

Tăng --> giảm tiền

Giảm --> tăng tiền

Tăng --> tăng tiền

Giảm --> giảm tiền

Giảm --> giảm tiền

Bảng 5.2. Các khoản được chọn từ bảng dòng tiền của công ty Simon

1995 1996 1997

1. Thu nhập ròng bằng tiền

2. Lượng tiền sau khi trừ các

món nợ

3. Lượng vốn sử dụng

4. Lãi/lỗ trong hoạt động tài

chính

5. Tăng, giảm các khoản nợ ngắn

$132.632

38.378

(126.186)

(87.808)

0

96.646

(188.127)

(302.964)

(93.046)

(396.010)

194.276

154.746

209.284

93.496

(97.499)

1.047

(81.768)

83.062

hạn

6. Tăng, giảm các khoản nợ dài

hạn

7. Tăng, giảm nguồn vốn chủ sở

hữu

8. Tổng thu từ hoạt động tài

chính

9. Tăng, giảm lượng tiền

3.528

100.174

$12.366

0

349.022

$(46.988)

(4.133)

(2.839)

$(1.729)

Tăng doanh thu và ảnh hưởng tới lượng tiền

Ta cần tính toán chính xác:

- Một công ty cần bao nhiêu tiền khi dự định tăng hoặc giảm doanh thu

- Thu được bao nhiêu tiền khi lợi nhuận gộp của công ty tăng hoặc giảm.

- Tìm hiểu ảnh hưởng tới lượng tiền do tăng giảm các khoản chi phí hoạt động,

thời hạn các khoản phải thu, hàng tồn kho và các khoản phải trả.

- Ta chỉ xem qua những ảnh hưởng do việc sử dụng vốn mua tài sản cố định và

đầu tư vì điều này đã thể hiện quá rõ ràng

Khi tính toán xong, ta có thể sẽ đánh giá đầy đủ các yếu tố ảnh hưởng tới tiền

do các tỷ suất tăng giảm.

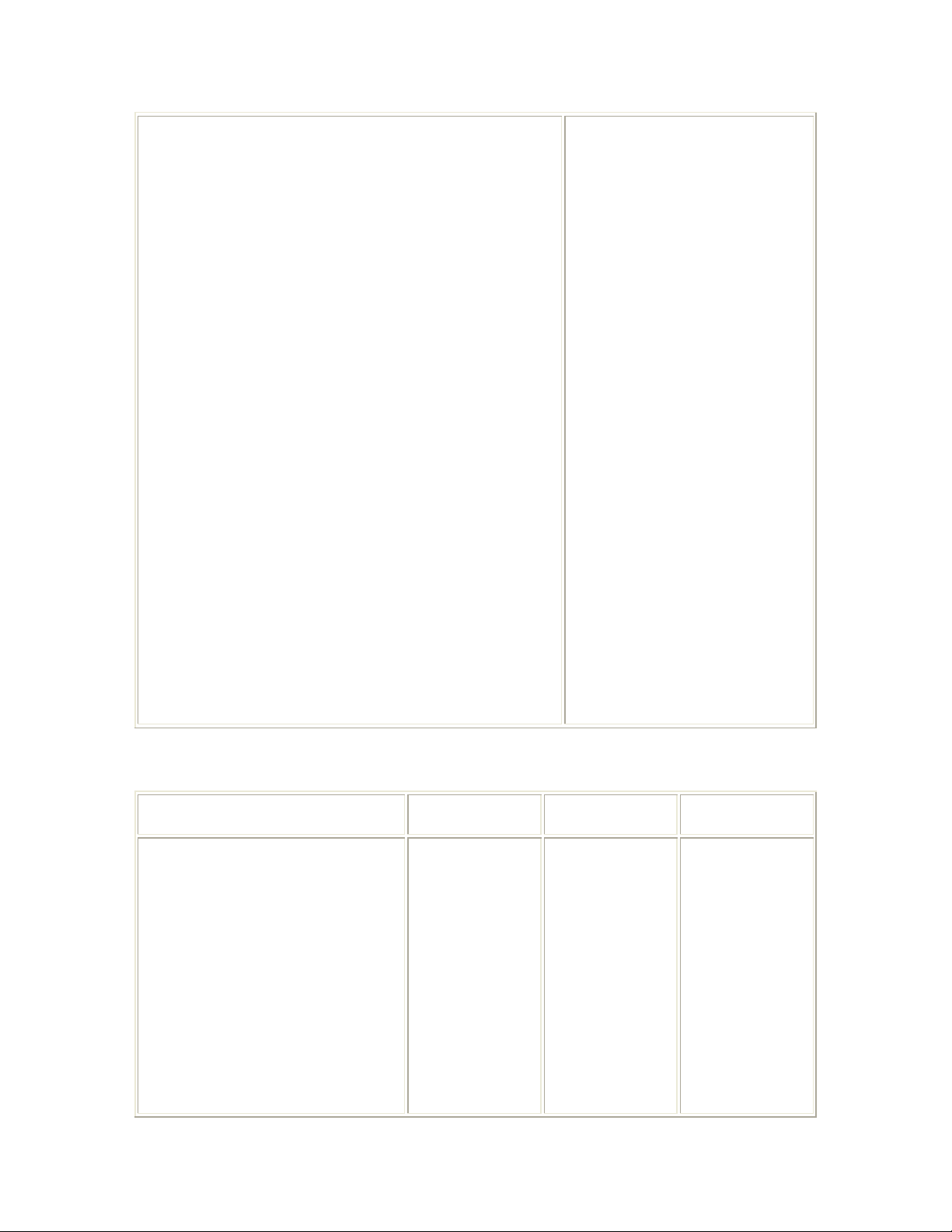

Sự tăng lợi nhuận và lượng tiền

Biên lợi nhuận gộp 84

Chi phí hoạt động 84

Khả năng sinh lời cơ bản 84

9,9%

7,7%

2,2%

Doanh thu năm 1985: $5.985.435

Doanh thu năm 1984: $3.550.751

Doanh thu tăng: $2.343,684

Số tiền lãi có thể thu được do việc tăng doanh thu (.022)* (2.434.684 =

$53.563

Sự tăng các khoản phải thu và tiền

Phải thu Doanh thu Tỷ lệ

Năm 1984

Năm 1985

Chênh lệch

671.243

1.131.247

-460.004

3.556.751

5.985.435

18.9%

18.9%

Nếu năm 1985, các khoản thu vẫn giữ tỷ lệ với doanh thu như năm 1984 thì

việc tăng các khoản phải thu này sẽ làm công ty mất đi $ 460.004 do tăng doanh

thu.

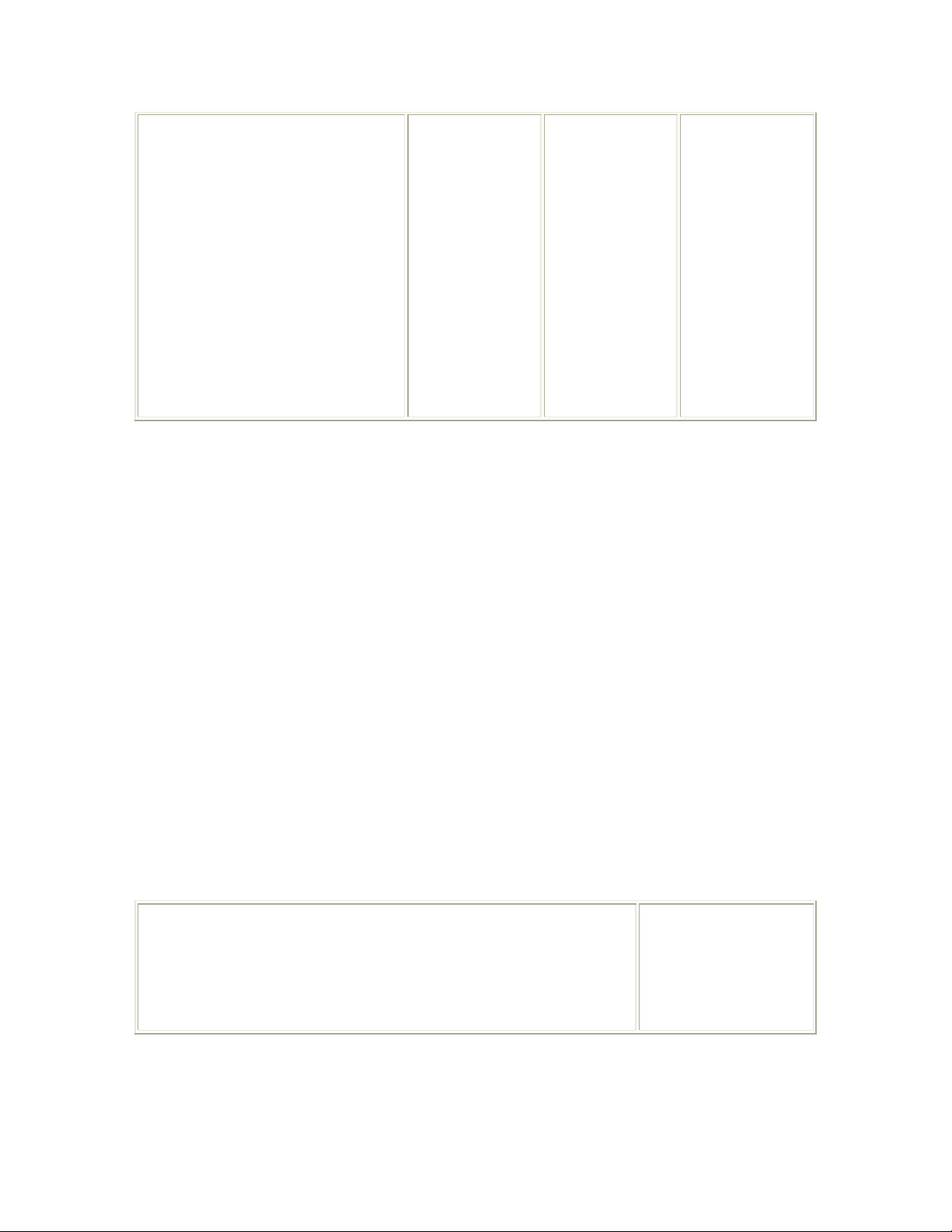

Sự tăng lượng hàng tồn kho và tiền

Hàng tồn GVHB Tỷ lệ

Năm 1984

Năm 1985

169.235

284.853

-115.617

3.199.701

5.374.568

5,3%

5,3%

Nếu lượng hàng tồn kho năm 1985 vẫn giữ tỷ lệ so với giá vốn hàng bán như

năm 1984 thì lượng hàng tồn kho tăng vào 1985 sẽ làm công ty mất đi $ 115.617

Sự tăng các khoản phải trả và tiền

Hàng tồn GVHB Tỷ lệ

![Tài liệu học tập Quản trị tài chính Phần 2: [Thêm mô tả cụ thể về nội dung phần 2]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210705/lovebychance06/135x160/392659781.jpg)

![Tài liệu học tập Thực hành quản trị tài chính [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210705/lovebychance06/135x160/921_tai-lieu-hoc-tap-thuc-hanh-quan-tri-tai-chinh.jpg)

![Phương án cổ phần hóa Công ty TNHH Một thành viên cấp nước Nghệ An [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2018/20180302/hpnguyen1/135x160/1561519984268.jpg)

![Case study 7 bước tiếp cận: Tài liệu [mô tả/định tính]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/6471779797448.jpg)

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)