I. Cơ sở lý thuyết

1.1. Đảm bảo tín dụng

1..1.1. Cơ sở pháp lý:

Bảo đảm tín dụng bằng tài sản đảm bảo được thực hiện theo Nghị định 178/1999/NĐ

– CP ban hành ngày 29/12/2006 của Chính Phủ và thông tư hướng dẫn số 60/2000/TT-

NHNN1 ngày 04/04/2000 về bảo đảm tiền vay của các tổchức tín dụng; Nghị

định số 85/2002/NĐ-CP ngày 25/10/2002 về sửa đổi, bổ sung Nghị định 178/1999/NĐ-

CP ngày 29/12/1999 về bảo đảm tiền vay của các tổ chức tín dụng.

1.1.2. Khái niệm:

Bảo đảm tín dụng bằng tài sản đảm bảo là việc bên vay vốn dùng tài sản thuộc quyền

sở hữu của mình để bảo đảm với bên cho vay về khả năng hoàn trả nợ vay của mình.

1.1.3. Tác dụng:

Bảo đảm tín dụng bằng tài sản đảm bảo có một số tác dụng chủ yếu như sau:

- Giảm bớt tổn thất cho ngân hàng khi khách hàng vì một lý do nào đó

không thanh toán được nợ.

- Làm động lực thúc đẩy khách hàng trả nợ và sử dụng vốn vay có hiệu quả.

- Là rào cản đối với những đối tượng đi vay có chủ định lừa đảo.

1.2. Khái niệm và vai trò của công tác thẩm định tài sản đảm bảo

1.2.1. Khái niệm:

Tài sản đảm bảo (TSĐB) là tài sản thuộc sở hữu của bên có nghĩa vụ hoặc thuộc sở

hữu của người thứ ba mà người này cam kết dùng tài sản đó để bảo đảm có thể là tài sản

hiện có, tài sản hình thành trong tương lai và được phép giao dịch

Thẩm định tài sản đảm bảo là việc mà ngân hàng sử dụng các công cụ và phương tiện

kĩ thuật nhằm đánh giá được giá trị của tài sản đảm bảo mà các khách hàng để đảm bảo

cho khoản vay

1.2.2. Vai trò của công tác thẩm định tài sản đảm bảo:

Thẩm định gía tài sản là hoạt động rất cần thiết cho sự vận hành của nền kinh tế thị

trường, có thể coi là trung tâm của tất cả hoạt động kinh tế.

Thẩm định giá có vai trò quan trọng trong việc giúp chúng ta đưa ra các quyết định

liên quan tới việc mua, bán, đầu tư, phát triển, quản lý, sở hữu, cho thuê, đánh thuế, bảo

hiểm, cầm cố và kinh doanh tài sản cố định. Dịch vụ của nhà thẩm định giá phục vụ bất

kỳ người nào có quan hệ giao dịch về tài sản. Chẳng hạn nhà thẳm định giá có thể được

yêu cầu tư vấn cho người bán về giá bán tài sản của mình; cho người thuê về tiền thuê tài

sản hàng năm mà họ phải trả; cho một người nhận đồ thế chấp về giá trị của vật đảm bảo

và về số tiền cho vay theo giá trị của vật thế chấp mà người đó giao cho người đi vay; là

tư vấn cho người bị sức ép bán bắt buộc về giá bồi hoàn....

Việc phải hiểu rõ mục đích, yêu cầu cần thiết của thẩm định giá là yếu tố quan trọng

nhất đối với một thẩm định viên, do giá trị của một lợi ích cụ thể trong tài sản không phải

luôn giống nhau đối với tất cả mọi mục đích. Trong đa số các trường hợp, vấn đề quan

trọng hàng đầu của nhà thẩm định là đánh giá giá trị thị trường; nghĩa là tổng số tiền vốn

hay tiền thuê hàng năm sẽ được yêu cầu hay phải trả cho một lợi ích cụ thể trong tài sản

vào một thời điểm cụ thể, trên những điều kiện cụ thể và tuân theo đúng pháp luật.

II. Quy trình thẩm định giá

2.1. Các bước thực hiện trong quá trình thẩm định giá.

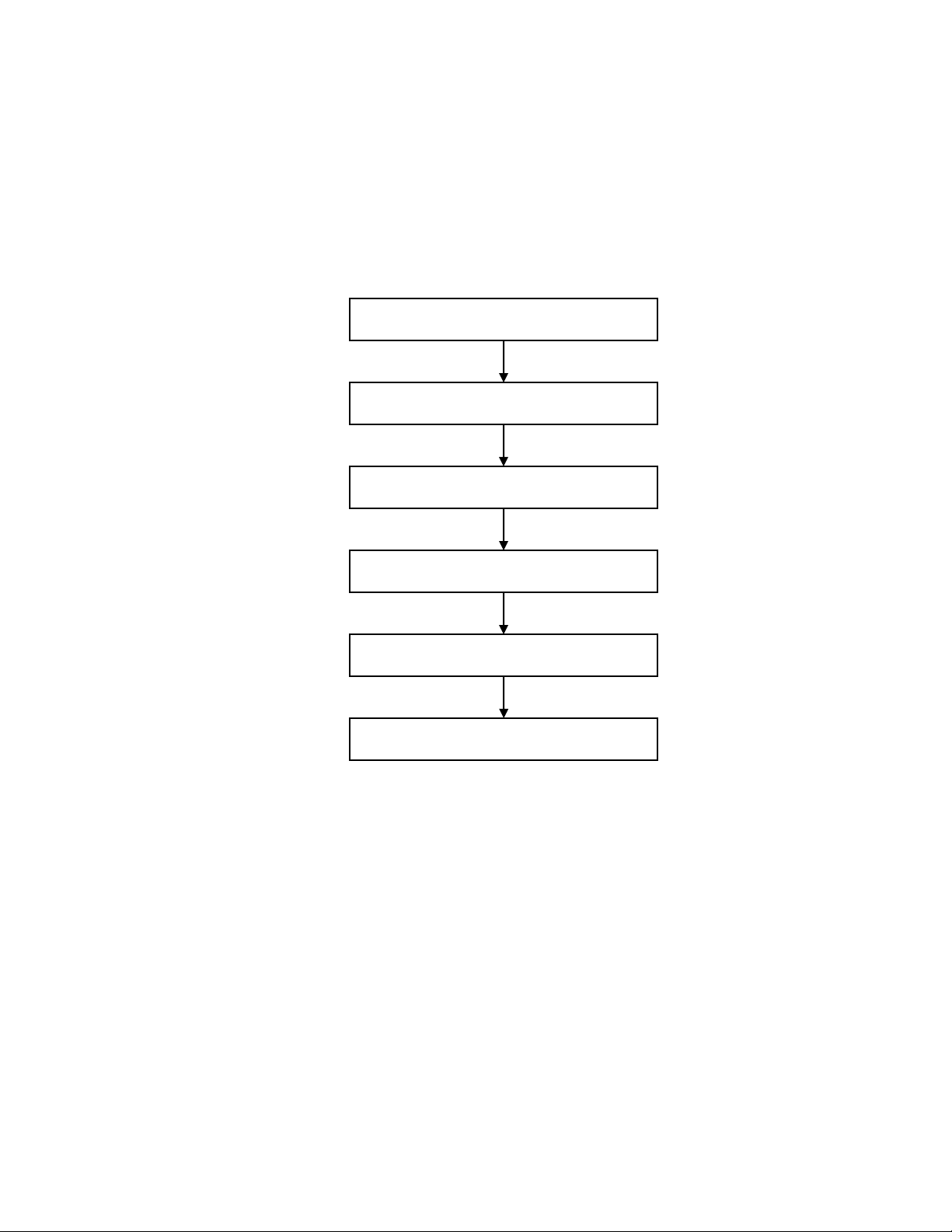

- Sơ đồ:

Doanh nghiệp và thẩm định viên phải tuân theo đầy đủ trình tự sáu (6) bước sau đây:

- Bước 1: Xác định tổng quát về tài sản cần thẩm định giá và xác định giá trị thị

trường hoặc phi thị trường làm cơ sở thẩm định giá.

- Bước 2: Lập kế hoạch thẩm định giá.

- Bước 3: Khảo sát hiện trường, thu thập thông tin.

- Bước 4: Phân tích thông tin.

- Bước 5: Xác định giá trị tài sản cần thẩm định giá.

- Bước 6: Lập báo cáo và chứng thư kết quả thẩm định giá.

Xác định TSĐB

Lập kế hoạch thẩm định

Thu thập thông tin, số liệu thực tế

Phân tích số liệu

Xác định giá trị TSĐB

Lập biên bản báo cáo thẩm định

2.2. Quy trình thực hiện chi tiết.

B1- Xác định tổng quát về tài sản cần thẩm định giá và loại hình giá trị làm

cơ sở thẩm định giá.

1- Các đặc điểm cơ bản về pháp lý, về kinh tế kỹ thuật của tài sản cần thẩm định

giá.

2- Mục đích thẩm định giá: Thẩm định viên phải xác định và nhận thức mục đích

thẩm định giá của khách hàng. Mục đích thẩm định giá phải được nêu rõ trong báo cáo

thẩm định giá.

3- Xác định khách hàng, yêu cầu của khách hàng; những người sử dụng kết quả

thẩm định giá.

4- Những điều kiện ràng buộc trong xác định đối tượng thẩm định giá:

Thẩm định viên phải đưa ra những giả thiết và những điều kiện bị hạn chế đối

với: những yêu cầu và mục đích thẩm định giá của khách hàng; những yếu tố ràng buộc

ảnh hưởng đến giá trị tài sản; những giới hạn về: tính pháp lý, công dụng của tài sản,

nguồn dữ liệu, sử dụng kết quả; quyền và nghĩa vụ của thẩm định viên theo hợp đồng

thẩm định giá.

5- Việc đưa ra những điều kiện hạn chế và ràng buộc của thẩm định viên phải dựa

trên cơ sở:

a- Có sự xác nhận bằng văn bản của khách hàng và trên cơ sở nhận thức rõ ràng

những điều kiện đó sẽ tác động đến bên thứ ba thông qua kết quả thẩm định giá.

b- Phù hợp với quy định của luật pháp và các quy định hiện hành khác có liên

quan.

c- Trong quá trình thẩm định giá, nếu thẩm định viên thấy những điều kiện hạn

chế và ràng buộc đưa ra là không chặt chẽ hoặc thiếu cơ sở thì phải xem xét lại và thông

báo ngay cho giám đốc doanh nghiệp, tổ chức thẩm định giá và cho khách hàng.

6- Xác định thời điểm thẩm định giá.

Việc xác định đặc điểm, bản chất (tự nhiên, pháp lý) của tài sản cần thẩm định giá

phải được thực hiện ngay sau khi ký hợp đồng thẩm định giá và ý kiến đánh giá về giá trị

của tài sản được đưa ra trong phạm vi thời gian cho phép của hợp đồng.

7- Xác định nguồn dữ liệu cần thiết cho thẩm định giá.

8- Xác định cơ sở giá trị của tài sản.

Trên cơ sở xác định khái quát về đặc điểm, loại hình tài sản cần thẩm định giá,

thẩm định viên cần xác định rõ loại hình giá trị làm cơ sở cho việc thẩm định giá: giá trị

thị trường hay giá trị phi thị trường.

- Giá trị thị trường: được xác định tuân theo những quy định tại tiêu chuẩn thẩm

định giá số 01 (TĐGVN 01).

- Giá trị phi thị trường: được xác định tuân theo những quy định tại tiêu chuẩn

thẩm định giá số 02 (TĐGVN 02).

Việc xác định giá trị làm cơ sở cho thẩm định giá phải phù hợp với những quy

định của pháp luật hiện hành và các văn bản quy phạm pháp luật do cơ quan nhà nước có

thẩm quyền ban hành.

B2- Lập kế hoạch thẩm định giá.

1- Việc lập kế hoạch một cuộc thẩm định giá nhằm xác định rõ những bước công

việc phải làm và thời gian thực hiện từng bước công việc cũng như toàn bộ thời

gian cho cuộc thẩm định giá.

2- Nội dung kế hoạch phải thể hiện những công việc cơ bản sau:

- Xác định các yếu tố cung-cầu thích hợp với chức năng, các đặc tính và các

quyền gắn liền với tài sản được mua/bán và đặc điểm thị trường.

- Xác định các tài liệu cần thu thập về thị trường, về tài sản, tài liệu so sánh.

- Xác định và phát triển các nguồn tài liệu, đảm bảo nguồn tài liệu đáng tin cậy và

phải được kiểm chứng.

- Xây dựng tiến độ nghiên cứu, xác định trình tự thu thập và phân tích dữ liệu,

thời hạn cho phép của trình tự phải thực hiện.

- Lập đề cương báo cáo kết quả thẩm định giá.

B3- Khảo sát hiện trường, thu thập thông tin.

1- Khảo sát hiện trường

Thẩm định viên phải trực tiếp khảo sát hiện trường:

- Đối với máy móc thiết bị, dây chuyền công nghệ: Thẩm định viên phải khảo sát

và thu thập số liệu về tính năng kỹ thuật (công suất, năng suất, công dụng) vị trí, đặc

điểm, quy mô, kích thước, độ mới, cũ của tài sản cần thẩm định giá và các tài sản so

sánh.

- Đối với bất động sản, thẩm định viên phải khảo sát và thu thập số liệu về:

+ Vị trí thực tế của bất động sản so sánh với vị trí trên bản đồ địa chính, các mô tả

pháp lý liên quan đến bất động sản.

+ Chi tiết bên ngoài và bên trong bất động sản, bao gồm: diện tích đất và công

trình kiến trúc; khung cảnh xung quanh, cơ sở hạ tầng (cấp và thoát nước, viễn thông,

điện, đường), loại kiến trúc, mục đích sử dụng hiện tại, tuổi đời, tình trạng duy tu, sửa

chữa…

+ Đối với công trình xây dựng dở dang, thẩm định viên phải kết hợp giữa khảo sát

thực địa với báo cáo của chủ đầu tư, nhà thầu đang xây dựng công trình.

- Trong quá trình khảo sát, để có đầy đủ chứng cứ cho việc thẩm định giá, thẩm

định viên cần chụp ảnh tài sản theo các dạng (tòan cảnh, chi tiết), các hướng khác nhau.

2 -Thu thập thông tin.

Bên cạnh thông tin, số liệu thu thập từ khảo sát hiện trường, thẩm định viên phải

thu thập các thông tin sau:

- Các thông tin liên quan đến chi phí, giá bán, lãi suất, thu nhập của tài sản so

sánh.

- Các thông tin về yếu tố cung - cầu, lực lượng tham gia thị trường, động thái

người mua - người bán tiềm năng.

- Các thông tin về tính pháp lý của tài sản.

- Với bất động sản cần thu thập thêm các thông tin:

+ Các số liệu về kinh tế xã hội, môi trường, những yếu tố tác động đến giá trị,

những đặc trưng của thị trường tài sản để nhận biết sự khác nhau giữa khu vực tài sản

thẩm định giá toạ lạc và khu vực lân cận.

+ Các thông tin về những yếu tố tự nhiên, kinh tế xã hội ảnh hưởng đến mục đích

sử dụng của tài sản (địa chất, bản đồ địa chính, quy hoạch, biên giới hành chính, cơ sở hạ

tầng…).

- Để thực hiện thẩm định giá, thẩm định viên phải dựa trên những thông tin thu

thập từ các nguồn: khảo sát thực địa; những giao dịch mua bán tài sản (giá chào, giá trả,

giá thực mua bán, điều kiện mua bán, khối lượng giao dịch…) thông qua phỏng vấn các

công ty kinh doanh tài sản, công ty xây dựng, nhà thầu, ngân hàng hoặc các tổ chức tín

dụng; thông tin trên báo chí (báo viết, nói, hình) của địa phương, trung ương và của các

cơ quan quản lý nhà nước về thị trường tài sản; thông tin trên các văn bản thể hiện tính

pháp lý về quyền năng của chủ tài sản, về các đặc tính kinh tế, kỹ thuật của tài sản, về

quy hoạch phát triển kinh tế, xã hội của vùng có liên quan đến tài sản. Thẩm định viên

phải nêu rõ nguồn thông tin trong báo cáo thẩm định giá và phải được kiểm chứng để bảo

đảm độ chính xác của thông tin.

B4- Phân tích thông tin.

Là quá trình đánh giá tác động của các yếu tố đến mức giá của tài sản cần thẩm

định.

1- Phân tích những thông tin từ khảo sát hiện trường tài sản.

2- Phân tích những đặc trưng của thị trường tài sản cần thẩm định giá.

a. Bản chất và hành vi ứng xử của những người tham gia thị trường.

- Đối với tài sản thương mại hoặc công nghiệp, bao gồm: đặc điểm của mỗi lĩnh

vực (thương mại hoặc công nghiệp) hình thành nên những nhóm cung và cầu về tài sản,

hình thức sở hữu của pháp nhân tham gia thị trường (công ty tư nhân hay sở hữu nhà

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)