40

Tạp chí Kinh tế - Luật & Ngân hàng

Số 271- Năm thứ 26 (12)- Tháng 11. 2024

© Học viện Ngân hàng

ISSN 3030 - 4199

Ảnh hưởng của môi trường, xã hội và quản trị (ESG)

đến quyết định đầu tư của nhà đầu tư cá nhân trên

thị trường chứng khoán Việt Nam

Trần Thị Xuân Anh1, Nguyễn Phương Thảo2

Học viện Ngân hàng, Việt Nam

Ngày nhận: 02/06/2024 Ngày nhận bản sửa: 02/09/2024 Ngày duyệt đăng: 23/09/2024

Tóm tắt: Nghiên cứu được thực hiện nhằm phân tích ảnh hưởng của các yếu tố

môi trường, xã hội và quản trị (ESG) đến quyết định đầu tư của nhà đầu tư cá

nhân trên Thị trường chứng khoán Việt Nam. Nền tảng lý thuyết bao gồm Lý

thuyết hành vi có kế hoạch, Lý thuyết đại diện và Lý thuyết các bên liên quan.

Từ dữ liệu khảo sát 227 nhà đầu tư cá nhân tại Việt Nam, nhóm tác giả tiến

hành đánh giá mô hình và kiểm định các giả thuyết nghiên cứu thông qua

phương pháp PLS-SEM. Kết quả nghiên cứu thực nghiệm đã chứng minh được

có mối quan hệ giữa vấn đề ESG và quyết định đầu tư của nhà đầu tư cá nhân

trên Thị trường chứng khoán Việt Nam, trong đó yếu tố quản trị có ảnh hưởng

lớn nhất, tiếp theo là yếu tố xã hội và yếu tố môi trường. Trên cơ sở kết quả

nghiên cứu, bài viết đề xuất một số khuyến nghị đối với nhà đầu tư cá nhân tại

Việt Nam trong quá trình đưa ra quyết định đầu tư.

Impact of ESG on individual investors’ investment decisions on Vietnam stock exchanges

Abstract: The research was conducted to analyze the influence of environmental, social, and governance

(ESG) on the investment decisions of individual investors in the Vietnam Stock Market. Theoretical

background includes the Theory of Planned Behavior, Agency Theory, and Stakeholder Theory. From

survey data of 227 individual investors in Vietnam, the authors conducted the model evaluation and tested

research hypotheses through the PLS-SEM method. Empirical research results have proven a relationship

between ESG issues and investment decisions of individual investors on the Vietnamese stock market, in

which governance factors have the greatest influence, followed by social and environmental factors. Based

on the research results, the article proposes some recommendations for individual investors in Vietnam in

the process of making investment decisions.

Keywords: ESG, Investment Decisions, Individual Investor, Investment Horizon, Stock market

Doi: 10.59276/JELB.2024.11.2755

Tran, Thi Xuan Anh1, Nguyen, Phuong Thao2

Email: anhttx@hvnh.edu.vn1, 23a4010600@hvnh.edu.vn2

Organization of all: Banking Academy of Vietnam

TRẦN THỊ XUÂN ANH - NGUYỄN PHƯƠNG THẢO

41

Số 271- Năm thứ 26 (12)- Tháng 11. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

Từ khóa: ESG, Quyết định đầu tư, Nhà đầu tư cá nhân, Thời hạn đầu tư, Thị

trường chứng khoán

1. Giới thiệu

Phát triển bền vững (PTBV) đang là xu thế

tất yếu trong quá trình phát triển của quốc

gia, doanh nghiệp bao gồm các khía cạnh

bền vững về môi trường, xã hội và quản trị

(ESG- Environment, Social, Governance).

Theo PwC (2022), gần 80% các doanh

nghiệp đã đặt ra cam kết hoặc đang lên kế

hoạch sớm thực hành ESG do tác động từ

nhu cầu của người tiêu dùng, người lao

động và các nhà đầu tư (NĐT). Việc thực

hiện các nguyên tắc về ESG không chỉ giúp

doanh nghiệp đáp ứng nhu cầu ngày càng

cao từ cộng đồng và thị trường, mà còn tạo

ra cơ hội mới và giúp tăng cường vị thế

cạnh tranh trên thị trường, góp phần quan

trọng vào việc hình thành một môi trường

kinh doanh tích cực và bền vững tại các

quốc gia. Các nhà đầu tư thay vì chỉ quan

tâm đến các kết qủa kinh doanh và hiệu

quả tài chính của doanh nghiệp đã tích hợp

những yếu tố ESG vào quá trình phân tích

đầu tư hướng tới việc cân bằng giữa những

lợi ích xã hội và lợi nhuận đạt được của

doanh nghiệp trong những năm gần đây.

Tại Việt Nam, từ năm 2017, Sở Giao dịch

Chứng khoán TPHCM (HOSE) đã giới

thiệu chỉ số phát triển bền vững Việt Nam

(VNSI) bao gồm 20 doanh nghiệp có điểm

chỉ số phát triển bền vững cao nhất niêm

yết trên HOSE. Điều này cũng hàm ý rằng

ESG chính thức trở thành yếu tố được cân

nhắc đưa vào quyết định phân tích đầu tư

ở thị trường Việt Nam, với mục đích cung

cấp góc nhìn rộng hơn về rủi ro và cơ hội

đầu tư vào cổ phiếu của một công ty. Bên

cạnh đó, những biến động thất thường trên

thị trường chứng khoán hiện nay đã khiến

nhiều nhà đầu tư nhìn nhận lại chiến lược

đầu tư. Xu hướng đầu tư vào doanh nghiệp

có nền tảng quản trị tốt, trách nhiệm với

môi trường, xã hội với mục tiêu phát triển

bền vững được dự báo sẽ rõ rệt hơn trong

thời gian tới.

Để có những luận giải khoa học hơn, nhóm

nghiên cứu đã làm rõ mối quan hệ giữa

ESG và quyết định đầu tư của nhà đầu

tư (NĐT) cá nhân trên thị trường chứng

khoán (TTCK) Việt Nam trên cơ sở khảo

sát 227 nhà đầu tư cá nhân tại Việt Nam.

Kết quả cho thấy yếu tố quản trị có ảnh

hưởng lớn nhất, tiếp theo là yếu tố xã hội

và yếu tố môi trường. Phần tiếp theo của

bài viết sẽ trình bày cụ thể kết quả nghiên

cứu bao gồm phần 2 cơ sở luận trình bày

các lý thuyết liên quan đến nội dung nghiên

cứu và tổng quan các nghiên cứu trước đó;

phần 3 giới thiệu phương pháp nghiên cứu;

phần 4 bao gồm kết quả nghiên cứu và thảo

luận, trên cơ sở đó đưa ra một số khuyến

nghị và kết luận trong phần 5.

2. Tổng quan nghiên cứu

2.1. Cơ sở luận

ESG là cụm từ viết tắt bởi E- Environmental

(Môi trường); S- Social (Xã hội) và G-

Governance (Quản trị doanh nghiệp), được

giới thiệu lần đầu tiên trong báo cáo “Who

cares wins” do Hiệp ước Toàn cầu của

Liên Hợp Quốc (United Nations, 2005)

xuất bản năm 2003 nhằm tập trung vào các

nhà đầu tư và nhà phân tích chính thống về

tính trọng yếu và ảnh hưởng lẫn nhau giữa

các vấn đề về môi trường, xã hội và quản

trị. Nội hàm về ESG đã được đề cập đến

Ảnh hưởng của môi trường, xã hội và quản trị (ESG) đến quyết định đầu tư

của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam

42 Tạp chí Kinh tế - Luật & Ngân hàng- Số 271- Năm thứ 26 (12)- Tháng 11. 2024

từ khá sớm, thể hiện bằng thuật ngữ CSR

(Corporate Social Responsibility)- hàm ý

trách nhiệm xã hội của doanh nghiệp, trích

từ cuốn sách “Social Responsibilities of

the Businessman” (1953) viết bởi Nhà kinh

tế học Howard Bowen.

Theo United Nations (2005), trách nhiệm

xã hội của doanh nghiệp là “một khái niệm

về hoạt động quản lý theo đó các công ty

tích hợp các mối quan tâm về xã hội và

môi trường trong hoạt động kinh doanh của

họ và tương tác với các bên liên quan” và

được chia thành bốn lĩnh vực chính: nhân

quyền (Tuyên bố chung về Nhân quyền),

quyền lao động (Tuyên bố của Tổ chức

Lao động Quốc tế về Các nguyên tắc và

quyền cơ bản tại nơi làm việc), các nguyên

tắc về môi trường (Tuyên bố Rio về Môi

trường và Phát triển) và chống tham nhũng

(Công ước Liên hợp quốc về chống tham

nhũng), (UNIDO, 2022).

Với xu hướng ưu tiên phát triển bền vững,

các chiến lược về ESG của doanh nghiệp

ngày càng trở thành mối quan tâm hàng đầu

của các nhà đầu tư và các bên liên quan của

doanh nghiệp. Những cam kết mạnh mẽ

về ESG góp phần nâng cao vị thế, uy tín

và trách nhiệm của doanh nghiệp, và đứng

trên góc độ tài chính, đây có thể xem là một

lợi thế cạnh tranh của doanh nghiệp trên thị

trường, tạo cơ hội để doanh nghiệp gia tăng

khả năng tiêu thụ sản phẩm và thu hút nguồn

lực từ các bên liên quan (UNIDO, 2022).

Đối với các nhà đầu tư theo đuổi mục tiêu

dài hạn và quản trị rủi ro các khoản đầu

tư chặt chẽ, các yếu tố ảnh hưởng đến nền

kinh tế vĩ mô, thị trường tài chính cũng như

các yếu tố mang tính xu hướng dẫn dắt,

như về đầu tư trách nhiệm, đầu tư bền vững

luôn là yếu tố đóng vai trò quyết định. Đây

là những yếu tố tạo ra hiệu quả đầu tư ở cả

hai khía cạnh là tỷ suất sinh lợi vượt trội

so với chỉ số tham chiếu, đồng thời quản

trị rủi ro hiệu quả với mức biến động thấp,

từ đó giúp nhà đầu tư đạt được mục tiêu tài

chính bền vững, dài hạn.

Lý thuyết các bên liên quan (Stakeholder

theory) khẳng định việc doanh nghiệp đảm

bảo lợi ích cân bằng giữa các bên liên quan

(nhà quản trị, cổ đông, người lao động…)

góp phần tích cực vào phát triển bền vững

của doanh nghiệp, thay vì chỉ tập trung

tối đa hoá giá trị cho các cổ đông, doanh

nghiệp (Freeman, 1984). ESG được coi

là nguồn lợi thế cạnh tranh khi các doanh

nghiệp thực hiện các nghĩa vụ đối với xã

hội, từ đó tạo được uy tín và niềm tin trong

xã hội. Parmar & cộng sự (2011) cho rằng

doanh nghiệp có thể củng cố danh tiếng và

hiệu quả tài chính bằng cách tập trung vào

nhu cầu và lợi ích của các bên liên quan,

đặc biệt là qua việc quản lý ESG. Nghiên

cứu cho rằng công bố thông tin về ESG

không chỉ là cách thể hiện danh tiếng mà

còn có ảnh hưởng tích cực đối với nhân

viên, khách hàng và nhà đầu tư, góp phần

nâng cao danh tiếng và sự thịnh vượng lâu

dài của doanh nghiệp. Dựa vào báo cáo

ESG, nhà đầu tư có cơ sở để đánh giá và

phân tích doanh nghiệp chi tiết hơn. Thay

vì xung đột lợi ích như lý thuyết đại diện,

hiệu quả tài chính và xã hội có thể hỗ trợ lẫn

nhau một cách tích cực đối với các doanh

nghiệp chú trọng đến các bên liên quan.

Lý thuyết đại diện (Agency theory) của

Jensen & Meckling (1976) nghiên cứu về

mối quan hệ giữa người đại diện và người

được đại diện trong một tổ chức. Lý thuyết

này cho rằng, khi người được đại diện ủy

quyền cho người đại diện thực hiện nhiệm

vụ thay cho mình, các lợi ích không trùng

khớp có thể dẫn đến mối quan hệ xung

đột. Cách tiếp cận này xem xét xung đột

lợi ích và đề xuất biện pháp loại bỏ nó.

Trong doanh nghiệp có hệ thống quản trị

và kiểm soát nội bộ mạnh mẽ, hội đồng

quản trị có thể thực hiện hoạt động giám sát

và kiểm toán hiệu quả hơn (Carter & cộng

TRẦN THỊ XUÂN ANH - NGUYỄN PHƯƠNG THẢO

43

Số 271- Năm thứ 26 (12)- Tháng 11. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

sự, 2003). Lý thuyết này cũng áp dụng vào

hoạt động ESG, cho rằng thực hành ESG

không mang lại lợi ích cho cổ đông vì có

thể làm giảm lợi nhuận. Nhiều nghiên cứu

(Peng & Isa, 2020; Allouche & Laroche,

2005; Brown & cộng sự, 2006; Schuler

& Cording, 2006; Barnea & Rubin, 2010;

Borghesi & cộng sự, 2014; Kao & cộng sự,

2018) đã ủng hộ kết luận này.

Những nền tảng lý thuyết nêu trên cho thấy

ESG trở thành xu hướng đầu tư hướng đến

phát triển bền vững của doanh nghiệp, đây

cũng là yếu tố được các nhà đầu tư xem xét

ra quyết định đầu tư vì ảnh hưởng trực tiếp

đến tỷ suất lợi nhuận vượt trội và mục tiêu

tài chính dài hạn.

2.2. Các nghiên cứu thực nghiệm

Sultana & cộng sự (2017) chỉ ra rằng quản trị

là yếu tố đóng vai trò quyết định đối với việc

ra quyết định đầu tư của NĐT cá nhân, tiếp

theo là các yếu tố xã hội và cuối cùng là môi

trường, trong khi kỳ hạn đầu tư không có

nhiều ý nghĩa. Nghiên cứu này nhấn mạnh

sự quan tâm của NĐT đối với các yếu tố

ESG, khuyến khích việc xây dựng báo cáo

ESG của doanh nghiệp và duy trì sự ổn định

của TTCK ở Bangladesh, góp phần vào sự

phát triển bền vững của quốc gia.

Mehwish & Kakakhel (2022) cho thấy các

NĐT rất nhạy cảm với các yếu tố ESG. Tác

động tổng hợp của ba yếu tố này mang lại lợi

ích thống kê và tích cực cho việc đầu tư. Quyết

định đầu tư của NĐT tại TTCK Pakistan bị

ảnh hưởng đáng kể và được chi phối bởi các

yếu tố quản trị, xã hội, và môi trường. Kết

quả nghiên cứu cũng khuyến nghị NĐT nên

đầu tư vào các công ty thực hiện tốt ESG để

tăng cường nguồn vốn đầu tư.

Li & cộng sự (2023) nghiên cứu về cách

NĐT cá nhân tại Hoa Kỳ giao dịch cổ

phiếu và xây dựng danh mục đầu tư dựa

trên tin tức liên quan đến hoạt động ESG

của doanh nghiệp. Kết quả nghiên cứu cho

thấy NĐT cá nhân ở Hoa Kỳ xem xét các

tin tức về ESG như một yếu tố quan trọng

trong quyết định đầu tư của họ, đặc biệt là

tin tức liên quan đến "Lãnh đạo và Quản

trị". Điều này phản ánh sự quan trọng của

yếu tố quản trị trong việc ra quyết định đầu

tư của NĐT.

Huỳnh (2023) đã khám phá và tìm hiểu

mối quan hệ các thành tố Môi trường, Xã

hội và Quản trị (ESG) và các ảnh hưởng

của những thành tố này đến hiệu quả tài

chính của công ty và cuối cùng là ảnh

hưởng đến quyết định đầu tư của các cá

nhân. Kết quả cho thấy trong số ba trụ cột

của ESG là môi trường, xã hội và quản trị,

cộng với biến trung gian tình hình tài chính

của doanh nghiệp và công nghệ số, chỉ có

môi trường, quản trị và tình trạng tài chính

có tác động đáng kể đến quyết định đầu tư

của các cá nhân được nghiên cứu. Nghiên

cứu đã chứng minh vai trò cốt lõi của các

yếu tố này trong việc hình thành nhận thức

và lựa chọn của các NĐT cá nhân.

Những nghiên cứu trước đó hầu hết đều

dẫn tới kết luận rằng các yếu tố môi trường,

xã hội và quản trị có tác động tích cực đến

quyết định đầu tư của NĐT cá nhân, tuy

rằng với mỗi kết luận về mức độ tác động

từng yếu tố là khác nhau. Do vậy, vẫn còn

những khoảng trống nghiên cứu trong lĩnh

vực này.

Thứ nhất, để phân tích ảnh hưởng của các

yếu tố ESG đến quyết định đầu tư của NĐT

cá nhân hiện nay tại Việt Nam vẫn chưa có

nhiều nghiên cứu. Các nghiên cứu về ESG

chủ yếu phân tích về ảnh hưởng của ESG đến

hiệu quả hoạt động của doanh nghiệp (Trần

& Nguyễn, 2024; Đào & Chu, 2023; Đỗ &

cộng sự, 2023) chưa có nhiều nghiên cứu

phân tích cụ thể tác động của ESG đến quyết

định đầu tư của NĐT cá nhân tại Việt Nam.

Thứ hai, kết quả các nghiên cứu trước hầu

hết chứng minh rằng các nhân tố E, S, G có

Ảnh hưởng của môi trường, xã hội và quản trị (ESG) đến quyết định đầu tư

của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam

44 Tạp chí Kinh tế - Luật & Ngân hàng- Số 271- Năm thứ 26 (12)- Tháng 11. 2024

ảnh hưởng tích cực đến quyết định đầu tư

của NĐT, song có một số nghiên cứu đưa

ra kết luận ngược lại. Nghiên cứu của Rusu

(2020) xem xét mối quan hệ giữa các yếu tố

môi trường, xã hội và quản trị (ESG), hiệu

quả tài chính doanh nghiệp (CFP) và hành

vi đầu tư. Kết quả chỉ ra rằng việc tích hợp

ESG và hành vi kinh doanh có trách nhiệm

vào chiến lược phát triển của doanh nghiệp

ảnh hưởng không đáng kể đến việc phân

tích cổ phiếu hoặc phân bổ vốn của NĐT.

Từ những cơ sở lý thuyết và tổng quan

nghiên cứu nêu trên, trong bài nghiên cứu

này nhóm tác giả tập trung phân tích ảnh

hưởng của các yếu tố môi trường, xã hội và

quản trị đến quyết định đầu tư của NĐT cá

nhân trên TTCK Việt Nam. Để thực hiện,

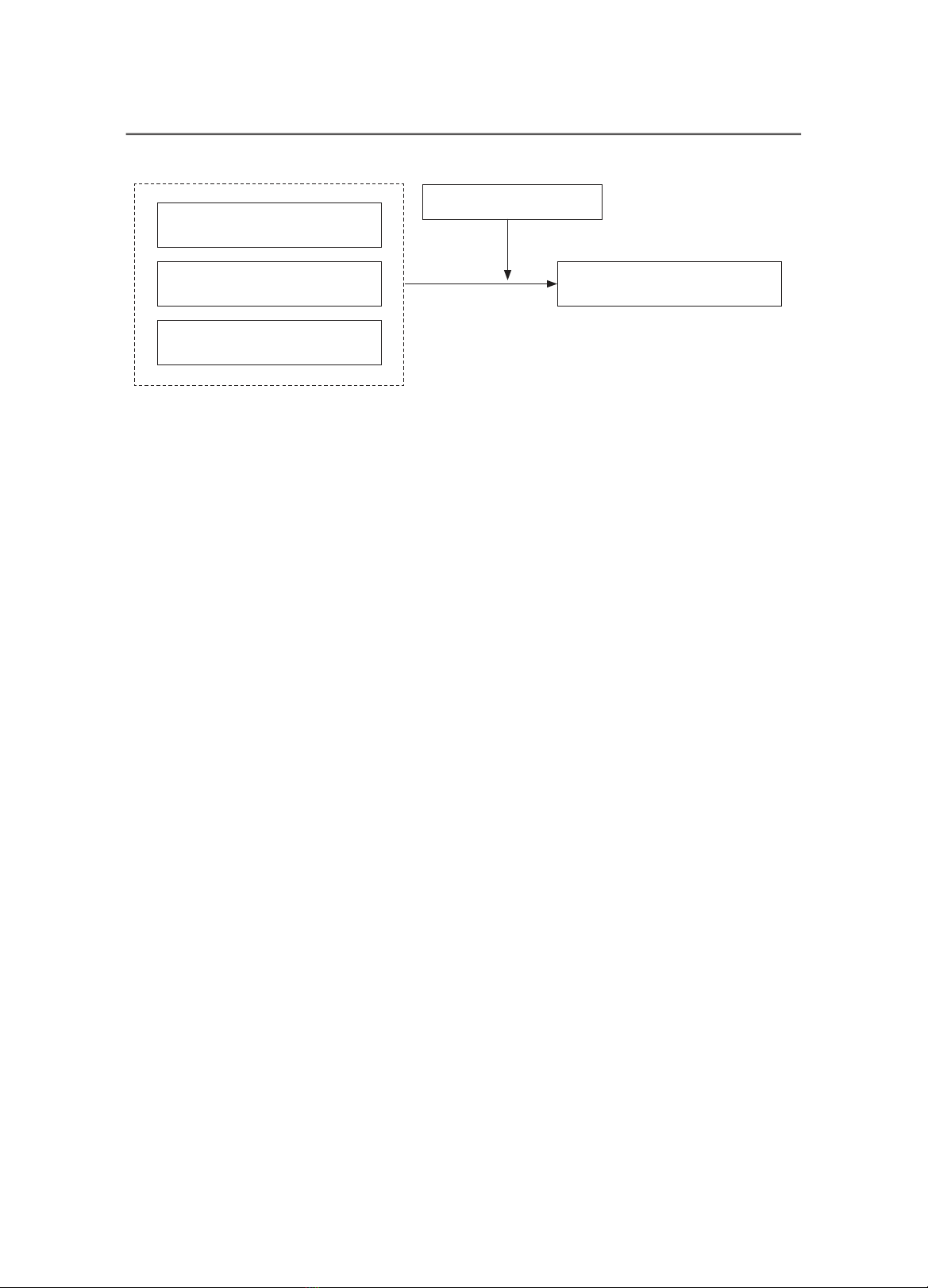

nhóm tác giả đề xuất mô hình nghiên cứu

bao gồm biến phụ thuộc là quyết định đầu

tư của NĐT cá nhân, các biến độc lập là

“môi trường”, “xã hội” và “quản trị”, biến

điều tiết là thời hạn đầu tư.

3. Phương pháp nghiên cứu

Trong phạm vi bài nghiên cứu, nhóm tác

giả áp dụng mô hình PLS-SEM để tiến

hành đánh giá số liệu và kiểm định các giả

thuyết, từ đó đánh giá mô hình và làm rõ

các giả thuyết nghiên cứu từ nguồn dữ liệu

khảo sát thu thập được. Sau đó nhóm tác

giả sẽ sử dụng phần mềm Smart PLS3 để

mô tả dữ liệu và kiểm định mô hình, từ đó

đưa ra kết quả của nghiên cứu.

3.1. Dữ liệu nghiên cứu

Để thu thập thông tin của NĐT cá nhân

trên TTCK Việt Nam, nhóm tác giả thiết

kế bộ câu hỏi khảo sát bao gồm 02 phần:

Phần 1- Thu thập thông tin cá nhân của

NĐT (05 câu hỏi) và Phần 2- Quan điểm

của NĐT về các vấn đề môi trường, xã

hội và quản trị trong doanh nghiệp (15 câu

hỏi) trên Google Form và được gửi tới các

NĐT qua các trang mạng xã hội, các diễn

đàn, hội nhóm, các công ty chứng khoán tại

Việt Nam … Kết quả đã thu được tổng 227

câu trả lời hoàn chỉnh từ những NĐT tham

gia. Các câu hỏi được thiết kế dưới dạng

câu hỏi đóng vì loại câu hỏi này mang lại

tỷ lệ phản hồi cao hơn, dữ liệu dễ mã hóa

và phân tích (Rowley, 2014). Nhóm câu

hỏi ở Phần 2 được tác giả sử dụng Thang

đo Likert 5 bậc có điểm từ 1-5 tương ứng

lần lượt là:1- Hoàn toàn không đồng ý; 2-

Không đồng ý; 3- Bình thường; 4- Đồng ý;

5- Hoàn toàn đồng ý. (Chi tiết tại Bảng 3).

Thời gian thực hiện khảo sát: từ ngày

05/04/2024 đến ngày 20/04/2024. Kết

quả của khảo sát thu được 227 câu trả lời

hoàn chỉnh (tác giả đã loại đi 10 phiếu do

Yếu tố môi trường

Yếu tố xã hội Quyết định đầu tư

Thời hạn đầu tư

Yếu tố quản trị

Nguồn: Đề xuất của nhóm tác giả

Hình 1. Mô hình nghiên cứu