Chương 3: Huy động vốn

Giảng viên: ThS. Bùi Ngọc Toản

Email: buitoan.hui@gmail.com

Nội dung chính

3.1. Tài trợ trong giai đoạn khởi sự và vốn mạo hiểm

3.2. Phát hành ra công chúng

3.3. Các phương thức phát hành thay thế

3.4. Chào bán thông thường

3.5. Thông báo phát hành cổ phần mới và giá trị của doanh nghiệp

3.6. Chi phí của các phát hành mới

3.7. Đặc quyền

3.8. Bất thường về phát hành đặc quyền

3.9. Sự pha loãng

3.10. Đăng ký sẵn

3.11. Phát hành nợ dài hạn

3.1. Tài trợ trong giai đoạn khởi sự và vốn mạo hiểm

Câu hỏi thảo luận (theo nhóm):

Giả sử bạn có một ý tưởng kinh doanh mới và không đủ vốn để thực hiện, bạn sẽ huy

động vốn từ đâu để thực hiện ý tưởng kinh doanh này? Bạn đánh giá như thế nào về

những thuận lợi và khó khăn khi huy động vốn?

Gợi ý:

- Ý tưởng kinh doanh mới là gì?

-Số vốn cần huy động?

- Huy động vốn từ đâu?

- Khi huy động vốn, sẽ gặp phải những khó khăn và thuận lợi gì?

3.1. Tài trợ trong giai đoạn khởi sự và vốn mạo hiểm

Các nhà đầu tư mạo hiểm thường có một số đặc điểm chung:

- Các nhà đầu tư mạo hiểm là những định chế tài chính huy động vốn từ

các nhà đầu tư bên ngoài.

- Các nhà đầu tư mạo hiểm đóng vai trò năng động trong việc quan sát,

tư vấn và giám sát các công ty mà họ đầu tư vào.

- Các nhà đầu tư mạo hiểm thường không muốn sở hữu khoản đầu tư

quá lâu.

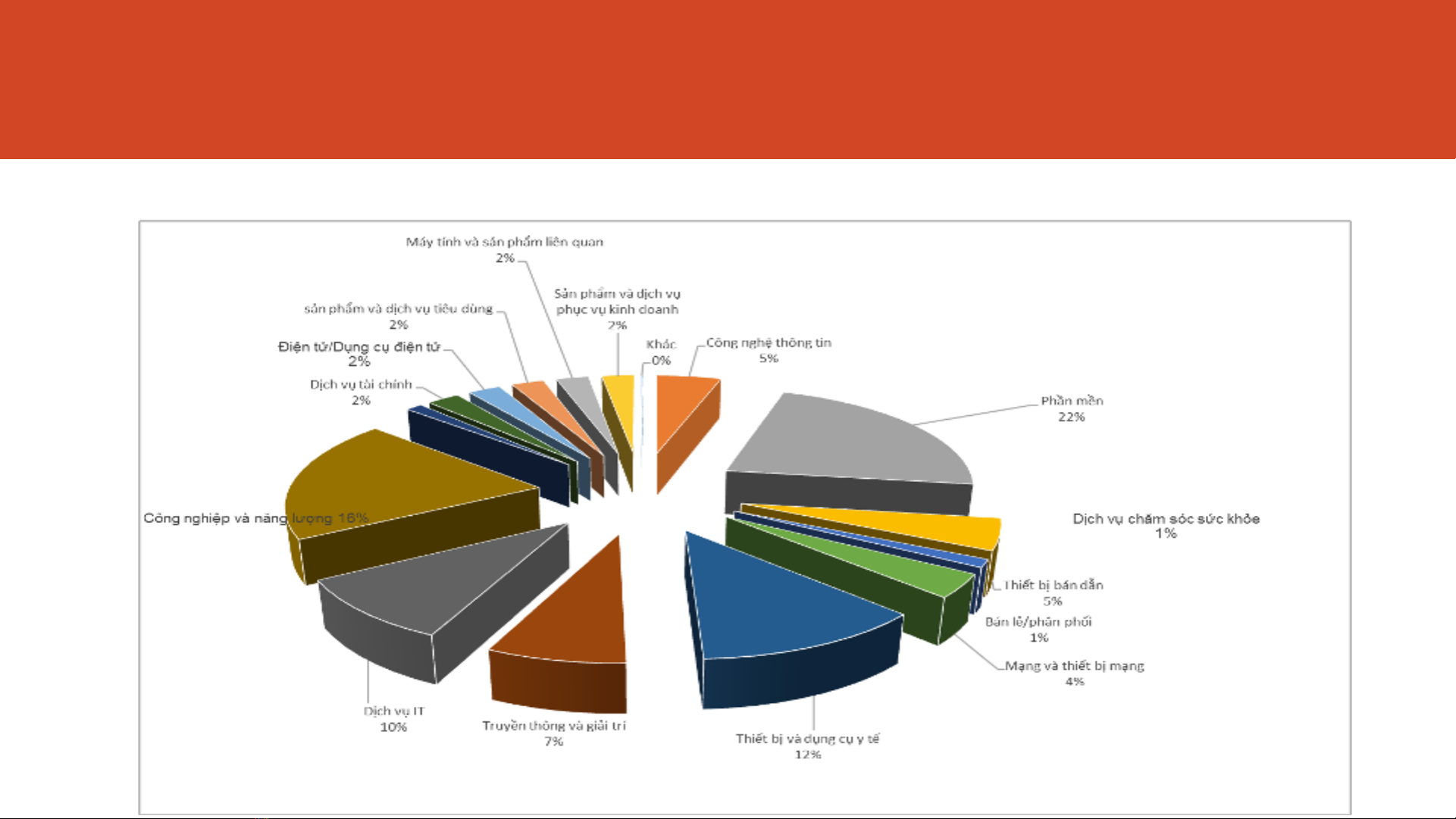

3.1. Tài trợ trong giai đoạn khởi sự và vốn mạo hiểm

Các khoản đầu tư vốn đầu tư mạo hiểm trong năm 2010 theo phân ngành