145

TẠP CHÍ KHOA HỌC, Đại học Huế, Số 51, 2009

PHÁT TRIỂN DNCH VỤ HỖ TRỢ KINH DOANH Ở THỪA THIÊN HUẾ

Nguyễn Văn Phát

Trường Đại học Kinh tế, Đại học Huế

TÓM TẮT

Dịch vụ hỗ trợ kinh doanh (DVHTKD) chiếm một vị trí quan trọng trong hạ tầng cơ ở

dịch vụ của một nền kinh tế. DVHTKD có tác động tích cực tới tăng trưởng và khả năng cạnh

tranh của các doanh nghiệp.

Kết quả khảo sát tình hình sử dụng đối với 6 DVHTKD then chốt gồm: nghiên cứu thị

trường, đào tạo, hạch toán kế toán, tư vấn, thiết kế bao bì và phân phối của 60 doanh nghiệp

trên địa bàn Thừa Thiên Huế cho thấy, thị trường DVHTKD phát triển còn hạn chế. 20% số

doanh nghiệp điều tra chưa sử dụng bất kỳ DVHTKD nào. Nguồn cung ứng dịch vụ trong tỉnh

chiếm tỷ trọng nhỏ, không vượt qua 30% đối với tất cả các loại dịch vụ. Chất lượng dịch vụ

cung ứng còn thấp, giá cả của hầu hết các dịch vụ được đánh giá là cao hơn mức vừa phải.

Định hướng phát triển các DVHTKD ở Thừa Thiên Huế trong thời gian tới là nâng cao

mức độ sẵn có và chất lượng của các dịch vụ cung ứng. Các doanh nghiệp sử dụng dịch vụ cần thay

đổi nhận thức đối với các DVHTKD doanh nghiệp tự làm là đảm bảo chất lượng hiệu quả và an

toàn. Các đơn vị cung ứng phải hoàn thiện tính chuyên nghiệp, định hướng kinh doanh dài hạn, đề

cao yếu tố văn hóa, đạo đức trong kinh doanh.

I. Đặt vấn đề

Theo quan niệm được sử dụng phổ biến hiện nay, dịch vụ là những hoạt động

mang tính xã hội, tạo ra những hàng hoá không tồn tại dưới hình thức vật thể nhằm thoả

mãn kịp thời, thuận lợi và hiệu quả hơn các nhu cầu trong sản xuất và đời sống con

người.

Trong quá trình chuyển đổi nền kinh tế ở nước ta, ngành dịch vụ từng bước hình

thành và phát triển đa dạng với tốc độ nhanh chóng. Các loại hình dịch vụ mới ra đời,

trong đó có dịch vụ hỗ trợ kinh doanh (DVHTKD) đã nhanh chóng có vị trí quan trọng

trong việc hỗ trợ các doanh nghiệp nâng cao hiệu quả hoạt động, mở rộng thị trường,

tăng khả năng cạnh tranh đồng thời tạo nhiều công ăn việc làm và đóng góp đáng kể vào

tăng trưởng kinh tế.

Tuy vậy, cho đến nay, giá trị của các ngành DVHTKD ước tính chỉ chiếm trên

dưới 1% tổng sản phNm nội địa của Việt Nam, trái ngược hẳn với những nước có nền

kinh tế thị trường phát triển hơn, bởi ở đó các DVHTKD đóng góp không dưới 10%.

146

Không nằm ngoài bối cảnh đó, ở Thừa Thiên Huế, thị trường DVHTKD đối với

các doanh nghiệp còn kém phát triển cả cung và cầu. Vai trò của dịch vụ hỗ trợ kinh

doanh chưa được các doanh nghiệp nhận thức đầy đủ. Hệ thống các doanh nghiệp cung

ứng dịch vụ còn ít, nguồn cung cấp các DVHTKD cho doanh nghiệp còn khan hiếm, chất

lượng dịch vụ cung ứng còn thấp. Điều đó đã có tác động không nhỏ tới việc nâng cao

hiệu quả hoạt động và khả năng cạnh tranh của các doanh nghiệp.

Mục tiêu của nghiên cứu này là trên cơ sở khảo sát đánh giá thực trạng phát triển

DVHTKD ở Thừa Thiên Huế trong thời gian qua, làm rõ các nguyên nhân ảnh hưởng,

đề xuất định hướng và các khuyến nghị nhằm thúc đNy phát triển các DVHTKD trên địa

bàn.

II. Đối tượng, phạm vi và phương pháp nghiên cứu

Đối tượng nghiên cứu là các doanh nghiệp tiếp nhận các DVHTKD.

Hệ thống các dịch vụ hỗ trợ kinh doanh là hết sức đa dạng và phong phú, trong

nghiên cứu này chúng tôi chỉ tập trung vào các loại dịch vụ chủ yếu sau đây: dịch vụ

nghiên cứu thị trường, dịch vụ đào tạo, dịch vụ hạch toán kế toán, dịch vụ tư vấn, dịch

vụ thiết kế bao bì và dịch vụ phân phối.

Phiếu điều tra đã được gửi đến 60 đơn vị kinh doanh đóng trên 3 khu vực: Thành

phố Huế, huyện Hương Trà và huyện Hương Thủy.

Mẫu điều tra bao quát trên tất cả các lĩnh vực hoạt động kinh doanh và các loại

hình doanh nghiệp. Các đơn vị kinh doanh kết hợp sản xuất - thuơng mại - dịch vụ

chiếm tỷ lệ cao nhất (35%), các đơn vị thuần túy kinh doanh thương mại chiếm tỷ lệ

thấp nhất (15%).

Công ty cổ phần và công ty TNHH chiếm tỷ trọng 36,7% cho mỗi loại hình, có

một đơn vị là công ty có 100 % vốn đầu tư nước ngoài.

III. Kết quả và thảo luận

3.1 Tình hình sử dụng dịch vụ hỗ trợ kinh doanh của các doanh nghiệp

Kết quả điều tra cho thấy việc sử dụng DVHTKD không còn là điều hiếm thấy ở

tất cả các loại hình doanh nghiệp. Các lĩnh vực kinh doanh đều cần đến các loại dịch vụ

này, tỷ lệ đơn vị sử dụng dịch vụ chiếm hơn 70% trong tất cả các lĩnh vực, sản xuất và

dịch vụ là hai lĩnh vực kinh doanh có tỷ lệ sử dụng DVHTKD cao nhất. Tuy vậy, có

20% doanh nghiệp được khảo sát chưa từng sử dụng bất kỳ một loại hình DVHTKD

nào.

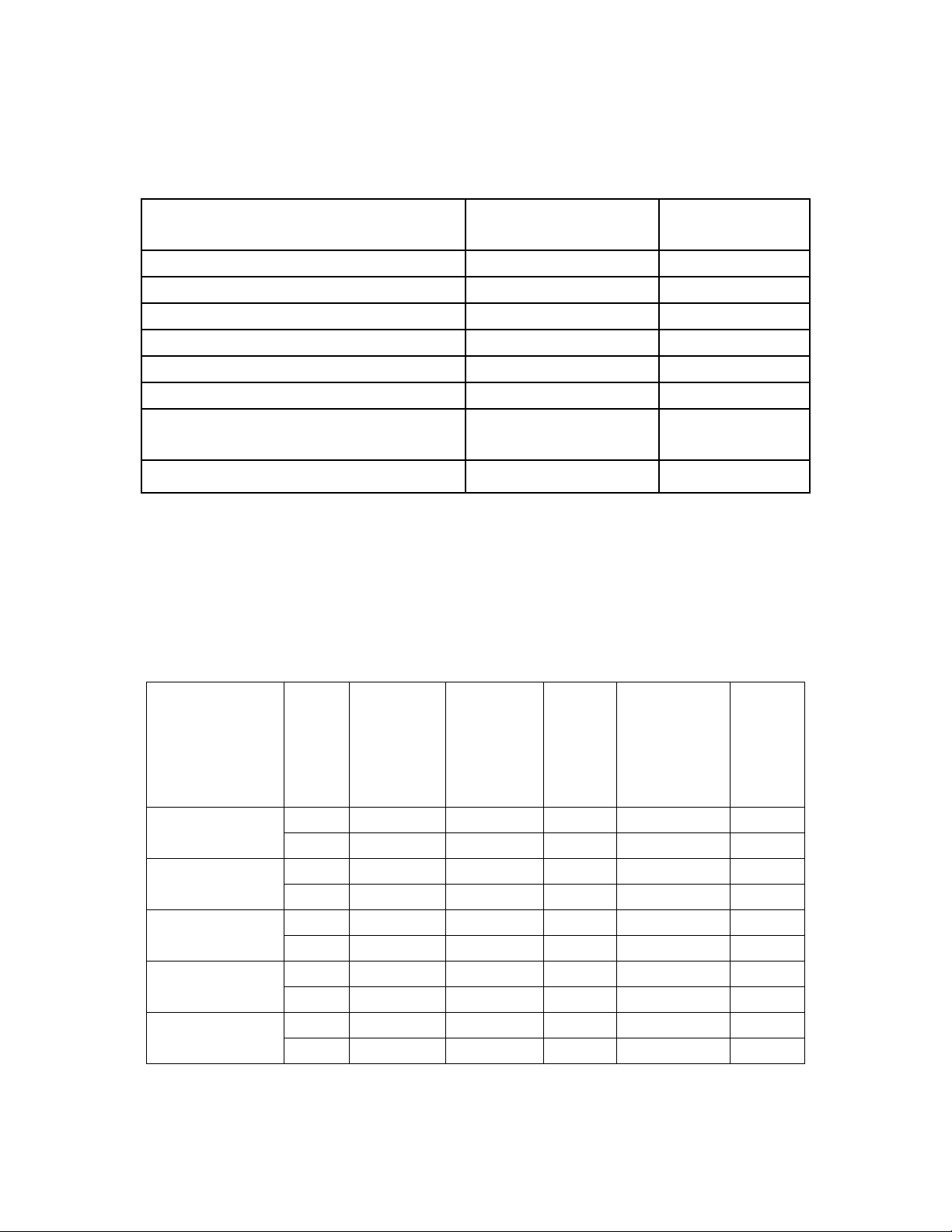

Số liệu từ bảng 1 cho thấy dịch vụ đào tạo và dịch vụ hạch toán kế toán đang

được sử dụng nhiều nhất, 60 % của mẫu điều tra đã sử dụng dịch vụ đào tạo và 48% sử

dụng dịch vụ hạch toán kế toán, trong khi đó dịch vụ thiết kế, bao bì và nghiên cứu thị

trường có tỷ lệ sử dụng thấp nhất chỉ có 26,7 % và 30%. Việc sử dụng dịch vụ đào tạo

147

và hạch toán kế toán tương đối phổ biến hơn so với những dịch vụ khác, có thể xuất

phát từ sự dễ nhận thấy tác động của các dịch vụ này đối với hoạt động kinh doanh của

doanh nghiệp.

Bảng 1: Tình hình sử dụng từng loại hình DVHTKD

Loại hình DVHTKD Số đơn vị đã sử dụng

DV %

Dịch vụ nghiên cứu thị trường 18 30,0

Dịch vụ đào tạo 36 60,0

Dịch vụ hạch toán kế toán 29 48,3

Dịch vụ tư vấn 23 38,3

Dịch vụ thiết kế bao bì 16 26,7

Dịch vụ phân phối 22 36,7

Dịch vụ khác, thiết kế Website và vật phNm

quảng cáo - -

Tổng số đơn vị khảo sát 60

Nguồn: Kết quả điều tra

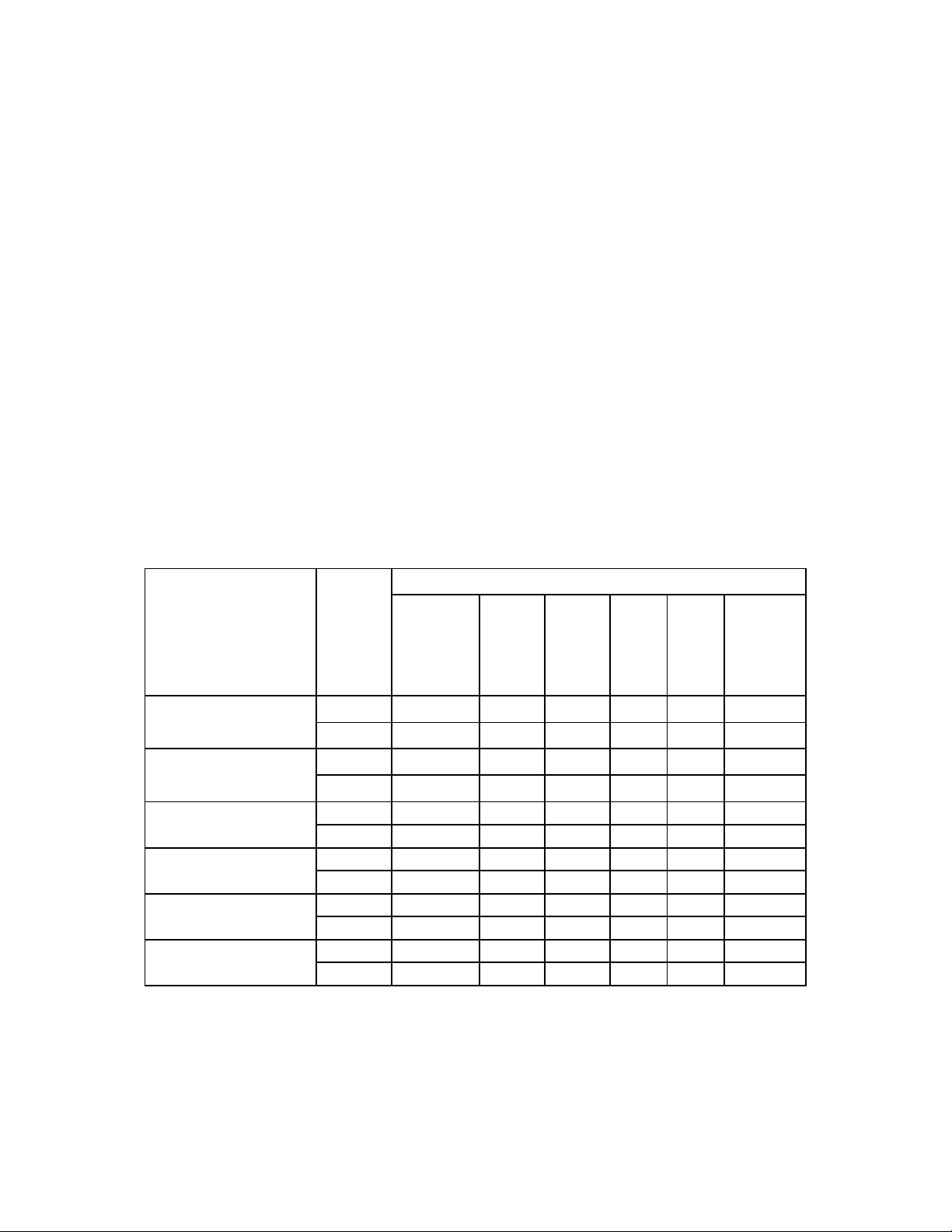

3.2. Nguồn cung cấp các dịch vụ hỗ trợ kinh doanh trên địa bàn

Các đơn vị kinh doanh ngoài tỉnh Thừa Thiên Huế chiếm tỷ trọng cao trong việc

cung cấp tất cả các loại DVHTKD. Các đơn vị cung ứng ngoài tỉnh Thừa Thiên Huế ở

đây chủ yếu là tp. Hồ Chí Minh , Hà Nội và Đà Nẵng.

Bảng 2: Nguồn cung cấp DVHTKD

Nguồn cung cấp

DVHTKD ĐVT

Trong tỉnh

Thừa

Thiên Huế

là chủ yếu

Ngoài tỉnh

Thừa

Thiên Huế

là chủ yếu

Nước

ngoài

là chủ

yếu

Phối hợp các

đơn vị trong

tỉnh,ngoài

tỉnh, và nước

ngoài

Tổng

Dịch vụ đào tạo đơn vị

7 13 8 4 32

% 21,9 40,6 25,0 12,5 100,0

Dịch vụ hạch

toán kế toán

đơn vị

7 16 1 0 24

% 29,2 66,7 4,2 ,0 100,0

Dịch vụ tư vấn đơn vị

0 10 3 1 14

% 0 71,4 21,4 7,1 100,0

Dịch vụ thiết kế

bao bì

đơn vị

3 9 0 0 12

% 25,0 75,0 0 0 100,0

Dịch vụ phân

phối

đơn vị

3 6 0 0 9

% 33,3 66,7 0 0 100,0

Nguồn: Kết quả điều tra

148

Nguồn cung cấp DVHTKD trong tỉnh chiếm tỷ trọng nhỏ, không vượt quá 30%

đối với tất cả các loại hình dịch vụ, trừ dịch vụ phân phối. Đặc biệt, đối với dịch vụ tư

vấn, không có doanh nghiệp nào trong mẫu điều tra được ghi nhận là đã sử dụng nguồn

cung ứng trong tỉnh. Một điều đáng lưu ý là một số đơn vị kinh doanh trên địa bàn tỉnh

Thừa Thiên Huế cũng đã sử dụng các đơn vị cung ứng DVHTKD nước ngoài. Mặc dù

tỷ lệ doanh nghiệp sử dụng các nguồn dịch vụ từ các công ty ngoại quốc chưa phải quá

cao nhưng điều này cũng thể hiện nhu cầu được cung ứng DVHTKD có chất lượng

quốc tế của các đơn vị kinh doanh trên địa bàn tỉnh cũng như sự chưa đáp ứng được

những nhu cầu này của các đơn vị cung ứng DVHTKD trong nước.

3.3 Mục đích sử dụng dịch vụ hỗ trợ kinh doanh của các doanh nghiệp

Đối với dịch vụ hạch toán kế toán, mục đích sử dụng thường gặp nhất là thoả

mãn yêu cầu về pháp lý và kiểm soát tốt hơn về chi phí. Những mục đích sử dụng khác

có tỷ lệ ghi nhận thấp hơn nhiều. Điều này có nghĩa là các đơn vị kinh doanh vẫn chưa

khai thác hết các lợi ích có thể có từ dịch vụ hạch toán kế toán, hoặc có thể chính bản

thân các đơn vị cung ứng dịch vụ hạch toán kế toán cũng chưa chú ý đến việc cung ứng

những lợi ích khác.

Về mục đích sử dụng dịch vụ đào tạo, các đơn vị sản xuất kinh doanh thừa nhận

rằng họ theo đuổi nhiều mục đích khi sử dụng loại hình dịch vụ này. Tuy nhiên, mục

đích nâng cấp kỹ năng kỹ thuật và kỹ năng cơ bản của nhân viên là hai vấn đề nổi bật

nhất. Các mục đích quan trọng khác như cải tiến khả năng làm việc tập thể, đào tạo sử

dụng các phần mềm, tăng cường kỹ năng quản lý thời gian giành đuợc sự quan tâm ít

hơn. Ngoài ra, một số doanh nghiệp vẫn đang nhấn mạnh nhu cầu của họ đối với các

chương trình đạo tạo cán bộ quản lý.

Dịch vụ tư vấn là một trong những dịch vụ ít được sử dụng nhất bởi các đơn vị

kinh doanh trong mẫu điều tra. Các đơn vị kinh doanh chủ yếu mong đợi dịch vụ tư vấn

sẽ giúp họ cải tiến hiệu quả kinh doanh của công ty, trợ giúp kế hoạch chiến lược và

đảm bảo chất lượng, ngược lại mục đích giải quyết các vấn đề của nhân viên lại không

được coi trọng.

Mục đích phổ biến nhất của việc sử dụng dịch vụ thiết kế bao bì là nhằm tăng

cường sự hấp dẫn của sản phNm (70%). Điều này cho thấy các đơn vị kinh doanh đã có

ý thức hướng hoạt động sản xuất theo cơ chế và nhu cầu thị trường. Tuy nhiên, vẫn chưa

có nhiều các đơn vị kinh doanh quan tâm đến việc đáp ứng các tiêu chuNn bắt buộc về

sản phNm, tìm kiếm những giải pháp bao bì không lãng phí hoặc không gây hại cho môi

trường (không quá 50%), thậm chí chỉ có 20% quan tâm đến mục đích tìm kiếm các vật

liệu không gây hại đến môi trường.

Đối với dịch vụ phân phối, mục đích của hầu hết các doanh nghiệp khi sử dụng là

nhằm chuyển hàng hoá thành phNm vào thị trường tiêu thụ (80%), các mục đích liên quan

đến khâu hậu cần như vận chuyển vật tư, bán thành phNm ít phổ biến hơn (dưới 50%).

149

Ngoài ra, có một số ít đơn vị đã sử dụng các dịch vụ phân phối như một cách mở rộng thị

trường và quảng bá hình ảnh. Đây cũng là một gợi ý mà các nhà cung cấp dịch vụ phân

phối cần khảo sát, tìm hiểu thêm.

Kết quả khảo sát đã chỉ ra rằng chỉ một số ít đơn vị kinh doanh đã lựa chọn giải

pháp sử dụng dịch vụ nghiên cứu thị trường. Đáp ứng nhu cầu thị trường, tìm kiếm

những cơ hội thị trường mới, hoặc tìm kiếm khách hàng mục tiêu mới là những mục

đích được công nhận nhiều nhất. Tuy nhiên, các đơn vị có khuynh hướng tìm kiếm

thông tin có tính chất khái quát, mà ít dành sự quan tâm sâu đến mảng thông tin cụ thể

về đối thủ cạnh trạnh hay hành vi của nhóm khách hàng. Trong bối cảnh hội nhập kinh

tế toàn cầu và khu vực nhưng mục tiêu khai thác thông tin về thị trường xuất khNu lại ít

được đề cập nhất.

3.4 Đánh giá của doanh nghiệp sử dụng dịch vụ hỗ trợ kinh doanh

- Về tầm quan trọng của các dịch vụ hỗ trợ kinh doanh

Sự khác biệt trong nhận thức của các đơn vị kinh doanh về mức quan trọng của

các loại hình DVHTKD được thể hiện rõ, hoàn toàn không có sự thống nhất ý kiến theo

một chiều hướng nhất định trừ trường hợp của dịch vụ đào tạo.

Bảng 3: Tổng hợp ý kiến đánh giá về mức độ quan trọng của các loại DVHTKD

Loại DVHTKD ĐVT

Mức độ quan trọng của dịch vụ

Rất

không

quan

trọng

Không

quan

trọng

Bình

thườn

g

Quan

trọng

Rất

quan

trọng

Tổng số

đơn vị

cho ý

kiến

Dịch vụ nghiên cứu

thị trường

đơn vị 20 0 1 8 18 47

% 42,6 0 2,1 17,0 38,3 100,0

Dịch vụ đào tạo đơn vị 14 0 0 18 15 47

% 29,8 0 0 38,3 31,9 100,0

Dịch vụ hạch toán

kế toán

đơn vị 17 0 3 17 10 47

% 36,2 0 6,4 36,2 21,3 100,0

Dịch vụ tư vấn đơn vị 21 0 8 13 5 47

% 44,7 0 17,0 27,7 10,6 100,0

Dịch vụ thiết kế bao

bì

đơn vị 25 1 7 8 6 47

% 53,2 2,1 14,9 17,0 12,8 100,0

Dịch vụ phân phối đơn vị 24 1 4 12 6 47

% 51,1 2,1 8,5 25,5 12,8 100,0

Nguồn: kết quả điều tra

Kết quả kiểm định cho thấy xét trên tổng thể, các cơ sở sản xuất kinh doanh

không coi các DVHTKD là quan trọng hoặc rất quan trọng, 4 trong 6 DVHTKD nghiên

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)