1/2

Đề thi môn hệ thống thông tin kế toán

Thời gian: 90 phút – Không sử dụng tài liệu

Thí sinh điền đầy đủ tên, số báo danh vào đề thi và nộp lại đề thi cùng với bài thi

Phần 1- Trắc nghiệm: Chọn và ghi câu trả lời đúng vào giấy bài làm (3đ)

1.

Câu phát bi

ểu nào sau

đây

KHÔNG ĐÚNG

đ

ối với

r

ủi ro hệ thống

a. Là rủi ro liên quan đến quá trình phát triển hệ thống

b. Việc để các nhân viên kế toán sử dụng phần mềm kế

toán không đúng chức năng được cho phép là ví dụ của

rủi ro hệ thống

c.Kế toán bán hàng nhập sai dữ liệu của hóa đơn bán hàng là

rủi ro hệ thống

d. Bán hàng cho khách hàng không có khả năng thanh toán

không phải là rủi ro hệ thống

e.Các thủ tục kiểm soát chung hướng tới các rủi ro hệ thống

2

.

Những câu phát biểu nào sau đây là

KHÔNG ĐÚNG

đối với

h

ệ thống thông tin kế toán

a. Là 1 hệ thống con của hệ thống thông tin quản lý

b. Có thể sử dụng cùng dữ liệu của các hệ thống con

khác trong hệ thống thông tin quản lý

c. Là phần mềm kế toán sử dụng cho công tác kế toán tại đơn vị

d. Hình thức ghi sổ là 1nội dung của HTTT kế toán

e. Câu c và b

3

.

Một chuỗi các hoạt động liên quan đến quá trình chuyển hóa các yếu tố đầu vào thành các sản phẩm hoàn thành sẽ

thu

ộc chu trình kế toán nào

a. Doanh thu

b. Tài chính

c. Chi phí e. Câu a,b,c, d đều sai

d. Sản xuất

4

.

Các v

ấn

đ

ề nào sau

đây ph

ải xem xét khi

mã hóa

các đ

ối t

ư

ợng

a. Tính duy nhất, sống lâu của bộ mã

b. Cách thức quản lý đối tượng cần mã hóa

c. Mã số nên mô tả 1 số thuộc tính của đối tượng mã hóa

d. Tất cả vấn đề trên e. Câu a và c

5

.

Câu nào sau đây

KHÔNG ĐÚNG

đối với

lưu đ

ồ chứng từ

a. Dòng di chuyển chính của lưu đồ là từ trái sang

phải, từ trên xuống dưới

b.Kí hiệu biểu diễn chứng từ không thể là điểm kết thúc

của lưu đồ chứng từ

c.Biểu tượng hình chữ nhật được sử dụng để mô tả hoạt động

xử lý thủ công trong lưu đồ

d. Mỗi cột của lưu đồ là 1 đối tượng bên trong của hệ thống

e.Đối tượng bên ngoài chỉ cho và nhận dữ liệu hay chứng từ

6

.

Các chức năng nào sau đây nên được tách biệt khi thiết kế

h

ệ thống

ki

ểm soát môi tr

ư

ờng

máy tính

a. Phân tích hệ thống, lập trình, nhập liệu

b. Xét duyệt, ghi chép và bảo quản tài sản

c. Kiểm tra chứng từ, nhập liệu, kiểm soát tập tin dữ liệu

d. a,b,c đều đúng

e. a,b đúng

7

.

Câu phát biểu nào

ĐÚNG

cho việc

nh

ập các thông tin về 1 khách hà

ng:

a. Là hoạt động nhập liệu

b. Sẽ lưu trữ ở tập tin chính khách hàng

c. Là hoạt động cập nhật dữ liệu

d.Là hoạt động khai báo e. Câu b và d đều đúng

8

.

Câu phát bi

ểu nào sau

đây là

KHÔNG ĐÚNG

a. Các th

ủ tục kiểm soát

đ

ề ra

đ

ể hạn chế tất cả các r

ủi

ro có thể xảy ra đối với doanh nghiệp

b. Nhận thức của nhà quản lý đối với rủi ro là 1 yếu tố

của môi trường kiểm soát

c. Nguyên t

ắc bất kiêm nhiệm có thể không

đư

ợc tuân thủ do

chi phí đế thiết lập nó quá cao

d. Rủi ro nghiệp vụ ảnh hưởng đến rủi ro xử lý thông tin

e. Đối chiếu độc lập là thủ tục kiểm soát phát hiện

9

.

Nh

ững câu phát biểu

là

ĐÚNG

đ

ối với

PHI

ẾU XUẤT KHO

đư

ợc sử dụng

trong chu trình doanh thu:

a.

Đư

ợc lập ra

đ

ể xác nhận tính hợp lệ của nghiệp vụ bán hàng

b. Được lập ra để xác nhận tính có thật của nghiệp vụ bán hàng

c. Có th

ể lập sau khi phát hành hóa

đơn

d.Làm căn cứ ghi nhận nợ phải thu khách hàng

e. Câu a, b đều đúng

10.

Vi

ệc

vi

ệc chọn

“mã khách hàng” t

ừ 1 danh sách

đ

ã

đư

ợc khai báo tr

ư

ớc

trên màn hình n

h

ập hóa

đơn s

ẽ

đáp

ứng các mục tiêu nào:

a.

D

ữ liệu khách hàng là

chính xác

, đ

ầy

đ

ủ

b. Dữ liệu khách hàng là đầy đủ

c.

D

ữ liệu khách hàng là

h

ợp lệ

d. Đầy đủ, hợp lệ, chính xác

e. Dữ liệu khách hàng là chính xác,hợp lệ

Xem tiếp trang sau

Họ và tên SV:………………………

Lớp:…………………STT:………..

2/2

Phần 2: Giải quyết vấn đề

Bài 1 (3 điểm). Dưới đây là 1 phần thông tin của bảng kê hóa đơn GTGT bán ra tháng 2 được in ra từ 1

phần mềm kế toán.

Ngày

Số hóa

đơn

Số sêri Khách

hàng

Địa chỉ Mã số thuế Số tiền

chưa thuế

Thuế

GTGT

Thuế

suất

01/02

2345

GL/05

Anh Tu

ấn

01 Hù

ng Vương

2473856383

10.000.000

1.000.000

10%

15/02

M6563 KN/05 Anh Quân O3.000.000

10%

23/02

67583

HG/05

Anh Tu

ấn

01 Hùng Vương

2473856353

8.000.000

800.000

10%

24/03

3232 Anh Minh 78 Lê Lợi 3858363738 5.000.000 400.000 10%

….. …. … …. …. ….. … … ..

Yêu cầu:

Hãy phát hiện các sai sót và đưa ra các thủ tục kiểm soát nhập liệu cần thiết cho các dữ liệu (Ngày, số hóa

đơn, Số sêri, Khách hàng, Địa chỉ, Mã số thuế, Số tiền, thuế suất) trong quá trình ghi nhận nghiệp vụ bán

hàng (nhập hóa đơn, khai báo các thông tin liên quan đến thuế GTGT) để hạn chế các sai sót trong bảng kê

trên.

Bài 2 (4 điểm). Công ty X kinh doanh trong lĩnh vực linh kiện máy. Chu trình doanh thu của công ty được

tóm tắt như sau:

Bán hàng: Khi có yêu cầu, khách hàng trực tiếp đến công ty mua hàng. Căn cứ vào bảng chào giá được cập

nhật hàng ngày, khách hàng (KH) và nhân viên bán hàng (NVBH) thỏa thuận loại máy tính đặt mua. Sau khi

thống nhất, nhân viên bán hàng lập phiếu giao hàng 2 liên (PGH), chuyển cho kế toán theo dõi hàng hóa

(KTHH). Nhân viên này xuất kho, giao hàng và 1 liên PGH cho NVBH. NVBH sẽ tiến hành lắp rắp máy

tính cho KH tại địa điểm thỏa thuận. Sau khi xuất kho, KTHH căn cứ vào liên 1 PGH ghi sổ chi tiết từng

hàng hóa và lưu PGH theo số thứ tự

Thu tiền: Khi hoàn thành việc giao hàng, KH kí vào PGH, trả tiền cho NVBH. Nhân viên bán hàng nộp tiền

và phiếu giao hàng về công ty cho kế toán theo dõi bán hàng (KTBH). Khi nhận phiếu giao hàng và tiền,

KTBH lập phiếu thu, nhận tiền và ghi vào sổ bán hàng, lưu các chứng từ liên quan theo số thứ tự của phiếu

thu.

Yêu cầu:

a. Vẽ lưu đồ chứng từ mô tả chu trình trên (1đ)

b. Nhận dạng ít nhất 4 rủi ro nghiệp vụ trong quá trình bán hàng thu tiền trên (1đ)

c. Xác định những nội dung (dữ liệu) chủ yếu của phiếu giao hàng và những thay đổi cần thiết về cách

thức lập, trình tự luân chuyển của phiếu giao hàng để hạn chế các rủi ro trong quá trình trên (1đ)

d. Xác định các nội dung của báo cáo thu tiền để biết được tình hình bán hàng, thu tiền trong quá trình

trên (1đ)

HẾT

1

Trường CĐ Kỹ thuật Cao Thắng Môn thi: Hệ thống thông tin Kế toán

Khoa GDĐC – Bộ môn Kinh tế Thời gian: 60’

Họ và tên:………………………………….. Đề thi số: ………………

Ngày sinh:…………………………………. Ngày thi: ……………….

Số báo danh:..…………… (Số thứ tự trong Phòng thi: ………………

danh sách ký tên)

ĐỀ THI LẦN 2

A. TRẮC NGHIỆM

1. Hệ thống thông tin kế toán là:

a. Hệ thống đóng. b. Hệ thống mở.

c. Hệ thống đóng có quan hệ . d. Hệ thống kiểm soát phản hồi.

2. Câu nào sau đây không đúng đối với lưu đồ chứng từ

a. Dòng di chuyển chính của lưu đồ là từ trái sang phải, từ trên

xuống dưới

b. Kí hiệu biểu diễn chứng từ không thể là điểm kết thúc của lưu đồ

chứng từ.

c. Biểu tượng hình chữ nhật được sử dụng để mô tả hoạt động xử lý

thủ công trong lưu đồ

d. Mỗi cột của lưu đồ là 1 đối tượng bên trong của hệ thống

3. Hình thức xử lý thông tin được phổ biến nhất hiện nay là:

a. Xử lý thủ công b. Xử lý trên nền máy tính

c. Xử lý máy tính d. Cả 3 hình thức trên.

4. Đối tượng nào sau đây là bên trong hệ thống:

a. Khách hàng. b. Kế toán bán hàng.

c. Kế toán trưởng. d. a, b,c đều sai.

5. Đọc lại bảng mô tả hệ thống và nối các hình tròn với nhau

theo mối liên hệ hợp lý là một bước trong:

a. Quy trình vẽ lưu đồ chứng từ. b. Quy trình vẽ sơ đồ dòng dữ liệu cấp 0.

c. Quy trình vẽ sơ đồ dòng dữ liệu cấp 1. d. a, b,c đều đúng

6. Ký hiệu thể hiện:

a. Lưu trữ thủ công chứng từ, tài liệu. b. Lưu trữ bằng máy tính chứng từ, tài liệu.

c. Điểm nối cùng trang d. Điểm nối khác trang.

7. Ký hiệu thể hiện:

a. Điểm nối cùng trang b. Lưu trữ theo ngày.

c. Lưu trữ theo tháng d. Lưu trữ theo số thứ tự.

8. Phong cách điều hành của nhà quản trị thuộc yếu tố nào của hệ thống kiểm soát

nội bộ:

a. Thông tin và truyền thông b. Môi trường kiểm soát

Caâu 1- 10

1 a b

c d

2 a b

c d

3 a b

c d

4 a b

c d

5 a b

c d

6 a b

c d

7 a b

c d

8 a b

c d

9 a b

c d

10 a b

c d

B

N

2

c. Rủi ro kiểm toán d. Giám sát.

9. Kiểm tra xem nghiệp vụ mua hàng có thực hiện theo đúng quy định hay không là:

a. Kiểm soát chung. b. Kiểm soát ứng dụng.

c. Kiểm soát hoạt động. d. Kiểm soát kế toán.

10. Báo cáo được lập theo một yêu cầu nào đó của người sử dụng thông tin là:

a. Bảng kê nghiệp vụ. b. Báo cáo kiểm soát

c. Báo cáo đặc biệt. d. b và c đúng.

B. TỰ LUẬN

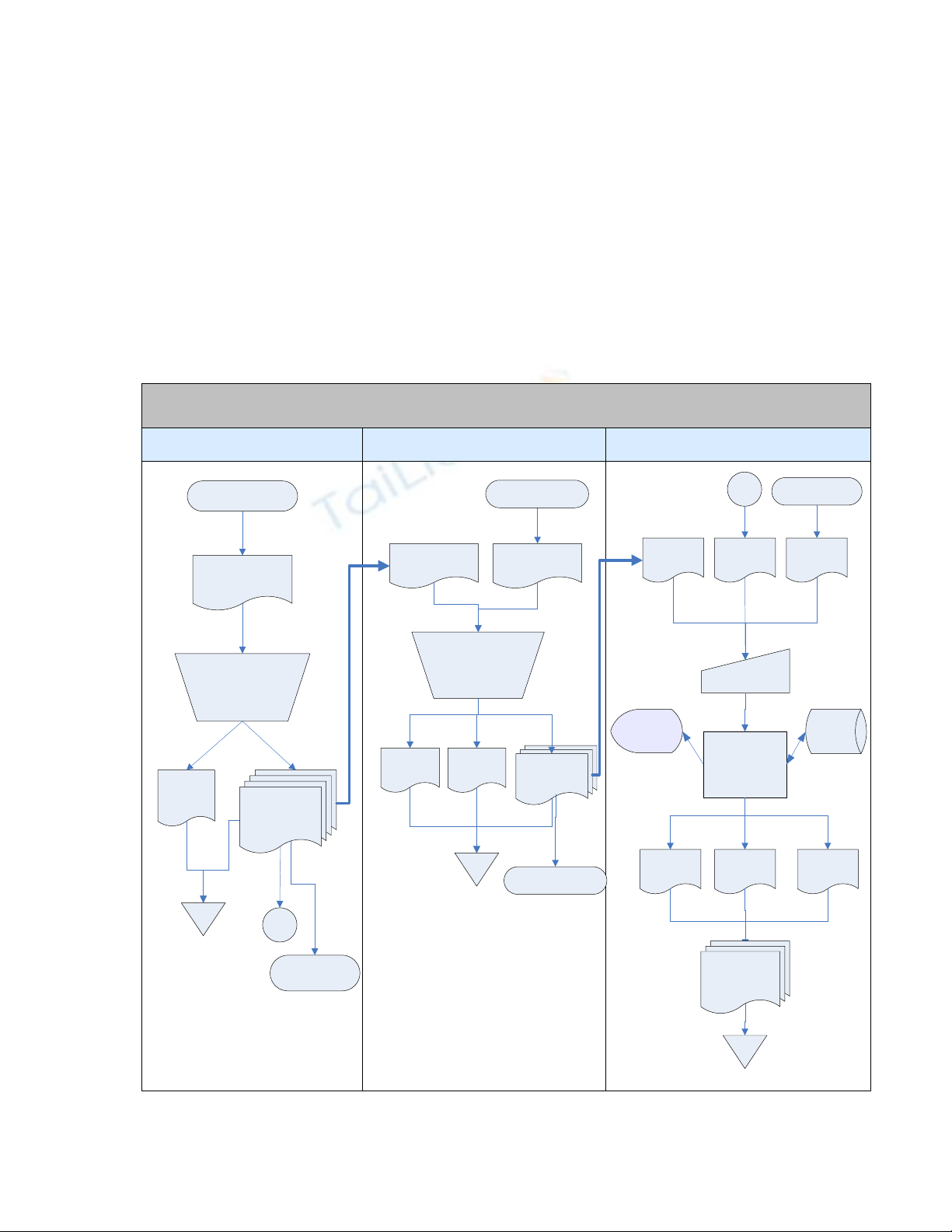

Mô tả lưu đồ chứng từ sau bằng một đoạn văn mô tả và chỉ rõ các đối tượng bên

ngoài, bên trong hệ thống.

QUY TRÌNH MUA CHỊU

BỘ PHẬN MUA HÀNG BỘ PHẬN ĐIỀU PHỐI KHO VẬN BỘ PHẬN KẾ TOÁN

Bộ phận điều phối

kho vận

Phiếu yêu cầu

Xét duyệt, lập

đơn đặt hàng

Phiếu yêu

cấu

Nhà cung cấp

A

Đơn đặt hàng

(4 liên)

Đơn đặt hàng Phiếu đóng gói

Nhà cung cấp

Đối chiếu,nhận

hàng, lập

phiếu nhập

kho

Phiếu nhập

kho

(3 liên)

Đơn đặt

hàng

Phiếu

đóng gói

N

Phiếu

nhập kho

Đơn đặt

hàng Hóa đơn

Nhập dữ liệu

BP mua hàng

Ghi nhận

thông tin mua

hàng

Tập tin

Phiếu

nhập kho

Đơn đặt

hàng Hóa đơn

Thông báo

lỗi

ANhà cung cấp

A

N

Bộ chứng từ

mua hàng

3

Trả lời:

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

..........................................................................................................................................

![Giáo trình Hệ thống thông tin kế toán nâng cao: Phần 1 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260306/hoaphuong0906/135x160/4331773028942.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)