Ch ng 5ươ

Chu trình kinh doanh

Chu trình doanh thu

1

M c tiêuụ

•Nh n bi t các ho t đ ng trong chu trình ậ ế ạ ộ

•Mô t dòng di chuy n d li u trong chu ả ể ữ ệ

trình

•N i dung các ch ng t s d ngộ ứ ừ ử ụ

•Quy trình x lý th công và máy tínhử ủ

•Các lo i báo cáo trong chu trình doanh thuạ

•R i ro và các th t c ki m soát trong chu ủ ủ ụ ể

trình

2

3

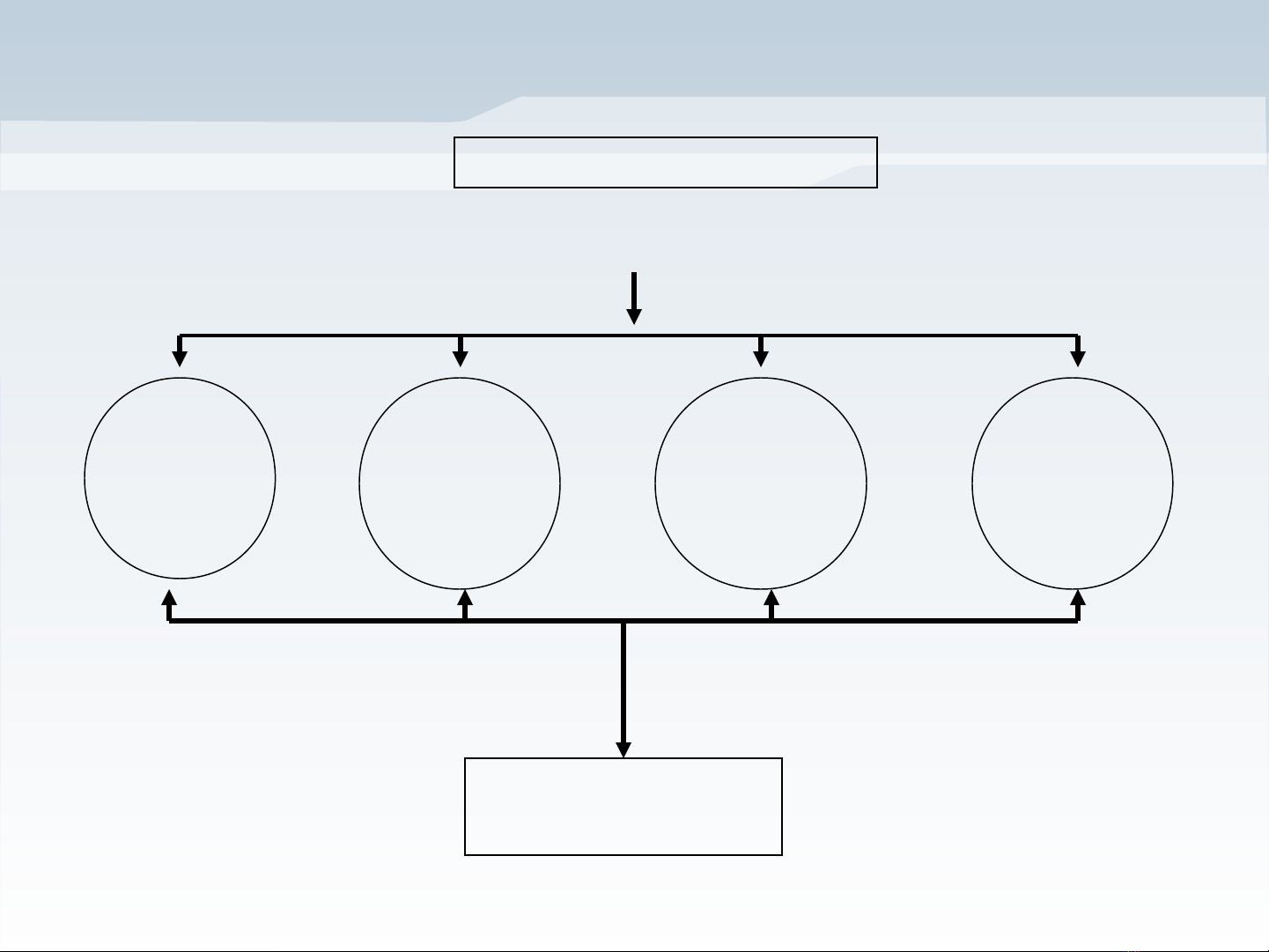

Các s ki n kinh tự ệ ế

Chu

trình

tiêu

thụ

Chu

trình

cung

c pấ

Chu

trình

s n ả

xu tấ

Chu

trình

tài

chính

Báo cáo tài

chính

Chu trình kinh doanh

4

4

❖ M t ộchu iỗ các s ki nự ệ cùng liên quan đ n 1 n i dung ế ộ

c a quá trình SXKD ủChu trình kinh doanh hay còn g i ọ

là chu trình k toánế

❖Các ho t đ ng trong chu trình di n ra theo trình t và ạ ộ ễ ự

đ c l p l iượ ặ ạ

Bao g m:ồ

– Chu trình doanh thu

– Chu trình chi phí

– Chu trình s n xu tả ấ

– Chu trình nhân sự

– Chu trình tài chính

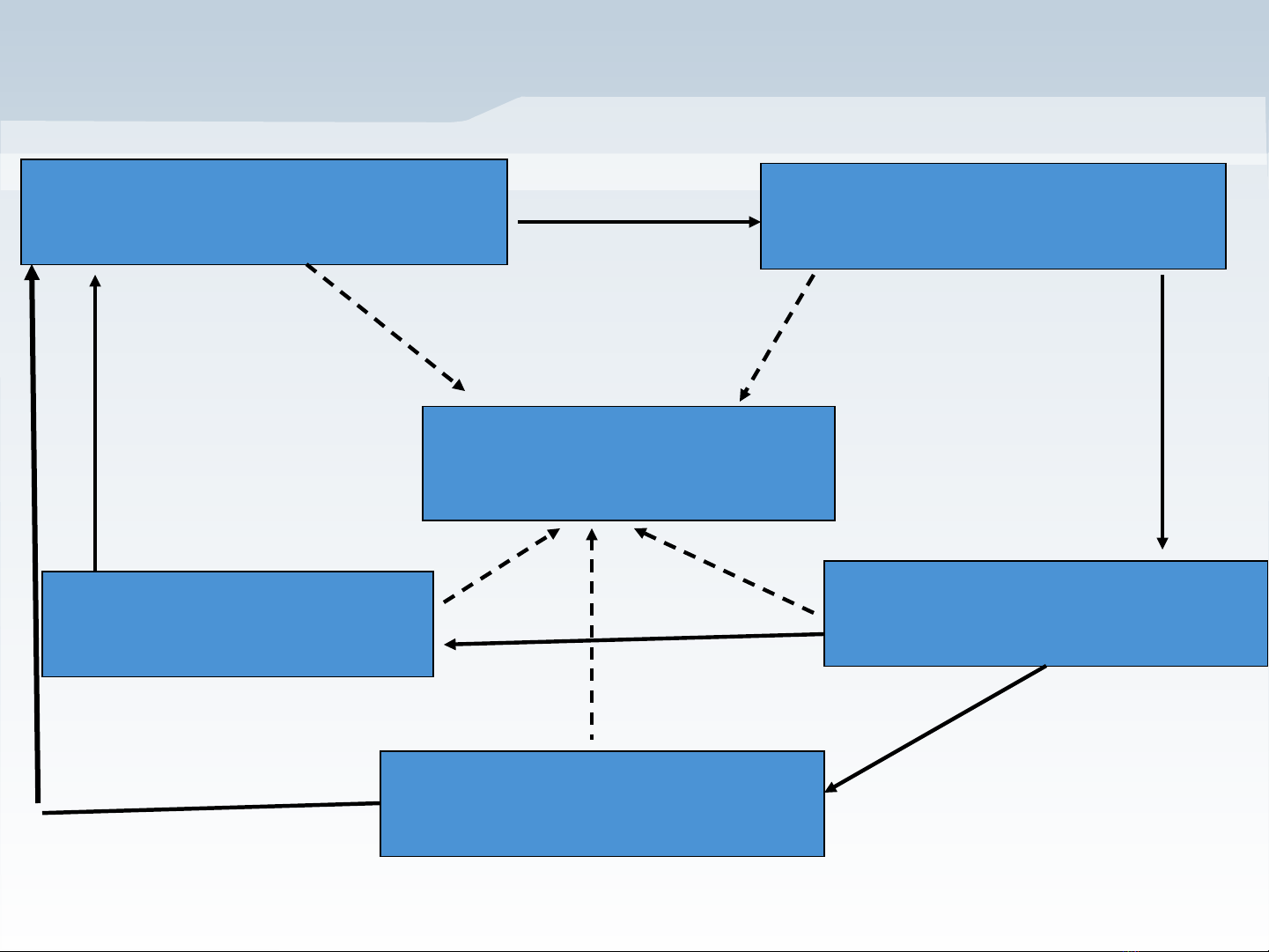

M i liên h gi a các chu trình k toánố ệ ữ ế

5

5

H th ng ghi s -l p ệ ố ổ ậ

báo cáo

Chu trình doanh thu

Bán hàng –> Thu ti nề

Chu trình chi phí

Mua hàng – tr ti nả ề

Chu trình s n xu tả ấ

NVL, NC -> SP hoàn thành

Chu trình tài chính

Nh n ti n – Chi ti nậ ề ề

Chu trình nhân sự

Tuy n d ng – Tr l ngể ụ ả ươ

Sản phẩm

Tiền

Tiền

Tiền

Nhân công

NVL

Dữ liệu

Dữ liệu

Dữ liệu

![Bài giảng Kế toán quốc tế: Chuẩn mực TSCĐ (Tài sản cố định) - [Nội dung chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251020/vitobirama/135x160/32311768303697.jpg)

![Bài tập Tổ chức công tác kế toán doanh nghiệp [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250613/laphong0906/135x160/69341768292575.jpg)

![Bài tập Kế toán quản trị: Tổng hợp 89 câu [kèm đáp án]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250612/minhquan0690/135x160/41641768201852.jpg)

![Tài liệu ôn tập Kế toán quản trị và chi phí [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250612/minhquan0690/135x160/26871768201854.jpg)