4/28/2012

1

4/28/2012

2

4/28/2012

3

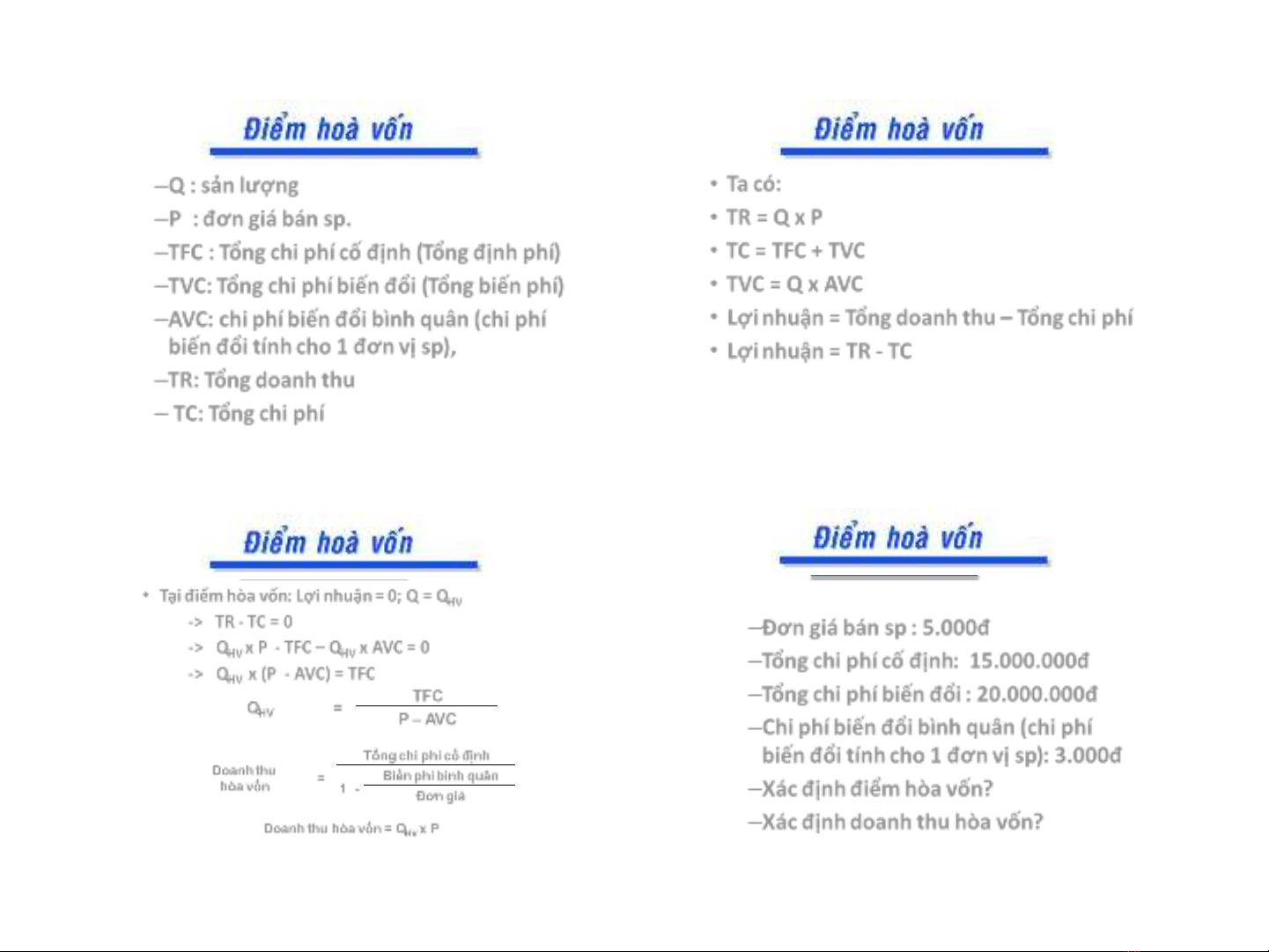

•:

–Q : sản lượng

–P : đơn giá bán sp.

–TFC : Tổng chi phí cố định (Tổng định phí)

–TVC: Tổng chi phí biến đổi (Tổng biến phí)

–AVC: chi phí biến đổi bình quân (chi phí

biến đổi tính cho 1 đơn vị sp),

–TR: Tổng doanh thu

– TC: Tổng chi phí

:

•Ta có:

•TR = Q x P

•TC = TFC + TVC

•TVC = Q x AVC

•Lợi nhuận = Tổng doanh thu – Tổng chi phí

•Lợi nhuận = TR - TC

:

•Tại điểm hòa vốn: Lợi nhuận = 0; Q = QHV

-> TR - TC = 0

-> QHV x P - TFC – QHV x AVC = 0

-> QHV x (P - AVC) = TFC

QHV = TFC

P – AVC

Doanh thu

hòa vốn =

Tổng chi phí cố định

1 -

Biến phí bình quân

Đơn giá

Doanh thu hòa vốn = QHV x P

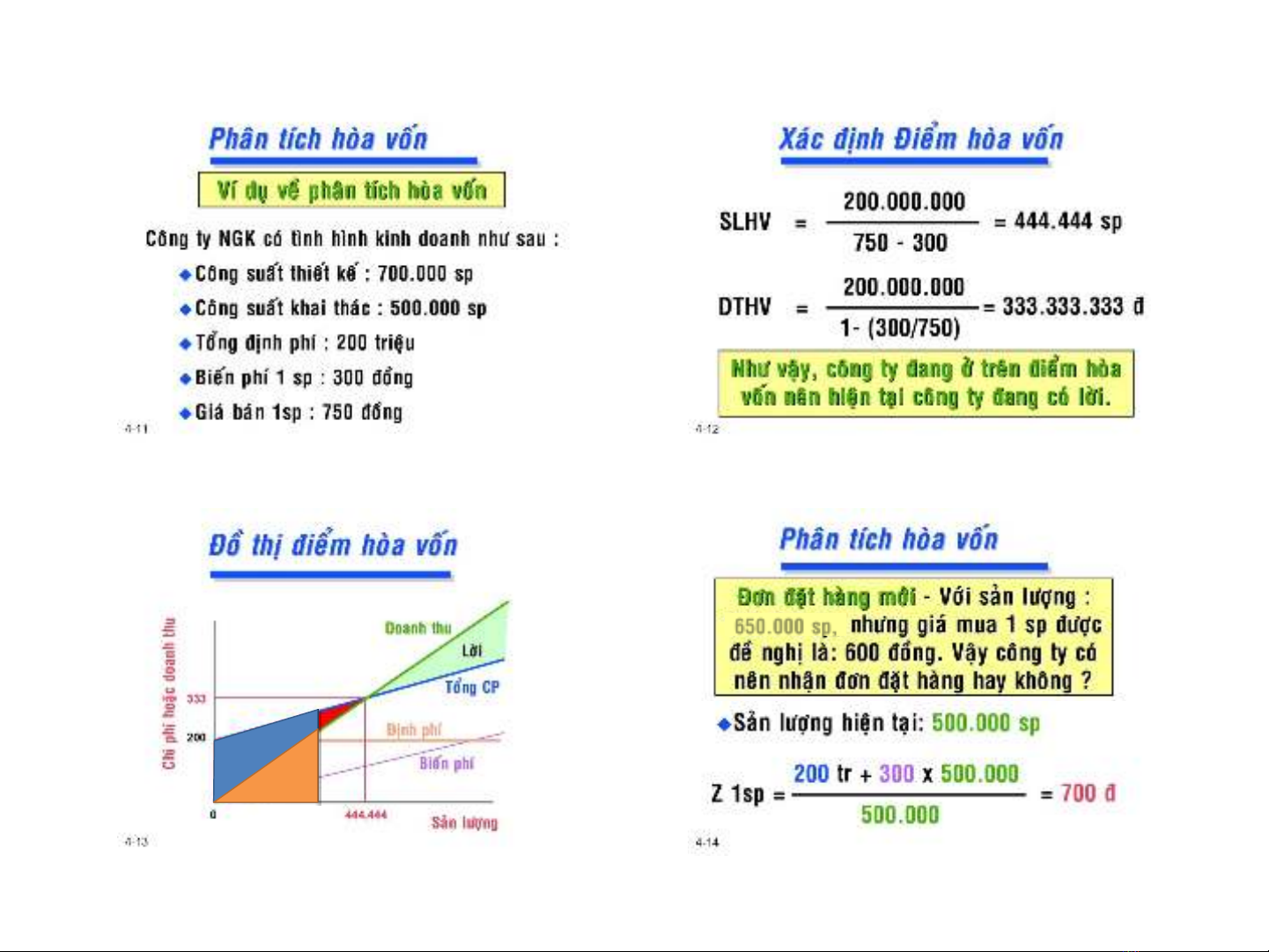

–Đơn giá bán sp : 5.000đ

–Tổng chi phí cố định: 15.000.000đ

–Tổng chi phí biến đổi : 20.000.000đ

–Chi phí biến đổi bình quân (chi phí

biến đổi tính cho 1 đơn vị sp): 3.000đ

–Xác định điểm hòa vốn?

–Xác định doanh thu hòa vốn?

4/28/2012

4

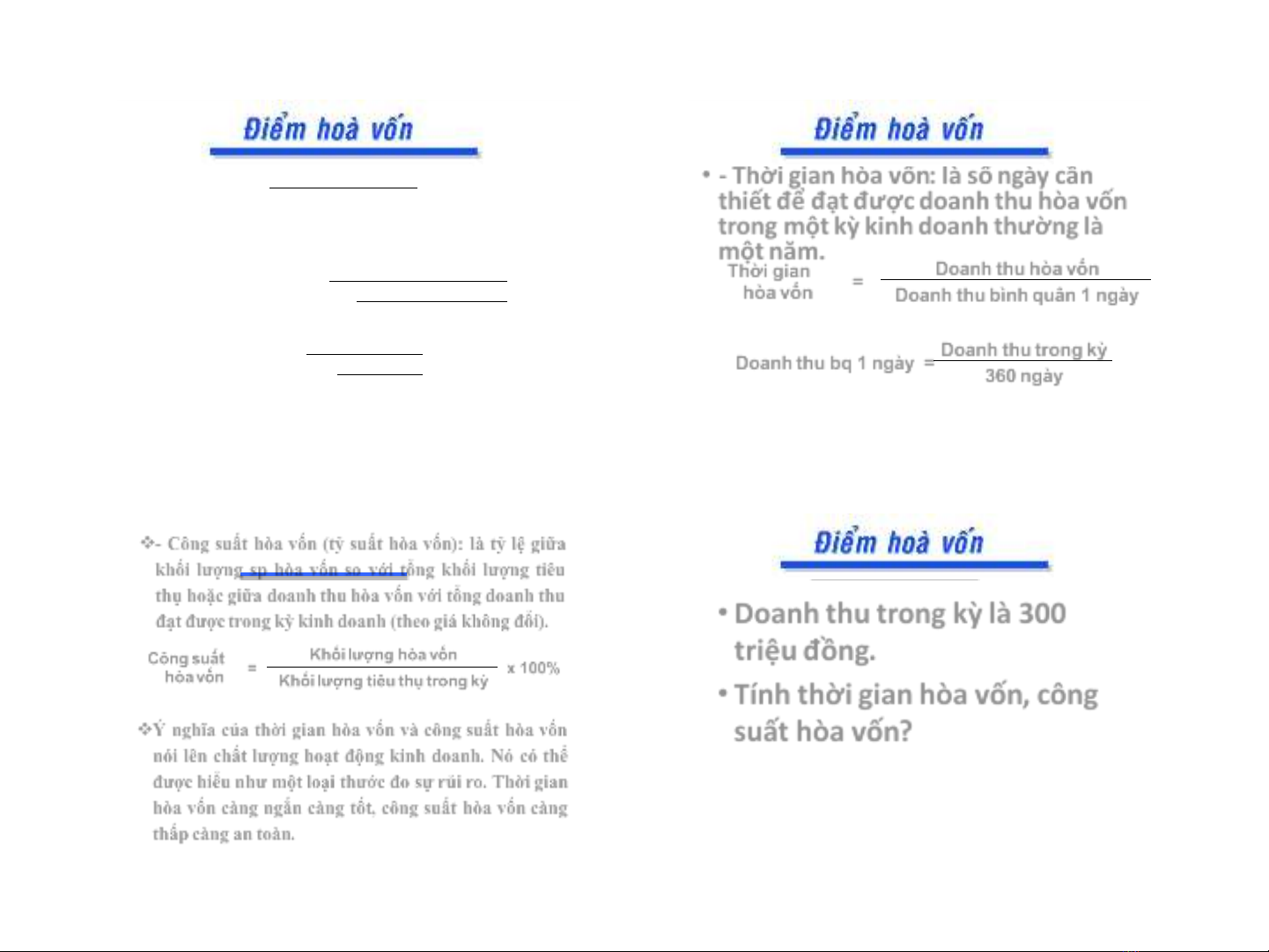

QHV = TFC

P – AVC

QHV = 15.000 = 7.500

5.000 - 3.000

Doanh thu hòa vốn = QHV x P = 7.500 x 5.000 = 37.500.000

Doanh thu

hòa vốn =

Tổng chi phí cố định

1 -

Biến phí bình quân

Đơn giá

Doanh thu

hòa vốn =

15.000

= 37.500.000

1 - 3.000

5.000

•- Thời gian hòa vốn: là số ngày cần

thiết để đạt được doanh thu hòa vốn

trong một kỳ kinh doanh thường là

một năm.

Thời gian

hòa vốn = Doanh thu hòa vốn

Doanh thu bình quân 1 ngày

Doanh thu bq 1 ngày = Doanh thu trong kỳ

360 ngày

Công suất

hòa vốn = Khối lượng hòa vốn x 100%

Khối lượng tiêu thụ trong kỳ

- Công suất hòa vốn (tỷ suất hòa vốn): là tỷ lệ giữa

khối lượng sp hòa vốn so với tổng khối lượng tiêu

thụ hoặc giữa doanh thu hòa vốn với tổng doanh thu

đạt được trong kỳ kinh doanh (theo giá không đổi).

Ý nghĩa của thời gian hòa vốn và công suất hòa vốn

nói lên chất lượng hoạt động kinh doanh. Nó có thể

được hiểu như một loại thước đo sự rủi ro. Thời gian

hòa vốn càng ngắn càng tốt, công suất hòa vốn càng

thấp càng an toàn.

•Doanh thu trong kỳ là 300

triệu đồng.

•Tính thời gian hòa vốn, công

suất hòa vốn?

4/28/2012

5

650.000 sp,

![Scandals tài chính lớn trên thế giới: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130731/phuongmychi/135x160/969195101.jpg)

![Người phụ nữ có ảnh hưởng nhất phố Wall: [Thêm từ mô tả/định tính nếu có]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130731/phuongmychi/135x160/587126032.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)