13. TÌNH HÌNH KIỂM SOÁT RỦI RO HOẠT ĐỘNG KÊ KHAI ĐIỆN TỬ

THUẾ GIÁ TRỊ GIA TĂNG TẠI CÁC CHI CỤC THUẾ TỈNH BÌNH DƯƠNG

SITUATION OF RISK CONTROL IN ELECTRONIC DECLARATION ACTIVITIES

VALUE ADDED TAX AT BINH DUONG PROVINCE

Đỗ Thị Thu Hậu*

*Lớp CH22KT01 - Trường Đại Học Thủ Dầu Một

Nguyễn Thị Mai Hương**

**Khoa Kế toán – Kiểm toán, Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

Tóm tắt

Bài viết đã thực hiện khảo sát và phân tích thống kê mô tả nhằm đánh giá thực trạng của

tình hình kiểm soát rủi ro trong hoạt động kê khai điện tử Thuế Giá trị gia tăng (GTGT), từ

kết quả khảo sát của 5 chi cục thuế (CCT) và các doanh nghiệp (DN) vừa và nhỏ trên địa

bàn tỉnh Bình Dương. Từ đó, khẳng định ý nghĩa quan trọng của kiểm soát rủi ro trong kê

khai điện tử Thuế GTGT tại các DN và đề xuất một số định hướng cho giải pháp nhằm giảm

thiểu rủi ro của hoạt động này tại tỉnh Bình Dương.

Từ khóa: kiểm soát rủi ro, kê khai thuế điện tử Thuế Giá trị gia tăng, doanh nghiệp nhỏ và

vừa.

Abtract

The article conducted a survey and analyzed descriptive statistics to assess the current

status of risk control in electronic declaration of value-added tax (VAT) from the survey

results of 5 tax branches and small and medium-sized enterprises in Binh Duong province in

2024. From there, it affirmed the important significance of risk control in electronic

declaration of VAT at enterprises and proposed some orientations for solutions to minimize

risks of this activity in Binh Duong province.

Keywords: Risk control, electronic tax; value-added tax.

JEL Classifications: M40, M42, M49.

1. Giới thiệu

Số hóa đang chuyển đổi cách thức hoạt động của các cơ quan thuế bằng cách tăng

đáng kể khả năng thu thập, xử lý và giám sát thông tin thuế (Barreix và Zambrano, 2018).

Bằng cách thay thế các quy trình giấy tờ rườm rà hơn, hóa đơn điện tử hứa hẹn nhiều lợi ích

cho cả các công ty và cơ quan thuế, bao gồm: giảm chi phí hành chính và tích hợp tốt hơn

các hệ thống thanh toán và lập hóa đơn, cải thiện độ chính xác và bảo mật thông tin, cũng

1

như dễ dàng tiếp cận nguồn tài chính ngắn hạn. Đối với các cơ quan thuế, hóa đơn điện tử

cũng cung cấp thông tin theo thời gian thực có thể được sử dụng để tăng cường và tự động

hóa các cuộc kiểm tra tuân thủ. Tuy nhiên, theo số liệu thống kê đầu năm 2023, hiện hệ

thống khai thuế điện tử tiếp tục được triển khai tại 63/63 tỉnh/thành phố và 100% CCT trực

thuộc, với 99,5% DN tham gia sử dụng dịch vụ khai thuế điện tử. Số lượng hồ sơ khai thuế

điện tử đã tiếp nhận từ ngày 01/01/2023 đến ngày 17/4/2023 là 7.173.995 hồ sơ. Về nộp thuế

điện tử, từ ngày 01/01/2023 đến ngày 17/4/2023, có 98,6% DN đã đăng ký tham gia sử dụng

dịch vụ với cơ quan thuế. Như vậy, sau một thời gian triển khai, mặc dù đã đạt nhiều thành

quả đáng ghi nhận và tốc độ phát triển tương đối cao nhưng việc áp dụng kê khai điện tử còn

gặp nhiều hạn chế như số lượt hồ sơ khai thuế chậm nộp tăng, số lượt người nộp thuế chưa

nộp hồ sơ khai thuế. Và đến cuối tháng 6/2024, tại tỉnh Bình Dương có tổng số hồ sơ khai

thuế (HSKT) phải nộp các loại được tiếp nhận trên toàn tỉnh là 303.196 lượt, tăng 21.952

lượt, tăng tương ứng 7,81% so với cùng kb năm 2023. Trong đó, tỷ lệ HSKT nộp đúng hạn

tăng 4,61% và HSKT chậm nộp giảm 32,6% so với cùng kb năm 2023. Tuy vậy, vẫn còn

nhiều trường hợp chưa nộp HSKT. Ngành Thuế đã ban hành 2.029 quyết định xử phạt chậm

nộp HSKT, gồm 185 quyết định phạt cảnh cáo và 1.844 quyết định phạt tiền với tổng số tiền

gần 12.770 tỷ đồng. Như vậy, mặc dù kê khai điện tử Thuế GTGT đã được áp dụng rộng rãi,

vẫn còn hạn chế bằng chứng thực nghiệm về cách hóa đơn điện tử ảnh hưởng đến việc tuân

thủ và hiệu suất của các DN. Do đó, bài viết này sẽ tập trung vào việc phân tích thực trạng

về kiểm soát rủi ro của kê khai điện tử Thuế GTGT tại các DN nhỏ và vừa hoạt động trong

lĩnh vực thương mại dịch vụ trên địa bàn tỉnh Bình Dương.

2. Tình hình kiểm soát rủi ro của kê khai điện tử Thuế GTGT tại Bình Dương

Tại Việt Nam, việc áp dụng quản lý rủi ro trong quản lý thuế hiện nay được thực hiện

theo quy định tại Điều 9 Luật Quản lý Thuế số 38/2019/QH14 ngày 13/6/2019; Thông tư số

31/2021/TT-BTC ngày 17/5/2021 và các văn bản hướng dẫn hiện hành. Theo đó, cơ quan

thuế thực hiện áp dụng quản lý rủi ro trong đăng ký thuế, khai thuế, nộp thuế, nợ thuế,

cưỡng chế thi hành quyết định hành chính về quản lý thuế, hoàn thuế, kiểm tra thuế, thanh

tra thuế, quản lý và sử dụng hóa đơn, chứng từ và các nghiệp vụ khác trong quản lý thuế.

Đồng thời, thu thập và xử lý thông tin, dữ liệu liên quan đến người nộp thuế; xây dựng tiêu

chí quản lý thuế; đánh giá việc tuân thủ pháp luật của người nộp thuế; phân loại mức độ rủi

ro trong quản lý thuế và tổ chức thực hiện các biện pháp quản lý thuế phù hợp.

Thuế GTGT thường được ấn định ở mức 10%, ban đầu được giảm xuống còn 8% bắt

đầu từ ngày 01/7/2023, như một phần của các biện pháp hỗ trợ kinh tế của chính phủ. Ban

đầu được lên kế hoạch cho nửa cuối năm 2023, mức giảm này đã được gia hạn đến tháng

2

12/2024. Việc cắt giảm Thuế GTGT này bao gồm hầu hết các lĩnh vực, với những ngoại lệ

đáng chú ý, bao gồm viễn thông, công nghệ thông tin, tài chính, ngân hàng, chứng khoán,

bảo hiểm, bất động sản, kim loại và các sản phẩm kim loại, khai khoáng, dầu mỏ tinh chế,

hóa chất và các sản phẩm chịu thuế tiêu thụ đặc biệt. Việc giảm Thuế GTGT hiện tại, dự

kiến sẽ phù hợp với các nguyên tắc của các lần cắt giảm Thuế GTGT trước đây, tiếp tục

cách tiếp cận của chính phủ đối với việc kích thích kinh tế.

Trong bối cảnh ngành Thuế đang tăng cường quản lý rủi ro hóa đơn điện tử, giám sát

chống gian lận thuế, ngày 16/5/2023 Tổng cục Thuế ban hành Công văn 1798/TCT-

TTKT năm 2024 về việc rà soát, xử lý hóa đơn không hợp pháp của các DN rủi ro về hóa

đơn. Tính đến ngày 15/10/2023, Cục Thuế Bình Dương đã thực hiện 2.049 cuộc thanh tra và

kiểm tra thuế, với tổng số thuế tăng thu qua công tác này là 582 tỷ đồng, giảm khấu trừ 41,3

tỷ đồng, giảm lỗ 1.607 tỷ đồng; tổng số tiền thuế đã nộp vào NSNN là 311 tỷ đồng. Cụ thể,

qua thanh tra 81 DN, cơ quan thuế đã truy thu và truy hoàn, phạt số tiền 232,8 tỷ đồng (trong

đó truy thu và thu hồi là 162 tỷ đồng, phạt là 70,8 tỷ đồng), giảm lỗ 960 tỷ đồng, miễn giảm

8,4 tỷ đồng; số đã nộp NSNN là 129 tỷ đồng. Kết quả kiểm tra thuế đối với 1.968 DN cũng

truy thu và truy hoàn, phạt là 349 tỷ đồng (trong đó truy thu, thu hồi là 248,6 tỷ đồng, phạt là

100,4 tỷ đồng), giảm khấu trừ là 38,9 tỷ đồng, giảm lỗ 647 tỷ đồng; số đã nộp NSNN là 181

tỷ đồng. Đối với công tác kiểm tra hồ sơ khai thuế tại trụ sở cơ quan thuế đã thực hiện 7.847

hồ sơ, tăng thu thuế qua công tác này là 1,7 tỷ đồng, giảm khấu trừ 868 triệu đồng. Bên cạnh

đó, qua công tác kiểm tra rà soát hồ sơ khai thuế tại cơ quan thuế cũng đã phát hiện những

sai sót của người nộp thuế để điều chỉnh tăng số thuế kê khai hoặc ấn định thuế. Xuất phát

từ góc nhìn của kiểm soát rủi ro kê khai điện tử Thuế GTGT tại Bình Dương và báo cáo tổng

kết hàng năm đã phát hiện một số tồn tại cần phải khắc phục.

Hiện nay, về tổ chức bộ máy của Cục thuế tỉnh Bình Dương có 14 phòng và 5 CCT

trực thuộc. Đối tượng khảo sát và thu thập dữ liệu tại 5 CCT, bao gồm: CCT Thủ Dầu Một

18 phiếu, CCT Thuận An 17 phiếu, CCT Dĩ An 19 phiếu, CCT khu vực Bến Cát 13 phiếu và

CCT khu vực Tân Uyên 13 phiếu) được tiến hành khảo sát là ban lãnh đạo, công chức và

người lao động của các CCT tỉnh Bình Dương. Tác giả thiết kế mẫu khảo sát và tiến hành

phát cho 86 đối tượng là cán bộ lãnh đạo, trưởng, phó đội trưởng và toàn thể công chức và

người lao động các đội thuộc CCT. Sau 25 ngày thì thu lại phiếu khảo sát (thời gian khảo sát

được thực hiện từ ngày 15/02/2024 – 02/04/2024, nhằm thu thập thông tin mô tả thực trạng

và xác định những nguyên nhân ảnh hưởng đến quy trình kê khai điện tử Thuế GTGT tại

Bình Dương. Cụ thể như sau:

3

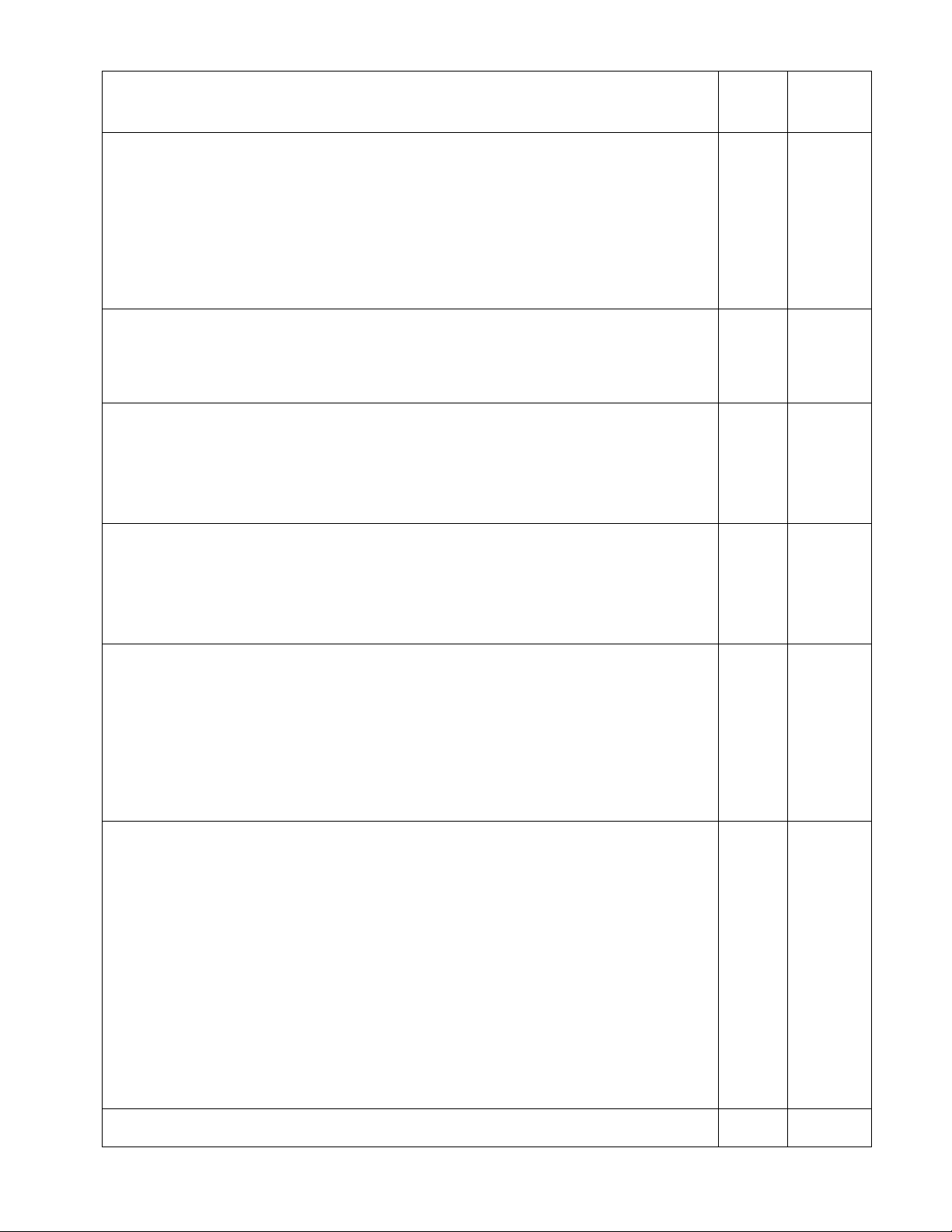

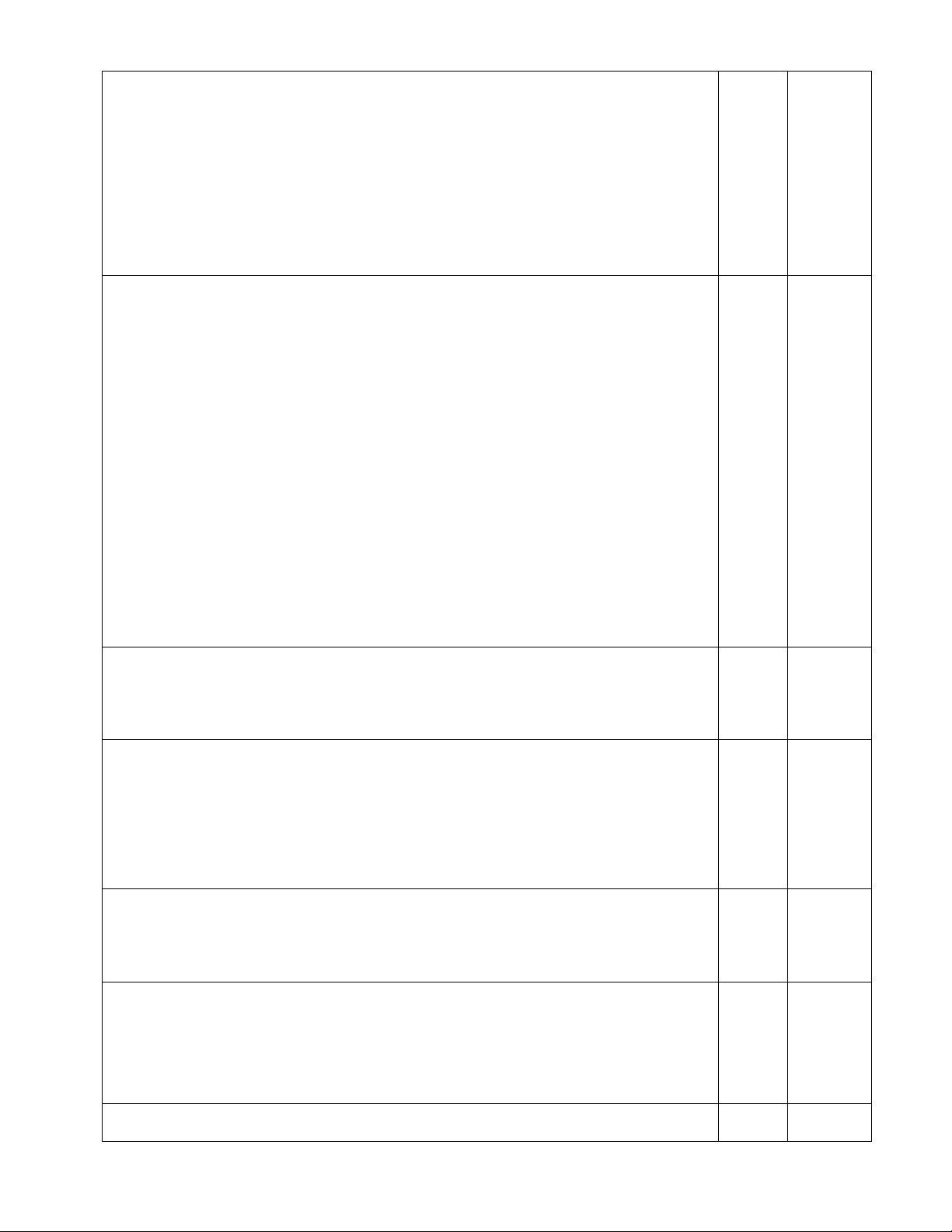

Rủi ro phát sinh trên quy trình kê khai điện tử

Thuế GTGT tại Bình Dương

Có Không

1. Hiện tượng giả mạo cơ quan thuế và tự xưng là cán bộ của cơ quan

thuế, để hăm dọa, yêu cầu cung cấp thông tin, gửi hình ảnh căn cước công

dân để được hỗ trợ hướng dẫn làm thủ tục giảm thuế, hoàn thuế, quyết

toán thuế và phục vụ công tác kiểm tra; hoặc hướng dẫn gửi đường link

cài đặt ứng dụng giả mạo để chiếm quyền điều khiển điện thoại và thực

hiện hành vi đánh cắp tiền trong tài khoản ngân hàng của người nộp thuế.

21% 79%

2. Giả mạo trang web có giao diện gần giống trang web của cơ quan, DN

từ hình ảnh đến nội dung để người dùng nhầm tưởng là trang web của

đơn vị cung cấp.

13% 87%

3. Giả mạo tin nhắn SMS brand name của Tổng cục Thuế để phát tán tin

nhắn giả, để cung cấp các đường link và hướng dẫn giả mạo để chiếm

quyền điều khiển điện thoại/máy tính chiếm đoạt tiền trong tài khoản

ngân hàng.

36% 64%

4. DN đăng ký chứng thư số từ một năm trở lên, nên việc theo dõi để gia

hạn thường không được thường xuyên. Khi đó, dễ xảy ra tình trạng chứng

thư số không được gia hạn kịp thời để nộp hồ sơ khai thuế điện tử, có thể

dẫn đến chậm trễ việc nộp hồ sơ khai thuế.

23% 77%

5. DN chưa kiểm soát tính đầy đủ và rõ ràng, trung thực và chính xác của

thông tin trên chứng từ; sắp xếp và lưu trữ chứng từ kế toán. Trong quá

trình tổng hợp số liệu việc thu thập, xử lý và lưu trữ các hóa đơn, chứng

từ kế toán và lập bảng kê hóa đơn chi tiết thôi chưa đủ, mà cần phải thêm

bước kiểm tra, xác minh tính hợp lệ của hoạt động mua, bán và sản xuất

hàng hóa/dịch vụ.

44% 56%

6. Rủi ro về việc nhận hóa đơn mua vào của các DN có rủi ro về hóa đơn:

việc mua bán giữa các DN là thực tế phát sinh, nhưng DN bán hàng có sai

phạm khác và bị xác định là DN rủi ro về hóa đơn, khiến DN bên mua bị

yêu cầu xác minh giải trình. Việc này khiến DN mua hàng bị ảnh hưởng

mất thời gian và công sức trong việc giải trình. Hơn nữa, có thể có trường

hợp DN mua hàng thực tế nhưng DN bán hàng lấy hóa đơn của một bên

thứ ba cấp cho bên mua, hoặc quá trình giải trình DN mua không đủ căn

cứ đảm bảo chứng minh giao dịch đã thực tế diễn ra,… Do đó, DN bên

mua có thể có rủi ro bị bóc chi phí và Thuế GTGT được khấu trừ từ các

hóa đơn này.

58% 42%

7. Rủi ro về việc nhận hóa đơn mua vào bị thiếu, sai sót thông tin: DN 62% 38%

4

nhận hóa đơn mua vào bị thiếu, sai sót thông tin như sai mã số thuế, sai

tên công ty, sai địa chỉ, sai thuế suất GTGT,… Những sai sót này cần

phải thông báo sai sót hoặc điều chỉnh lại thông tin đúng theo quy định.

Trường hợp, DN không phát hiện hoặc quên không liên hệ đơn vị bán

hàng điều chỉnh lại thông tin có thể ảnh hưởng đến chi phí đầu vào, Thuế

GTGT đầu vào được khấu trừ của DN có thể bị loại hoặc tính giảm chi

phí đầu vào, loại khoản Thuế GTGT đầu vào của DN.

8. Rủi ro về nhận hóa đơn mua vào nhưng ghi sai thuế suất khi có chính

sách giảm thuế: Trường hợp khi có chính sách giảm thuế DN nếu nằm

trong nhóm đối tượng được giảm thuế thì được giảm thuế theo quy định.

Tuy nhiên, DN không chuẩn bị được hồ sơ chứng minh để đánh giá và

xác định được các điều kiện để thuộc đối tượng giảm thuế sẽ dẫn đến rủi

ro. Vậy nên, nếu DN ban đầu nhận hóa đơn không giảm thuế nhưng sau

cơ quan thuế kiểm tra xác định được giảm thuế mà DN bên mua không

cung cấp đủ hồ sơ về việc đơn vị bán hàng kê khai hóa đơn không giảm

thuế, thì DN mua sẽ bị giảm khoản Thuế GTGT khấu trừ theo thuế suất

thấp hơn và phải nộp bổ sung thuế cũng như chịu tiền phạt, tiền chậm nộp

theo quy định. Ngoài ra, việc kê khai thuế khi được giảm nếu có sai sót

cũng khiến DN bị xử phạt hoặc không được giảm thuế nếu không phát

hiện và điều chỉnh kịp thời.

58% 42%

9. Lỗi cài sai phần mềm hỗ trợ kê khai (HTKK) thuế: tờ khai in ra bị bỏ

trống, không hiện số, ghi dữ liệu thành công nhưng khi nộp tờ khai thuế

thì bị trả lại và tên người ký bị đổi thành tên khác.

41% 59%

10. Báo lỗi do dùng định dạng cũ hơn: nếu đang sử dụng phiên bản

HTKK cũ hơn phiên bản HTKK mới nhất do Tổng cục thuế phát hành thì

cần nâng cấp để tránh bị lỗi. Nhưng trước khi nâng cấp, cần lưu lại dữ

liệu cũ để tránh trường hợp sau khi nâng cấp dữ liệu bị lỗi như nhảy

dòng, nhảy cột,...

29% 71%

11. Lỗi cài sai phần mềm HTKK thuế: tờ khai in ra bị bỏ trống, không

hiện số, ghi dữ liệu thành công, nhưng khi nộp tờ khai thuế thì bị trả lại

và tên người ký bị đổi thành tên khác.

11% 89%

12. Lỗi sử dụng phần mềm của các phiên bản HTKK: tờ khai bị in trắng

và không hiện số, danh sách mua sắm bị lỗi hiển thị nhiều cột và tràn

nhiều tiêu đề, tờ khai có cả số liệu mua, bán và truy tìm tại bút toán trong

kb không phát sinh hoạt động mua bán.

22% 88%

13. Lỗi tải không đúng định dạng Excel của HTKK: danh sách mua sắm bị 16% 84%

5