Luận văn

Thực trạng tổ chức

hạch toán kế toán tại

Công ty xây lắp 524

Lời nói đầu

Trong những năm gần đây, đất nước ta đang chuyển mình hoạt động theo cơ chế

mới. Cùng với sự ra đời của những chính sách, chế độ mới thích ứng của nhà

nước, bộ mặt của đất nước ta đang được sự thay đổi từng giờ. Trong sự nghiệp

thay đổi này một phần đóng góp không nhỏ là của các ngành công nghiệp nói

chung và xây lắp nói riêng.

Hoạt động trong nền kinh tế thị trường, đòi hỏi các DN nói chung và DN

xây lắp nói riêng muốn tồn tại và phát triển trong nền kinh tế thị trường nước ta

hiện nay, vấn đề tất yếu là phải quan tâm đến hiệu quả sản xuất kinh doanh của

DN. Những vấn đề đó có thể thực hiện trên cơ sở hạch toán một cách chính xác,

sử dụng Tài sản, vật tư, lao động,... hợp lý.

Báo cáo này gồm ba phần chính sau:

Phần I: Những vấn đề chung về cơ sở thực tập.

Phần II: Thực trạng tổ chức hạch toán kế toán ở cơ sở thực tập

Phần III: Đánh giá khái quát tổ chức hạch toán kế toán ở cơ sở thực

tập

“Thực trạng tổ chức hạch toán kế toán tại Công ty xây lắp 524”

Phần i: Những vấn đề chung về cơ sở thực tập

I. Qúa trình hình thành và phát triển

Công ty xây lắp 524 là một Doanh nghiệp Nhà nước trực thuộc Tổng công ty xây

dựng Thành An-Bộ Quốc Phòng. Trụ sở chính của Công ty được đặt tại số 326-

Phố Lê Trọng Tấn, Phường Khương Mai - Quân Thanh Xuân - Thành phố Hà

Nội.

Công ty xây lắp 524 có tiền thân là Xí nghiệp 524 được thành lập tháng

11/1980 với nhiệm vụ chủ yếu là xây dựng các công trình dân dụng, công nghiệp

có quy mô nhỏ trong và ngoài quân đội.

Để hoà chung với nhịp độ phát triển kinh tế của cả nước, đáp ứng yêu cầu

sản xuất kinh doanh đồng thời để phù hợp với chức năng, nhiệm vụ mới của mình

trong từng giai đoạn nhất định, công ty đã nhiều lần đổi tên: Lữ đoàn 524 (1980),

Xí nghiệp xây dựng 524 (1985), Công ty xây lắp 524 (11/989), đến tháng 4 năm

1996 được thành lập lại căn cứ vào Luật doanh nghiệp và Thông báo số

1119/ĐMDN của Chính phủ trên cơ sở Công ty xây lắp 524 cũ và Xí nghiệp cơ

khí xây dựng 141 theo quyết định số 462/QĐQP ngày 17/4/1996 của Bộ trưởng

Bộ Quốc phòng với chức năng chủ yếu là kinh doanh xây lắp các công trình dân

dụng, công nghiệp, giao thông, vận tải, thuỷ lợi, các công trình điện, nước, và các

công trình khác, kinh doanh xuất nhập khẩu vật tư xây dựng, sản xuất vật liệu và

gia công cơ khí phục vụ cho nhu cầu của Tổng công ty và tiêu thụ ra ngoài thị

trường.

Là một thành viên của Tổng công ty xây dựng Thành An, Công ty xây lắp

524 có đầy đủ tư cách pháp nhân, hạch toán kinh tế độc lập, được mở tài khoản

tại ngân hàng và sử dụng con dấu theo quy định của Nhà nước. Kể từ khi thành

lập từ năm 1980 đến nay, Công ty đã không ngừng phát triển và đầu tư, mở rộng

lĩnh vực hoạt động sản xuất kinh doanh. Với hơn 2000 cán bộ công nhân viên

nhiều năm kinh nghiệm, trong đó có 140 kỹ sư và cử nhân, 1778 công nhân lao

động lành nghề. Tính đến cuối năm 2002:

Tổng vốn kinh doanh của công ty là : 156.624.194.148 đồng

Trong đó:

Vốn lưu động: 144.481.724.222 đồng

Vốn cố định : 12.142.469.926 đồng

Tổng doanh thu thực hiện năm 2002 đạt : 130,592 tỷ đồng và lợi nhuận của

năm 2002 là : 1,572 tỷ đồng.

Công ty có lực lượng phương tiện thiết bị hùng hậu trong các lĩnh vực xây

dựng, vận tải, với 426 phương tiện vận tải, thiết bị thi công, xây lắp và đầu máy

san ủi các loại.

Để tồn tại và phát triển trong hơn 20 năm qua, Công ty đã phải trải qua nhiều

bước thăng trầm, đặc biệt là giai đoạn 1990 - 1991, do cơ chế quản lý của Nhà

nước có sự thay đổi, đứng trước thách thức của nền kinh tế thị trường, các công

trình chủ yếu đã hoàn thành và đi vào sử dụng, việc cung ứng các sản phẩm cho

công trình giảm xuống, số lượng vật tư, xe, máy, và con người thừa ra...

Trước những khó khăn chồng chất đó, Công ty đã kịp thời chuyển hướng sắp

xếp lại bộ máy quản lý, cắt giảm các khâu trung gian, đẩy mạnh sản xuất kinh

doanh, bổ sung thêm nhiệm vụ, chức năng mới nhằm đảm bảo thực hiện phần kế

hoạch pháp lệnh và đáp ứng nhu cầu thị trường. Bên cạnh đó, Công ty thực hiện

rà soát lại định mức lao động, tiêu hao nguyên vật liệu kết hợp với việc sử dụng

chặt chẽ, hợp lý đội ngũ cán bộ, công nhân theo đúng quy định phân công và phân

cấp của Tổng công ty và chính sách cán bộ của Đảng, Nhà nước nhằm đảm bảo

sự tập trung, thống nhất trong chỉ đạo.

Nhờ có những chính sách năng động và hợp lý, với phương châm đi lên

mạnh dạn, táo bạo nhưng chắc chắn, Công ty đã từng bước mở rộng sản xuất tập

trung nguồn lực cạnh tranh chiếm lĩnh thị trường, tạo việc làm ổn định cho công

nhân, tăng năng suất lao động và hạ giá thành sản phẩm, hoàn thành nghĩa vụ với

Tổng công ty cũng như với Nhà nước.

Trong những năm qua, đặc biệt sau Đại hội Đại biểu Đảng bộ của Công ty

lần thứ VII tháng 8 năm 1996, Công ty đã hoạt động theo đúng định hướng vừa

củng cố hoàn thiện tổ chức để trở thành một đơn vị mạnh, có đủ năng lực xây

dựng những công trình có quy mô lớn trong nước và quốc tế vừa phát triển mở

rộng sản xuất kinh doanh, thực hiện đa dạng hoá ngành nghề sản phẩm, đồng thời

phải tìm kiếm giải quyết công ăn việc làm, ổn định đời sống vật chất và tinh thần

cho cán bộ công nhân viên. Chính vì vậy, cho đến thời điểm hiện tại, Công ty

đang là một công ty làm ăn có hiệu quả nhất trong các công ty thuộc Tổng công ty

Xây dựng Thành An, đến ngày 23/5/2000 Bộ trưởng Bộ Quốc phòng đã ra quyết

định số 888/QĐ công nhận Công ty xây lắp 524 là Doanh nghiệp hạng 1.

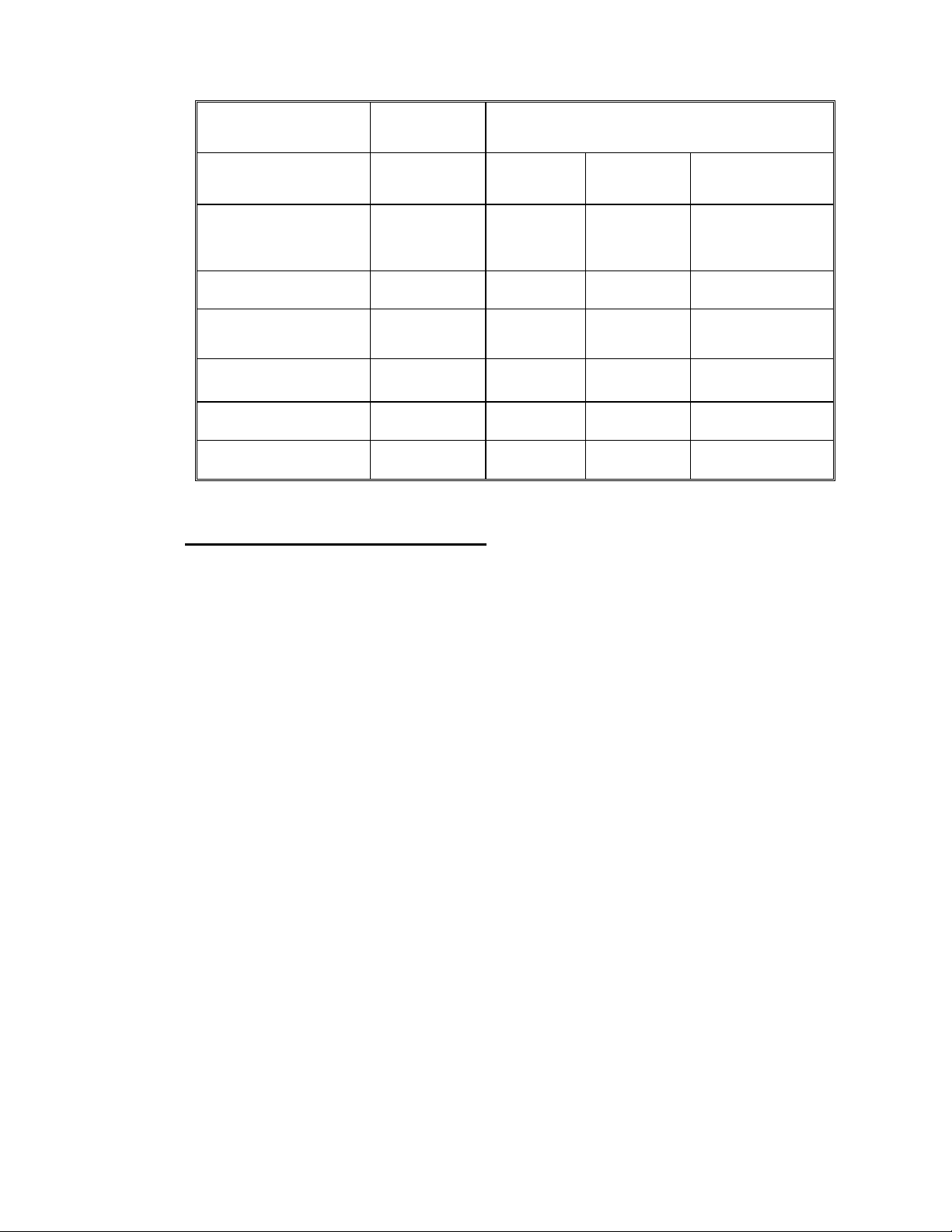

Một số kết quả Công ty đã đạt được trong những năm gần đây:

Chỉ tiêu Đơn vị

tính

Thực hiện

200

0

2001

2002

Tổng giá trị

SXKD

tỷ đồng 89,563

103,654

117,290

Giá trị xây lắp tỷ đồng 50,634

65,342

76,025

Doanh thu tỷ đồng 112,568

122,752

136,009

Nộp NSNN tỷ đồng 7,563

7.912

8,674

Lợi nhuận tỷ đồng 0,986

1,265

1,572

TN bình quân đồng 786.000

879.000

1.088.000

II. Đặc điểm kinh doanh của công ty

Công ty hoạt động theo giấy phép kinh doanh số 110784 ngày 10/6/1996 do

Sở Kế hoạch đầu tư Hà Nội cấp với các chức năng sau đây:

+ Xây dựng các công trình công nghiệp, dân dụng

+ Xây dựng các công trình giao thông

+ Xây dựng các công trình thuỷ lợi, thuỷ điện.

+ Xây dựng các công trình bưu điện, đường dây tải điện, trạm biến áp.

+ Xây dựng các công trình công cộng, cấp thoát nước

+ Xây lắp các công trình sân bay, bến cảng.

+ Lắp đặt thiết bị, hoàn thiện và trang trí nội, ngoại thất.

+ Sản xuất vật liệu xây dựng

+ Kinh doanh bất động sản

+ Xuất nhập khẩu thiết bị, máy, vật liệu xây dựng, phương tiện vận tải,

nguyên vật liệu phục vụ nhu cầu sản xuất của Tổng công ty.

+ Sản xuất cơ khí.

Với năng lực của mình, ngoài những công trình trọng điểm của Bộ quốc

phòng, công ty còn tham gia thi công xây dựng nhiều công trình lớn của Nhà

nước. Từ một xí nghiệp chuyên thi công các dự án nhỏ, chủ yếu là ở các địa

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)