Phương pháp tính giá dựa trên hoạt động theo thời gian và vận dụng

trong phân bổ chi phí chung ở các đơn vị kinh doanh khách sạn

Time-driven activity-based costing method and its application in allocating

overhead costs in hotel businesses

PGS.TS Đường Nguyễn Hưng

PGS.TS Ngô Hà Tấn

Trường Đại học Kinh tế - Đại học Đà Nẵng

Trong các doanh nghiệp có chi phí chung lớn, việc phân bổ chi phí chung cho các đối

tượng chi phí sao cho đúng đắn luôn là vấn đề khó khăn đối với kế toán. Trải qua nhiều thời

kỳ, đã có nhiều phương pháp cho việc phân bổ này nhưng đều có những hạn chế nhất định.

Khoảng cuối thế kỹ 20, phương pháp tính giá dựa trên hoạt động (ABC) được đề xuất bởi

Cooper & Kaplan (1988, 1991). Phương pháp này dựa trên các yếu tố làm phát sinh chi phí

để phân bổ chi phí chung cho các hoạt động và sau đó là phân bổ cho các đối tượng chi phí.

Đây được xem là bước đột phá trong việc tìm kiếm giải pháp cho phân bổ chi phí chung.

Tuy nhiên, phương pháp ABC cũng có những mặt hạn chế, đó là: mức độ phức tạp của

quy trình vận dụng, chi phí triển khai và thời gian cần thiết để thiết lập, quản lý hệ thống là

khá lớn. Do vậy, trên cơ sở phương pháp ABC, một biến thể của phương pháp này đã được

đề xuất - phương pháp tính giá dựa trên hoạt động theo thời gian (Kaplan và Anderson, 2004

và toàn diện hơn vào năm 2007). Bài viết sẽ khái quát về phương pháp này và minh họa việc

vận dụng trong một đơn vị kinh doanh khách sạn.

Từ khóa: phương pháp tính giá dựa trên hoạt động, phương pháp tính giá dựa trên hoạt

động theo thời gian, phân bổ chi phí chung, đơn vị kinh doanh khách sạn.

Abstracts

In businesses with significant overhead costs, allocating these costs accurately to cost

objects is always a challenging issue for accountants. Over the years, there have been many

methods for this allocation, but all have certain limitations. Around the end of the 20th

century, the activity-based costing (ABC) method was proposed by Cooper & Kaplan (1988,

1991). This method is based on cost drivers to allocate overhead costs to activities and then

allocate them to cost objects. This is considered a breakthrough in finding solutions for

allocating overhead costs.

However, the ABC method also has its limitations, including the complexity of the

application process, the cost of implementation, and the time required to set up and manage

the system, which are quite significant. Therefore, based on the ABC method, a variant of

this method has been proposed - the time-driven activity-based costing method (Kaplan and

Anderson, 2004 and more comprehensively in 2007). This article will provide an overview of

this method and illustrate its application in a hotel business unit.

Key words: activity-based costing, time-driven activity-based costing, overhead cost

allocation, hotel businesses.

JEL Classifications: M00, M40, M49

1. Khái quát phương pháp tính giá dựa trên hoạt động theo thời gian.

Khác với phương pháp ABC thông thường, phương pháp ABC theo thời gian chỉ yêu

cầu ước tính 2 tham số: (1) đơn giá của năng lực cung cấp; và (2) thời gian cần thiết để thực

hiện một giao dịch hoặc một hoạt động (Kaplan & Anderson, 2004, 2007). Phần sau đây sẽ so

sánh làm rõ điều này.

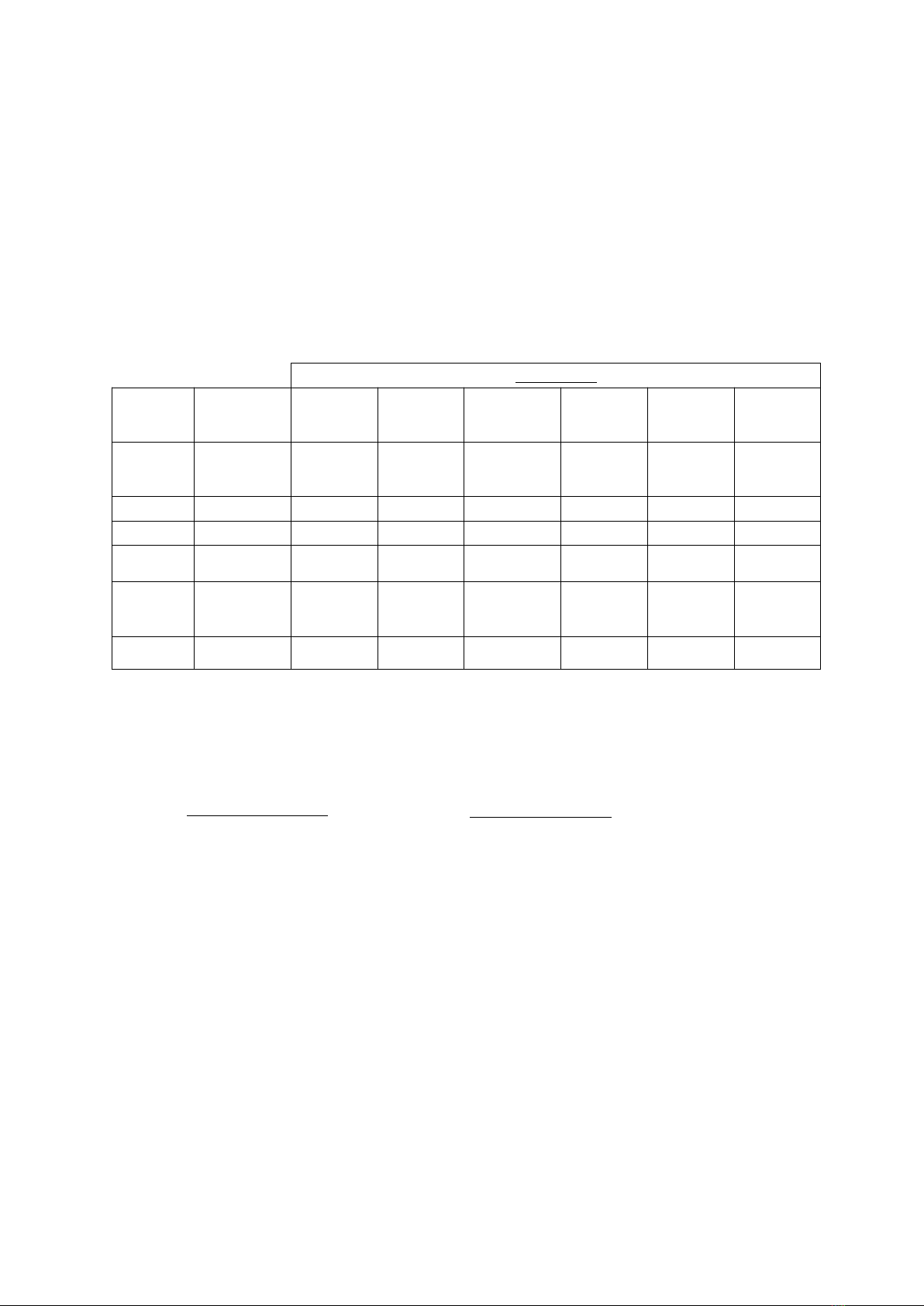

So sánh việc phân bổ chi phí chung giữa phương pháp ABC thông thường và phương

pháp ABC theo thời gian

Phương pháp ABC thông thường Phương pháp ABC theo thời gian

Bước 1: Xác định các hoạt động làm phát

sinh chi phí chung

Bước 1: Xác định các nhóm nguồn lực sử

dụng cho hoạt động

Bước 2: Phân bổ chi phí chung cho các hoạt

động thông qua các tiêu thức phân bổ nguồn

lực sử dụng.

Bước 2: Ước tính tổng chi phí chung của

mỗi nhóm nguồn lực.

Bước 3: Xác định các yếu tố làm phát sinh

hoạt động (activity driver) của mỗi hoạt

động.

Bước 3: Ước tính công suất thực tế của từng

nhóm nguồn lực (ví dụ: số giờ làm việc có

thể thực hiện, không bao gồm các giờ nghỉ).

Bước 4: Xác định tỷ lệ phân bổ chi phí

chung của mỗi hoạt động bằng cách chia

tổng chi phí chung của mỗi hoạt động cho

tổng mức hoạt động của mỗi hoạt động (đo

lường thông qua các yếu tố làm phát sinh

hoạt động (activity driver) của mỗi hoạt

động).

Bước 4: Xác định chi phí đơn vị của từng

nhóm nguồn lực bằng cách chia tổng chi phí

chung của mỗi nhóm nguồn lực cho công

suất thực tế (đo lường theo thời gian).

Bước 5: Phân bổ chi phí chung của mỗi hoạt

động cho các đối tượng chi phí (đơn đặt

hàng, sản phẩm, khách hàng) bằng cách

nhân tỷ lệ phân bổ chi phí chung của mỗi

hoạt động với tổng mức phát sinh hoạt động

của mỗi đối tượng chi phí.

Bước 5: Xác định thời gian ước tính cho

mỗi sự kiện, dựa trên thời gian cho mỗi hoạt

động và đặc điểm của mỗi sự kiện.

Bước 6: Phân bổ chi phí chung cho mỗi sự

kiện bằng cách nhân chi phí đơn vị của từng

nhóm nguồn lực với thời gian ước tính cho

mỗi sự kiện. Chi phí chung của mỗi đối

tượng chi phí (tính trên mỗi đơn vị) được

tổng hợp từ chi phí chung của tất cả các sự

kiện đã được tính ở trên.

Với phương pháp ABC theo thời gian, có thể xây dựng các phương trình thời gian để

phản ánh mức tiêu hao nguồn lực theo thời gian của các hoạt động. Thời gian sử dụng (t) để

thực hiện một sự kiện (e) của hoạt động (a) có thể được biểu thị bằng phương trình thời gian

như sau (Everaert và Bruggeman, 2007):

ta ,e=β0+β1X1+β2X2++β3X3+…++ βpXp

(1)

trong đó:

ta ,e

là thời gian để hoàn thành sự kiện e của hoạt động a

β0

là khoảng thời gian cố định khi thực hiện hoạt động a không phụ thuộc vào các

đặc điểm của sự kiện e

βi

là thời gian phát sinh của 1 đơn vị của mỗi yếu tố gây phát sinh thời gian

Xi

của

sự kiện e

Xi

là các yếu tố gây phát sinh thời gian phản ánh các đặc điểm của sự kiện e, i = 1,

2, 3,…, p

Chi phí của sự kiện e của hoạt động a được xác định như sau:

Chi phí của sự kiện e của hoạt động a =

ta ,e∗cr

(2)

trong đó:

ta ,e

là thời gian để hoàn thành sự kiện e của hoạt động a

cr

là chi phí đơn vị của nhóm nguồn lực r (tính trên mỗi đơn vị thời gian)

Chi phí chung của mỗi đối tượng chi phí (tính trên mỗi đơn vị) được tổng hợp như sau:

Tổng chi phí chung của đối tượng chi phí =

∑

r=1

l

∑

a=1

m

∑

e=1

n

ta ,e∗cr

(3)

trong đó: r là mỗi nhóm nguồn lực, r = 1, 2, 3,…, l

a là mỗi hoạt động liên quan đến đối tượng chi phí, a = 1, 2, 3,…, m

e là mỗi sự kiện trong một hoạt động liên quan đến đối tượng chi phí, e = 1, 2, 3,

…, n

ta ,e

là thời gian để hoàn thành sự kiện e của hoạt động a

cr

là chi phí đơn vị của nhóm nguồn lực r (tính trên mỗi đơn vị thời gian)

Trong mô hình trên, việc xác định các hoạt động chỉ cần ở mức độ nhất định, thường là

các hoạt động lớn, chứ không nhất thiết phải chi tiết như trong phương pháp ABC thông

thường.

So với phương pháp ABC thông thường, phương pháp ABC theo thời gian có nhiều

điểm khác biệt đáng kể. Đầu tiên, phương pháp này xác định “thời gian” làm yếu tố gây phát

sinh chi phí chính cho các đối tượng chi phí. Thứ hai, phương pháp ABC theo thời gian bỏ

qua bước phân bổ chi phí đầu tiên của phương pháp ABC truyền thống – phân bổ chi phí

chung từ việc sử dụng các nguồn lực cho các hoạt động (ABC truyền thống - Bước 2).

Phương pháp ABC theo thời gian tuân theo bước phân bổ chi phí thứ hai của phương pháp

ABC truyền thống (ABC truyền thống - Bước 5), nhưng bằng cách sử dụng thời gian để phân

bổ chi phí trực tiếp từ nguồn lực sang các đối tượng chi phí. Thứ ba, phương pháp ABC theo

thời gian xác định rõ ràng “công suất đã sử dụng” cũng như “công suất chưa khai thác, sử

dụng” bằng cách dựa trên tỷ lệ chi phí chung được xác định trước dựa trên "công suất thực

tế" (ABC theo thời gian - Bước 4). Thứ tư, bằng cách sử dụng mô hình phương trình thời

gian tổng quát (1) ở trên, phương pháp ABC theo thời gian có thể đáp ứng sự phức tạp của

sản xuất hoặc dịch vụ thực tế và kết hợp các biến thể trong việc sử dụng nguồn lực bằng cách

xây dựng các mô hình phương trình thời gian khác nhau.

2. Vận dụng phương pháp tính giá dựa trên hoạt động theo thời gian trong phân

bổ chi phí chung ở một đơn vị kinh doanh khách sạn

Hoạt động của các đơn vị kinh doanh khách sạn là cung cấp dịch vụ lưu trú và các dịch

vụ bổ sung cho khách hàng. Các hoạt động chính trong kinh doanh khách sạn thường là: dịch

vụ phòng nghỉ với đa dạng mức giá và tiện nghi, dịch vụ ẩm thực thông qua nhà hàng, quán

bar, dịch vụ hội nghị, sự kiện vv… Trong đó, dịch vụ chủ yếu là cung cấp buồng phòng, với

chi phí chung thường là chiếm tỉ trọng lớn. Do vậy, minh họa việc vận dụng phương pháp

ABC theo thời gian trong phân bổ chi phí chung của khách sạn sẽ tập trung vào dịch vụ

buồng phòng này. Các dịch vụ khác cũng có thể vận dụng cách phân bổ chi phí chung tương

tự như đối với dịch vụ buồng phòng. Số liệu được sử dụng có tính chất ước tính và giả định

rằng ở đơn vị khách sạn được minh họa có các loại phòng là các đối tượng chi phí như sau:

Loại phòng

PHÒNG L1 PHÒNG L2 PHÒNG L3 PHÒNG L4

Số phòng 31 21 6 3

Các chi phí chung của các bộ phận phục vụ trực tiếp hoạt động dịch vụ buồng phòng sẽ

được phân bổ cho các đối tượng chi phí nêu trên cho mỗi ngày-phòng.

Bước 1: Xác định các nhóm nguồn lực và Bước 2: Ước tính tổng chi phí chung của

mỗi nhóm nguồn lực

Các nguồn lực chung

Dịch vụ buồng phòng trong khách sạn thường được tổ chức theo các bộ phận tách biệt

cả về cơ cấu tổ chức và nguồn lực. Do vậy, việc xác định các nhóm nguồn lực thường dựa

trên sự tách biệt các bộ phận trong khách sạn. Tuy vậy, ngoài các nguồn lực riêng đã được

tách biệt, vẫn có các nguồn lực chung chia sẻ giữa các bộ phận và được tập hợp như sau:

Bảng 1 - Các nguồn lực chung

Phân bổ cho

Chi phí

nguồn

lực *

Số tiền

(năm)

BP Tiếp

tân

BP Buồng

phòng PHÒNG L1 PHÒNG

L2

PHÒNG

L3

PHÒNG

L4

Khấu hao

tòa nhà

chung

3.330.000.000 333,000,000 66,600,000 977,262,712 705,910,632 161,313,559 153,513,097

Điện 502,200,000 30,132,000 40,176,000 166,645,303 120,373,662 27,507,595 26,177,441

Nước 200,880,000 16,059,840 20,439,796 58,831,414 36,791,634 9,631,904 4,375,956

Bảo hiểm

cháy nổ 150,000,000 15,000,000 3,000,000 44,020,843 31,797,776 7,266,377 6,915,004

Bảo trì,

bảo

dưỡng

50,000,000 3,000,000 4,000,000 14,673,614 10,599,259 2,422,126 2,305,001

4.233.080.000 397,191,840 134,215,796 1,261,433,88

6905,472,962 208,141,561 193,286,500

(Nguồn số liệu: Tác giả tự tính toán) * Các chi phí ở đây chỉ mang tính chất minh họa

Các nguồn lực chung này liên quan đến tất cả các hoạt động ở các bộ phận khác nhau

của khách sạn. Do vậy, các nguồn lực này cần được phân bổ cho các bộ phận trong đơn vị.

Trong đó, các chi phí nguồn lực được phân bổ cho các đối tượng liên quan theo các tiêu thức

phân bổ như sau:

Chi phí nguồn lực Tiêu thức phân bổ

Khấu hao tòa nhà chung Diện tích các bộ phận

Điện Công suất thiết bị điện của các bộ

phận

Nước Định mức theo đầu người

Bảo hiểm cháy nổ Diện tích các bộ phận

Bảo trì, bảo dưỡng Giá trị trang thiết bị

Các nguồn lực bộ phận Tiếp tân

Công việc của bộ phận Tiếp tân bao gồm các việc: Chào đón khách khi họ đến khách

sạn; Nhận đặt phòng và trả phòng; kiểm tra thông tin đặt phòng của khách, giải quyết các thủ

tục trả phòng và thanh toán; Hỗ trợ khách về các vấn đề khác trong thời gian lưu trú tại khách

sạn. Như vậy, bộ phận Tiếp tân đóng vai trò quan trọng trong cung cấp dịch vụ buồng phòng

của khách sạn. Trong đó, các sự kiện Chào đón khách và Nhận đặt phòng và trả phòng là các

sự kiện chính – được sử dụng trong minh họa việc tiêu dùng các nguồn lực của bộ phận Tiếp

tân theo thời gian.

Để thực hiện các hoạt động trên, bộ phận Tiếp tân sử dụng các nguồn lực được tập hợp

như sau:

Bảng 2 - Các nguồn lực Bộ phận Tiếp tân

Chi phí nguồn lực Số tiền (năm)

ANhân sự 1,440,075,000

BTrang thiết bị

1. Quầy lễ tân 2,000,000

2. Mặt quầy lễ tân (điện thoại bàn, máy POS, máy đếm

tiền, văn phòng phẩm…)

7,012,200

3. Bàn làm việc của lễ tân (máy tính, máy fax, máy in,

…)

7,635,833

4. Phía trong quầy lễ tân (tủ, giá đựng hồ sơ, xe đẩy,…) 9,294,000

5. Điện thoại, Fax,Internet 5,376,000

Tổng cộng chi phí trang thiết bị 31,318,033

Phân bổ từ các nguồn lực chung (Bảng 1) 397,191,840

Tổng cộng chi phí nguồn lực bộ phận Tiếp tân 1,868,584,873

(Nguồn số liệu: Tác giả tự tính toán)

Các nguồn lực bộ phận Buồng phòng

Công việc của bộ phận này ngoài việc dọn dẹp, sắp xếp giữ cho các buồng phòng luôn

sạch sẽ, gọn gàng, còn thực hiện các công việc: Kiểm tra phòng khi khách trả phòng; Cung

cấp dịch vụ phòng như khăn tắm, áo choàng tắm, nước uống miễn phí… Để thực hiện các

hoạt động trên, bộ phận Buồng phòng sử dụng các nguồn lực được tập hợp như sau:

Bảng 3 - Các nguồn lực Bộ phận Buồng phòng

Chi phí nguồn lực Số tiền (năm)

ANhân sự 841,425,000

BTrang thiết bị

1. Dụng cụ làm vệ sinh (xe đẩy, các loại chổi, khăn,

dụng cụ chà, rửa…)

29,037,000

2. Thiết bị làm vệ sinh (máy hút bụi, máy giặt thảm, máy

chà rửa, máy hút mùi…)

82,240,000

Tổng cộng chi phí trang thiết bị 111,277,000

Phân bổ từ các nguồn lực chung (Bảng 1) 134,215,796

Tổng cộng chi phí nguồn lực bộ phận Tiếp tân 1,086,917,796

(Nguồn số liệu: Tác giả tự tính toán)

Các nguồn lực đầu tư cho mỗi loại phòng nghỉ

Ngoài các nguồn lực ở hai bộ phận Tiếp tân và Buồng phòng trên, các nguồn lực còn lại

bao gồm các trang thiết bị đầu tư cho mỗi phòng nghỉ như: giường, bàn, ghế, kệ, sofa, mini

bar, tủ lạnh, điện thoại, TV, bồn tắm,... Mặc dù chi phí các nguồn lực này là các chi phí cố

định nhưng có liên quan trực tiếp đến mỗi đối tượng chi phí. Do vậy, chi phí các nguồn lực

này được tính trực tiếp cho mỗi đối tượng chi phí.

Bảng 4 - Các nguồn lực đầu tư cho mỗi loại phòng nghỉ

Chi phí nguồn lực PHÒNG L1 PHÒNG L2 PHÒNG L3 PHÒNG L4

Trang thiết bị 6,754,838 6,829,838 10,804,838 29,479,838

Phân bổ từ các nguồn 1,261,433,886 905,472,962 208,141,561 193,286,500