C PH N HÓA DOANH NGHI PỔ Ầ Ệ L P N2 - NHÓM 3 - K42THKTỚ

I. Khái quát quá trình CPH Vi t Namở ệ

CPH Vi t Nam là quá trình chuy n đ i t doanh nghi p 100% v nở ệ ể ố ừ ệ ố

nhà n c (DNNN) thành doanh nghi p c ph n.ướ ệ ổ ầ

1. Giai đo n thí đi m r t rèạ ể ụ

C ph n hóa Vi t Nam đ c th c hi n theo đ ng l i th và s aổ ầ ở ệ ượ ự ệ ườ ố ử ử

(try and error). Năm 1990, H i đ ng B tr ng (nay là Chính ph ) raộ ồ ộ ưở ủ

Quy t đ nh s 143/HĐBT ngày 10 tháng 5 năm 1990 l a ch n m t sế ị ố ự ọ ộ ố

doanh nghi p nh và v a đ th chuy n đ i thành công ty c ph n.ệ ỏ ừ ể ử ể ổ ổ ầ

K t qu là có 2 doanh nghi p trong năm 1990-1991 đ c c ph n hóa.ế ả ệ ượ ổ ầ

Năm 1991, Ch t ch H i đ ng B tr ng l i ra Quy t đ nh s 202 ngàyủ ị ộ ồ ộ ưở ạ ế ị ố

8 tháng 6 năm 1992 yêu c u m i b ngành trung ng và m i t nh thànhầ ỗ ộ ươ ỗ ỉ

ch n ra t 1-2 doanh nghi p nhà n c đ th c ph n hóa.ọ ừ ệ ướ ể ử ổ ầ

K t qu là đ n tháng 4 năm 1996, có 3 doanh nghi p nhà n c do trungế ả ế ệ ướ

ng qu n lý và 2 doanh nghi p nhà n c do đ a ph ng qu n lý đ cươ ả ệ ướ ị ươ ả ượ

c ph n hóa. Tr Công ty d ch v v n t i mà Nhà n c ch còn giổ ầ ừ ị ụ ậ ả ướ ỉ ữ

18% t ng s c ph n, 4 công ty khác Nhà n c đ u gi kho ng 30%ổ ố ổ ầ ướ ề ữ ả

t ng s c ph n. Các nhà đ u t bên ngoài ch mua đ c cao nh t làổ ố ổ ầ ầ ư ỉ ượ ấ

g n 35% t ng s c ph n trong tr ng h p Công ty c ph n Giày Hi pầ ổ ố ổ ầ ườ ợ ổ ầ ệ

An, còn l i đ u kho ng 20%ạ ề ở ả

2. Giai đo n thí đi m m r ngạ ể ở ộ

T kinh nghi m c a 7 tr ng h p c ph n hóa nói trên, năm 1996ừ ệ ủ ườ ợ ổ ầ

Chính ph quy t đ nh ti n hành th c ph n hóa quy mô r ng h n.ủ ế ị ế ử ổ ầ ở ộ ơ

Ngh đ nh 28/CP đ c Chính ph ban hành ngày 7 tháng 5 năm 1996 yêuị ị ượ ủ

c u các b , ngành trung ng và các chính quy n t nh, thành ph tr cầ ộ ươ ề ỉ ố ự

thu c trung ng l p danh sách doanh nghi p nhà n c do mình qu nộ ươ ậ ệ ướ ả

lý s đ c c ph n hóa cho đ n năm 1997. Tinh th n c a Ngh đ nhẽ ượ ổ ầ ế ầ ủ ị ị

28/CP là ch n nh ng doanh nghi p mà Nhà n c th y không còn c nọ ữ ệ ướ ấ ầ

thi t ph i n m gi 100% v n n a làm đ i t ng. Ngh đ nh s 25/CPế ả ắ ữ ố ữ ố ượ ị ị ố

ngày 26 tháng 3 năm 1997 c a Chính ph cho phép các lãnh đ o b ,ủ ủ ạ ộ

ngành, đ a ph ng có thêm quy n h n trong vi c ti n hành c ph n hóaị ươ ề ạ ệ ế ổ ầ

các doanh nghi p đ c ch n làm th . Theo đó, đ i v i doanh nghi p cóệ ượ ọ ử ố ớ ệ

v n t 10 t đ ng tr xu ng thì lãnh đ o b , ngành, đ a ph ng cóố ừ ỷ ồ ở ố ạ ộ ị ươ

quy n t t ch c th c hi n c ph n hóa trên c s Ngh đ nh s 28/CP.ề ự ổ ứ ự ệ ổ ầ ơ ở ị ị ố

C PH N HÓA DOANH NGHI PỔ Ầ Ệ L P N2 - NHÓM 3 - K42THKTỚ

K t qu c a giai đo n thí đi m c ph n hóa m r ng này là có 25ế ả ủ ạ ể ổ ầ ở ộ

doanh nghi p nhà n c đã đ c chuy n thành công ty c ph n. ệ ướ ượ ể ổ ầ

3. Giai đo n đ y m nhạ ẩ ạ

Sau hai giai đo n c ph n hóa thí đi m trên, Chính ph Vi t Nam quy tạ ổ ầ ể ủ ệ ế

đ nh chính th c th c hi n ch ng trình c ph n hóa. Ngày 29 tháng 6ị ứ ự ệ ươ ổ ầ

năm 1998, Chính ph ban hành Ngh đ nh s 44/1998/NĐ-CP v chuy nủ ị ị ố ề ể

doanh nghi p nhà n c thành công ty c ph n. Ngh đ nh này quy đ nhệ ướ ổ ầ ị ị ị

r ng đ i v i c ph n phát hành l n đ u c a doanh nghi p đ cằ ố ớ ổ ầ ầ ầ ủ ệ ượ

chuy n đ i nh ng Nhà n c v n mu n n m quy n chi ph i, cá nhânể ổ ư ướ ẫ ố ắ ề ố

không đ c phép mua quá 5% và pháp nhân không đ c phép mua quáượ ượ

10%. Đ i v i doanh nghi p mà Nhà n c không c n n m quy n chiố ớ ệ ướ ầ ắ ề

ph i, cá nhân đ c phép mua t i 10% và pháp nhân đ c phép mua t iố ượ ớ ượ ớ

20% t ng c ph n phát hành l n đ u. Riêng đ i v i các doanh nghi pổ ổ ầ ầ ầ ố ớ ệ

mà Nhà n c hoàn toàn không còn mu n s h u, cá nhân và pháp nhânướ ố ở ữ

đ c phép mua không h n ch . Ti n thu đ c t bán c ph n s đ cượ ạ ế ề ượ ừ ổ ầ ẽ ượ

s d ng đ đào t o l i lao đ ng, s p x p vi c làm cho lao đ ng dử ụ ể ạ ạ ộ ắ ế ệ ộ ư

th a, b sung v n cho các doanh nghi p nhà n c khác.ừ ổ ố ệ ướ

Sau khi Ngh đ nh 44/1998/NĐ-CP đ c áp d ng cho đ n ngày 31 thángị ị ượ ụ ế

12 năm 2001, có 548 doanh nghi p nhà n c đ c c ph n hóa. ệ ướ ượ ổ ầ

4. Giai đo n ti n hành tạ ế ồ ạ

Tháng 8 năm 2001, H i ngh l n th 3 ộ ị ầ ứ Ban Ch p hành Trung ngấ ươ

Đ ng C ng s n Vi t Namả ộ ả ệ khóa IX h p v doanh nghi p nhà n c vàọ ề ệ ướ

ra ngh quy t c a Trung ng Đ ng v ti p t c s p x p, đ i m i, phátị ế ủ ươ ả ề ế ụ ắ ế ổ ớ

tri n và nâng cao hi u qu doanh nghi p nhà n c. Đ tri n khai Nghể ệ ả ệ ướ ể ể ị

quy t trung ng này, Th t ng Chính ph ra Ch th s 04/2002/CT-ế ươ ủ ướ ủ ỉ ị ố

TTg ngày 08 tháng 02 năm 2002 v vi c ti p t c s p x p, đ i m i, phátề ệ ế ụ ắ ế ổ ớ

tri n và nâng cao hi u qu doanh nghi p nhà n c, và Chính ph raể ệ ả ệ ướ ủ

Ngh đ nh s 64/2002/NĐ-CP ngày 19 tháng 6 năm 2002 v chuy nị ị ố ề ể

doanh nghi p nhà n c thành công ty c ph n. Các văn ki n pháp lýệ ướ ổ ầ ệ

này đã m ra m t giai đo n m i c a c ph n hóa - giai đo n ti n hànhở ộ ạ ớ ủ ổ ầ ạ ế

t.ồ ạ

Theo Ngh đ nh s 64/2002/NĐ-CP có m t s hình th c c ph n hóaị ị ố ộ ố ứ ổ ầ

sau:

1. Gi nguyên v n nhà n c hi n có t i doanh nghi p, phát hành cữ ố ướ ệ ạ ệ ổ

phi u thu hút thêm v n.ế ố

2. Bán m t ph n v n nhà n c hi n có t i doanh nghi p.ộ ầ ố ướ ệ ạ ệ

3. Bán toàn b v n nhà n c hi n có t i doanh nghi p.ộ ố ướ ệ ạ ệ

C PH N HÓA DOANH NGHI PỔ Ầ Ệ L P N2 - NHÓM 3 - K42THKTỚ

4. Th c hi n các hình th c 2 ho c 3 k t h p v i phát hành c phi uự ệ ứ ặ ế ợ ớ ổ ế

thu hút thêm v n.ố

Đ i v i c ph n phát hành l n đ u, các nhà đ u t trong n c đ cố ớ ổ ầ ầ ầ ầ ư ướ ượ

phép mua không h n ch . Các nhà đ u t n c ngoài không đ c phépạ ế ầ ư ướ ượ

mua quá 30%.

Tháng 1 năm 2004, Ban ch p hành Trung ng Đ ng C ng s nấ ươ ả ộ ả

Vi t Nam khóa IX h p phiên th IX, t i đó có th o lu n và quy t đ nhệ ọ ứ ạ ả ậ ế ị

đ y m nh c ph n hóa doanh nghi p nhà n c. Cu i năm 2004, Chínhẩ ạ ổ ầ ệ ướ ố

ph ra Ngh đ nh s 187/2004/NĐ-CP v chuy n công ty nhà n củ ị ị ố ề ể ướ

thành công ty c ph n, theo đó c các công ty thành viên c a các t ngổ ầ ả ủ ổ

công ty nhà n c và ngay c chính t ng công ty nhà n c nào mà Nhàướ ả ổ ướ

n c không mu n chi ph i đ u có th tr thành đ i t ng c ph n hóa.ướ ố ố ề ể ở ố ượ ổ ầ

Đi m m i quan tr ng n a trong Ngh đ nh này là quy đ nh vi c bán cể ớ ọ ữ ị ị ị ệ ổ

ph n l n đ u ph i đ c th c hi n b ng hình th c đ u giá t i các trungầ ầ ầ ả ượ ự ệ ằ ứ ấ ạ

tâm giao d ch ch ng khoán n u là công ty có s v n trên 10 t đ ng, t iị ứ ế ố ố ỷ ồ ạ

các trung tâm tài chính n u là công ty có s v n trên 1 t đ ng, và t iế ố ố ỷ ồ ạ

công ty n u công ty có s v n không quá 1 t đ ng. Bán đ u giá khi nế ố ố ỷ ồ ấ ế

cho giá c phi u phát hành l n đ u c a nhi u công ty nhà n c đ cổ ế ầ ầ ủ ề ướ ượ

đ y v t lên, đem l i nh ng ngu n thu r t l n cho Nhà n c. Ch ngẩ ọ ạ ữ ồ ấ ớ ướ ẳ

h n, đ t đ u giá c ph n c a 5 công ty nhà n c đ c c ph n hóa làạ ợ ấ ổ ầ ủ ướ ượ ổ ầ

Công ty c ph n k ngh th c ph m, Nhà máy thi t b b u đi n, Nhàổ ầ ỹ ệ ự ẩ ế ị ư ệ

máy th y đi n Vĩnh S n - Sông Hinh, Công ty đi n l c Khánh Hòa,ủ ệ ơ ệ ự

Công ty s a Vi t Nam, Nhà n c đã thu v t d ki n 450 t đ ng.ữ ệ ướ ượ ự ế ỷ ồ

M t khác, bán đ u giá c ph n c a các doanh nghi p c ph n hóa cònặ ấ ổ ầ ủ ệ ổ ầ

tr thành m t đ ng l c cho s phát tri n c a th tr ng c phi u niêmở ộ ộ ự ự ể ủ ị ườ ổ ế

y t Vi t Nam. Trong s 30 công ty niêm y t c phi u t i Trung tâmế ở ệ ố ế ổ ế ạ

Giao d ch ch ng khoán thành ph H Chí Minh (nay là S Giao d chị ứ ố ồ ở ị

ch ng khoán Thành ph H Chí Minh) vào ngày 31 tháng 10 năm 2005,ứ ố ồ

có 29 công ty là doanh nghi p nhà n c c ph n hóa.ệ ướ ổ ầ

Quá trình c ph n hóa ki u này đ n 2008, đã th c hi n kho ngổ ầ ể ế ự ệ ở ả

trên 3.000 doanh nghi p nhà n c v a và nh đ c c ph n hóa. Cònệ ướ ừ ỏ ượ ổ ầ

kho ng 2.000 doanh nghi p nhà n c v a và l n nh ả ệ ướ ừ ớ ư BIDV,

Vietinbank, VMS-MobiFone, Vinaphone... d trù s c ph n hóa đ nự ẽ ổ ầ ế

năm 2010.

Chính ph Vi t Nam cũng kh ng đ nh quy t tâm c ph n hóa cácủ ệ ẳ ị ế ổ ầ

tr ng đ i h c. Các c s giáo d c Vi t Nam mu n tránh nguy c bườ ạ ọ ơ ở ụ ở ệ ố ơ ị

bi n d ng do đ a các ho t đ ng giáo d c thành các d ch v đ n thu n,ế ạ ư ạ ộ ụ ị ụ ơ ầ

mang n ng tính th ng m i, nh h ng nghiêm tr ng đ n s m nh vàặ ươ ạ ả ưở ọ ế ứ ệ

m c tiêu c a tr ng nên s có quá trình tách b ch và phân đ nh rõ cácụ ủ ườ ẽ ạ ị

b ph n th ng m i hay ộ ậ ươ ạ phi th ng m iươ ạ hóa.

C PH N HÓA DOANH NGHI PỔ Ầ Ệ L P N2 - NHÓM 3 - K42THKTỚ

Các ngành nh th thao v n ch a t ng bi t đ n c ph n hóa cũng đãư ể ố ư ừ ế ế ổ ầ

b t đ u quá trình này, song song v i vi c ra đ i m t lo t các c s thắ ầ ớ ệ ờ ộ ạ ơ ở ể

thao c ph n hay t nhân t đ u.ố ầ ư ừ ầ

Theo k ho ch, ch ng trình c ph n hóa s c b n hoàn thành vàoế ạ ươ ổ ầ ẽ ơ ả

năm 2010.

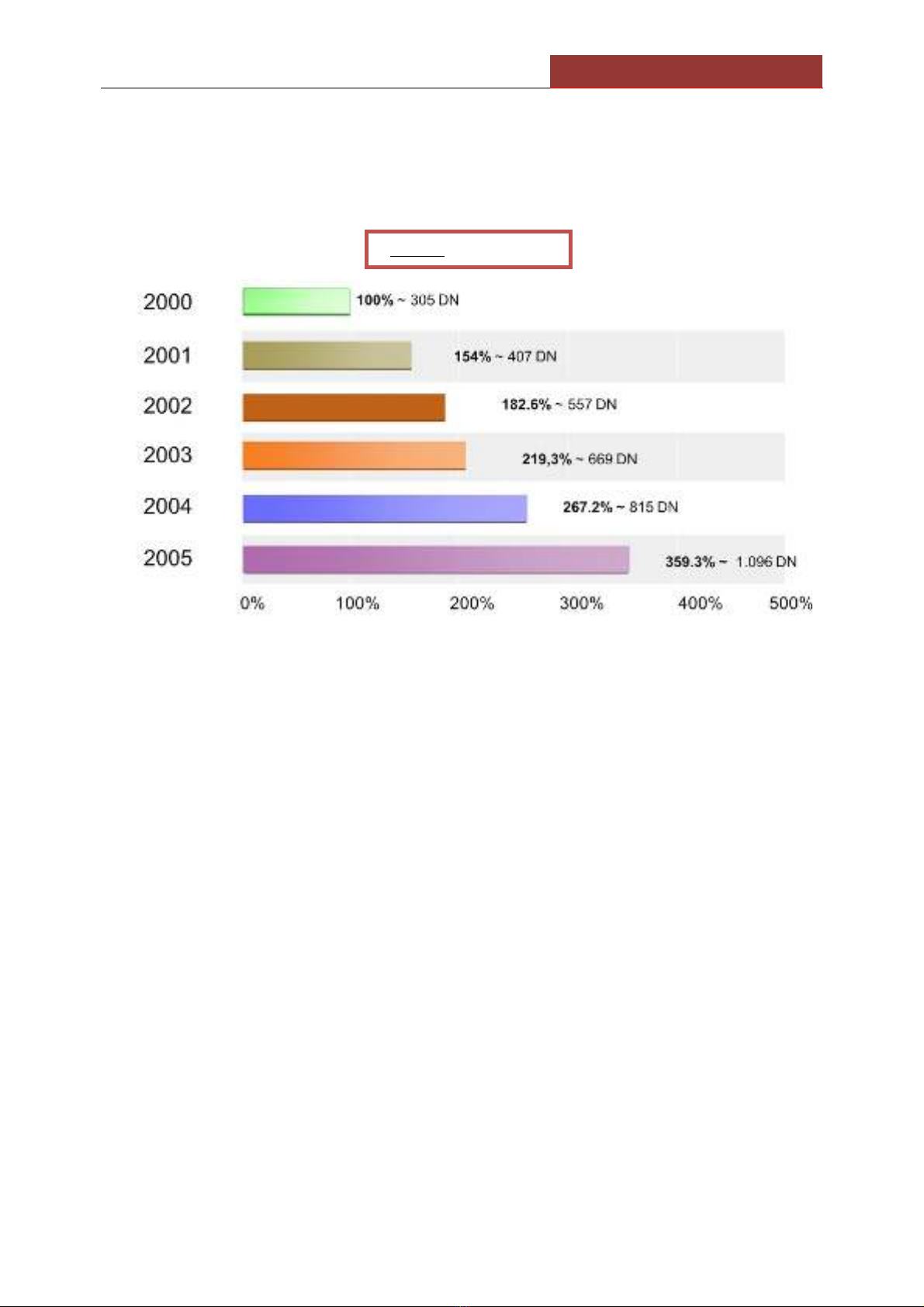

HÌNH 1, T c đ CPHố ộ

C PH N HÓA DOANH NGHI PỔ Ầ Ệ L P N2 - NHÓM 3 - K42THKTỚ

II. ĐÁNH GIÁ NH H NG C PH N HÓA Đ N HO TẢ ƯỞ Ổ Ầ Ế Ạ

Đ NG C A DOANH NGHI P NÓI CHUNGỘ Ủ Ệ .

đây chúng ta ch xét t i các m t đ c và ch a đ c c a các doanhỞ ỉ ớ ặ ượ ư ượ ủ

nghi p nhà n c nh và v a đ c c ph n hóa.ệ ướ ỏ ừ ượ ổ ầ

1. NH H NG TÍCH C CẢ ƯỞ Ự

•Đ i m i ổ ớ cung cách lãnh đ o; vai trò c a giám đ c gi đây khôngạ ủ ố ờ

ph i là quy n l c n a, mà gi đây ch đ n thu n là m t ch c danh,ả ề ự ữ ờ ỉ ơ ầ ộ ứ

nhân s c p cao c a doanh nghi p, có th đ c thay đ i b t kỳ lúcự ấ ủ ệ ể ượ ổ ấ

nào tùy thu c vào năng l c làm vi c c a h .ộ ự ệ ủ ọ

•Đ i m i ổ ớ Ph ng pháp qu n tr ; Qu n tr khoa h c, không hànhươ ả ị ả ị ọ

chính, m nh l nh, gi m tình tr ng h i l , mua ch c, bán quy nệ ệ ả ạ ố ộ ứ ề

trong DN. Khi CPH DN có c h i ti p xúc v i các đ i tác chi n l cơ ộ ế ớ ố ế ự

có ti m l c v qu n lý và công ngh , nh đó có th áp d ngề ự ề ả ệ ờ ể ụ

ph ng pháp qu n lý tiên ti n vào vi c qu n lý ho t đ ng s n xu tươ ả ế ệ ả ạ ộ ả ấ

kinh doanh c a DN (Đ n gi n, g n nh , hi u qu ). C ch qu n lýủ ơ ả ọ ẹ ệ ả ơ ế ả

năng đ ng sáng t o s thúc đ y doanh nghi p làm ăn có hi u qu ,ộ ạ ẽ ẩ ệ ệ ả

tăng thu nh p c a ng i lao đ ng, t o ra ngày càng nhi u giá tr s nậ ủ ườ ộ ạ ề ị ả

ph m đóng góp cho n n kinh t ,… ẩ ề ế

•Đ i m i ổ ớ t duy kinh t , hài hòa l i ích gi a Nhà n c - DN vàư ế ợ ữ ướ

ng i lao đ ngườ ộ , Nh tr c đây, t duy kinh t bao c p, xin cho, l iư ướ ư ế ấ ờ

l nhà n c đ u ch u, không có ràng bu c trách nhi m rõ ràng vàỗ ướ ề ị ộ ệ

quy n l i c a ng i lao đ ng trong DN ch a đ c đ m b o, nayề ợ ủ ườ ộ ư ượ ả ả

chuy n sang t duy kinh t th tr ng, t ch , g n ch t quy n l iể ư ế ị ườ ự ủ ắ ặ ề ợ

c a nhân viên vào DN.ủ

•G n li n ắ ề quy n l i c a t p th (ng i lao đ ng) vào ho t đ ngề ợ ủ ậ ể ườ ộ ạ ộ

c a DN (bán c ph n cho ng i LĐ). T o đ ng l c c ng hi n choủ ổ ầ ườ ạ ộ ự ố ế

DN (vì l i ích c a thành viên g n li n v i s s ng còn c a DN).ợ ủ ắ ề ớ ự ố ủ

T o đi u ki n pháp lý và v t ch t đ ng i lao đ ng nâng cao vaiạ ề ệ ậ ấ ể ườ ộ

trò ng i làm ch trong dn. Ngoài ra trong CPH còn có s tham giaườ ủ ự

c a nhi u thành ph n kinh t trong doanh nghi p t o nên 1 s năngủ ề ầ ế ệ ạ ự

đ ng, nhanh nh y trong sx kinh doanh.ộ ạ

![Trọn bộ 7 nhóm chỉ số kinh doanh quan trọng chủ doanh nghiệp buộc phải biết [Tài liệu]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/baobinh_011/135x160/6031778149779.jpg)

![Kế hoạch kinh doanh hiệu quả cho doanh nghiệp: Tài liệu [mới nhất/chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/baobinh_011/135x160/6481778159596.jpg)

![Cẩm Nang Quản Trị DNNVV: Bí Quyết Thành Công [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251225/tangtuy08/135x160/21921766722918.jpg)

![Cẩm nang Quản trị công ty [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251017/kimphuong1001/135x160/18931760671537.jpg)

![Tài liệu học tập Quản trị kinh doanh quốc tế [mới nhất/chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250722/vijiraiya/135x160/2551753169877.jpg)

![Case study 7 bước tiếp cận: Tài liệu [mô tả/định tính]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/6471779797448.jpg)

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)