31/12/2012

1

Logo

Click to edit Master title style

Logo

Bài 3

Giáo viên: ThS.Nguyễn Tiến Trung

Lý thuyết: 10 giờ, Thực hành: 5 giờ

Logo

Click to edit Master title style

Logo

1/ Luật thuếtiêu thụ đặc biệt số05/1998/QH10 ngày 20 tháng

5 năm 1998;

2/Luật sửađổi, bổsung một số điều của Luật thuếtiêu thụ

đặc biệt số08/2003/QH11 ngày 17 tháng 6 năm 2003;

3/ Nghị định số149/2003/NĐ-CP ngày 04/12/2003 của Chính

phủquy định chi tiết thi hành Luật thuếtiêu thụ đặc biệt và

Luật sửađổi, bổsung một số điều của Luật thuếtiêu thụ đặc

biệt;

4/ Thông tưsố119/2003/TT-BTC ngày 12/12/2003 của BộTài

Chính hướng dẫn thi hành Nghị định số149/2003/NĐ-CP

ngày 04/12/2003 của Chính phủquy định chi tiết thi hành

Luật thuếtiêu thụ đặc biệt và Luật sửađổi, bổsung một số

điều của Luật thuếtiêu thụ đặc biệt

Logo

Click to edit Master title style

Logo

Thuếtiêu thụ đặc biệt là loại thuếgì?

Các loại hàng hóa, dịch vụnào bị đánh thuếtiêu thụ

đặc biệt? Mụcđích của việcđánh thuế?

Logo

Click to edit Master title style

Logo

ThuếTTĐB là khoản thuếgián thu , chỉthu đối với

một sốsản phẩm HH, DV mà Nhà nước có chính

sách định hướng tiêu dùng.

ThuếTTĐB thường áp dụng thuếsuất cao mục tiêu

nhằmđiều tiết thu nhập của những cá nhân tiêu dùng

các hàng hoá dịch vụ đặc biệt.

Thuếtiêu thụ đặc biệt chỉ đánh vào những hàng hóa,

dịch vụcần thiết hạn chếtiêu dùng.

Thông thường các hàng hóa, dịch vụnày là các loại

hàng hóa, dịch vụgây tác hại cho sức khoẻcon người và

đời sống văn hóa cộng đồng hoặc quá cao cấp so với

mặt bằng thu nhập chung của xã hội.

31/12/2012

2

Logo

Click to edit Master title style

Logo

Mục tiêu của thuếTTĐB:

Thu thuếvới mức thuếsuất rất cao làm tăng giá bán của

các hàng hóa dịch vụ,đặc biệt qua đó hạn chếmức tiêu

dùng các hàng hóa, dịch vụnày.

Thuếtiêu thụ đặc biệt có tác động rất lớnđến việcđịnh

hướng hành vi tiêu dùng.

Logo

Click to edit Master title style

Logo

Cần lưu ý thêm mộtđiểm là các hàng hóa, dịch vụchịu

thuếtiêu thụ đặc biệt thường là các hàng hóa, dịch vụcó

độ co giãn cung cầu hàng hóa thấp.

Vì vậy, trong nhiều trường hợp người tiêu dùng sẵn sàng

chấp nhận trảtiền thuế để tiêu dùng các hàng hóa, dịch

vụnày.

Điều này được thểhiện trên thực tếrằng các hàng hóa,

dịch vụ đặc biệtđó vẫnđược tiêu dùng với khối lượng

lớn.

Việc tiêu dùng các hàng hóa, dịch vụlúc này sẽtạo một

khoản thu rất lớn cho ngân sách nhà nước.

Logo

Click to edit Master title style

Logo

a) Thuốc lá điếu, xì gà và chếphẩm khác từcây

thuốc lá dùng để hút, hít, nhai, ngửi, ngậm

b) Rượu;

c) Bia;

d) Ô tô dưới 24 chỗngồi;

đ) Xăng các loại, nap-ta (naphtha), chếphẩm tái

hợp (reformade component) và các chếphẩm khác

để pha chếxăng;

e) Điều hòa nhiệtđộ công suất từ90.000 BTU trở

xuống;

g) Bài lá;

h) Vàng mã, hàng mã.

Logo

Click to edit Master title style

Logo

a) Kinh doanh vũtrường,

b) Mát-xa (Massage),

c) Ka-ra-ô-kê (Karaoke);

b) Kinh doanh ca-si-nô (casino), trò chơi bằng máy

giắc-pót (jackpot)…

c) Kinh doanh giải trí có đặt cược;

d) Kinh doanh gôn (golf): bán thẻhội viên, vé chơi gôn;

đ) Kinh doanh xổsố.

31/12/2012

3

Logo

Click to edit Master title style

Logo

! " # $ % & '( &) * +,

-.

/0

' ! " # $ % & '( &) * $

1 2

30

-4 " # 50

56 78

78 9 3: ; 1< ) =0

' 78 9 5: ; 2 3: ; >:

78 2 5: ; 18 ?$ 5:

78 0

>6 @

@ ' ;, ' A =0

' @ A >:

36 B 4

B 4 9 0 C D 1< E:

' B 4 9 / 0 C D 0:

B 4 9 / 2 53 C D 50

Logo

Click to edit Master title style

Logo

06 FG H ,I , ,.J 8,

1KL1J K J,K ,.J - M N

, G

:

/6 OP * ; ! 4 9 Q:6::: @R 1< 0

=6 @ 3:

E6 S JT JT =:

6 U

6 V W 1ườ JI X K - I1 I4I-)

V 1 -K

>:

56 V II4 1Y A '( J& ZI

,! [ -,

50

>6 V $ 1\ ! ] 8 50

36 V 4 L^ ' _ ; ) ` A 4 :

06 V a 0

Logo

Click to edit Master title style

Logo

Đối với hàng hóa xuất khẩu:

Hàng hóa xuất khẩuđãđược di chuyển hoặc tiêu dùng bên

ngoài lãnh thổViệt nam hoặcởtrong khu phi thuếquan.

Hàng hóa do các cơsởsản xuất trực tiếp xuất khẩu

Hàng hóa do các cơsởsản xuấtủy thác xuất khẩu ra nước ngoài

Hàng hóa do các cơsởsản xuất gia công xuất khẩu(bao gồm cả

hàng hóa bán, gia công cho khu phi thuếquan, trừxe ô tô chở

người dưới 24 chỗngồi).

Hàng hóa tạm xuất khẩu, tái nhập khẩu trong thời hạn qui định.

Hàng hóa mang ra nước ngoài để bán tại hội chợtriển lãm ở

nước ngoài.

Logo

Click to edit Master title style

Logo

Hàng hóa do cơsởsản xuất bán cho cơsởkinh doanh để xuất khẩu

theo hợpđồng cơsởxuất nhập khẩuđã ký với nước ngoài trước khi

mua hàng của cơsởsản xuất. Trường hợp cơsởkinh doanh xuất nhập

khẩu sau khi mua hàng không xuất khẩu mà bán trong nước thì cơsở

này phải nộpđủ sốthuếtiêu thụ đặc biệt thay cho cơsởsản xuất.

Ví dụ: Cty XNK Quận 3 mua của Cty rượu Bình Tây 10.000 chai

rượuđể xuất khẩu theo hợpđồng đã ký kết với nước ngoài. Hết hạn

hợpđồng xuất khẩu, Cty XNK chỉxuất khẩu 8.000 chai, 2.000 chai

không xuất khẩu Cty XNK bán trong nước.

Trường hợp này khi mua 10.000 chai rượu Bình Tây để xuất khẩu

theo hợpđồng đã ký kết sẽkhông thuộc diện chịu thuếTTĐB.

Hết hạn hợpđồng xuất khẩu, Cty XNK đã xuất khẩu 8.000 chai còn

2.000 chai Cty XNK bán trong nước sẽphải nộp thuếTTĐB cho

2.000 chai.

31/12/2012

4

Logo

Click to edit Master title style

Logo

Đốiđối hàng hóa nhập khẩu:

Hàng hóa chuyển khẩu, quá cảnh, mượnđường qua biên

giới Việt Nam.

Hàng hóa từnước ngoài nhập khẩu vào khu phi thuếquan,

hàng hóa từthịtrường nộiđịa bán vào khu phi thuếquan,

trừxe ôtô chởngười dưới 24 chỗ.

Hàng hóa tạm nhập khẩu, tái xuất khẩu trong thời hạn qui

định.

Hàng hóa nhận viện trợnhân đạo, viện trợkhông hoàn lại

Hàng hóa là đồ dùng của tổchức, cá nhân nước ngoài được

hưởng tiêu chuẩn miễn trừngoại giao do Chính PhủViệt

Nam qui định phù hợp vớiđiềuước quốc tếmà Việt Nam

đã ký kết hoặc tham gia.

Logo

Click to edit Master title style

Logo

Quà tặng của các tổchức, cá nhân nước ngoài cho các cơquan nhà

nước, tổchức chính trịxã hội, tổchức xã hội, tổchức xã hội nghề

nghiệp, đơn vịvũtrang nhân dân theo qui định của Chính phủhoặc

BộTài chính.

Quà tặng cho cá nhân tại Việt Nam theo mức qui định của Chính phủ

hoặc BộTài chính.

Hàng hóa mang theo người trong tiêu chuẩn hành lý miễn thuếnhập

khẩu của cá nhân người Việt Nam và người nước ngoài khi xuất nhập

cảnh qua cửa khẩu Việt Nam.

Hàng nhập khẩuđể bán tại các cửa hàng kinh doanh hàng miễn thuế,

bán cho các đối tượng được hưởng chế độ mua hàng miễn thuế.

Xe chuyên chởngười chuyên dùng trong các khu vui chơi, giải trí,

thểthao không tham gia giao thông theo quy định của Luật giao

thông đường bộ.

Logo

Click to edit Master title style

Logo

Hàng nhập khẩuđể dựhội chợtriển lãm nếu thực tái xuất trong

thời hạn quy định.

Tàu bay, du thuyền sửdụng cho mụcđích kinh doanh vận

chuyển hàng hóa, hành khách, khách du lịch.

Xe ôtô cứu thương; xe ôtô chởphạm nhân; xe ôtô tang lễ; xe

ôtô thiết kếvừa có chỗngồi, vừa có chỗ đứng chở được từ24

người trởlên; xe ôtô chạy trong khu vui chơi, giải trí, thểthao

không đăng ký lưu hành và không tham gia giao thông.

Hàng hóa mua, bán giữa các khu phi thuếquan với nhau, trừxe

ôtô chởngười dưới 24 chỗ.

Đối vớiđiều hòa nhiệtđộ là loại có công suất từ90.000 BTU

trởxuống theo thiết kếcủa nhà sản xuất chỉ để lắp trên phương

tiện vận tải, bao gồm ôtô, toa xe lửa, tàu, thuyền, tàu bay.

Logo

Click to edit Master title style

Logo

Tổchức cá nhân có sản xuất, nhập khẩu HH và kinh

doanh dịch vụthuộc danh mục hàng hoá dịch vụnêu

trên là đối tượng nộp thuếTTĐB

Ghi chú: ThuếTTĐB chỉthu 1 lần khâu sản xuất, nhập

khẩu hoặc kinh doanh dịch vụ.Ởkhâu thương mại

không nộp thuếTTĐB, trừtrường hợp sau:

Tổchức, cá nhân mua hàng hóa thuộc diện chịu thuế

tiêu thụ đặc biệt của cơsởsản xuấtđể xuất khẩu nhưng

không xuất khẩu mà tiêu thụtrong nước.

31/12/2012

5

Logo

Click to edit Master title style

Logo

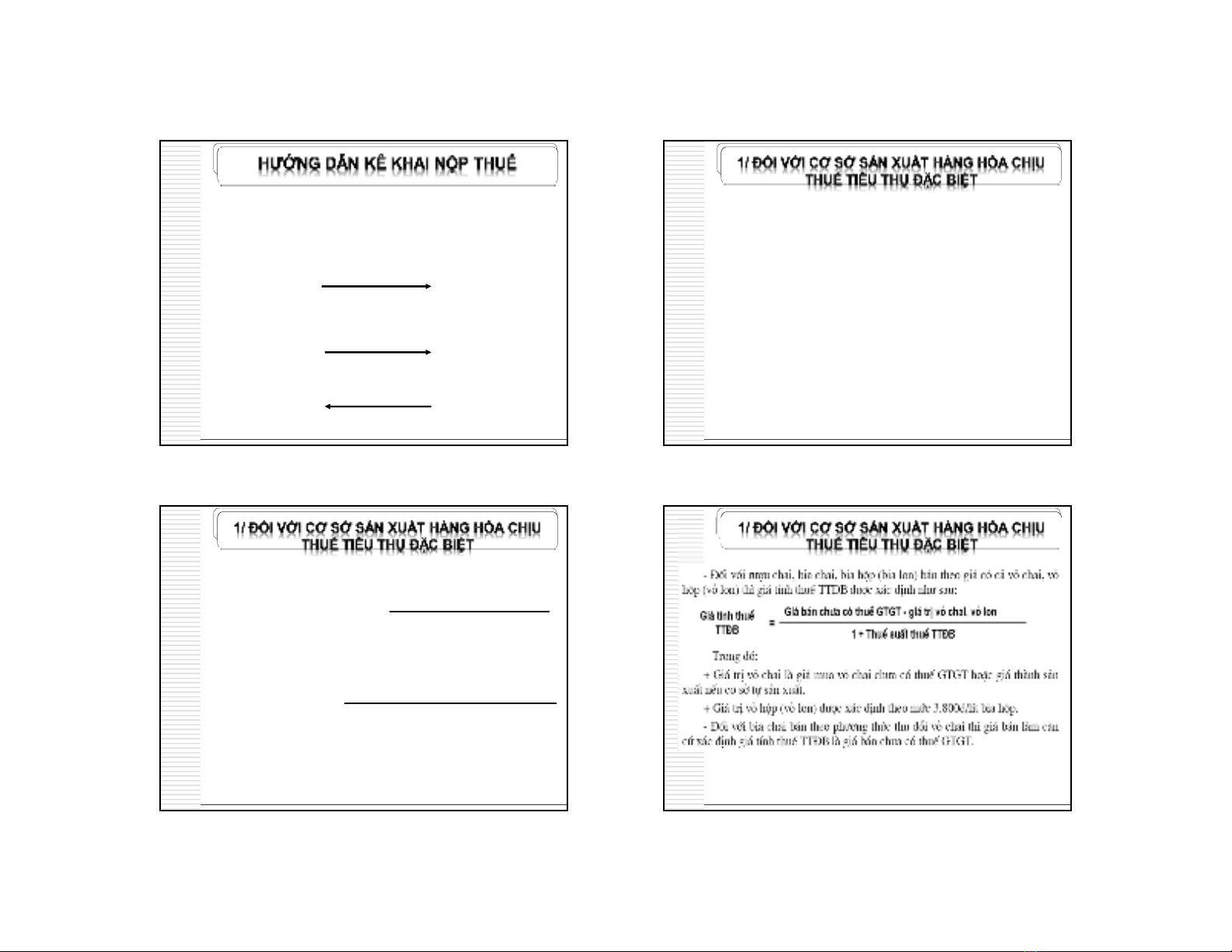

Do đặcđiểm hàng hoá khác với dịch vụcho nên

hướng dẫn kê khai, nộp thuếvà quyết toán thuế

TTĐBđược phân biệt theo 3 loại:

ị ếĐ

ụ

ị ếĐ

ị ếĐ

!

Logo

Click to edit Master title style

Logo

a/ Căn cứtính thuế: Là giá tính thuếvà thuếsuất

ThuếTTĐB phải nộp = giá tính thuếTTĐB x thuếsuất

Giá tính thuếlà giá bán của cơsởSX chưa có thuế

TTĐB và chưa có thuếGTGT được xác định cụthểnhư

sau :

Giá bán đã có thuế= Giá bán chưa có thuế+ Thuế

Giá bán đã có thuế= GBCT + GBCT x Thuếsuất

Giá bán đã có thuế= GBCT(1 + Thuếsuất)

Giá bán chưa có thuế= Giá bán đã có thuế/ (1 + Thuếsuất)

Logo

Click to edit Master title style

Logo

Giá tính thuếTTĐB = Giá bán chưa thuếGTGT

(1 + Thuếsuất TTĐB )

Giá bán chưa thuếGTGT = Giá bán

(1 + Thuếsuất GTGT)

Logo

Click to edit Master title style

Logo

![Bài giảng Quản lý thuế: Chuyên đề 6 - TS. Phạm Thị Thu Trang [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260305/songtu_011/135x160/17171773133937.jpg)

![Tài liệu ôn tập môn Nguyên lý kế toán [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/88171778829720.jpg)

![Bài tập Kế toán tài chính doanh nghiệp sản xuất: [Kèm bài giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/36791778829724.jpg)

![Tài liệu tham khảo môn Nguyên lý kế toán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/45811778829725.jpg)