BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

PHÂN TÍCH DÒNG TIỀN

GVHD: PGS.TS Lê Thị Lanh

Thực hiện: Nguyễn Hữu Nhân

Nguyễn Hoàng Nhật Tân

Nguyễn Hoàng Thụy Bích Trâm

Đỗ Thành Nhân

Nguyễn Thị Thùy

Lê Đặng Huỳnh Như

Nguyễn Quang Sơn

Phan Thị Mỹ Hiền

Lê Bùi Hồng Khanh

Nguyễn Thị Hải Đăng

Tp.Hồ Chí Minh, tháng 05 năm 2013

2

MỤC LỤC

1.Dòng tiền ................................................................................................................................. 4

1.1 Khái niệm ............................................................................................................................. 4

1.2 Phân loại ............................................................................................................................... 4

+ Dòng tiền hoạt động: .................................................................................................. 4

+ Dòng tiền đầu tư: ....................................................................................................... 5

+ Dòng tiền tài trợ: ....................................................................................................... 5

2. Báo cáo dòng tiền.................................................................................................................... 6

2.1 Khái niệm ............................................................................................................................. 6

2.2 Báo cáo dòng tiền cung cấp thông tin gì ................................................................................ 6

2.3 Phương pháp lập báo cáo dòng tiền ....................................................................................... 6

a. Phương pháp trực tiếp .......................................................................................... 6

b. Phương pháp gián tiếp .......................................................................................... 6

2.4 Ưu điểm- hạn chế của báo cáo dòng tiền ............................................................................. 10

2.4.1 Đối với phương pháp trực tiếp: .........................................................................10

2.4.2 Đối với phương pháp gián tiếp: .........................................................................10

3. Phân tích dòng tiền (PTDT) .................................................................................................. 10

3.1 Khái niệm ........................................................................................................................... 10

3.2. Tầm quan trọng, ý nghĩa và mục tiêu của phân tích dòng tiền ............................................. 11

a. Tầm quan trọng, ý nghĩa ........................................................................................11

b. Mục tiêu ..................................................................................................................11

3.3. Các phương pháp phân tích dòng tiền ................................................................................. 11

a. Phương pháp so sánh: .............................................................................................11

b. Phương pháp phân tích theo tỷ trọng: .....................................................................13

c. Phương pháp phân tích tỷ số: ..................................................................................13

3.4.Các thước đo dùng trong PTDT ........................................................................................... 14

3.4.1 Dòng tiền hoạt động (hay còn gọi là Dòng tiền thô – Operating cash flow –

OCF) ............................................................................................................................14

3.4.2 Dòng tiền tự do (FCF - Free Cash Flow) ..........................................................15

3.5 Các tỷ số phân tích dòng tiền ............................................................................................... 16

3.5.1 Tỉ số đảm bảo dòng tiền ......................................................................................16

3.5.2 Tỉ số tái đầu tư tiền mặt.......................................................................................16

3

3.5.3 Tỷ số dòng tiền hoạt động/Doanh thu thuần - Operating Cash Flow/Sales Ratio

.....................................................................................................................................16

3.5.4 Tỷ số dòng tiền tự do/ dòng tiền hoạt động - Free Cash Flow/Operating Cash

Flow Ratio....................................................................................................................17

3.5.5 Các tỷ số đảm bảo khả năng thanh toán và thanh khoản của dòng tiền – Cash

Flow Coverage Ratios ..................................................................................................17

3.5.6 Các tỷ số đảm bảo khả năng thanh toán nợ vay và lãi vay ..................................17

3.6 Tiến trình phân tích ............................................................................................................. 18

4. Ví dụ minh họa: Phân tích dòng tiền Công ty cổ phần sữa Việt Nam (VINAMILK) .............. 20

4.1 Đôi nét về công ty cổ phần sữa Việt Nam ............................................................................ 20

4.2 Minh họa cách lập BCLCTT theo phương pháp gián tiếp .................................................... 23

4.3 Minh họa các phương pháp phân tích dòng tiền ................................................................... 23

4.3.1 Phân tích theo tỷ trọng ........................................................................................23

4.3.2 Phân tích so sánh ................................................................................................24

4.3.3 Phân tích tỷ số .....................................................................................................26

4.3.4 Khuyến nghị ........................................................................................................28

4.4 Minh họa dự báo dòng tiền tự do vốn cổ phần (FCFE) ........................................................ 29

4

1.Dòng tiền

1.1 Khái niệm

Dòng tiền là sự lưu chuyển của tiền (dòng tiền vào và dòng tiền ra) trong một

thời kỳ. Dòng tiền gắn liền với quá trình hoạt động của doanh nghiệp, do đó phân tích

dòng tiền của doanh nghiệp rất quan trọng đối với người quản lý doanh nghiệp cũng

như các đối tượng bên ngoài quan tâm đến doanh nghiệp.

Mục tiêu của phân tích dòng tiền:

(1) Ước lượng được lượng tiền tồn cuối kỳ qua đó đáng giá được tính thanh khoản,

sự linh hoạt về mặt tài chính của doanh nghiệp là như thế nào.

(2) Đánh giá được dòng tiền doanh nghiệp tạo ra có ổn định, bền vững không? Phân

tích dòng tiền phải đánh giá được tiền của doanh nghiệp tạo ra từ đâu, có phải là từ

hoạt động kinh doanh chính của doanh nghiệp không? Cuối cùng, phân tích dòng tiền

phải đánh giá được việc nắm giữ tiền mặt hay không nắm giữ tiền mặt cái nào tốt hơn,

hiệu quả hơn?

(3) Đánh giá được việc doanh nghiệp có biết sử dụng tiền không? Sự lưu chuyển của

tiền trong kỳ như thế nào? Dòng tiền vào, dòng tiền ra như thế nào? Có sự cân đối

giữa dòng tiền vào và ra không? Có đáp ứng được nhu cầu sử dụng tiền không?

(4) Phân tích dòng tiền giúp doanh nghiệp kịp thời phát hiện tình hình tài chính của

doanh nghiệp chẳng hạn như: Doanh nghiệp có đang rơi vào tình trạng khó khăn về tài

chính, có kiệt quệ tài chính, có đưa doanh nghiệp đến nguy cơ phá sản không? Qua đó

nhận diện được doanh nghiệp đang có những khoản nợ xấu, nợ phải thu khó đòi nào

không.

1.2 Phân loại

Dựa vào tính chất các hoạt động trong doanh nghiệp, dòng tiền được chia làm ba

loại chính:

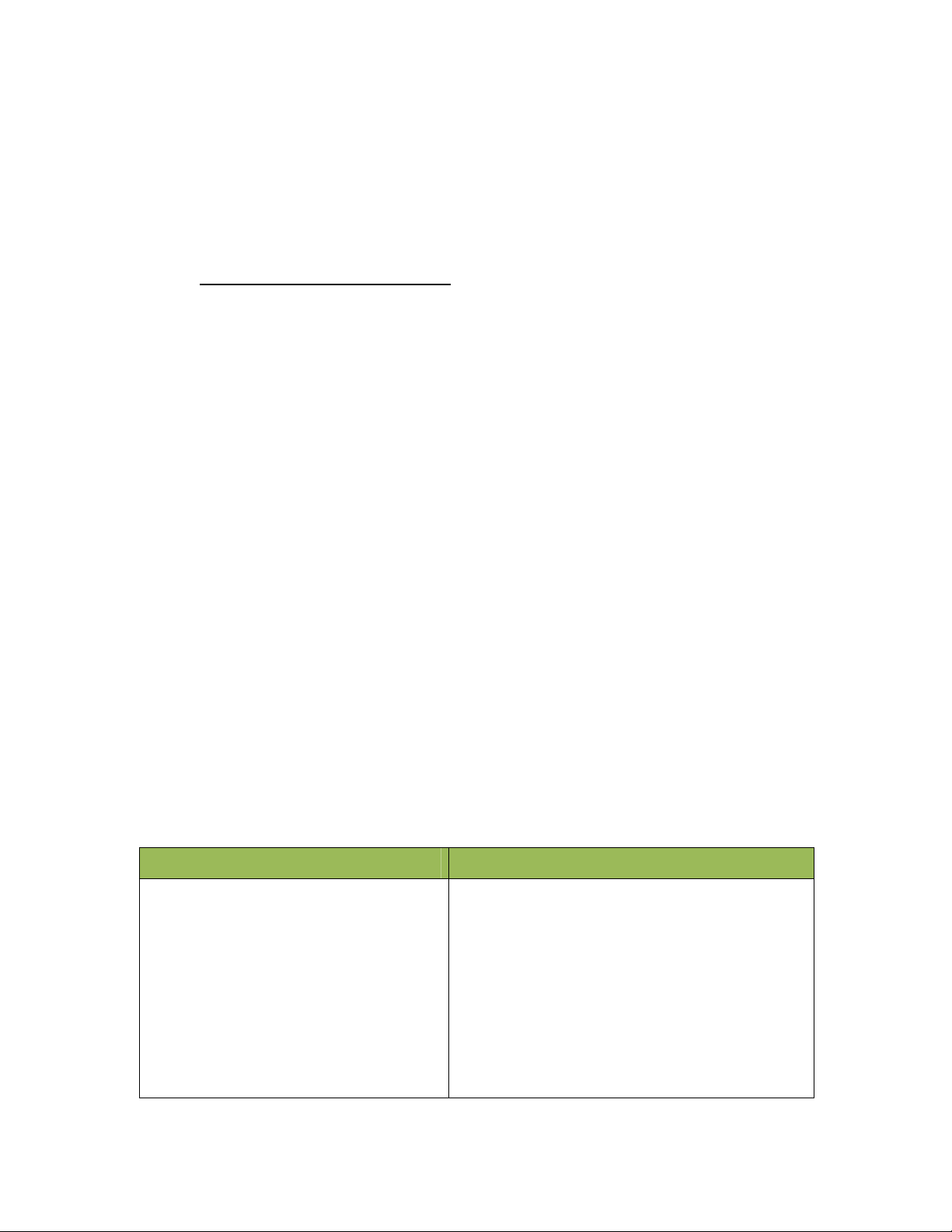

+ Dòng tiền hoạt động:

Là dòng tiền liên quan trực tiếp đến sản xuất và tiêu thụ hàng hóa. Dòng tiền

hoạt động được tính toán trên kết quả hoạt động kinh doanh chủ yếu của một doanh

nghiệp. Đây cũng là dòng tiền được các nhà đầu tư quan tâm nhất.

DÒNG THU DÒNG CHI

-

Thu được từ bán hàng và cung

cấp dịch vụ.

- Thu từ doanh thu khác ( tiền bản

quyền, phí hoa hồng..)

- Thu được do hoàn thuế.

- Thu được do khách hàng vi phạm

hợp đồng.

-

Tiền thanh toán cho nhà cung cấp.

- Tiền trả cho người lao động ( lương, trả

hộ bảo hiểm..)

- Tiền trả chi phí lãi vay

- Tiền chi nộp thuế thu nhập doanh

nghiệp.

- Tiền chi trả do doanh nghiệp vi phạm

hợp đồng.

5

+ Dòng tiền đầu tư:

Là dòng tiền liên quan đến việc mua sắm, nhượng bán, thanh lý tài sản dài hạn ,

hoặc các khoản đầu tư khác không thuộc các khoản tương đương tiền (dưới 3 tháng).

DÒNG THU DÒNG CHI

-

Thu được từ việc nhượng bán, thanh

lý TSCĐ và các khoản tài sản dài hạn

khác.

- Tiền thu hồi cho vay từ các bên khác,

trừ ngân hàng và các tổ chức tín dụng

khác.

- Tiền thu do bán lại công cụ nợ của

các đơn vị khác, trừ trường hợp thu

tiền bán công cụ nợ được coi là các

khoản tương đương tiền, và bán lại

các công cụ nợ cho mục đích thương

mại.

- Tiền thu hồi vốn góp vào các đơn vị

khác, trừ trường hợp tiền thu từ bán

lại cổ phiếu đã mua vì mục đích

thương mại.

- Tiền thu lãi cho vay, cổ tức và lợi

nhuận đạt được.

-

Tiền chi để mua sắm , xây dựng

TSCĐ và các khoản tài sản dài

hạn khác.

- Tiền chi cho vay đối với các bên

khác, trừ ngân hàng và các tổ

chức tín dụng khác.

- Tiền chi cho việc mua lại công cụ

nợ của các đơn vị khác, trừ

trường hợp chi mua các công cụ

nợ được coi là các khoản tương

đương tiền, và bán lại các công

cụ nợ cho mục đích thương mại.

- Tiền chi đầu tư vốn góp vào các

đơn vị khác, trừ trường hợp tiền

chi mua cổ phiếu vì mục đích

thương mại.

+ Dòng tiền tài trợ:

Là dòng tiền liên quan đến các nghiệp vụ tiền tệ liên quan đến chủ sở hữu và chủ

nợ của doanh nghiệp.

DÒNG THU DÒNG CHI

-

Tiền thu từ phát hành cổ phiếu,

nhận vốn góp từ chủ sở hữu.

- Tiền thu từ các khoản đi vay

ngắn hạn, dài hạn.

-

Tiền chi trả vốn góp của chủ sở hữu,

mua lại cổ phiếu của chính doanh

nghiệp phát hành.

- Tiền chi trả các khoản nợ gốc đã vay.

- Tiền chi trả nợ thuê tài chính.

- Cổ tức, lợi nhuận đã trả cho chủ sở hữu.